Chiffres a partir de 6.00 GMT

Dans le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

Nous avons déjà discuté hier de l’indice des prix à la consommation (IPC) du Royaume-Uni.

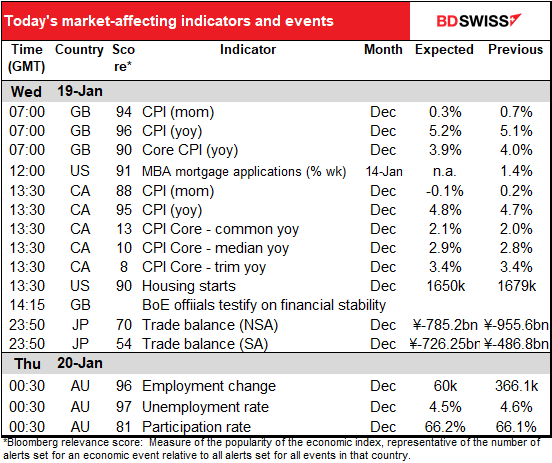

L’IPC du Canada devrait être en baisse d’un dixième en glissement mensuel, mais en hausse d’un dixième en glissement annuel. Les IPC de base devraient également augmenter.

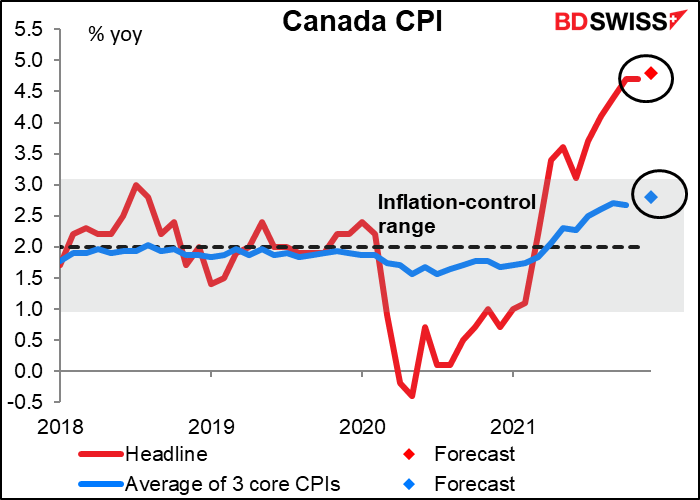

Deux des trois mesures de base devraient être en hausse de 10 points de base. L’une d’elle est déjà supérieure à la fourchette cible de la Banque du Canada, tandis qu’un autre s’en rapproche lentement, mais sûrement. (Si vous souhaitez mieux comprendre ce que sont ces trois mesures de base, consultez l’explication de Statistique Canada ici.)

La Banque du Canada a déclaré qu’elle s’engageait à maintenir son taux directeur à zéro « jusqu’à ce que le ralentissement économique soit absorbé, afin que l’objectif d’inflation de 2 % soit durablement atteint ». Elle estime que cela se produirait « au 2e ou 3 trimestre 2022 ». Pour l’instant, le marché anticipe une hausse des taux lors de la réunion de la Banque du Canada du 2 mars, mais un IPC plus élevé en décembre pourrait encourager certaines spéculations sur un changement de politique lors de la réunion du 26 janvier. Cela pourrait être positif pour le CAD.

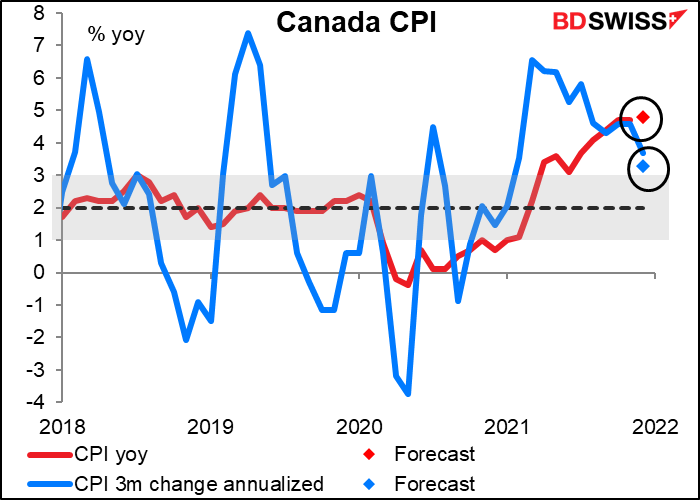

D’autre part, certains chiffres tendent à pointer vers un ralentissement de l’inflation au Canada. La variation sur trois mois de l’inflation, annualisée, est en baisse depuis un certain temps déjà et devrait encore baisser. Cela est bien inférieur au taux en glissement annuel (3,3 % contre 4,8 %, d’après les prévisions des chiffres du jour).

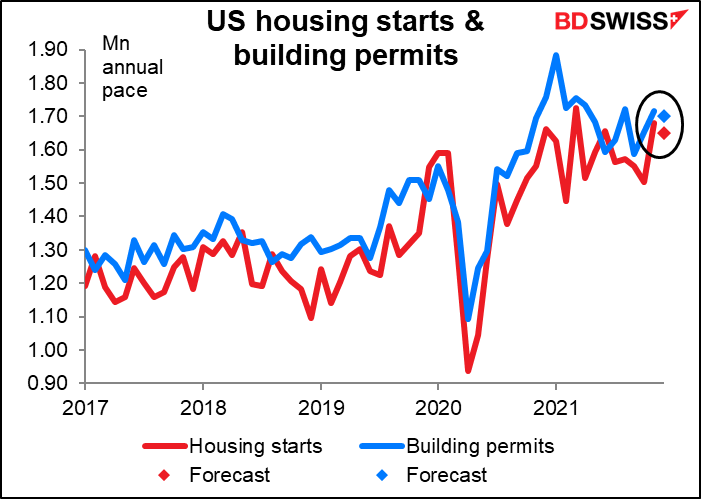

Les mises en chantier et les permis de construire aux États-Unis devraient tous deux être légèrement inférieurs, mais dans la fourchette récente. Il semble que le marché du logement se soit quelque peu stabilisé. Dans ce cas, ces chiffres ne devraient pas avoir beaucoup d’impact sur le marché.

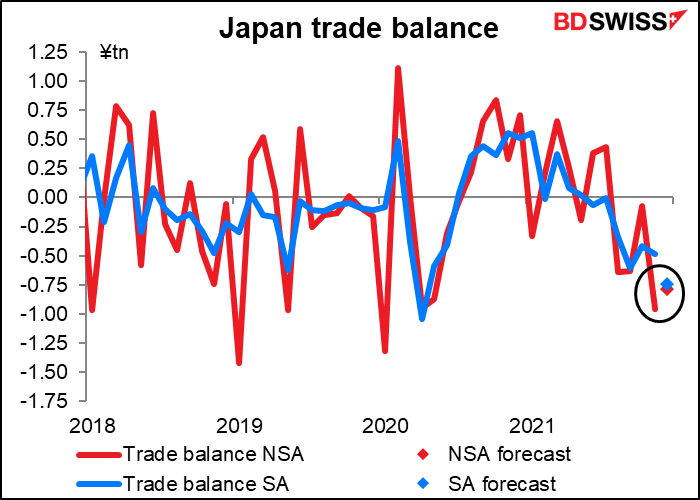

Dans la nuit, le Japon annoncera sa balance commerciale. On s’attend à ce qu’elle soit un peu plus élevée sur une base non désaisonnalisée, mais inférieure sur une base désaisonnalisée.

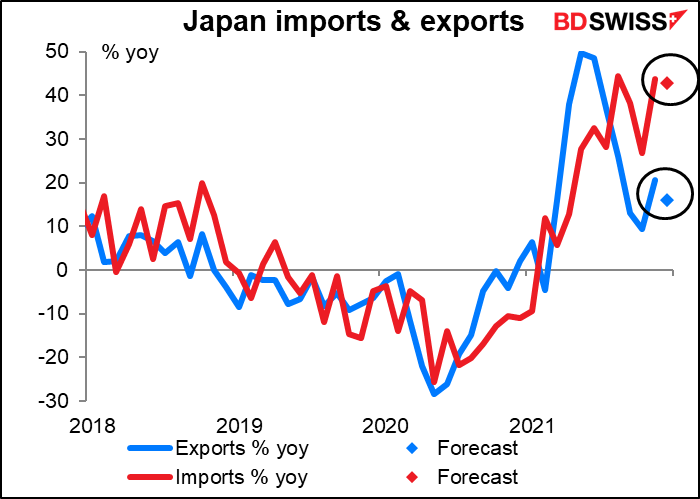

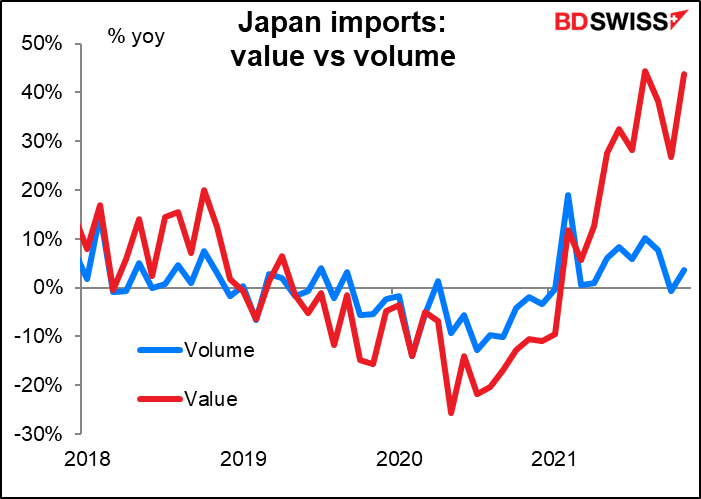

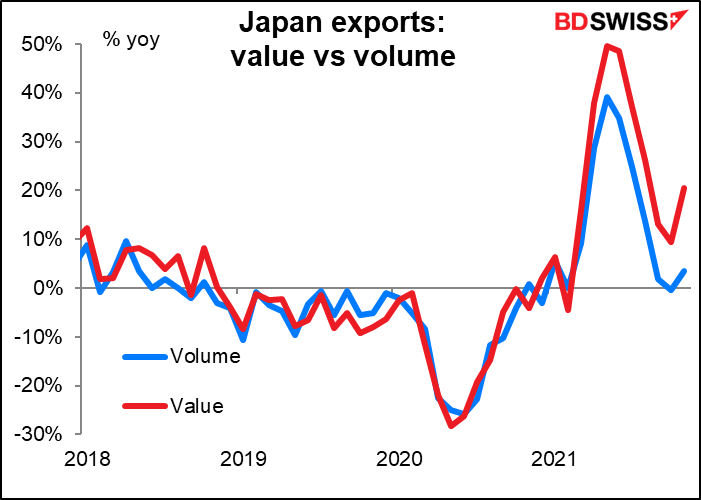

La croissance des importations et des exportations devrait ralentir, mais cette dernière devrait ralentir davantage, ce qui est inquiétant pour le pays qui affiche une faible croissance au départ.

La balance commerciale du pays a renforcé son déficit, alors que les importations augmentent beaucoup plus rapidement que les exportations. (Remarque : le dernier mois pour ce graphique est basé sur les prévisions consensuelles.)

Le problème est l’inflation importée. La valeur des importations japonaises augmente rapidement même si le volume ne le reflète pas. En novembre, la valeur des importations a augmenté de 44 % en glissement annuel, alors que le volume n’a augmenté que de 3,6 %. Il s’agit en grande partie de matières premières, qui ont augmenté de 50 % en valeur par rapport à l’année dernière (bois d’œuvre + 136 %, minerai de fer 111 %, etc.). Les minerais et les carburants ont augmenté de 144 % en valeur et les semi-conducteurs de +61 %.

Pendant ce temps, la valeur des exportations japonaises augmente largement, en concordance avec le volume des exportations, comme il convient à un pays où les prix augmentent à peine. La question est de savoir combien de temps les entreprises peuvent maintenir des prix stables alors que le prix des intrants importés augmente ?

C’est pourquoi le gouvernement japonais en vient lentement à l’idée qu’un yen faible n’est peut-être pas une bonne idée, et qu’au contraire il devrait essayer d’avoir un yen plus fort. Les participants au marché des changes devraient surveiller cette tendance de près et noter les signes d’un changement de sentiment chez les reponsables politiques !

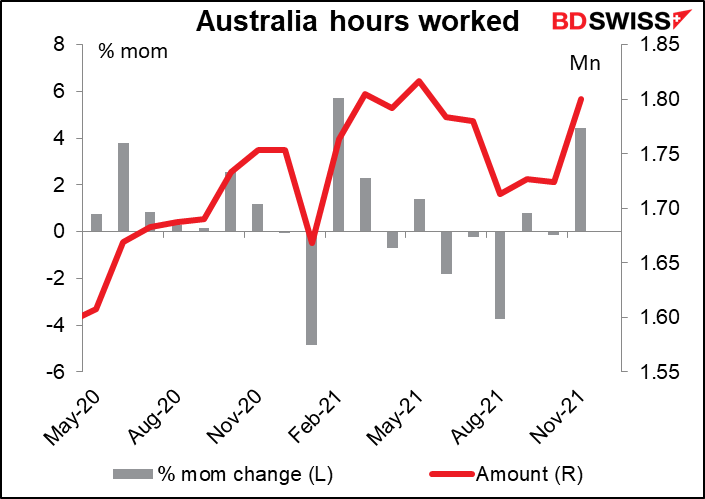

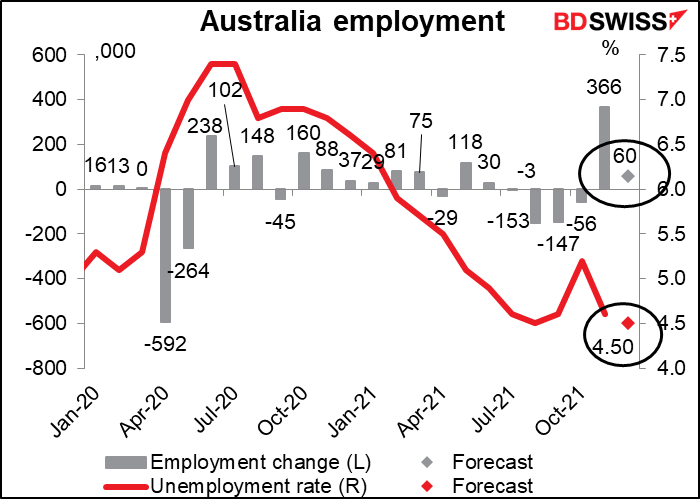

Enfin, l’Australie annonce ses données sur l’emploi. Elles sont importantes, car la Reserve Bank of Australia est l’une des banques centrales qui a un « double mandat », lui imposant de prendre en compte l’emploi ainsi que l’inflation.

L’emploi devrait augmenter légèrement et le taux de chômage devrait encore reculer en dessous du niveau d’avant la pandémie, à 5,1 %, le marché du travail semble donc soutenir l’AUD.

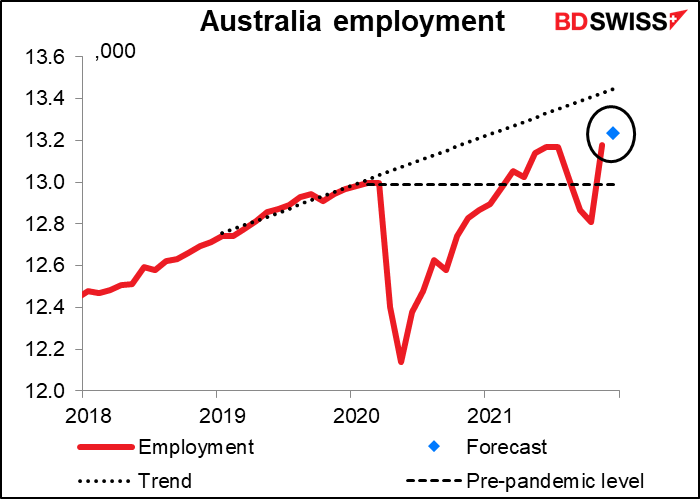

Le nombre de personnes qui travaillent a déjà dépassé le nombre de personnes qui travaillaient avant la pandémie, bien qu’il ne soit pas encore revenu au niveau où il serait si l’emploi avait continué de croître en suivant sa tendance première.

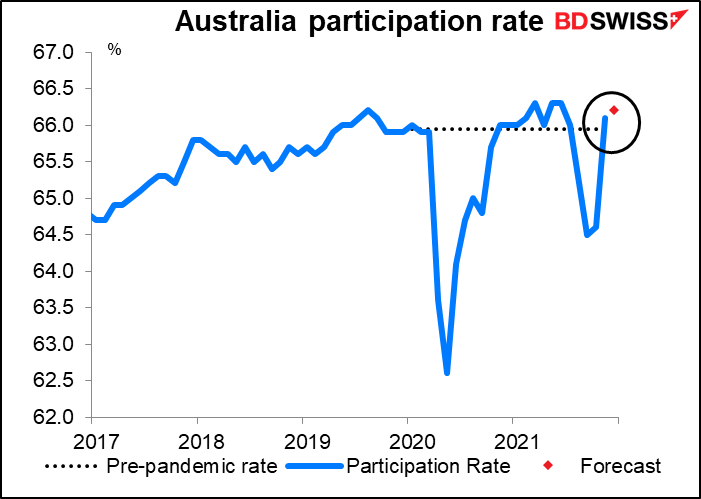

Le taux de participation est quant à lui également supérieur au niveau qui prévalait immédiatement avant la pandémie.

La RBA se concentre cependant sur la croissance des salaires. Elle indique dans ses prévisions que « le Conseil n’augmentera pas le taux de trésorerie tant que l’inflation réelle ne sera pas durablement comprise dans la fourchette cible de 2 à 3 %. Cela nécessitera que le marché du travail soit suffisamment tendu pour générer une croissance des salaires sensiblement plus élevée qu’à l’heure actuelle. Les données sur les salaires ne sont publiées que trimestriellement ; les prochaines données arriveront le 23 février. 23rd.

Le marché sera également attentif aux heures travaillées, qui sont publiées avec les données sur l’emploi (pas de prévision disponible)