")

Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

L’agenda di oggi non è molto ricca. La giornata è per lo più caratterizzata da interventi di membri della BCE (3), Fed (2) e BoE (1). Sarà interessante sentire come valutano la situazione globale e le loro previsioni in materia di inflazione.

La presidente della Fed di Cleveland Mester è nota per essere una dei membri più hawkish del FOMC (Federal Open Market Committee), quindi le sue vedute vengono prese come tra le più estreme dell’intervallo di opinioni. A seguire avremo il presidente della Fed di Minneapolis Kashkari, noto come uno dei più dovish tra le colombe, che di recente ha sostenuto che la Fed dovrebbe iniziare a contrarre il bilancio ad un ritmo doppio rispetto all’ultima volta e che i tassi dovrebbero essere o “modestamente oltre la soglia di neutralità” o che la “politica dovrebbe seguire una logica di contrazione”.

Il vicegovernatore della Bank of England Cunliffe è stato il membro dissenziente all’ultimo incontro del Comitato di politica monetaria (MPC), votando a favore di mantenere lo status quo dei tassi. La gente vorrà sapere cosa ha da dire a riguardo, per vedere se la sua posizione verrà confermata al prossimo incontro del 5 maggio e se è probabile che altri membri dell’MPC concordino con lui.

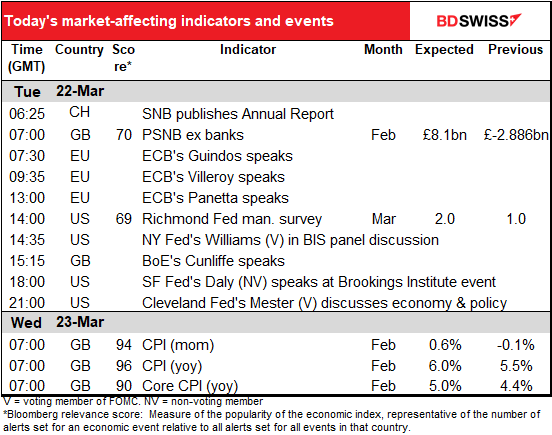

I prestiti netti al settore pubblico britannico potrebbero risultare interessanti in previsione dello Spring Statement nel Regno Unito di domani. Si prevede che il tasso di prestiti a 12 mesi continui a calare, il che potrebbe permettere al cancelliere Sunak di avere margine di manovra per maggiori concessioni, pur rispettando il livello di prestiti previsto.

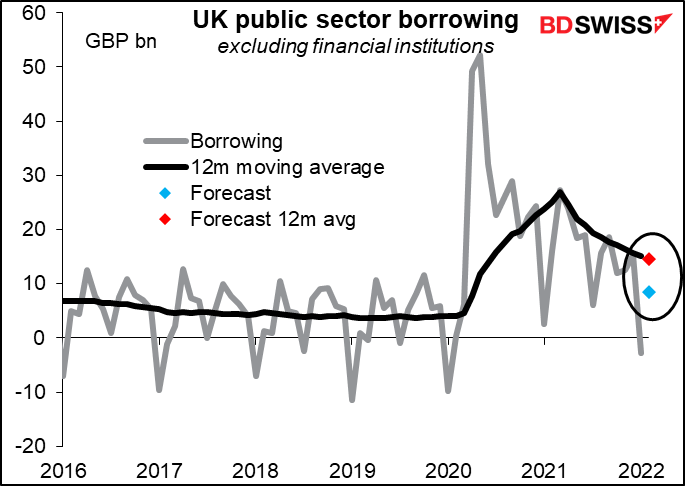

Il solo indicatore USA di oggi è l’indagine della Fed di Richmond. Il punteggio di rilevanza di Bloomberg mostra che il mercato non lo monitora con la stessa attenzione degli indici Empire State o della Fed di Philadelphia, ma gli investitori dovrebbero: la mia ricerca rivela che tra le cinque indagini delle Fed regionali, questa è la più correlata con l’indagine manifatturiera ISM (Institute of Supply Management), che si cerca di prevedere. (Tuttavia non riesce molto a spiegare il PMI manifatturiero Markit, con l’unica indagine utile in tal senso che risulta essere quella Empire State).

Il mercato prevede un raddoppio, da 1 a 2, quindi un po’ meglio ma non proprio un’accelerazione. Questo è in linea con il calo della media Empire State/Philly Fed da 9.6 a 7.8 e indica che l’economia USA è in espansione, ma non così rapida. (GDPNowcast della Fed di Atlanta prevede una crescita del PIL Q1 al +1.3% trimestre su trimestre SAAR, in una decisa frenata dal +7.1% del Q4 2021.)

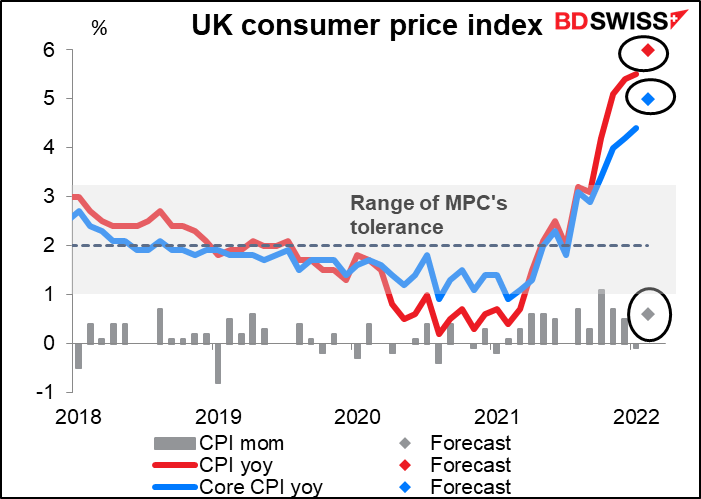

Poi bisognerà aspettare mercoledì mattina alle 7:00, quando il Regno Unito annuncerà i dati dell’indice dei prezzi al consumo (IPC). Si prevede che l’inflazione headline cresca ulteriormente al 6.0%, ma un tale risultato non dovrebbe sorprendere nessuno. Nelle note accompagnatorie dell’incontro della Bank of England di giovedì è stato notato che “l’inflazione dovrebbe aumentare ulteriormente nei prossimi mesi, a circa l’8% nel Q2 2022, e forse anche oltre nel corso dell’anno”, soprattutto a causa dell’aumento dei prezzi dell’energia. Quindi una crescita come questa non dovrebbe scioccare i mercati. Probabilmente risulterà neutrale per la sterlina.