")

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Não há muito na agenda de hoje. Grande parte são as intervenções do BCE (3), da Fed (2), e do BoE (1). Será interessante ouvir a sua tomada de posição sobre a situação global e as perspetivas de inflação.

O Presidente da Fed de Cleveland, Mester, é conhecido por ser um dos membros mais “hawkish” do Comité Federal de Mercado Aberto (FOMC), pelo que a sua opinião será tomada como um dos extremos do leque de opiniões. Mas depois de o Presidente da Fed de Minneapolis, Kashkari, conhecido como o mais “dovish” dos “doves”, ter dito recentemente que a Fed deveria encolher o seu balanço a um ritmo aproximadamente duas vezes superior ao da última vez e conseguir taxas “modestamente acima de neutro” ou “levar a política a uma postura contracionista”, então todas as apostas estão erradas quanto a quem pensa o quê.

O Vice-Governador do Banco de Inglaterra, Cunliffe, foi quem discordou na última reunião do Comité de Política Monetária (MPC) e votou para manter as taxas estáveis. As pessoas vão querer ouvir a sua explicação para ver se ele vai pensar a mesma coisa na próxima reunião (5 de Maio) e se é provável que outros membros do MPC concordem com ele.

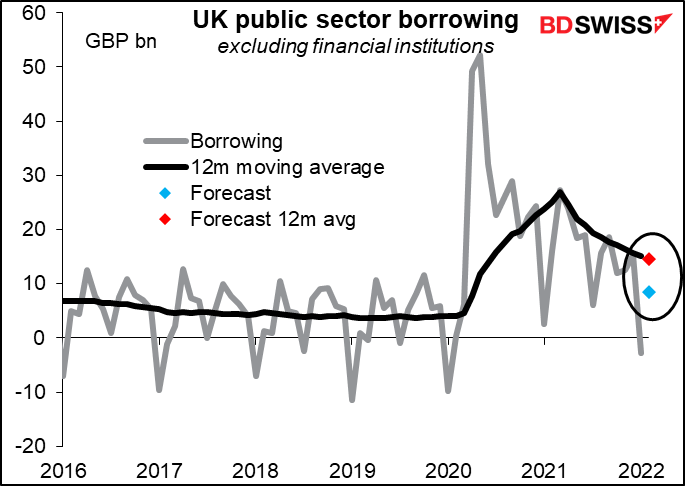

Os empréstimos líquidos do setor público britânico (PBNB) podem ter algum interesse antes da Declaração de Primavera do Reino Unido de amanhã. Espera-se que mostre um declínio contínuo na taxa de empréstimos a 12 meses, o que poderá deixar o Chanceler Sunak com mais espaço para emprestar e ainda atingir o seu objetivo de empréstimo.

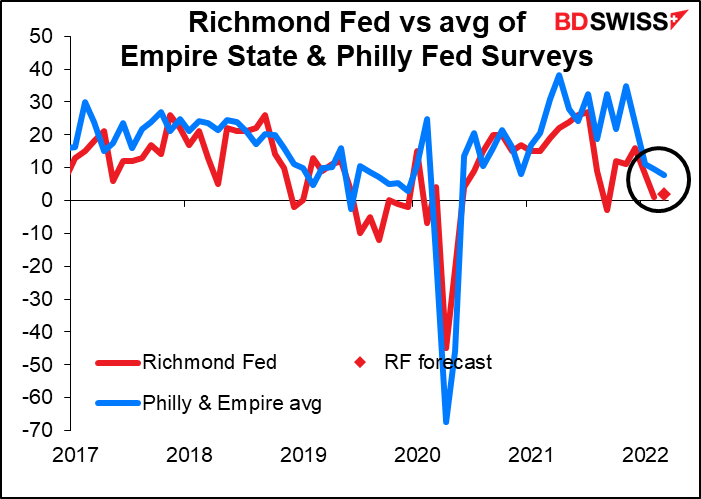

O único indicador dos EUA na agenda de hoje é o inquérito da Fed de Richmond. A pontuação de relevância da Bloomberg mostra que o mercado não a observa tão atentamente como os índices do Empire State ou da Fed de Filadélfia, mas os investidores certamente que deveriam fazer: a minha pesquisa mostra que entre os cinco inquéritos regionais da Fed, é a mais correlacionada com a pesquisa de produção do Institute of Supply Management (ISM), que é o que as pessoas estão a tentar prever. (No entanto, não tem muito poder para explicar o PMI de manufatura da Markit – o único que é bom nisso é o estudo do Empire State.)

O mercado está a prever que o número irá duplicar! Sim, espera-se que passe de 1 para 2. Portanto, um pouco melhor, mas dificilmente uma aceleração. Isso estaria de acordo com a queda da média do Empire State/Philly Fed para 7,8 de 9,6 – a economia dos EUA está em expansão, mas não tão rapidamente. (A previsão GDPNowcast da Fed de Atlanda para o PIB do primeiro trimestre é de 1,3% em relação ao trimestre anterior, corrigido de sazonalidade, o que seria tremendamente inferior aos +7,1% no quarto trimestre de 2021.)

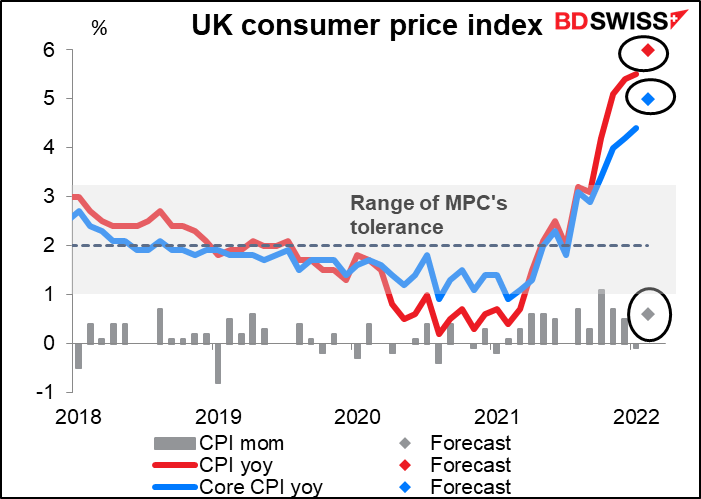

Depois esperamos até à manhã de quarta-feira, às 7 da manhã, enquanto o dia começa e o Reino Unido anuncia o seu índice de preços no consumidor (IPC). Espera-se que mostre uma inflação de 6,0% em termos homólogos, a aumentar ainda mais. Isto não deve ser surpresa para ninguém. A declaração na sequência da reunião de quinta-feira do Banco de Inglaterra dizia que “Espera-se que a inflação aumente ainda mais nos próximos meses, para cerca de 8% no segundo trimestre de 2022, e talvez até mais tarde este ano”, principalmente devido aos preços mais elevados da energia. Assim, um aumento como este não deveria chocar os mercados. É provável que seja neutro para a libra esterlina.