")

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Heute steht nicht viel auf dem Programm. Hauptsächlich eine Menge EZB-Ansprachen (3), Fed-Ansprachen (2) und die BoE- Ansprache (1). Es wird interessant sein zu erfahren, wie sie die globale Lage und die Inflationsaussichten einschätzen.

Die Präsidentin der Fed von Cleveland, Mester, ist bekanntlich eines der mütigsten Mitglieder des Offenmarktausschusses (FOMC), so dass ihre Ansichten als ein Extrem des Meinungsspektrums angesehen werden. Aber nachdem der Präsident der Minneapolis Fed, Kashkari, der als „die Taube“ bekannt ist, kürzlich sagte, dass die Fed ihre Bilanz etwa doppelt so schnell schrumpfen sollte wie beim letzten Mal und die Zinssätze entweder „moderat über dem neutralen Niveau“ liegen oder „die Politik auf einen kontraktiven Kurs bringen“ sollte, sind alle Wetten darüber, wer was denkt, verloren.

Der stellvertretende Gouverneur der Bank of England, Cunliffe, war derjenige, der auf der letzten Sitzung des geldpolitischen Ausschusses (MPC) eine abweichende Meinung vertrat und für eine Beibehaltung der Zinssätze stimmte. Die Menschen werden seine Erklärung hören wollen, um zu sehen, ob er bei der nächsten Sitzung (5. Mai) genauso denken wird und ob andere MPC-Mitglieder ihm wahrscheinlich zustimmen werden.

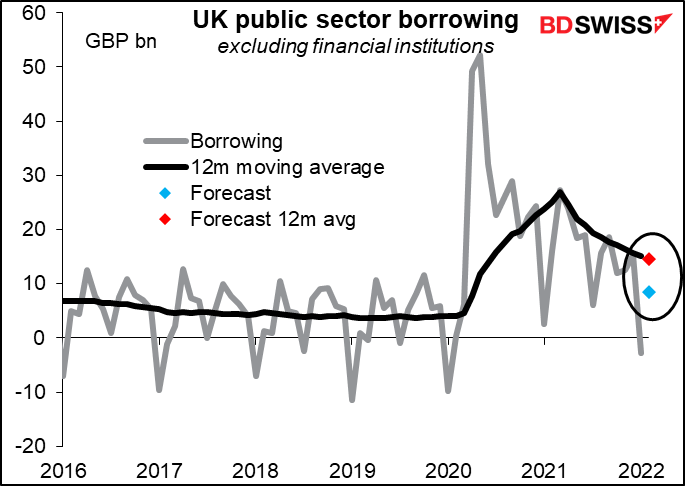

Die Nettokreditaufnahme des öffentlichen Sektors im Vereinigten Königreich (PBNB) könnte im Vorfeld der morgigen britischen Frühjahrserklärung von Interesse sein. Es wird erwartet, dass sie einen weiteren Rückgang der 12-Monats-Kreditaufnahme zeigt, was Kanzler Sunak mehr Spielraum lässt, um Geschenke zu verteilen und trotzdem sein Verschuldungsziel zu erreichen.

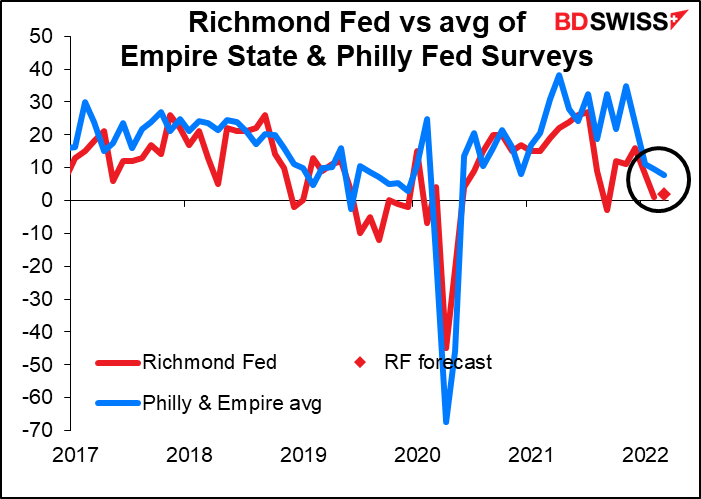

Der einzige US-Indikator, der heute auf dem Programm steht, ist die Umfrage der Richmond Fed. Der Bloomberg-Relevanz-Score zeigt, dass der Markt sie nicht so aufmerksam verfolgt wie die Indizes des Empire State oder der Philly Fed, aber das sollten die Anleger auf jeden Fall tun: Meine Recherchen zeigen, dass sie von den fünf regionalen Fed-Umfragen am besten mit der Umfrage des Institute of Supply Management (ISM) zum verarbeitenden Gewerbe korreliert, die man zu prognostizieren versucht. (Der Markit PMI des verarbeitenden Gewerbes lässt sich damit allerdings nicht gut erklären – die einzige Umfrage, die das kann, ist die Empire-State-Umfrage).

Der Markt prognostiziert eine Verdoppelung der Zahl! Ja, es wird erwartet, dass sie von 1 auf 2 steigt, also zwar ein bisschen besser, aber kaum eine Beschleunigung. Das würde mit dem Rückgang des Empire State/Philly-Fed-Durchschnitts von 9,6 auf 7,8 übereinstimmen – die US-Wirtschaft wächst, aber nicht so schnell. (Die GDPNowcast-Prognose der Atlanta Fed für das Q1-BIP liegt bei 1,3 % im Quartalsvergleich SAAR, was ein enormer Rückgang gegenüber +7,1 % im Q4 2021 wäre).

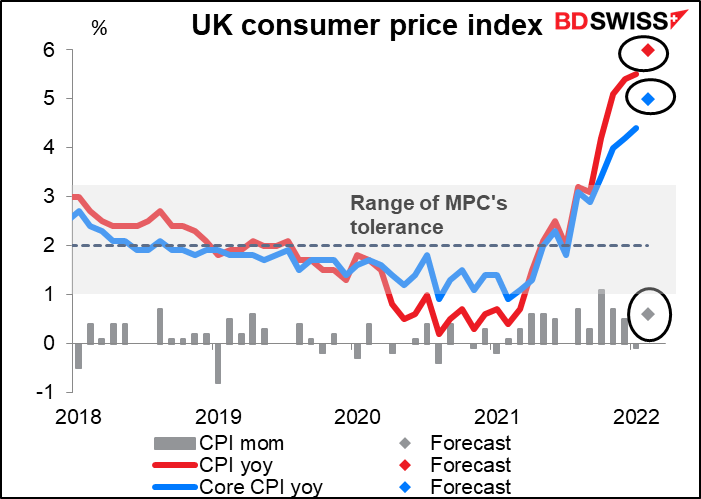

Dann warten wir bis Mittwochmorgen um 7 Uhr, wenn der Tag beginnt und das Vereinigte Königreich seinen Verbraucherpreisindex (VPI) bekannt gibt. Es wird erwartet, dass er einen weiteren Anstieg der Gesamtinflation auf 6,0 % im Jahresvergleich zeigt. Dies sollte für niemanden eine Überraschung sein. In der Erklärung im Anschluss an die Sitzung der Bank of England am Donnerstag hieß es: „Es wird erwartet, dass die Inflation in den kommenden Monaten weiter ansteigt, auf etwa 8 % im zweiten Quartal 2022 und vielleicht sogar noch höher im weiteren Verlauf des Jahres“, was vor allem auf die höheren Energiepreise zurückzuführen ist. Ein derartiger Anstieg dürfte die Märkte also nicht schockieren. Er dürfte für das Pfund neutral sein.