Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

Incontro del FOMC: rialzo di 25 punti base

Il principale evento di oggi è naturalmente l’incontro del comitato di definizione dei tassi, il FOMC (Federal Open Market Committee) della Federal Reserve USA. Ne ho parlato nel dettaglio nel mio consueto Outlook settimanale: Le prossime tre (le tre sono le tre banche centrali che si riuniranno questa settimana). Riassumerò brevemente quanto detto.

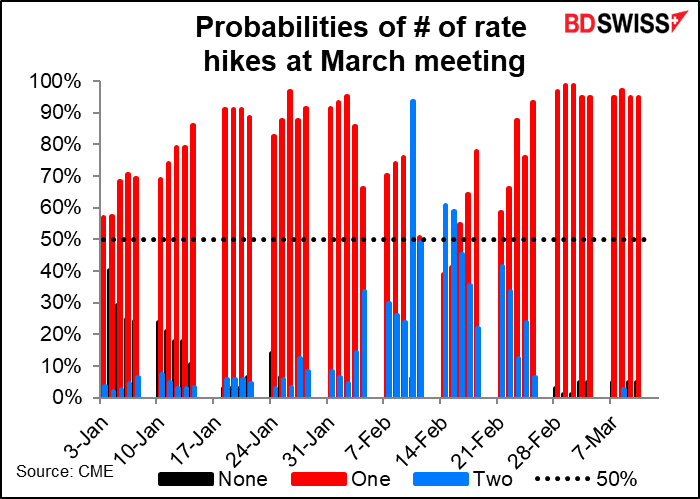

Il presidente della Fed Powell ha già indicato che raccomanderà un aumento dei tassi di 25 punti base per questa riunione, il che sarebbe il primo aumento dei tassi dal dicembre 2018. Questa è stata la possibilità più probabile per gran parte del 2022, eccezion fatta attorno alla pubblicazione dell’IPC di gennaio del 10 febbraio, che ha convinto temporaneamente il mercato che era più probabile un aumento di 50 punti base.

Il mercato cercherà di dare una risposta a tre domande:

- Quanti ulteriori rialzi dei tassi ci saranno dopo?

- Quando inizierà la Banca a ridurre il bilancio?

- Di quanto ridurrà il bilancio ogni mese?

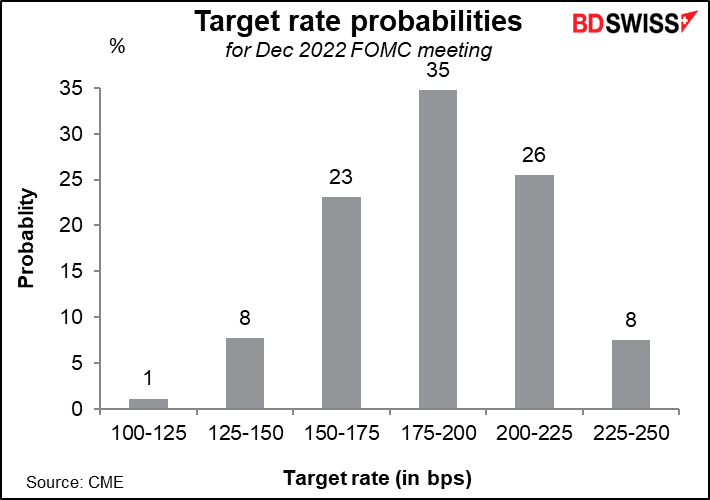

Per quanto riguarda la prima domanda, il mercato punta su sette rialzi dei tassi di 25 punti base per quest’anno, il che si traduce in un tasso dei fondi Fed all’1.75%-2.0%. Questo implicherebbe un aumento dei tassi di 25 punti base ad ogni riunione per il 2022, il che è certamente concepibile. Il mercato ritiene che le probabilità di sei aumenti siano sostanzialmente uguali alle probabilità di otto aumenti.

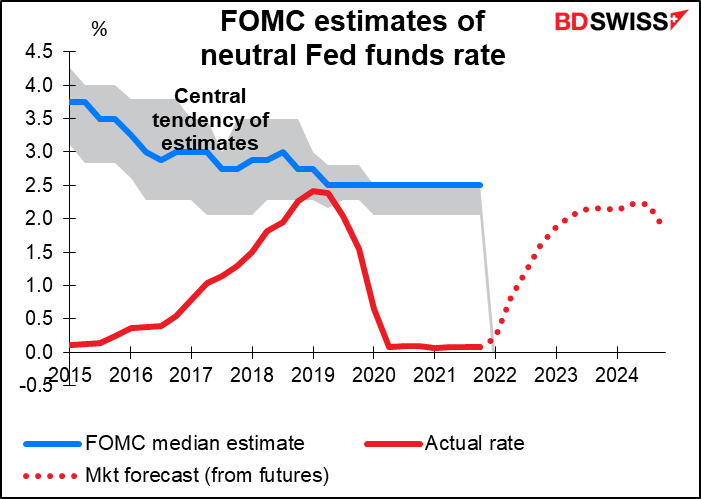

In questo modo il tasso dei fondi Fed rimarrebbe comunque al di sotto di quello che i membri del FOMC considerano come tasso “neutrale”, pari al 2.5% – al quale non si sta né stimolando né limitando il corso dell’economia statunitense. Il mercato non si aspetta che si arrivi a tale livello, infatti i future dei fondi Fed arrivano al massimo ad un 2.16% a dicembre 2023 e iniziano a calare dopo, il che implica che si ritiene che la Fed dovrà iniziare ad allentare la politica ancor prima di arrivare ad un livello neutrale.

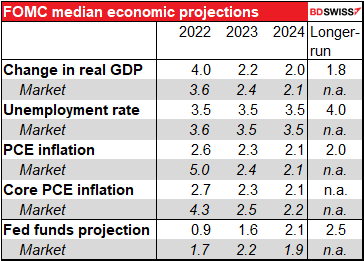

In occasione di questa riunione verrà pubblicata la versione aggiornata della Sintesi delle Proiezioni Economiche (SEP), che come il nome stesso suggerisce è appunta una sintesi delle proiezioni economiche del Comitato. Come sempre, particolare attenzione sarà posta sulla previsione sull’inflazione.

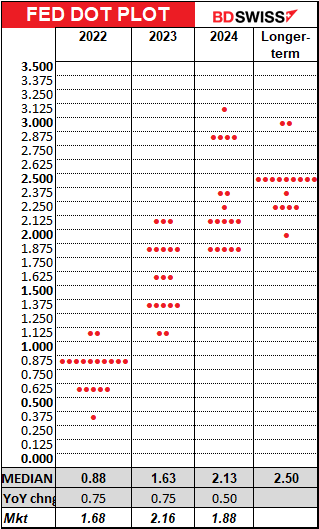

E con questo arriva il “dot plot” che illustra come ogni membro prevede che i tassi dei fondi della Fed chiudano l’anno. Il mercato sarà impaziente di conoscere il punto di vista del “membro mediano” del Comitato e metterlo a confronto con la prospettiva del mercato. Al momento il mercato è più aggressivo del Comitato per quest’anno e il prossimo, ma si aspetta che la Fed proceda ad un alleggerimento nel 2024. Questo è in contrasto con la speranza della Fed di poter architettare il mitologico “soft landing” e pilotare l’economia verso una situazione di equilibrio. Poveri noi! Ancora non è successo, ma magari è la volta buona. Come tutti sappiamo, dopotutto, la performance passata non è garanzia di risultati futuri.

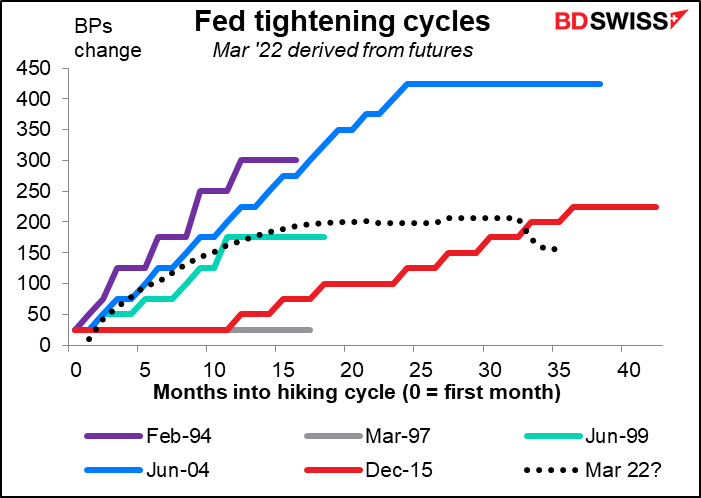

Gli ultimi 4 cicli di rialzo sono durati in media 30 mesi, divisi sotto forma di 3 cicli corti (della durata media di 18 mesi) e due cicli lunghi (di 41 mesi). Il mercato prevede un ciclo relativamente lungo ma alquanto blando in questo caso.

La Fed ha indicato nella riunione di gennaio che il bilancio verrà ridotto “in modo prevedibile”, consentendo alle obbligazioni di giungere a scadenza ma senza poi essere rinnovate, senza procedere quindi alla vendita. La questione allora è quante di queste obbligazioni si faranno giungere a scadenza ogni mese senza rinnovo, andando così a comprendere il tetto previsto. Come ha indicato il presidente della Fed nella sua recente testimonianza al Congresso questo punto verrà deciso in occasione di questo incontro.

Quando si inizierà a ridurre il bilancio è un’altra questione. Diversi membri si sono espressi in modo diverso, il che può semplicemente voler dire che avverrà nel corso di quest’anno. Magari il FOMC cercherà di essere un po’ più specifico, pur lasciandosi ancora ampio margine di manovra se la situazione dovesse prendere una piega diversa da come sperato.

L’ultima volta che se n’è parlato era nel giugno 2017 quando si indicava che “Il Comitato attualmente si aspetta di iniziare a implementare un programma di normalizzazione del bilancio quest’anno, a condizione che l’economia si evolva ampiamente come previsto”. All’incontro successivo di luglio è stato dichiarato “Il Comitato prevede di iniziare ad implementare il programma di normalizzazione del bilancio relativamente presto, a condizione che l’economia si evolva ampiamente come previsto…”. Alla riunione successiva di settembre è stato dichiarato: “A ottobre il Comitato avvierà il programma di normalizzazione del bilancio…”. Visto e considerato il livello corrente di inflazione, si potrebbe saltare la fase “quest’anno” e passare direttamente a “relativamente presto”, con una serie di puntualizzazioni relative all’evolversi della situazione geopolitica.

Impatto sul mercato: Il mercato ovviamente prevede un aumento di 25 punti base. La reazione sarà dettata da 1) quanto cambierà il dot plot e 2) quanto la Banca risulta essere aggressiva nel ridurre il bilancio. Data la pressione bipartisan per far ridurre l’inflazione, mi aspetto che il presidente della Fed Powell sia piuttosto trasparente in conferenza stampa. Questo potrebbe essere positivo per l’USD.

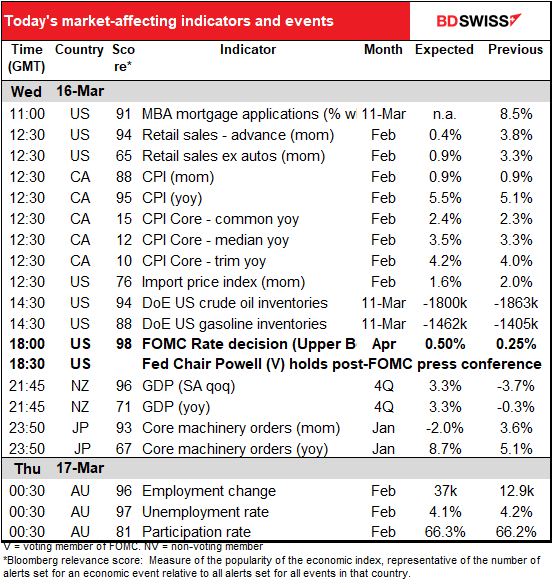

Indicatori di oggi

Dal fronte degli indicatori, la giornata inizierà con le richieste di mutui della MBA (Mortgage Bankers’ Association). Finora quest’anno i numeri sono confortanti, certo non come lo scorso anno, ma d’altra parte lo scorso anno è stato straordinario e rimangono comunque molto migliori di altri anni di questo decennio. Con la domanda di case così elevata, la Fed può far scadere il proprio stock di mortgage-backed securities mentre riposiziona il proprio portafoglio per avere principalmente titoli di Stato. Questo dovrebbe essere positivo per il dollaro.

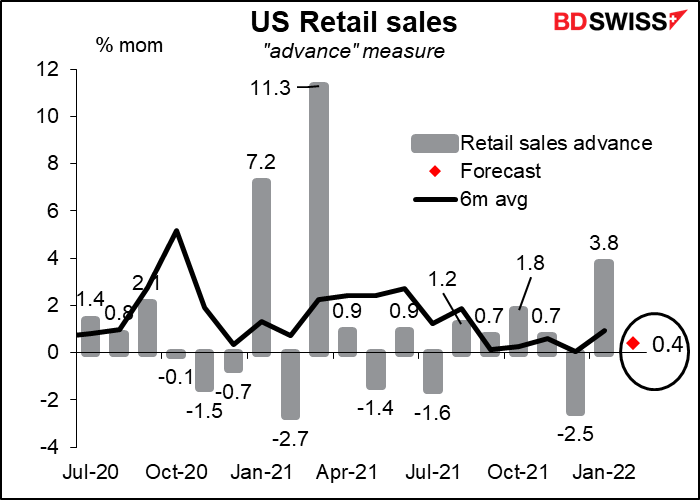

Dal momento che le vendite al dettaglio USA vengono pubblicate solo poche ore prima della fine dell’incontro del FOMC, il mercato potrebbe non prestarci la stessa attenzione del solito, in quello che altrimenti risulta essere uno degli indicatori mensili più importanti.

Ci si aspetta che le vendite siano deboli, in parte a causa del calo del 5.2% mese su mese delle vendite di auto e in parte a causa di una reazione alle vendite eccezionali del mese precedente. Se escludiamo le auto, ci si aspetta che le vendite aumentino ad un ritmo più sostenuto del +0.9% mese su mese, sostanzialmente in linea con la media a sei mesi. Un continuo aumento delle vendite è indice che gli aumenti dal fronte dell’occupazione e delle ore lavorative stanno sostenendo il potere di acquisto complessivo.

Da notare però che i dati non sono rettificati per l’inflazione. Con i prezzi che aumentano di circa lo +0.6% mese su mese, ciò significa che anche se il volume dei beni venduti non aumenta affatto, il valore aumenterà dello +0.6%. In altre parole, l’aumento prospettato dello +0.4% mese su mese del valore delle vendite headline rappresenta di fatto un calo in termini reali.

Dubito però che i mercati guardino le cose in questo modo. Mi aspetterei che un altro aumento delle vendite dopo l’aumento straordinario dello scorso mese venga preso come una buona notizia per l’economia statunitense e risulti quindi positivo per il dollaro.

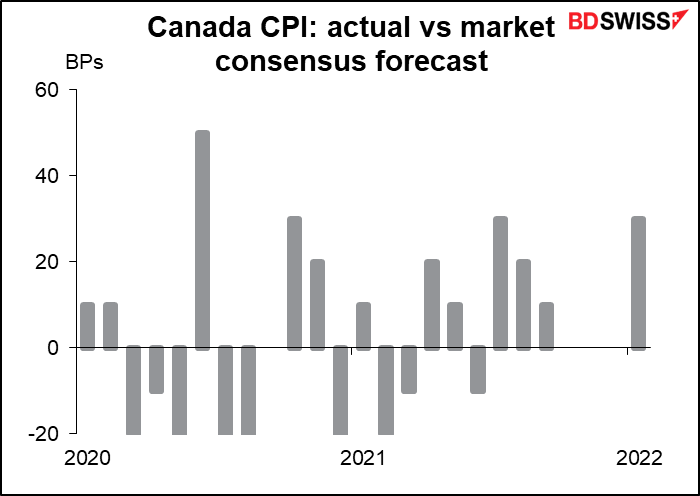

Il Canada pubblicherà oggi o dati sull’indice dei prezzi al consumo. Questi saranno gli ultimi dati ad essere pubblicati prima dell’incontro di metà aprile della Bank of Canada. Il tasso di inflazione headline dovrebbe continuare a crescere, mentre due delle tre misure dell’inflazione core dovrebbero superare l’intervallo target dell’1-3%.

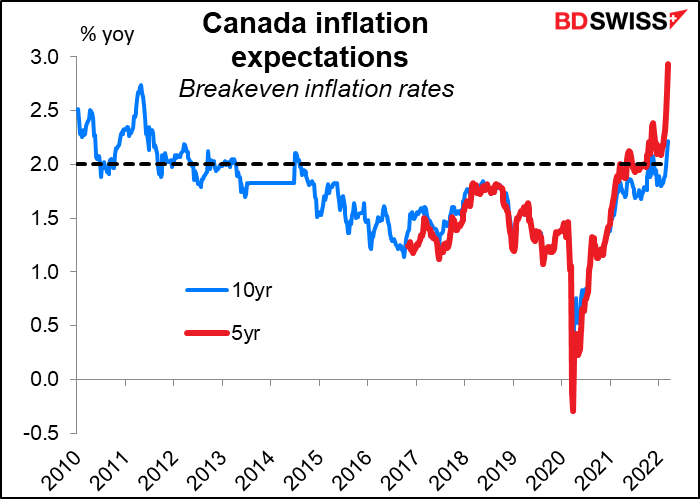

All’ultimo incontro di qualche settimana fa, la Bank of Canada ha notato che le “misure dell’inflazione core sono tutte aumentate”, mettendo in guardia sul fatto che “un’inflazione costantemente a livelli elevati aumenta il rischio che le aspettative di lungo termine per l’inflazione aumentino”. Infatti, il tasso di inflazione di pareggio a 10 anni per il Canada ha raggiunto il 2.21%, il livello più elevato in oltre un decennio, mentre il tasso di inflazione di pareggio a 5 anni ha raggiunto il 2.93%, quasi al di fuori dell’intervallo target. Il Consiglio direttivo ha indicato che “si aspetta che i tassi di interesse aumentino ulteriormente”. Un ulteriore aumento dell’inflazione, come sembra probabile, non farebbe che confermare questa previsione. CAD+

Lo USD/CAD non sembra reagire in modo coerente con i dati. Sembra che in generale, il dato effettivo debba superare in modo importante la stima di mercato, diciamo due deviazioni standard, per spingere l’USD/CAD al ribasso. Inoltre, è presente anche un caso in cui i dati hanno mancato le stime e l’USD/CAD è calato comunque.

L’EUR/CAD sembra avere una migliore correlazione con la pubblicazione dei dati rispetto all’USD/CAD.

Negli ultimi 13 mesi l’indice ha superato le stime 7 volte, è risultato in linea 3 volte e le ha mancate 3 volte. Quindi siamo diciamo al 50-50 su se le stime verranno superate o meno.

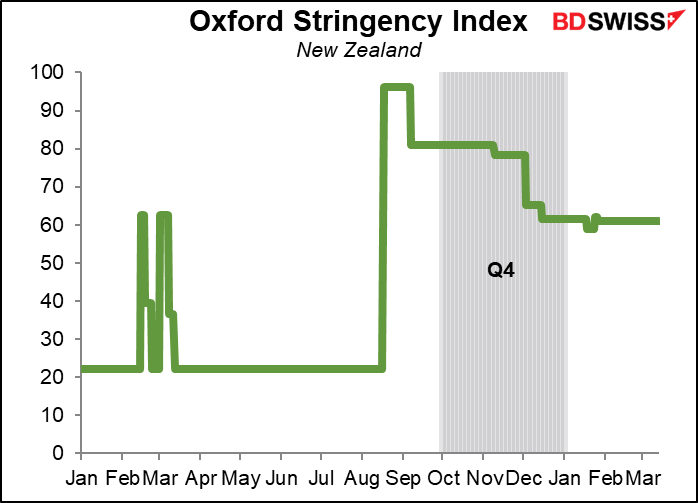

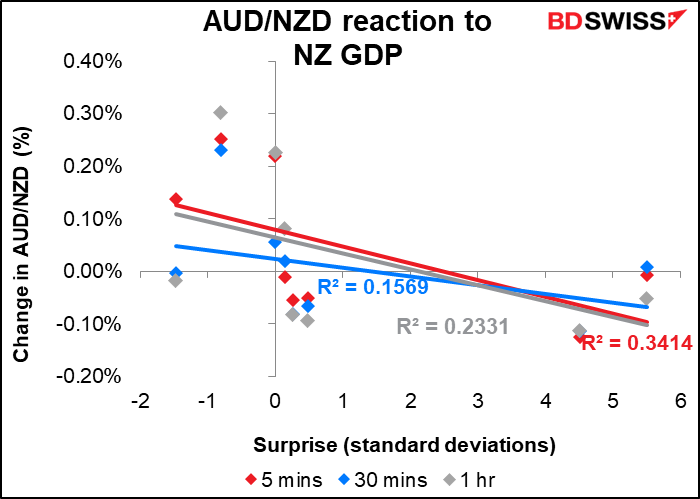

Nella notte la Nuova Zelanda pubblicherà i dati sul PIL Q4. La Nuova Zelanda è sempre l’ultima delle nazioni industrializzate a riportare i dati sul PIL, cosa che trovo sorprendente dato che si tratta di un’economia relativamente piccola e i dati dovrebbero essere relativamente facili da processare, ma allo stesso tempo è possibile che abbiano meno statistici per compilare il rapporto.

Detto ciò, non solo i dati non sono così tempestivi, ma risultano anche essere distorti dalle misure di lockdown volte ad affrontare la pandemia. Le misure sono state solo in parte allentate durante il trimestre, rimanendo comunque per lo più in vigore.

Tuttavia, il mercato spera in un deciso rimbalzo dal calo indotto dal lockdown del Q3, con la gente che ha potuto spendere spendere e ancora spendere. Il consenso del mercato del 3.3% è decisamente superiore alla previsione del 2.3% trimestre su trimestre riferita nell’Annuncio di politica monetaria di febbraio della Reserve Bank of New Zealand.

Non prevedo una grande reazione del mercato. Per prima cosa il mercato non reagisce molto ai dati sul PIL dalla Nuova Zelanda, probabilmente perché sono così datati. Il NZD/USD sembra reagire di più all’inizio, ma l’effetto sembra più duraturo con l’AUD/NZD.

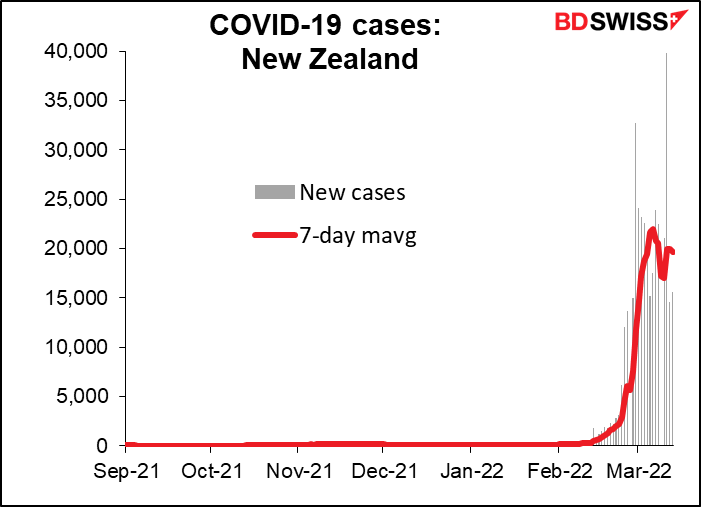

Inoltre, l’incredibile aumento di casi di coronavirus di fine febbraio sembra destinato a pesare sull’attività nel Q1, il che significa che i dati del Q4 non ci diranno molto sul probabile corso futuro dell’attività. Rimane da vedere quali azioni le autorità sanitarie prenderanno.

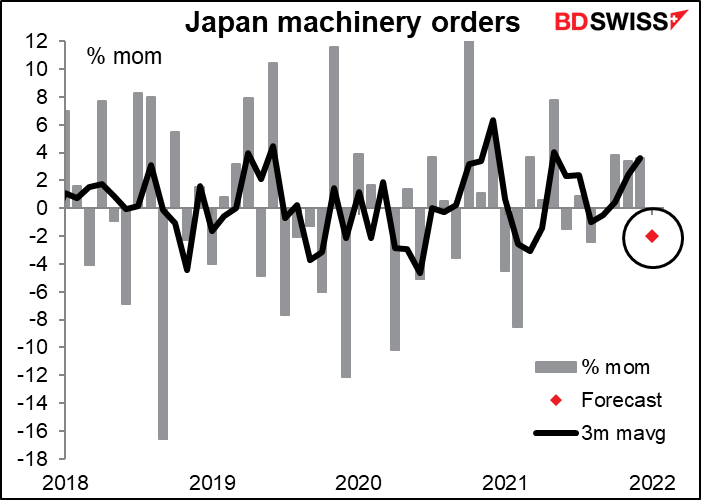

Si prevede che gli ordini di macchinari in Giappone calino dopo 3 mesi di rialzi. Ad essere onesti, non mi interessa. Non capisco perché la gente si preoccupa di questo indicatore, che non sembra registrare mai una tendenza e quindi non risulta essere un indicatore affidabile per chiarire come stanno andando le cose. Tuttavia vede un punteggio di rilevanza di Bloomberg elevato, quindi lo devo riportare ogni mese.

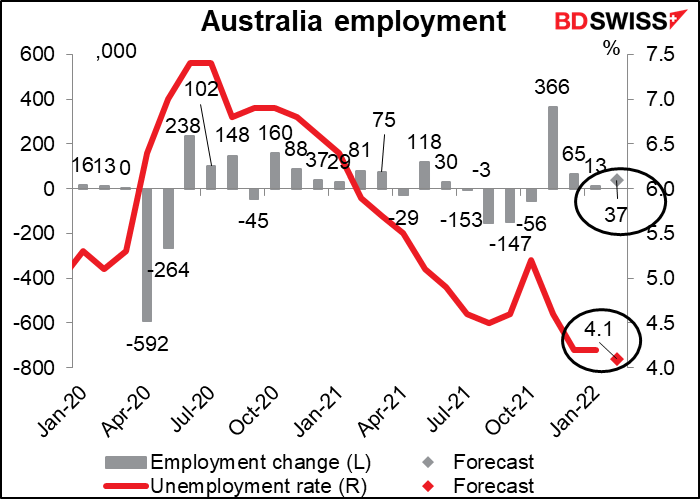

Giovedì l’Australia pubblicherà i dati sull’occupazione. Ci si aspetta che i dati siano positivi, con un calo del tasso di disoccupazione, un aumento dell’occupazione ad un ritmo superiore rispetto al mese precedente e un tasso di partecipazione (non mostrato) in aumento. Il governatore della Reserve Bank of Australia Lowe ha ammesso la scorsa settimana che “è plausibile che i tassi di interesse aumentino quest’anno”, ma ha anche detto che vi sono anche scenari plausibili che possono portare ad un mancato aumento dei tassi fino al prossimo anno. Al momento la banca si sta concentrando sui salari e sullo sviluppo della spirale salari/prezzi. In questo contesto, un miglioramento del quadro occupazionale è positivo per l’AUD, anche se indirettamente.