Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

FOMC-Sitzung: Anhebung um 25 Basispunkte

Das Hauptereignis des heutigen Tages ist natürlich die Sitzung des zinssetzenden Gremiums der US-Notenbank, des Offenmarktausschusses (FOMC). Ich habe dies wie üblich in meinem Wochenausblick (Die nächsten drei) (die drei sind in diesem Fall die drei Zentralbanksitzungen in dieser Woche) ausführlich und detailliert besprochen. Ich werde also nur zusammenfassen, was ich dort gesagt habe.

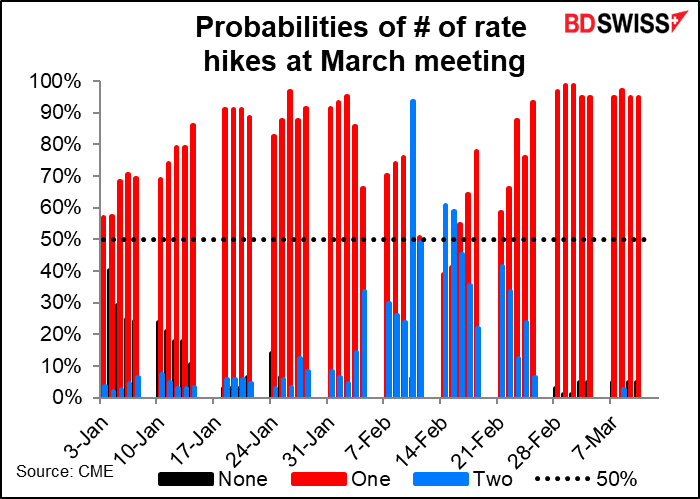

Der Fed-Vorsitzende Powell hat bereits angekündigt, dass er bei dieser Sitzung eine Zinserhöhung um 25 Basispunkte empfehlen wird, die erste Zinserhöhung seit Dezember 2018. Dies war fast das ganze Jahr über die wahrscheinlichste Möglichkeit, mit Ausnahme einer Zeit um die Veröffentlichung des Verbraucherpreisindex für Januar am 10. Februar, die den Markt vorübergehend davon überzeugte, dass eine Anhebung um 50 Basispunkte wahrscheinlich sei.

Die drei Fragen, auf die der Markt Antworten suchen wird, sind:

- Wie viele Zinserhöhungen werden noch folgen?

- Wann werden sie beginnen, ihre Bilanzsumme zu verringern?

- Um wie viel werden sie sie jeden Monat reduzieren?

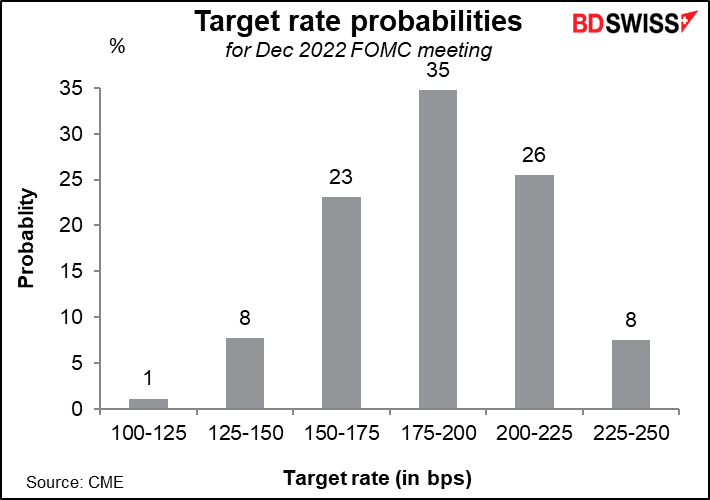

Was die erste Frage betrifft, so geht der Markt mit größter Wahrscheinlichkeit von sieben Zinserhöhungen um jeweils 25 Basispunkte in diesem Jahr aus, was den Leitzins der Fed auf 1,75 % bis 2,0 % bringen würde. Dies würde eine Zinserhöhung um 25 Basispunkte auf jeder Sitzung für den Rest des Jahres bedeuten, was sicherlich im Bereich des Möglichen liegt. Der Markt sieht die Wahrscheinlichkeiten für diese Möglichkeit als gleich gewichtet an, wobei die Chancen für sechs Erhöhungen etwa gleich hoch sind wie die Chancen für acht Erhöhungen.

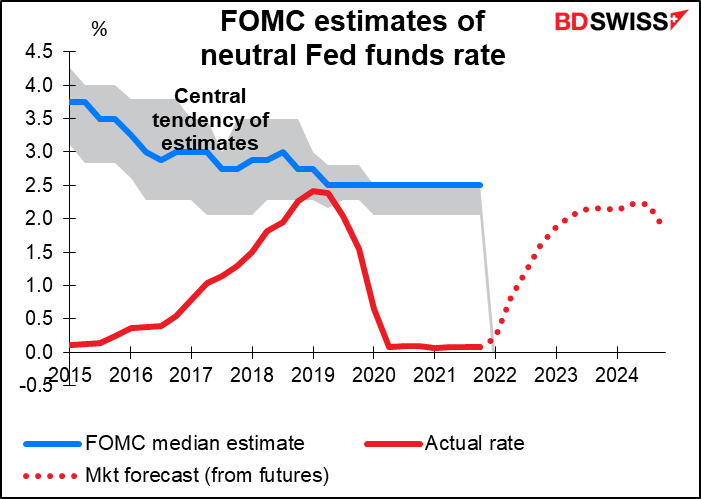

Damit würde der Leitzins immer noch unter dem von den FOMC-Mitgliedern als „neutral“ angesehenen Satz von 2,5 % liegen, bei dem die US-Wirtschaft weder stimuliert noch eingeschränkt wird. Der Markt geht nicht davon aus, dass sie so weit kommen werden – die Fed-Futures erreichen im Dezember 2023 einen Höchststand von 2,16 % und beginnen danach zu sinken, was darauf hindeutet, dass sie glauben, dass die Fed ihre Politik lockern muss, bevor sie überhaupt den neutralen Zinssatz erreichen kann.

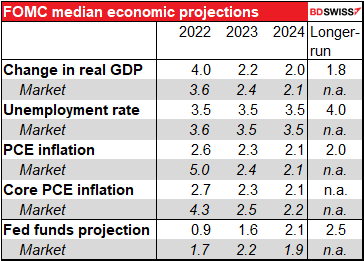

Diese Sitzung wird von einer aktualisierten Version der Zusammenfassung der Wirtschaftsprojektionen (SEP) begleitet, die, wie zu erwarten, eine Zusammenfassung der Wirtschaftsprojektionen des Ausschusses darstellt. Von besonderem Interesse ist wie immer die Inflationsprognose.

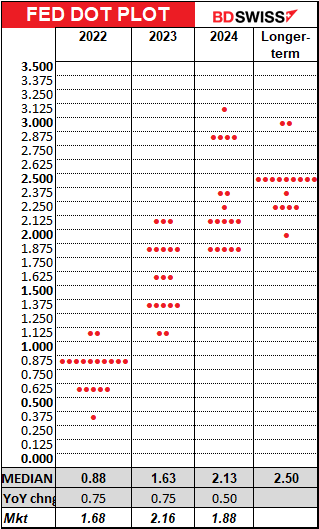

Damit einher geht der „Dot Plot“, in dem jedes Mitglied prognostiziert, wo er oder sie den Leitzins am Ende eines jeden Jahres erwartet. Der Markt wird gespannt sein, wie das durchschnittliche Ausschussmitglied im Vergleich zu den Marktmeinungen denkt. Gegenwärtig ist der Markt für dieses und nächstes Jahr aggressiver als der Ausschuss, erwartet aber, dass die Fed im Jahr 2024 eine Lockerung vornehmen muss. Dies steht im Widerspruch zu der Hoffnung der Fed, dass sie die sagenumwobene „weiche Landung“ herbeiführen und die Wirtschaft in Richtung Gleichgewicht steuern kann. Aha! Bisher ist es noch nicht passiert, aber vielleicht klappt es ja dieses Mal. Wie wir alle wissen, ist die Performance der Vergangenheit keine Garantie für die zukünftige Performance.

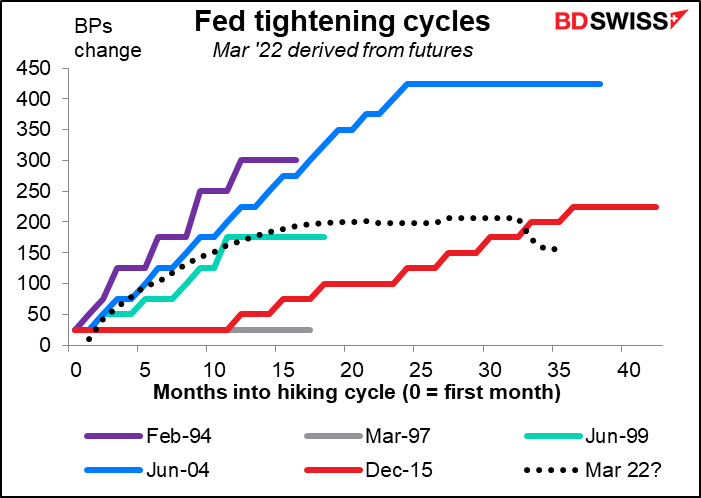

Die letzten vier Erhöhungszyklen dauerten im Durchschnitt 30 Monate, die sich jedoch auf drei kurze Zyklen (durchschnittlich 18 Monate) und zwei lange Zyklen (41 Monate) aufteilten. Der Markt geht in diesem Fall von einem relativ langen, aber flachen Erhöhungszyklus aus.

Die Fed sagte auf der Januar-Sitzung, dass sie die Bilanz „auf vorhersehbare Weise“ abbauen wird, indem sie Anleihen fällig werden lässt, ohne sie zu verlängern, anstatt sie zu verkaufen. Die Frage ist nun, wie viel sie auf diese Weise jeden Monat fällig werden lassen wird – die Obergrenze für fällig werdende Anleihen. In seiner jüngsten Ansprache vor dem Kongress sagte der Vorsitzende Powell, dass dieser Punkt auf dieser Sitzung entschieden werde.

Die Frage, wann mit dem Abbau der Bilanz begonnen werden soll, ist eine andere Sache. Verschiedene Mitglieder haben unterschiedliche Ansichten geäußert, die sich mit „irgendwann später in diesem Jahr“ zusammenfassen lassen. Sie könnten versuchen, genauer zu sein als das, während sie sich immer noch viel Spielraum lassen, sollten die Ereignisse anders verlaufen als sie hoffen.

Das letzte Mal wurde dies im Juni 2017 erwähnt, als es hieß: „Der Ausschuss geht derzeit davon aus, dass er in diesem Jahr mit der Umsetzung eines Programms zur Normalisierung der Bilanz beginnen wird, vorausgesetzt, die Wirtschaft entwickelt sich weitgehend wie erwartet.“ Auf der nächsten Sitzung im Juli hieß es: „Der Ausschuss erwartet, dass er relativ bald mit der Umsetzung seines Programms zur Normalisierung der Bilanz beginnen wird, vorausgesetzt, die Wirtschaft entwickelt sich weitgehend wie erwartet…“ Auf der nächsten Sitzung im September hieß es dann: „Im Oktober wird der Ausschuss das Programm zur Normalisierung der Bilanz einleiten…“ In Anbetracht der derzeitigen Inflationslage könnte der Ausschuss das Wort „in diesem Jahr“ überspringen und direkt zu „relativ bald“ übergehen, natürlich mit einer Reihe von Vorbehalten bezüglich der geopolitischen Lage.

Auswirkungen auf den Markt: Der Markt rechnet offensichtlich mit einer Anhebung um 25 Basispunkte. Die Reaktion wird dann davon abhängen, 1) wie sehr sich das Punktdiagramm verändert und 2) wie aggressiv die Fed bei der Verkürzung ihrer Bilanz vorgeht. Angesichts des parteiübergreifenden Drucks, die Inflation zu senken, erwarte ich, dass der Fed-Vorsitzende Powell in seiner Pressekonferenz kein Blatt vor den Mund nehmen wird. Das könnte sich positiv auf den Dollar auswirken.

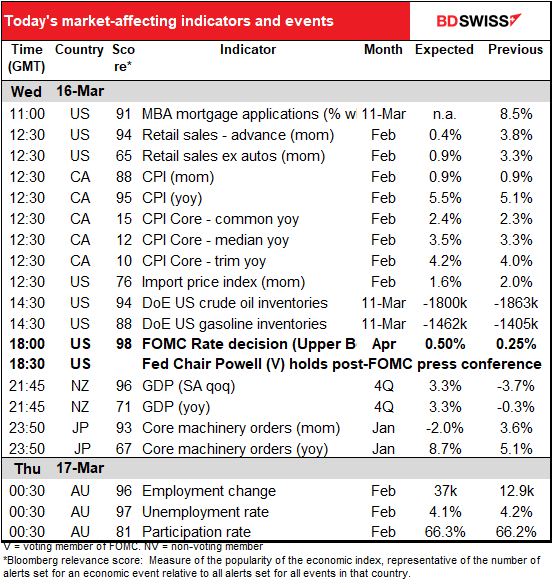

Heutige Indikatoren

Den Auftakt zu den heutigen Indikatoren bilden die Hypothekenanträge der Mortgage Bankers‘ Association (MBA). Bislang läuft es in diesem Jahr gut – nicht so gut wie im letzten Jahr, aber das letzte Jahr war auch außergewöhnlich gut. Sie sind besser als in den meisten anderen Jahren dieses Jahrzehnts. Bei einer so starken Nachfrage nach Häusern kann die Fed ihren Bestand an hypothekarisch gesicherten Wertpapieren abbauen, während sie versucht, ihr Portfolio so umzustrukturieren, dass es hauptsächlich aus Staatsanleihen besteht. Dies würde sich positiv auf den Dollar auswirken.

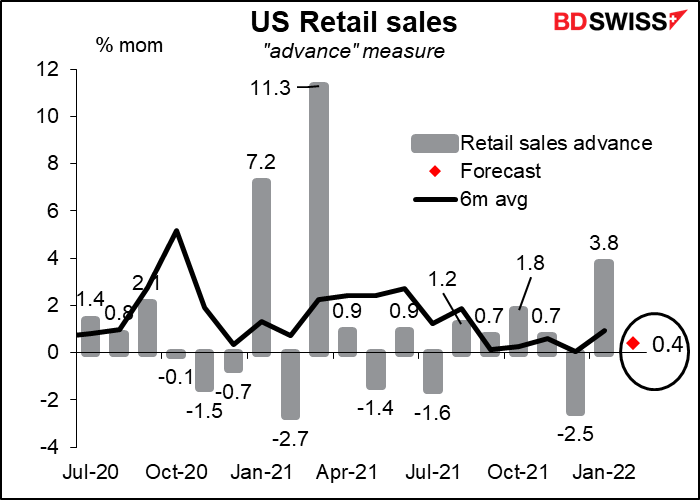

Da die US-Einzelhandelsumsätze nur wenige Stunden vor dem Ende der schicksalhaften FOMC-Sitzung bekannt gegeben werden, wird der Markt diesem Indikator, der normalerweise jeden Monat wichtig ist, möglicherweise nicht so viel Aufmerksamkeit schenken wie sonst.

Es wird erwartet, dass die Verkäufe zwar steigen, aber nur schleppend vorankommen, was zum Teil auf den Rückgang der Autoverkäufe um 5,2 % im Monatsvergleich und zum Teil auf die außergewöhnlichen Verkäufe im Vormonat zurückzuführen ist. Ohne Berücksichtigung der Autoverkäufe wird mit einem robusteren Anstieg von +0,9 % gegenüber dem Vormonat gerechnet, was dem Sechsmonatsdurchschnitt entspricht. Die anhaltend kräftigen Umsatzsteigerungen zeigen, dass der Anstieg der Beschäftigung und der Arbeitszeiten die Gesamtkaufkraft stützt.

Beachten Sie jedoch, dass die Zahlen nicht inflationsbereinigt sind. Bei einem Preisanstieg von etwa +0,6 % pro Monat bedeutet dies, dass der Wert der verkauften Waren um +0,6 % steigt, selbst wenn das Volumen der verkauften Waren überhaupt nicht zunimmt. So gesehen ist der prognostizierte Anstieg des Umsatzes um +0,4 % pro Monat real gesehen ein Rückgang.

Ich bezweifle jedoch, dass die Märkte dies so sehen werden. Ich gehe davon aus, dass ein weiterer Anstieg der Verkäufe nach dem außergewöhnlichen Anstieg im Vormonat als gute Nachricht für die US-Wirtschaft gewertet wird und sich daher positiv auf den Dollar auswirkt.

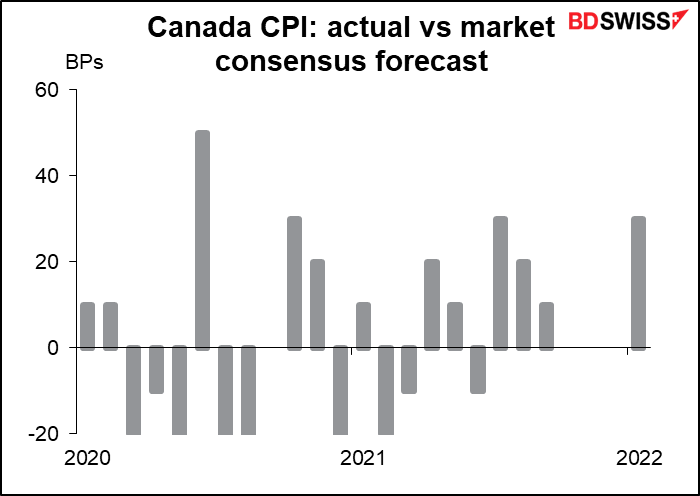

Kanada veröffentlicht seinen Verbraucherpreisindex, die letzte Inflationszahl vor der Sitzung der Bank of Canada Mitte April. Es wird erwartet, dass die Gesamtinflationsrate noch weiter ansteigt, während zwei der drei Kerninflationsmessgrößen die Obergrenze des Zielbereichs von 1 % bis 3 % überschreiten dürften.

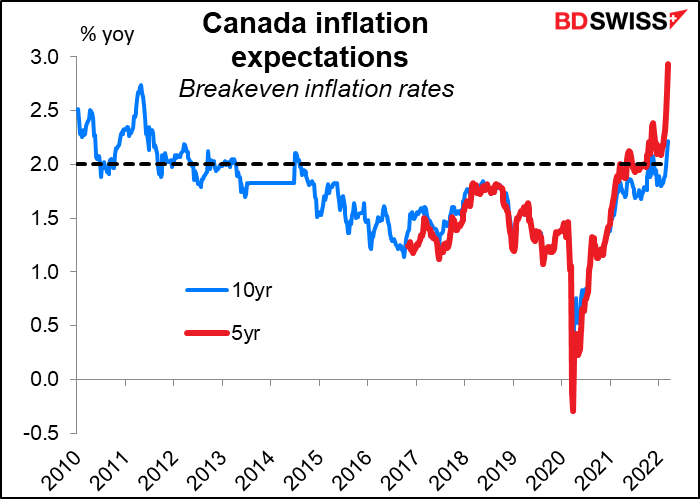

Auf ihrer letzten Sitzung vor einigen Wochen stellte die Bank of Canada fest, dass „alle Messgrößen der Kerninflation gestiegen sind“, und warnte: „Die anhaltend hohe Inflation erhöht das Risiko, dass die längerfristigen Inflationserwartungen nach oben driften könnten.“ In der Tat hat die zehnjährige Breakeven-Inflationsrate für Kanada mit 2,21 % den höchsten Stand seit über einem Jahrzehnt erreicht, während die fünfjährige Breakeven-Inflationsrate mit 2,93 % fast außerhalb des Zielbereichs liegt. Der EZB-Rat erklärte, dass er „davon ausgeht, dass die Zinssätze weiter steigen müssen“. Ein weiterer Anstieg der Inflation, der wahrscheinlich ist, würde diese Erwartung nur bestätigen. CAD+

USD/CAD scheint nicht so konsequent auf die Daten zu reagieren. Es scheint, dass im Allgemeinen die tatsächlichen Zahlen die Marktschätzungen um ein Vielfaches – zwei Standardabweichungen – übertreffen müssen, um USD/CAD nach unten zu drücken. Darüber hinaus gab es auch einen Fall, in dem die Zahlen die Schätzungen verfehlten und der USD/CAD trotzdem fiel.

EUR/CAD scheint eine bessere Korrelation mit der Veröffentlichung der Daten zu haben als USD/CAD.

In den letzten 13 Monaten hat der Index die Schätzungen 7 Mal übertroffen, 3 Mal erreicht und 3 Mal verfehlt. Ob er die Schätzungen übertrifft oder nicht, ist also eine 50:50-Frage.

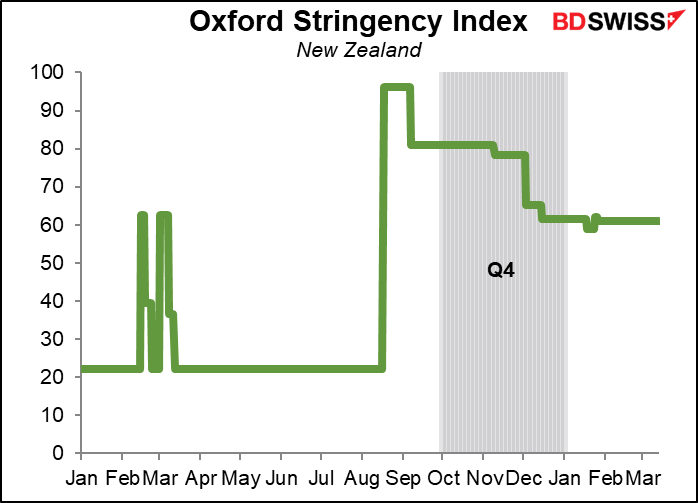

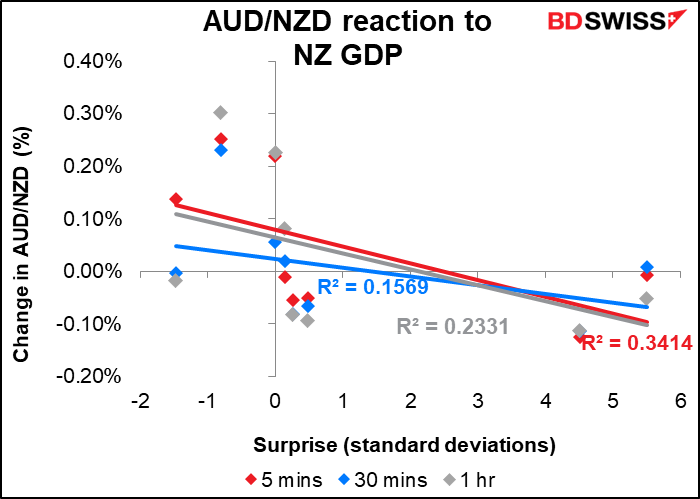

Über Nacht gibt Neuseeland seine BIP-Zahlen für das vierte Quartal bekannt. Neuseeland ist immer der letzte der Industriestaaten, der seine BIP-Zahlen bekannt gibt. Das finde ich überraschend, da es sich um eine relativ kleine Volkswirtschaft handelt und die Daten relativ leicht zu beschaffen sein sollten – aber ich nehme an, dass sie dann auch weniger Statistiker haben, die sie zusammenstellen.

Die Zahlen sind nicht nur verspätet, sondern auch durch die Lockdownmaßnahmen zur Bekämpfung der Pandemie verzerrt. Diese wurden im Laufe des Quartals etwas gelockert, sind aber immer noch in Kraft.

Nichtsdestotrotz rechnet der Markt mit einer deutlichen Erholung von dem durch die Schließung verursachten Abschwung im dritten Quartal, da die Menschen, die eine Zeit lang eingesperrt waren, wieder rauskommen und ausgeben, ausgeben, ausgeben. Der Marktkonsens von 3,3 % liegt weit über der Vorhersage von 2,3 % pro Quartal in der geldpolitischen Erklärung der Reserve Bank of New Zealand vom Februar.

Ich erwarte keine große Marktreaktion. Zunächst einmal reagiert der Markt ohnehin nicht so stark auf die neuseeländischen BIP-Zahlen, wahrscheinlich weil sie so alt sind. NZD/USD scheint zunächst stärker zu reagieren, aber der Effekt scheint bei AUD/NZD länger anzuhalten.

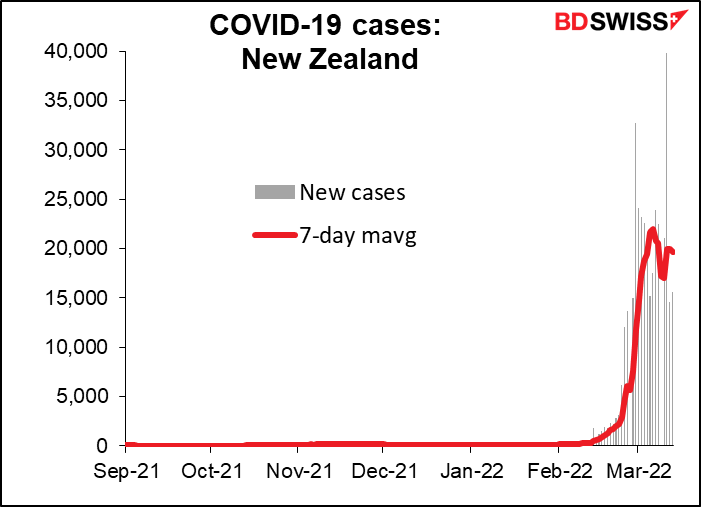

Darüber hinaus wird der unglaubliche Anstieg der Virusfälle ab Ende Februar die Aktivität im ersten Quartal belasten, sodass die Daten für das vierte Quartal wenig über die zukünftige Entwicklung aussagen. Es bleibt jedoch abzuwarten, ob und welche Maßnahmen die Gesundheitsbehörden daraufhin ergreifen werden.

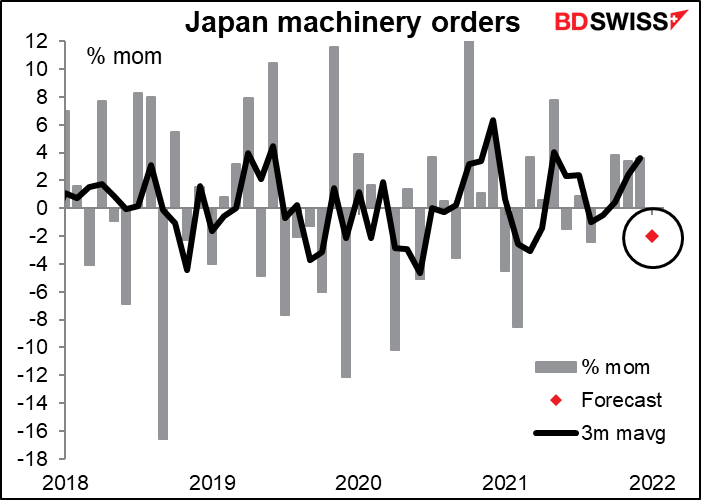

Es wird erwartet, dass die Maschinenbestellungen in Japan nach einem dreimonatigen Anstieg zurückgehen werden. Ehrlich gesagt interessiert mich das nicht wirklich. Ich verstehe nicht, warum die Leute so viel Aufhebens um diesen Indikator machen, der nie einen Trend zu zeigen scheint und daher nie einen konsistenten Indikator für die Entwicklung der Dinge darstellt. Aber er hat einen hohen Bloomberg-Relevanzwert, sodass ich jeden Monat über ihn berichten muss.

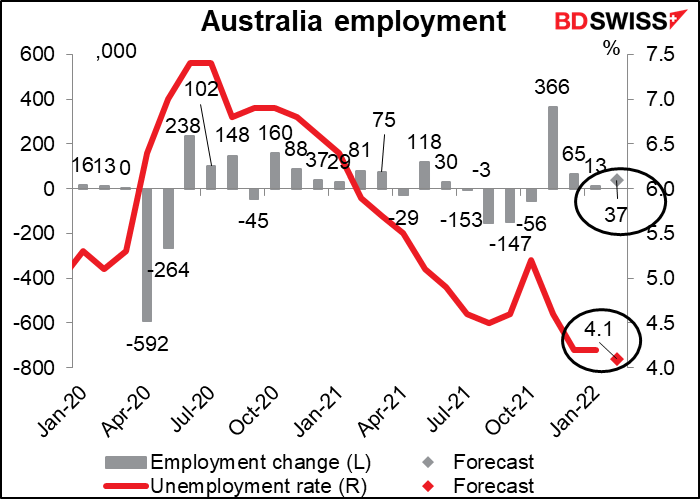

Australien veröffentlicht am Donnerstag seine Beschäftigungsdaten. Es wird erwartet, dass sie gut ausfallen – die Arbeitslosenquote ist gesunken, die Beschäftigung ist stärker gestiegen als im Vormonat, und die Erwerbsquote (nicht dargestellt) ist höher. Der Gouverneur der Reserve Bank of Australia, Lowe, räumte letzte Woche ein, dass „es plausibel ist, dass die Zinssätze in diesem Jahr steigen werden“, aber er sagte auch, dass es plausible Szenarien gäbe, in denen die Zinssätze nicht vor dem nächsten Jahr steigen würden. Er konzentriert sich auf die Löhne und die Entwicklung einer Lohn-/Preisspirale, von der er sich erhofft, dass sie die Inflation dauerhaft innerhalb des Zielbereichs der RBA hält. In dieser Hinsicht ist eine Verbesserung der Beschäftigungslage positiv für den AUD, wenn auch indirekt.