Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Encontro do FOMC: subida de 25 pontos base

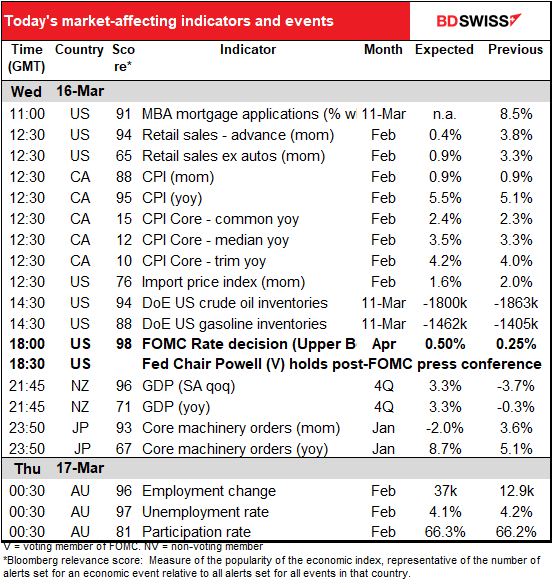

O principal evento de hoje é, naturalmente, a reunião do órgão de fixação de taxas da Fed dos EUA, o Comité Federal de Mercado Aberto (FOMC). Discuti isto de forma aprofundada e detalhada, como de costume, no meu Outlook Semanal Outlook: Os Próximos Três (sendo os três, neste caso, os três encontros do banco central esta semana). Assim, vou apenas resumir o que aí disse.

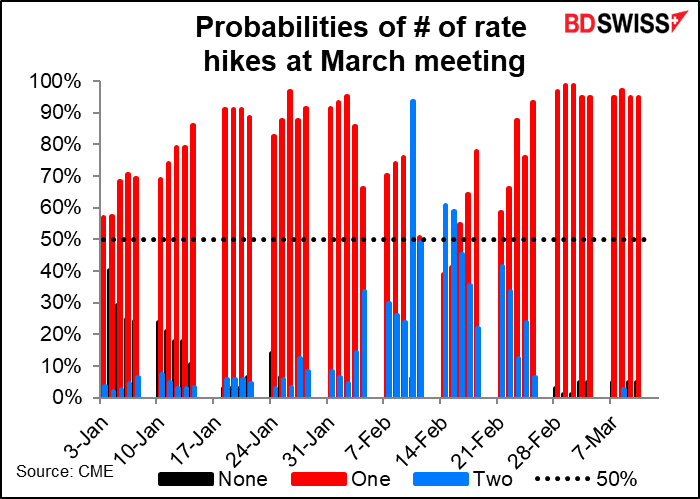

O Presidente da Fed, Powell, já disse que vai recomendar uma subida de 25 pontos base nas taxas, nesta reunião, a primeira subida de taxas desde Dezembro de 2018. Essa tem sido a possibilidade mais provável durante a maior parte deste ano, excepto durante uma altura em torno do lançamento do IPC de Janeiro no dia 10 de Fevereiro, que convenceu temporariamente o mercado de que uma subida de 50 pontos base era provável.

As três questões que o mercado irá procurar respostas são:

- Quantas mais subidas após esta?

- Quando é que começarão a reduzir o tamanho do seu balanço? E

- Quanto é que o reduzirão em cada mês?

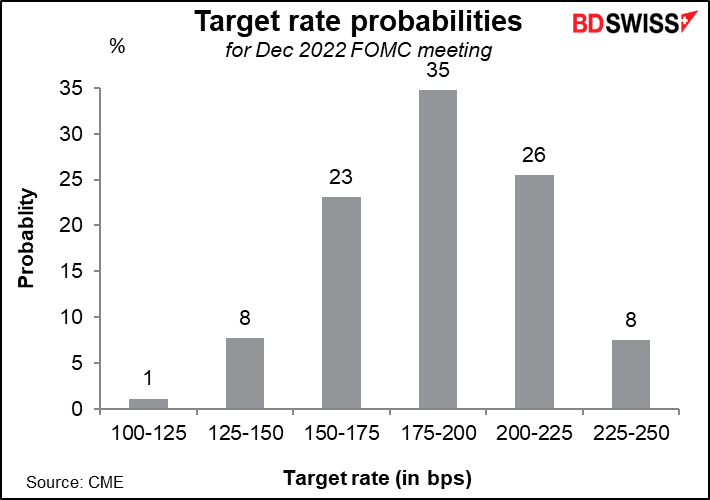

Quanto à primeira pergunta, o mercado coloca a maior probabilidade em sete aumentos de taxa em 25 pontos base cada este ano, elevando a taxa de fundos da Fed para 1,75%-2,0%. Isto implicaria uma subida de 25 pontos base em cada reunião durante o resto do ano, o que é certamente concebível. O mercado vê as probabilidades como igualmente ponderadas em torno dessa possibilidade, sendo as probabilidades de seis subidas aproximadamente as mesmas que as probabilidades de oito subidas.

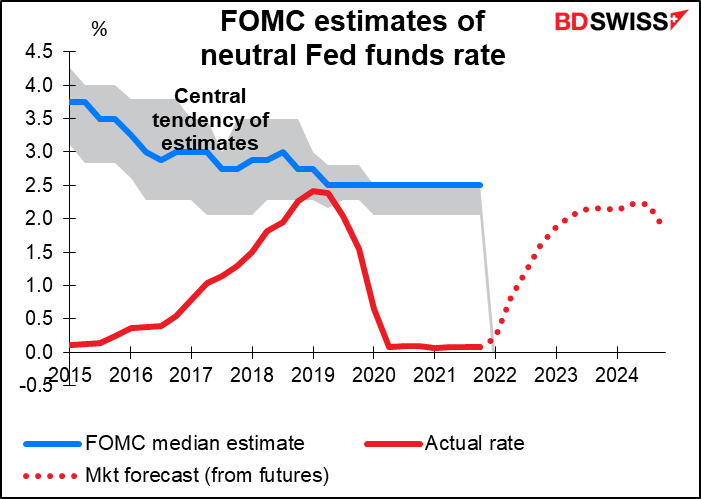

Isso ainda deixaria a taxa de fundos da Fed abaixo do que os membros do FOMC consideram ser a taxa “neutra” – 2,5% – taxa essa em que não estão a estimular nem a restringir a economia dos EUA. O mercado não espera que cheguem tão longe – os fundos da Fed atingem um pico de 2,16% em Dezembro de 2023 e começam a cair após isso, o que implica que eles pensem que o FOMC terá de começar a flexibilizar a política antes mesmo de conseguirem chegar à neutralidade.

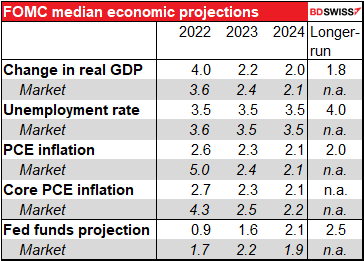

Esta reunião será acompanhada por uma versão atualizada do Resumo das Projeções Económicas (SEP), que, como seria de esperar, é um resumo das projeções económicas do Comité. É particularmente preocupante, como habitualmente, a previsão dele para a inflação.

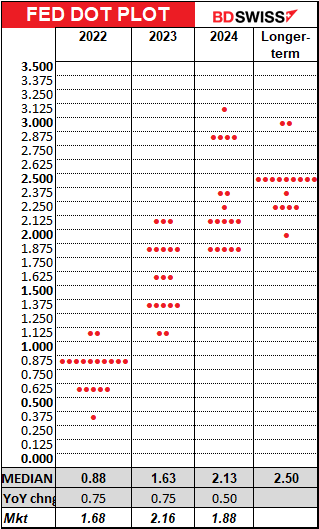

E com isso vem o notório “gráfico de pontos” em que cada membro prevê onde espera que a taxa da Fed suba no final de cada ano. O mercado estará ansioso por ver como o membro mediano do Comité está a pensar em relação ao que o mercado está a pensar. Tal como está agora, o mercado é mais agressivo do que o Comité para este ano e para o próximo, mas espera que a Fed tenha de abrandar em 2024. Isto é contrário à esperança da Fed de que possa engendrar a lendária “soft landing” e conduzir a economia em direção ao equilíbrio. Ah! Isto ainda não aconteceu, mas talvez aconteça desta vez. Como todos sabemos, o desempenho passado não é garantia de desempenho futuro.

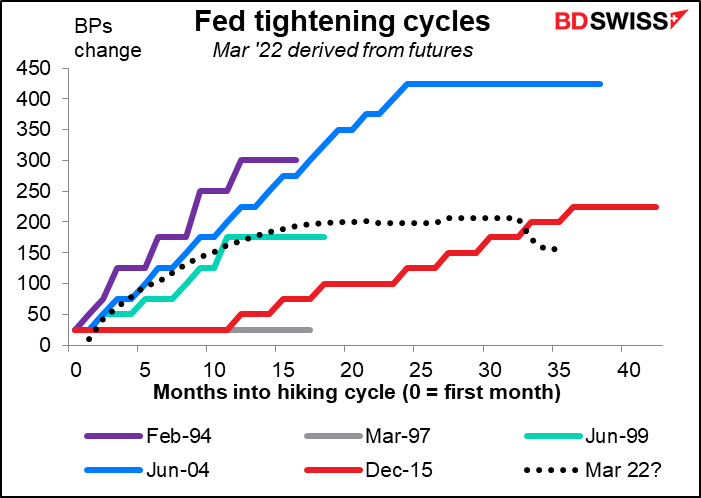

Os últimos quatro ciclos de subida duraram em média 30 meses, mas isso foi dividido entre três ciclos curtos (18 meses em média) e dois longos (41 meses). Neste caso, o mercado está a assumir um ciclo de subida relativamente longo mas pouco profundo.

A Fed disse na reunião de Janeiro que iria reduzir o seu balanço “de uma forma previsível”, permitindo que as obrigações vençam sem sofrerem rollover, em vez de as venderem. A questão é, então, quanto é que eles vão permitir vencer desta forma todos os meses – o limite sobre obrigações vencidas. No seu recente testemunho ao Congresso, o presidente, Powell, disse que iriam decidir este ponto nesta reunião.

A questão de quando começar a reduzir o balanço é outro assunto. Diferentes membros têm expressado opiniões diferentes, que podem ser resumidas como “algum tempo mais tarde este ano”. Eles podem tentar ser mais específicos do que isso, deixando ainda muito espaço de manobra caso os acontecimentos se revelem diferentes do que eles esperam.

A última menção foi em junho de 2017, quando disseram “O Comité espera atualmente começar a implementar um programa de normalização do balanço este ano, desde que a economia evolua globalmente como previsto.” Na reunião seguinte, em Julho, disseram: “O Comité espera começar a implementar o seu programa de normalização do balanço relativamente cedo, desde que a economia evolua globalmente como previsto…”. Depois, na reunião seguinte, em Setembro, disseram “Em Outubro, o Comité iniciará o programa de normalização de balanços…” Dada a situação atual da inflação, podem saltar à frente “este ano” e ir diretamente para “relativamente em breve”, cobertos evidentemente por uma variedade de advertências sobre a situação geopolítica.

Impacto no mercado: O mercado espera obviamente uma subida de 25 pontos base. A reação será então ditada por 1) quanto muda o gráfico de pontos e 2) o quão agressivos eles parecem na redução do seu balanço. Dada a pressão bipartidária para fazer baixar a inflação, espero que o Presidente da Fed, Powell, não seja menos severo na sua conferência de imprensa. Isso poderia ser positivo para o dólar.

Indicadores de hoje

Os indicadores de hoje começam com os pedidos de hipoteca da Mortgage Bankers’ Association (MBA). Até agora, este ano está a correr bem – não tanto como no ano passado, mas o ano passado foi extraordinário. Eles estão melhores do que a maioria dos outros anos desta década. Com uma procura de casas tão forte, a Fed pode sentir-se livre para deixar rolar o seu stock de títulos hipotecários enquanto tenta reposicionar a sua carteira para que esta consista maioritariamente em Tesouraria. Isto seria positivo para o dólar.

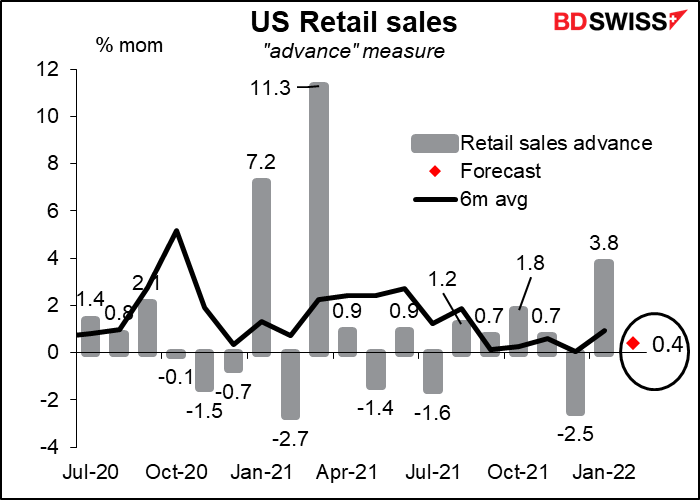

Uma vez que as vendas a retalho nos EUA chegam apenas algumas horas antes do final do fatídico encontro do FOMC, o mercado pode não prestar tanta atenção como é habitual ao que é normalmente um dos indicadores mais importantes todos os meses.

Espera-se que as vendas estejam em alta, mas fracas, em parte devido à queda de 5,2%, relativamente ao mês anterior, das vendas de automóveis e em parte devido a uma reação às vendas excecionais do mês anterior. Excluindo os automóveis, espera-se que as vendas sejam mais robustas +0,9% em relação ao mês anterior, em linha com a média de seis meses. Os contínuos aumentos saudáveis nas vendas mostram que o aumento do emprego e do horário de trabalho está a apoiar o poder de compra total.

Note-se, no entanto, que os números não se encontram ajustados à inflação. Com os preços a subir a cerca de +0,6% em relação ao mês anterior, isso significa que mesmo que o volume de bens vendidos não aumente de todo, o valor subirá +0,6%. Visto desta forma, a previsão de base de +0,4%, em relação ao mês anterior, de aumento momentâneo no valor das vendas é um declínio em termos reais.

Duvido, no entanto, que os mercados vejam as coisas dessa forma. Esperaria que mais um aumento nas vendas após a extraordinária subida do mês anterior fosse considerado como uma boa notícia para a economia dos EUA e, portanto, positivo para o dólar.

O Canadá divulga o seu índice de preços ao consumidor, o último número de inflação antes da reunião de meados de Abril do Banco do Canadá. Prevê-se que a taxa de inflação global se mova ainda mais alto, enquanto duas das três medidas de inflação de base deverão ultrapassar a meta de 1%-3%.

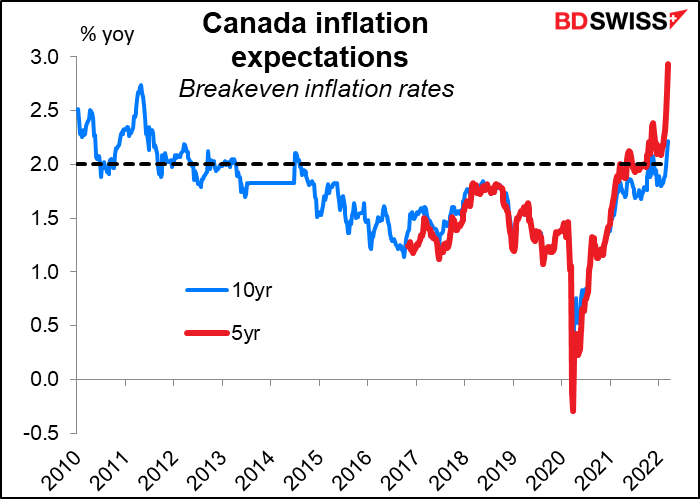

Na sua última reunião há algumas semanas, o Banco do Canadá observou que “todas as medidas de inflação de base aumentaram” e advertiu que “uma inflação persistentemente elevada está a aumentar o risco de que as expectativas de inflação a longo prazo possam vir a subir”. De facto, a taxa de inflação breakeven de 10 anos para o Canadá atingiu 2,21%, o nível mais alto em mais de uma década, enquanto a taxa de inflação breakeven de cinco anos atingiu 2,93%, quase fora do intervalo do objetivo. O Conselho afirmou que “espera que as taxas de juro tenham de subir ainda mais”. Um novo aumento da inflação, como parece provável, apenas confirmaria essa expectativa. CAD+

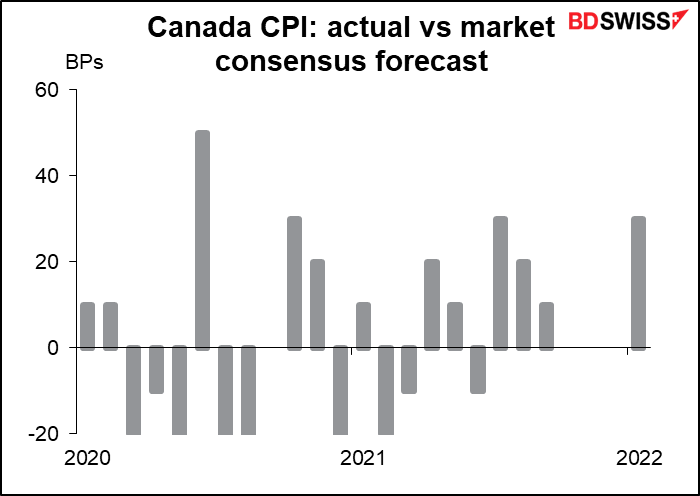

O par USD/CAD não parece reagir de forma consistente aos dados. Parece que, de um modo geral, o valor real tem de bater a estimativa do mercado por muito – dois desvios padrão – para empurrar o par USD/CAD para baixo. Adicionalmente, houve também um caso em que o valor falhou as estimativas e o par USD/CAD caiu de qualquer forma.

O EUR/CAD parece ter uma melhor correlação com a publicação de dados do que o USD/CAD.

Nos últimos 13 meses, o índice bateu 7 vezes as estimativas, igualou 3 vezes, e falhou 3 vezes. Por isso, é praticamente uma vantagem de 50-50, quer seja superior às estimativas ou não.

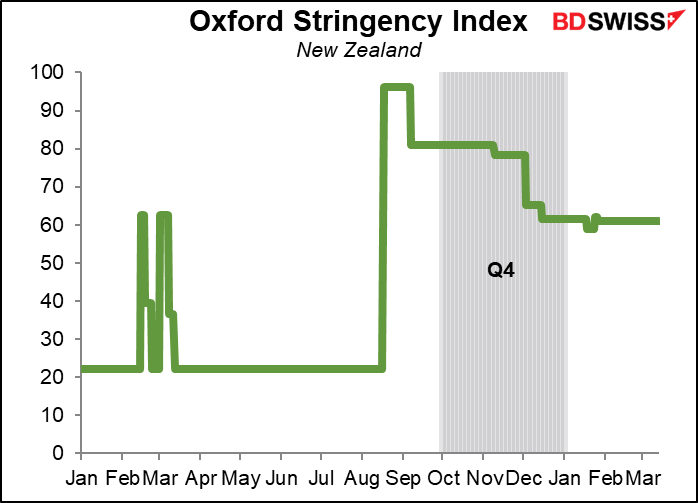

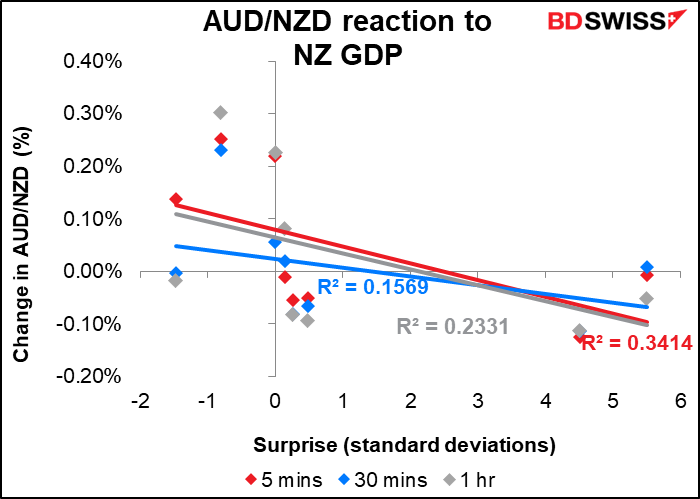

Durante a noite, a Nova Zelândia anuncia os seus números do PIB do 4T. A Nova Zelândia é sempre a última das nações industriais a comunicar os seus números do PIB, o que acho surpreendente, uma vez que é uma economia relativamente pequena e os dados deveriam ser relativamente fáceis de obter – mas suponho que ao mesmo tempo têm menos estatísticos para os compilar.

Os números não só são tardios como também distorcidos pelas medidas de confinamento para lidar com a pandemia. Foram de certa forma relaxados durante o trimestre, mas ainda estão em vigor.

No entanto, o mercado está à procura de uma recuperação acentuada da desaceleração induzida pelo confinamento no terceiro trimestre, à medida que as pessoas que estiveram presas durante algum tempo saem e gastam, gastam, gastam. O consenso do mercado de 3,3% é muito mais do que os 2,3% em relação ao trimestre anterior, previstos na Declaração de Política Monetária de Fevereiro, do Banco Central da Nova Zelândia.

Não espero grande reação do mercado. Em primeiro lugar, o mercado não reage assim tão fortemente aos números do PIB da NZ, de qualquer forma, provavelmente por serem tão antigos. O par NZD/USD parece reagir mais inicialmente, mas o efeito parece durar mais tempo com o AUD/NZD.

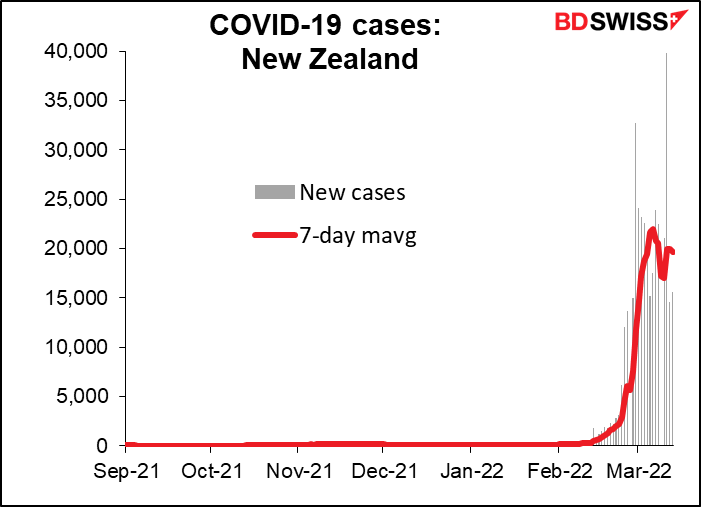

Além disso, o incrível surto de casos de vírus a partir de finais de Fevereiro pesará certamente sobre a atividade no 1T, o que significa que os dados do 4T nos dizem pouco sobre qual será provavelmente o curso futuro da atividade. Resta saber se as autoridades sanitárias tomarão alguma medida em resposta a esta situação.

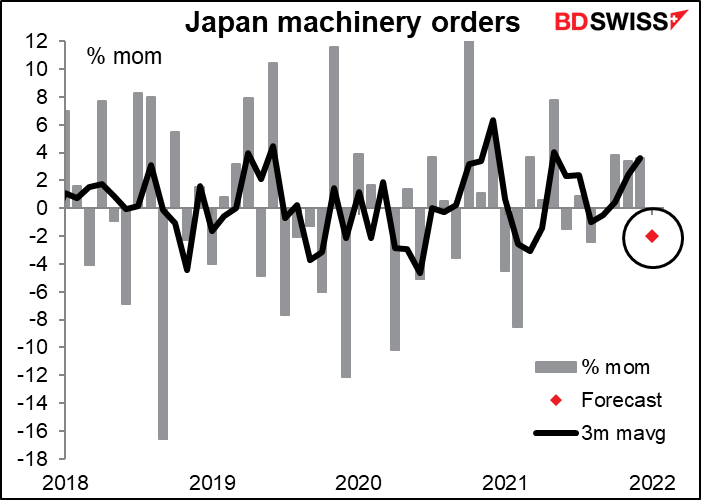

Espera-se que as encomendas de maquinaria do Japão caiam após três meses de aumento. Francamente, não quero saber. Não vejo porque é que as pessoas fazem tanto alarido sobre este indicador, que nunca parece ter uma tendência e, como tal, nunca serve como indicador consistente de como as coisas estão a correr. Mas tem uma elevada pontuação de relevância Bloomberg, pelo que tenho de reportar sobre o mesmo todos os meses.

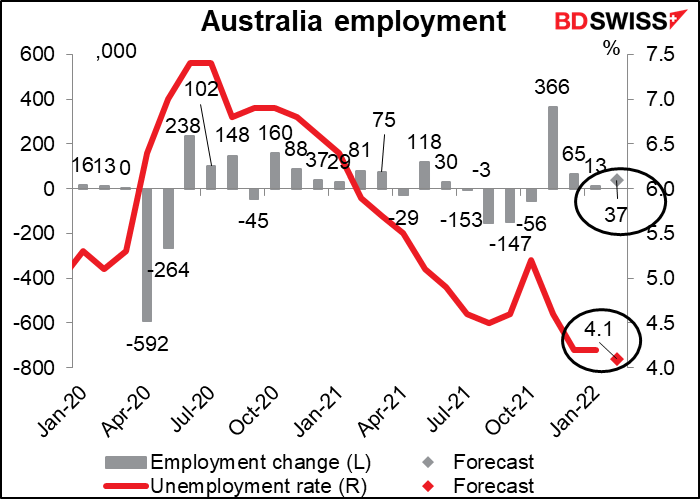

A Austrália divulga os seus dados sobre o emprego na quinta-feira. Espera-se que sejam bons – a taxa de desemprego desceu, o emprego aumentou mais do que no mês anterior, e a taxa de participação (não mostrada) mais elevada. O Governador do Banco da Reserva da Austrália (RBA), Lowe, admitiu na semana passada que “é plausível que as taxas de juro aumentem este ano”, mas também disse que existiam cenários plausíveis em que as taxas só subirão no próximo ano. Está a concentrar-se nos salários e no desenvolvimento de uma espiral salários/preços, que ele espera que assegure que a inflação se encontre sustentavelmente dentro da gama de objetivos do RBA. A esse respeito, uma melhoria no quadro do emprego é positiva para o AUD, embora indiretamente.