Diese Woche sollte ich eigentlich über die Aktienmärkte schreiben, denn dort hat sich das Drama in letzter Zeit abgespielt. Wohin bewegen sich die Aktien? Stehen wir vor einem Zusammenbruch? Werden wir erleben, dass der S&P 500 (3.916 zum Zeitpunkt der Erstellung dieses Artikels) auf die Rendite der 30-jährigen Staatsanleihen (3,0 %) trifft? Leider habe ich keine Antworten. Außerdem möchte ich nicht einmal darüber nachdenken, da der größte Teil meiner Ersparnisse in den Aktienmarkt investiert ist. O, that way madness lies; let me shun that; / No more of that, wie König Lear sagte. Also werde ich die Frage völlig ignorieren und mir die nächsten, sagen wir, fünf oder sechs Jahre den Bericht meines Depots nicht ansehen.

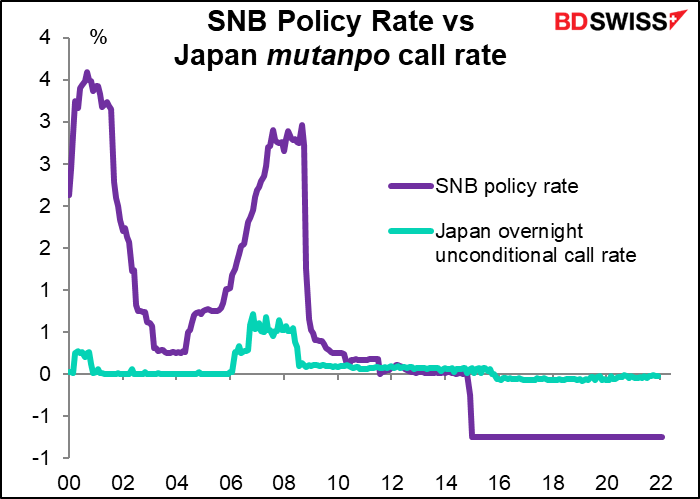

Stattdessen werde ich mich auf Währungen konzentrieren, denn damit verbringe ich heutzutage die meiste Zeit, und die relativen Vorzüge der beiden sogenannten „sicheren Häfen“, des Schweizer Franken (CHF) und des japanischen Yen (JPY), diskutieren. Diese beiden Währungen wurden in den letzten Jahren weitgehend von der globalen Risikostimmung beeinflusst, da ihre Zentralbanken die Geldpolitik seit Jahren praktisch auf Eis gelegt haben (die Schweizerische Nationalbank seit Januar 2015, die Bank of Japan seit 1995, mehr oder weniger).

Ich denke jedoch, dass wir jetzt eine „geldpolitische Divergenz“ zwischen den beiden Ländern sehen werden, da die Schweizerische Nationalbank (SNB) der Europäischen Zentralbank (EZB) folgt und beginnt, ihre Zinssätze zu normalisieren, die die niedrigsten in der Geschichte sind. Die Bank of Japan (BoJ) hingegen hat bisher keinerlei Interesse oder Absicht gezeigt, ihre Politik zu ändern. Diese Divergenz könnte meines Erachtens den CHF/JPY in den kommenden Monaten stark ansteigen lassen.

SNB: Folgt der EZB

Die Offiziellen der EZB haben keinen Hehl daraus gemacht, dass sie mit der Normalisierung der Geldpolitik beginnen wollen. Niemand diskutiert darüber, ob, die einzige Frage ist, wann und wie schnell. Der Konsens scheint zu sein, im Juli mit den Zinserhöhungen zu beginnen. Der Markt geht davon aus, dass der Einlagensatz in diesem Jahr um etwa 100 Basispunkte auf +0,50 % angehoben wird.

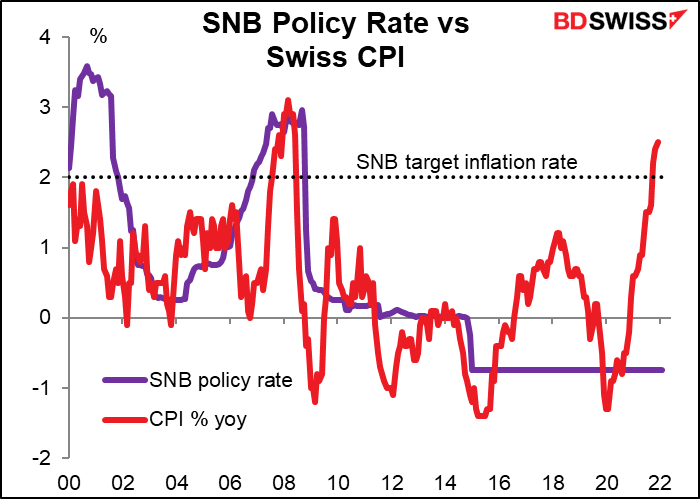

Seit den Anfängen der Eurozone folgte die SNB den Zinsschritten der EZB. Dies wurde 2011 problematisch, als der EUR/CHF-Kurs zu sinken begann (der CHF wurde gegenüber dem EUR, der Währung des wichtigsten Handelspartners der Schweiz, überbewertet). Dies endete mit dem Ende der EUR/CHF-Untergrenze im Jahr 2015, als die Schweiz ihren Leitzins auf -0,75 % festlegte, den niedrigsten Zinssatz in der Geschichte.

Nun liegt die Inflation über dem 2 %-Ziel der SNB. Die SNB hat die Wahl: Entweder sie lässt zu, dass der EUR/CHF weiter fällt, und reduziert damit die importierte Inflation (was besonders wichtig ist, wenn importierte Energie einen Großteil des Inflationsanstiegs verursacht), oder sie strafft die Geldpolitik. Das letzte Mal, als die Inflation in der Schweiz so hoch war, lag der Leitzins der SNB bei 2,75 % und nicht bei -0,75 %.

SNB-Präsident Jordan hat seine Besorgnis über diese Angelegenheit zum Ausdruck gebracht. Diese Woche sagte er, dass er trotz Schocks stabile Schweizer Preise sieht, aber dass „die SNB darauf achten wird, die Preisstabilität zu erhalten.“ „Wir sehen das Risiko von Zweitrundeneffekten“, bemerkte er. Er sagte nicht, welche Maßnahmen die SNB ergreifen könnte, aber wenn die EZB, wie allgemein erwartet, im Juli mit der Anhebung der Zinssätze beginnt, liegt es nicht außerhalb des Vorstellungsvermögens, dass die SNB bei der nächsten Sitzung im September damit beginnt.

BoJ: für den Rest des Anthropozäns auf Eis gelegt

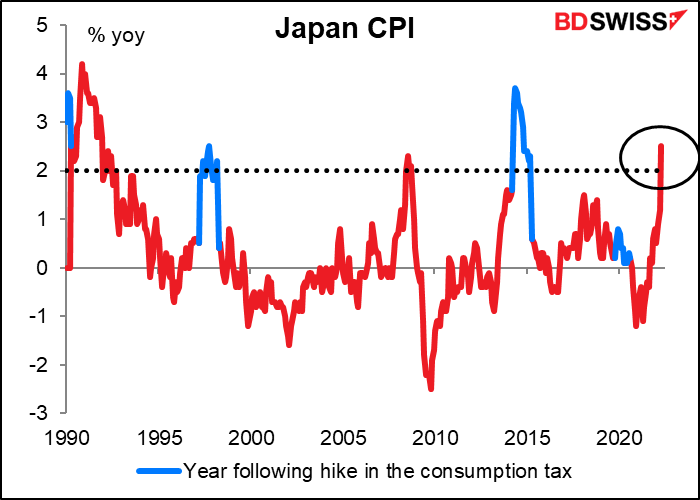

Ähnlich verhält es sich in Japan, wo die Gesamtinflation im April 2,5 % im Jahresvergleich betrug und damit zum ersten Mal seit 1993 über dem Inflationsziel der BoJ von 2 % lag, ohne dass die Verbrauchssteuer erhöht wurde (mit Ausnahme von drei Monaten im Jahr 2008).

Die Reaktion des geldpolitischen Ausschusses der BoJ könnte jedoch unterschiedlicher nicht sein. In der Zusammenfassung der Stellungnahmen der April-Sitzung findet sich kein einziger Kommentar zu den Gefahren einer steigenden Inflation. Im Gegenteil, die Mitglieder sind nach wie vor besorgt, dass eine über dem Ziel liegende Inflation wahrscheinlich nur vorübergehend sein wird, solange die Produktionslücke besteht.

EZB-Präsidentin Lagarde sagte kürzlich mit Blick auf die europäische und die US-amerikanische Politik: „Wenn man unsere jeweilige Geldpolitik vergleicht, vergleicht man Äpfel mit Birnen. Wir wenden unsere Politik überhaupt nicht auf dieselbe wirtschaftliche Situation an“. Dasselbe könnte man auch über Japan und die Schweiz sagen – oder auch über Japan und praktisch jedes andere Land.

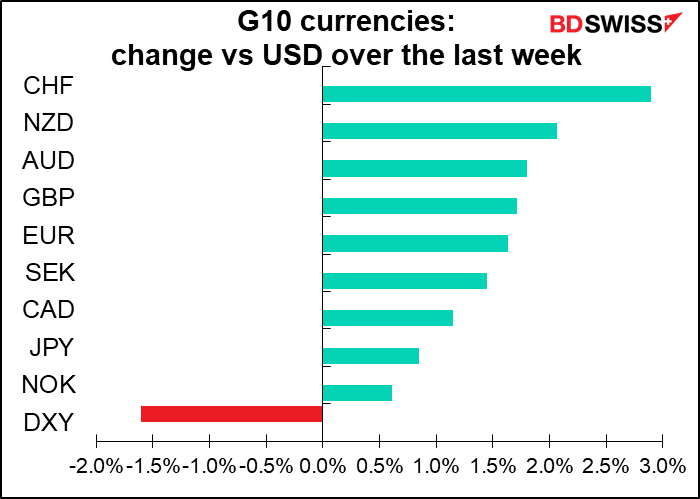

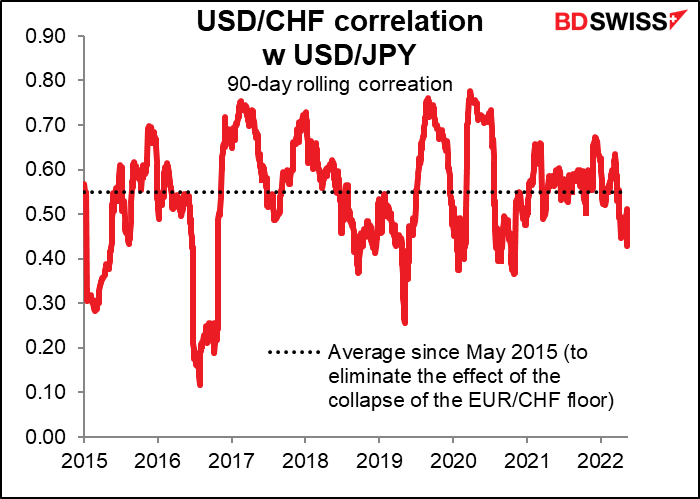

Infolgedessen… nun ja, sehen Sie sich den Außenseiter in dieser Grafik an.

Wenn Sie ein Hedge-Fonds-Manager wären, der sich kurzfristig Geld leihen und es irgendwo anlegen möchte, welche Währung würden Sie verwenden? Welche Währung bietet die geringste Chance, von einer unerwarteten Zinserhöhung überrascht zu werden? Sie dürfen nur einmal raten. Ich gehe davon aus, dass wir mit dem Anstieg der weltweiten Zinssätze mehr und mehr von der Wiederbelebung des „Yen-Carry-Trade“ hören werden, der in den späten 1990er Jahren die Spekulationen der Welt finanzierte. Im Moment haben sowohl der EUR als auch der CHF niedrigere Finanzierungskosten und könnten daher die besseren Optionen sein, aber ich erwarte, dass sich das in den nächsten Monaten ändern wird.

Die täglichen Veränderungen von USD/CHF und USD/JPY sind immer noch ziemlich eng miteinander verbunden. Ich glaube, dass sich dies ändern könnte, wenn die SNB ihre Geldpolitik ändert – oder zumindest, wenn die Spekulationen über eine Änderung der SNB-Politik zunehmen. In der Zwischenzeit hat die BoJ noch nicht einmal begonnen, über eine Änderung ihrer Politik „nachzudenken“, um das berühmte Wort des Fed-Vorsitzenden Powell zu verwenden.

Ich bin der Meinung, dass CHF/JPY aufgrund des Themas „geldpolitische Divergenz“ durchaus zulegen könnte und gleichzeitig eine gewisse Isolierung gegen eine Änderung der Risikostimmung bietet, da beide Währungen von der globalen Risikobereitschaft beeinflusst werden.

In der kommenden Woche: RBNZ, FOMC-Protokoll, vorläufige PMIs

In der kommenden Woche steht nicht allzu viel auf dem Programm. Nicht viel, das uns ablenkt, während wir entsetzt auf die Bildschirme starren und zusehen, wie unsere Ersparnisse im Schlund des S&P 500 verschwinden. Nun gut. Ich wollte sowieso nicht wirklich in Rente gehen.

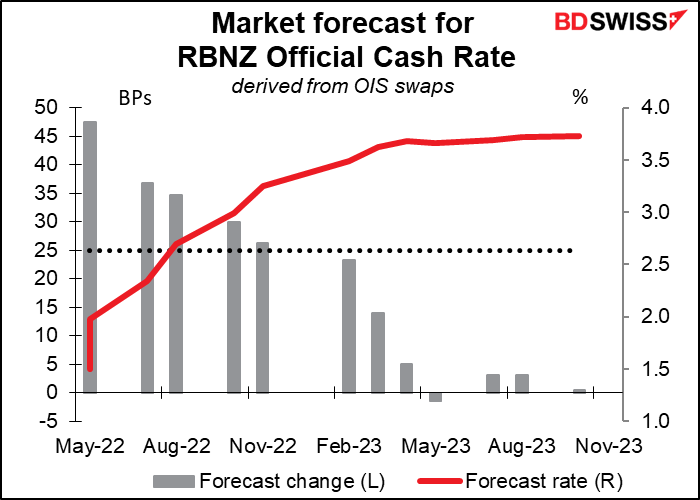

Die einzige Zentralbank der G10-Staaten, die in der kommenden Woche tagt, ist die Reserve Bank of New Zealand (RBNZ). Auf ihrer letzten Sitzung am 14. April erhöhte sie den Leitzins um 50 Basispunkte, und der Markt rechnet auch dieses Mal mit einer solchen Erhöhung.

Das Protokoll der April-Sitzung erklärt die Gründe dafür besser, als ich es könnte:

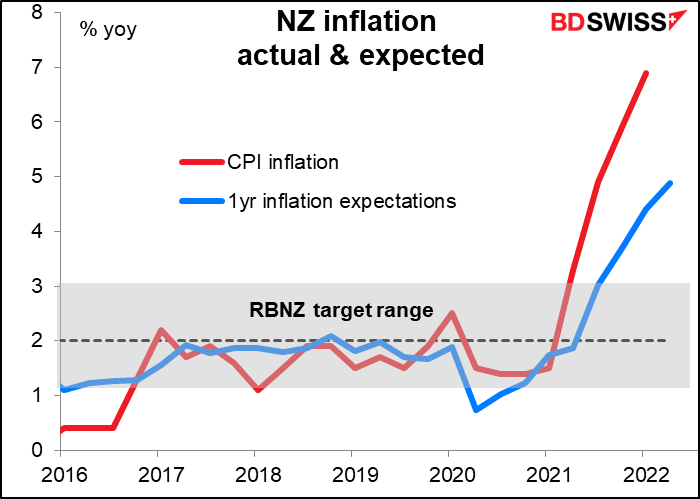

Die Mitglieder stellten fest, dass die jährliche Verbraucherpreisinflation in der ersten Hälfte des Jahres 2022 voraussichtlich einen Höchststand von etwa 7 Prozent erreichen wird. Das Risiko anhaltend hoher Inflationserwartungen hat zugenommen. Der Ausschuss war sich einig, dass der „Weg des geringsten Bedauerns“ darin besteht, die OCR eher jetzt als später zu erhöhen, um steigenden Inflationserwartungen vorzubeugen und eine unnötige Volatilität der Produktion, der Zinssätze und des Wechselkurses in der Zukunft zu minimieren… Die Mitglieder waren sich einig, dass eine stärkere Erhöhung der OCR zum jetzigen Zeitpunkt mit dem in ihrer Erklärung vom Februar dargelegten Zinspfad vereinbar ist.

Seitdem lag der Verbraucherpreisindex im ersten Quartal bei 6,9 %, was darauf hindeutet, dass die Inflation im ersten Halbjahr tatsächlich einen Höchststand von 7 % erreichen wird, wenn nicht sogar noch höher. Darüber hinaus stiegen die Inflationserwartungen für ein Jahr im zweiten Quartal auf 4,88 %, den höchsten Stand seit 32 Jahren, was darauf hindeutet, dass die bisherigen Zinserhöhungen nicht den erhofften Effekt einer Dämpfung der Inflationserwartungen gebracht haben.

Dementsprechend können wir davon ausgehen, dass die RBNZ weiterhin „den in ihrer Erklärung vom Februar skizzierten Zinspfad“ verfolgen wird, der die OCR im Juni auf 1,5 % festlegt. Ich sehe hier nicht viel Raum für Diskussionen.

Von besonderem Interesse wird dann sein, ob sich ihre Einschätzung ändert und wie hoch der Zinssatz ihrer Meinung nach steigen muss. Es wird eine neue geldpolitische Erklärung mit neuen Prognosen veröffentlicht werden. In der Erklärung vom Februar wurden die Zinssätze auf einen Höchststand von etwa 3,4 % geschätzt; ist das immer noch der Fall? Sehen sie immer noch 2 % als den „neutralen“ Satz für die OCR an? Ich denke, dies werden die wichtigsten Fragen sein, die sich die Menschen stellen werden.

FOMC-Protokoll: Wie hoch ist hoch?

Am Mittwoch wird die US-Notenbank das Protokoll der Sitzung des Offenmarktausschusses (FOMC) vom 4. Mai veröffentlichen. Auf dieser Sitzung wurde beschlossen, den Leitzins um 50 Basispunkte zu erhöhen und mit dem Abbau der gigantischen Bilanz der Fed zu beginnen.

Seitdem haben wir eine ganze Reihe von Ausschussmitgliedern sprechen hören. Sie neigen dazu, von mutig bis noch mutiger zu reichen. Auch der Fed-Vorsitzende Powell hat zusätzlich zu seiner üblichen Pressekonferenz mehrere Reden gehalten. Es gibt nicht mehr viel neues zu erfahren, aber ich bin sicher, dass wir bei der Lektüre des Dokuments einige Erkenntnisse gewinnen werden.

In der Erklärung im Anschluss an die Sitzung heißt es zum Beispiel: „Der Ausschuss achtet sehr auf die Inflationsrisiken“. Worüber sind sie konkret besorgt? Sie sagten, dass sie davon ausgehen, „dass weitere Erhöhungen des Zielbereichs angemessen sein werden“. Wie weit? Wie hoch? Was könnte sie zu einer Erhöhung um 75 Basispunkte veranlassen? Wir werden wahrscheinlich keine Einzelheiten erfahren, aber wir werden ein besseres Gefühl dafür bekommen, wo der Konsens im Ausschuss liegt und wie weit er zu gehen bereit wäre. Spoiler-Alarm: Es wird wahrscheinlich weiter sein, als wir denken. Das könnte gut für den Dollar sein, aber negativ für die Aktien.

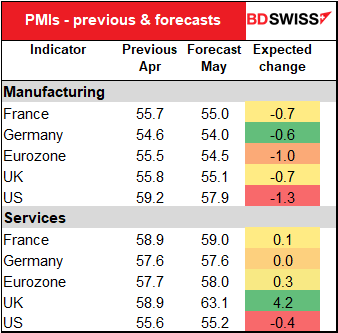

Vorläufige PMIs

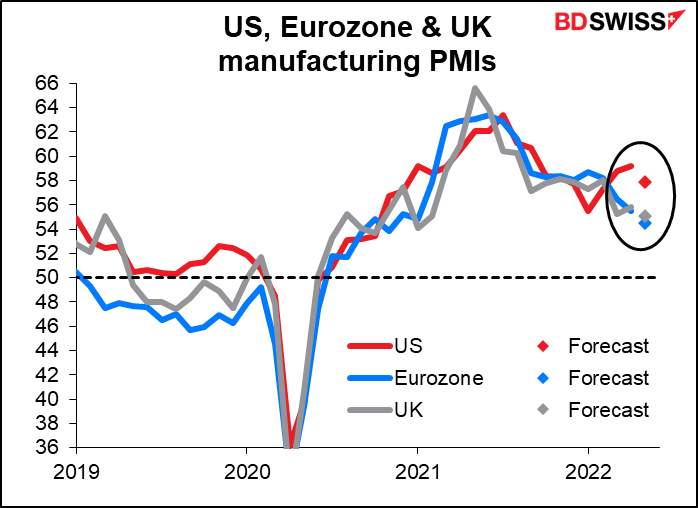

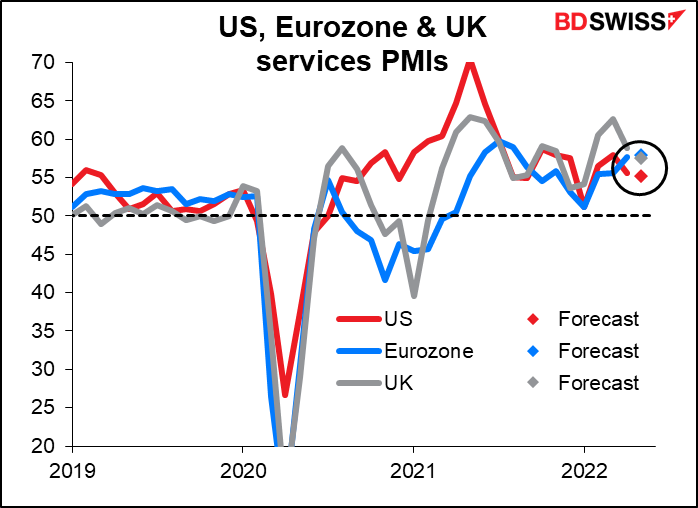

Am Dienstag werden die vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer veröffentlicht. Es wird erwartet, dass sie zweigeteilt sind: Die PMIs für das verarbeitende Gewerbe werden einheitlich niedriger erwartet, während die PMIs für den Dienstleistungssektor überwiegend stabil bis höher sein dürften (außer in den USA, wo ein leichter Rückgang erwartet wird). Dies steht im Einklang mit der Verschiebung der Ausgaben, die wir beobachten konnten: Die Menschen, die viele Waren kauften, während sie zu Hause eingesperrt waren, gehen jetzt gerne aus und kaufen viele Dienstleistungen, die sie vorher nicht in Anspruch nehmen konnten (z. B. erreichten die Ausgaben in Bars und Restaurants bei den US-Einzelhandelsumsätzen im April ein Rekordhoch). In dieser Hinsicht ist die Tatsache, dass bei den PMIs für den Dienstleistungssektor, wenn überhaupt, nur ein geringer Anstieg erwartet wird, etwas beunruhigend, obwohl dies einfach daran liegen könnte, wie hoch die Indizes bereits sind.

Andere Indikatoren

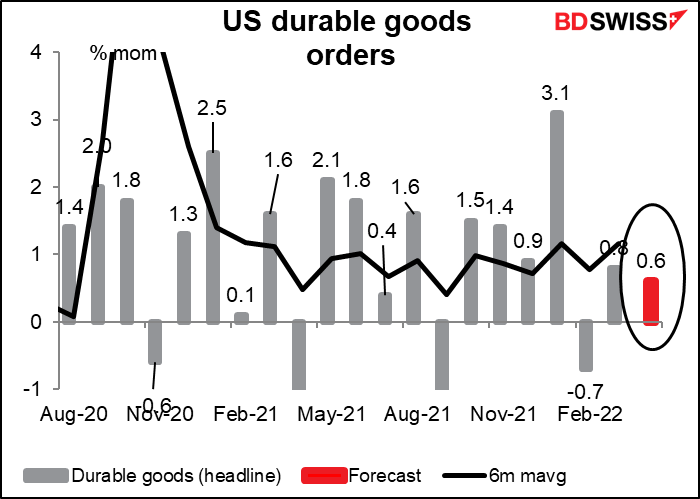

Die wichtigsten Indikatoren für die USA sind die Auftragseingänge für langlebige Wirtschaftsgüter am Mittwoch und die persönlichen Einkommen und Ausgaben am Freitag, zusammen mit ihren ständigen Begleitern, den Deflatoren der persönlichen Konsumausgaben (PCE).

Es wird erwartet, dass die Aufträge für langlebige Wirtschaftsgüter erneut steigen werden, allerdings etwas langsamer als im Vormonat und unter dem gleitenden Sechsmonatsdurchschnitt, der durch den enormen Sprung im Januar begünstigt wird. Dieser war auf einen 16 %igen Anstieg der Flugzeugbestellungen zurückzuführen.

Betrachtet man die Aufträge ohne die volatilen Flugzeuge, so wird erwartet, dass die Aufträge ziemlich genau dem jüngsten Trend entsprechen. Dies könnte die Menschen darin bestärken, dass die höheren Zinssätze die Unternehmen nicht von Investitionen abgehalten haben, was für die langfristigen Aussichten gut ist. USD+

Ich denke jedoch, dass die Zahlen zu den persönlichen Einkommen und Ausgaben am Freitag von größerem Interesse sein werden als die Zahlen zu den langlebigen Gütern. In der vergangenen Woche hatten wir überraschend hohe US-Einzelhandelsumsätze. Die Menschen werden wissen wollen, woher die Leute das Geld nehmen, das sie ausgeben wollen – und, werden sie es weiterhin ausgeben?

Sowohl die Einkommen als auch die Ausgaben werden voraussichtlich um 0,6 % steigen (deshalb sehen Sie in der Grafik auch nur einen Punkt statt zwei – es handelt sich um die gleiche Zahl). Dies liegt etwas über dem Trend für die Einkommen und etwas unter dem Trend für die Ausgaben, ist aber nichts Ernstes. Der wichtigste Punkt ist, dass sich die Einkommen halten, und das sollte die Ausgaben in Zukunft unterstützen. Das ist gut für die US-Wirtschaft und kann auch als gut für den Dollar angesehen werden.

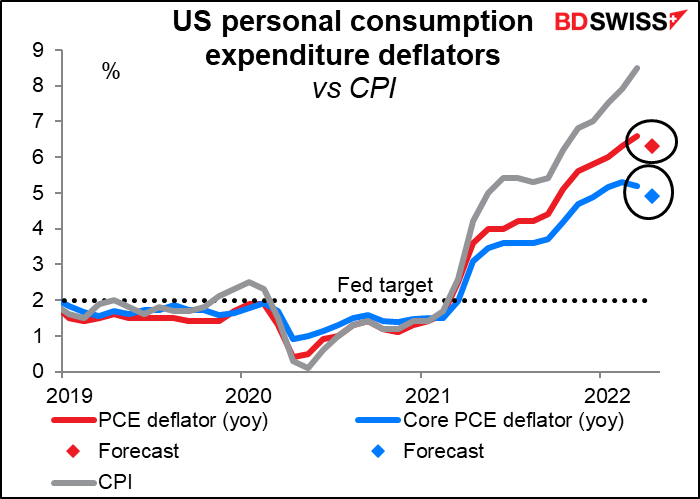

Früher habe ich mich über die Deflatoren der persönlichen Konsumausgaben (PCE) aufgeregt. Da sie der bevorzugte Inflationsindikator der Fed sind, dachte ich, dass sie für die Geldpolitik aussagekräftiger sein sollten als der bekanntere Verbraucherpreisindex. In letzter Zeit ist mir jedoch aufgefallen, dass die Fed ihre Prognosen zwar anhand der PCE-Deflatoren erstellt, und ich bin mir sicher, dass ihre rund 800 Doktoranden ihnen viel Aufmerksamkeit schenken, aber wenn die Ausschussmitglieder von „Inflation“ sprechen, beziehen sie sich fast immer auf den VPI und nicht auf die PCE-Deflatoren. Ich werde nicht noch strenger sein als sie selbst.

Nichtsdestotrotz könnten die PCE-Deflatoren in diesem Monat für Aufregung sorgen, denn es wird erwartet, dass sie eine Verlangsamung der Inflation sowohl auf der Gesamt- als auch auf der Kerninflationsrate zeigen. Dies steht im Gegensatz zum Verbraucherpreisindex, der immer weiter gestiegen ist.

Es handelt sich auch nicht nur um Basiseffekte. Betrachtet man die erwartete Dreimonatsveränderung auf Jahresbasis, so wird die Gesamtrate den Prognosen zufolge stabil bleiben, während der wichtigere PCE-Kerndeflator – der nach Aussage der Fed „in der Vergangenheit ein besserer Indikator für die künftige Inflation war als die Gesamtzahl“ – eine deutliche Verlangsamung aufweisen dürfte. Dies könnte eine gewisse Rücknahme der Fed-Funds-Erwartungen auslösen, die sich negativ auf den Dollar auswirken würde.

Es stellt sich also die Frage, was der Markt als bedeutender ansehen würde: eine starke Einkommens- und Ausgabenzahl oder einen nachlassenden PCE-Deflator? Ein Blick auf die Bloomberg-Relevanzwerte zeigt, dass die Marktteilnehmer den Einkommens- und Ausgabendaten wesentlich mehr Gewicht beimessen (beide haben einen Wert von 85) als den PCE-Deflatoren (die Vormonatsveränderung des Kerndeflators liegt bei 60, die Vormonatsveränderung des Headline-Deflators bei nur 20). Das lässt mich vermuten, dass die Einkommens- und Ausgabendaten Vorrang haben werden, vor allem, wenn sie den Aktienmarkt beflügeln.

Andernorts werden wir auch einige Informationen über den US-Wohnungsmarkt aus den Verkäufen neuer Häuser (Di.) und aus den anstehenden Hausverkäufen (Do.) erhalten.

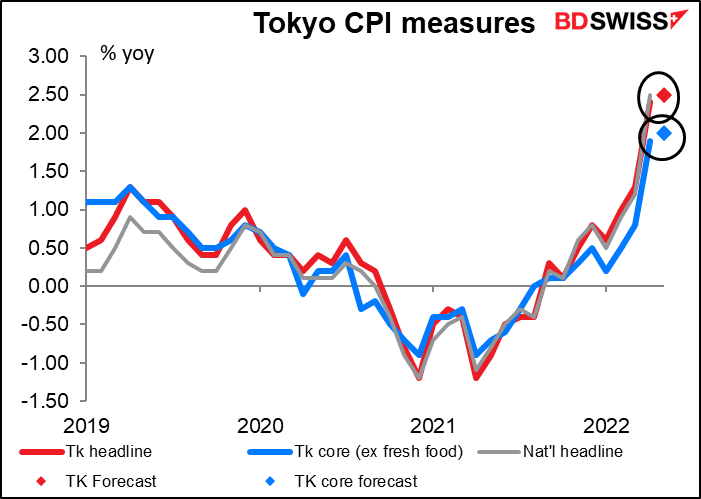

Für Japan wird der Tokioter Verbraucherpreisindex (Fr.) ein spannendes Ereignis sein. Der Tokioter VPI erreichte im April 2,4 % im Jahresvergleich, während der nationale VPI um 2,5 % im Jahresvergleich stieg. Es wird erwartet, dass er im Mai etwas höher ausfallen wird, da die für Japan typische Kerninflation (ohne frische Lebensmittel) endlich das Ziel der BoJ von 2,0 % erreicht. Wie oben beschrieben, wird dies wahrscheinlich nicht zu einer Änderung der Politik der BoJ führen, aber es könnte eine reflexartige Reaktion des Marktes auslösen. Ich denke, dass dies wahrscheinlich positiv für den JPY sein wird, obwohl ich in einen stärkeren JPY hinein verkaufen würde.

In dieser Woche werden nicht viele wichtige EU-Indikatoren veröffentlicht. Die deutschen Ifo-Indizes am Montag und die Geldmengendaten der Eurozone am Freitag, einschließlich der Kreditvergabe der Banken, sind alles.

Es gibt keine wichtigen Indikatoren für das Vereinigte Königreich, sodass wir unsere Zeit stattdessen damit verbringen können, den Kopf über den Streit um die irische Grenze und das Nordirland-Protokoll zu schütteln. Es ist kaum zu glauben. „Wir versuchen in der Tat, den Standpunkt zu vertreten, dass das Protokoll das Ende der Fahnenstange ist“, sagte Sir David Frost. „Der beste Weg wäre gewesen, es neu zu verhandeln, wie wir es letztes Jahr vorgeschlagen haben, aber wir hören immer wieder von der EU und der Regierung, dass sie nicht daran interessiert sind“. Er sagte, die EU sei „unvernünftig“. Die Ironie der Situation: Er ist derjenige, der das Abkommen überhaupt erst ausgehandelt hat! Und er wurde dafür zum Ritter geschlagen! Jetzt beschwert er sich, dass die EU nicht neu verhandeln will. Das ist typisch für das „Hier ist dein Kuchen, nun musst du ihn auch essen“-Syndrom, von dem das Vereinigte Königreich geblendet war, oder „magisches Denken“, wie die EU es ausdrückte. Es gibt keine gute Lösung für das nordirische Grenzproblem, hat es nie gegeben und wird es auch nie geben, es sei denn, Großbritannien tritt wieder in die EU ein. Ich erwarte, dass das Gerangel um diese Frage das britische Pfund weiter belasten wird.

Was andere Indikatoren betrifft, so veröffentlichen Kanada und Australien ihre Einzelhandelsumsätze (Do. bzw. Fr.).