Der Konflikt zwischen Russland und der Ukraine schwappt auf die übrige Welt über.

Es gibt andere Länder, die bis zu einem gewissen Grad von der Welt isoliert sind: Nordkorea, Iran, Kuba, Venezuela. Aber keines dieser Länder ist so sehr in die Weltwirtschaft integriert wie Russland. Es ist das 16. größte Handelsland der Welt: Platz 18 bei den Exporten, Platz 13 bei den Importen (ohne die Niederlande, Hongkong und Singapur, die aufgrund ihrer Häfen über große Handelskonten verfügen). Der Gesamthandel des Irans vor dem Embargo im Jahr 2012 betrug 187,6 Mrd. USD. Letztes Jahr waren es 36,4 Mrd. USD. Russland kam auf 569,2 Mrd. USD. Ganze Regionen sind bei einigen Gütern davon abhängig: Europa bezieht 44 % seines Erdgases und 26 % seines Erdöls aus Russland. Mehr als ein Dutzend Länder im Nahen Osten und in Afrika beziehen über 10 % ihres Weizenverbrauchs aus der Ukraine. Da Russland nun faktisch aus der Weltwirtschaft verdrängt wird, erleben wir ein Experiment, dessen Ausgang wir nicht vorhersagen können.

Ein Beispiel für unvorhersehbare Folgen: Erinnern Sie sich an das schreckliche Erdbeben in Japan im Jahr 2011? In der Region gab es mehrere Fabriken, die Spezialstahl für Stoßdämpfer von Autos herstellten. Da nirgendwo andere Zulieferer verfügbar waren, legte das Erdbeben die weltweite Autoproduktion lahm. Auch bei diesem wirtschaftlichen Erdbeben sind unvorhersehbare Auswirkungen vorprogrammiert, nur dass es in einem viel größeren Maßstab stattfindet. Kein Land von dieser Größe und Bedeutung, das so tief in die Weltwirtschaft integriert ist, war jemals mit einem derartigen globalen Stillstand konfrontiert.

Die Krise hat zwei Aspekte: zum einen die Wirtschaftskrise innerhalb Russlands und zum anderen die weltweiten Auswirkungen, die wir bereits zu spüren bekommen.

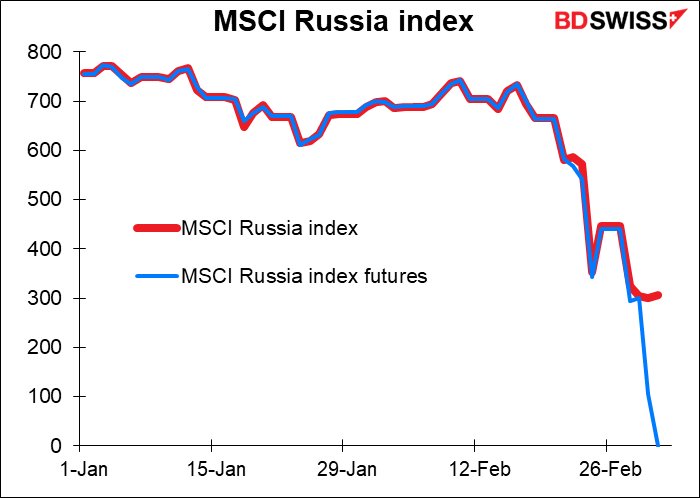

Der russische Aktienmarkt ist geschlossen, so dass wir nicht wissen, wie hoch der Inlandswert der russischen Aktien ist. Der MSCI Russia Index ist um 60 % gefallen, aber die Futures sind auf Null gesunken.

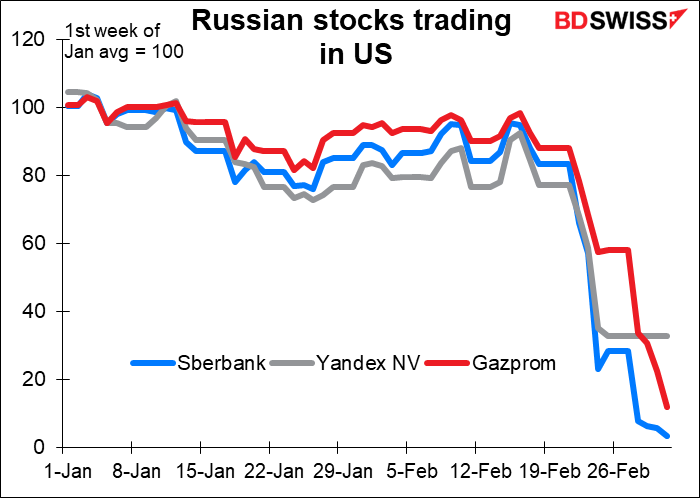

Im Ausland hat sich der Wert der russischen Unternehmen verflüchtigt. Ein Trader beschwerte sich auf Twitter, dass er die Sberbank für 1 Cent kaufen wollte, aber sein Broker sagte, dass sie nur Verkaufsorders, aber keine Kauforders annehmen würden. Ich bin mir nicht sicher, wie das funktioniert. Andererseits bin ich mir auch nicht sicher, ob irgendjemand viel Erfahrung mit einer solchen Situation hat.

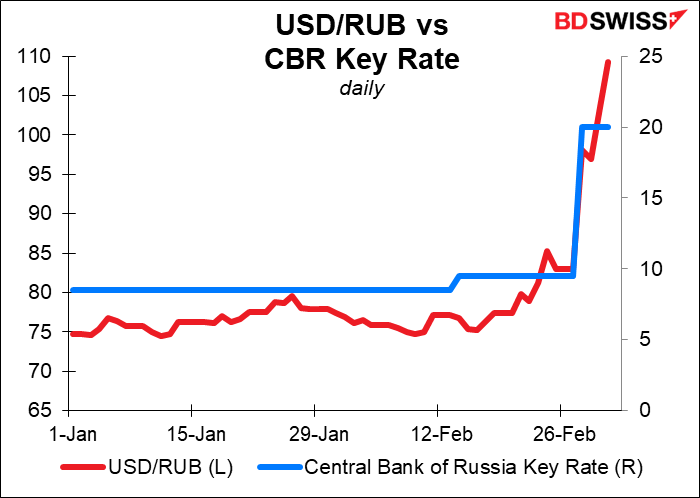

… wie auch der Rubel, selbst nachdem die Zentralbank den Tagesgeldsatz mehr als verdoppelt hat, um den Wert des Rubels zu stützen. Was werden diese höheren Zinssätze für die Wirtschaft bedeuten?

Es ist noch nicht klar, wie sich die Sanktionen auswirken werden. Wie viel von den jährlichen Einfuhren des Landes im Wert von 231 Milliarden Dollar wird betroffen sein?

Zum Beispiel: Airbus und Boeing erklärten, sie würden Russland nicht mehr mit Ersatzteilen beliefern. Auf die beiden Hersteller entfallen zwei Drittel der Luftflotte des Landes. In der Zwischenzeit werden westliche Leasingfirmen versuchen, die 515 Flugzeuge, die russische Fluggesellschaften geleast haben, zurückzuerobern. Was passiert mit einem Land von der Größe Russlands, wenn es keine Flugzeuge gibt? Irgendwann werden einheimische Hersteller die Flugzeuge ersetzen (obwohl nicht sicher ist, ob sie das ohne importierte Komponenten können). Aber wie werden sich die Russen bis dahin fortbewegen? Wie sollen sie Waren, Bauteile, Rohstoffe und Lebensmittel einführen, wenn es keine Flugzeuge gibt, etwa die Hälfte aller Schifffahrtslinien nicht bereit ist, mit ihnen Geschäfte zu machen, keine Versicherungsgesellschaften bereit sind, die Ladungen zu versichern, und keine Banken bereit sind, Handelsfinanzierungen bereitzustellen? Russland ist auch ein großer Exporteur von Getreide, aber 40 % des Saatguts werden importiert (und 90 % der Kartoffeln, eine wichtige Kulturpflanze).

ExxonMobil, Shell und BP haben alle ihren Rückzug aus dem Land angekündigt. Was wird das für die langfristigen Wachstumsaussichten Russlands bedeuten? Ganz zu schweigen davon, dass die Regierung 36 % ihrer Einnahmen aus den Ölsteuern bezieht.

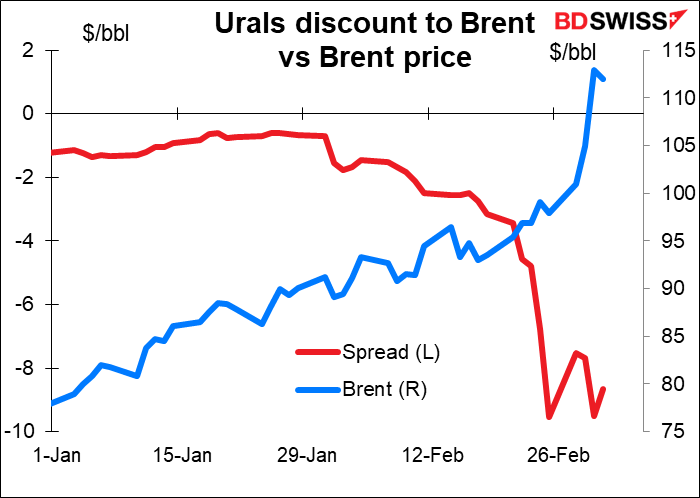

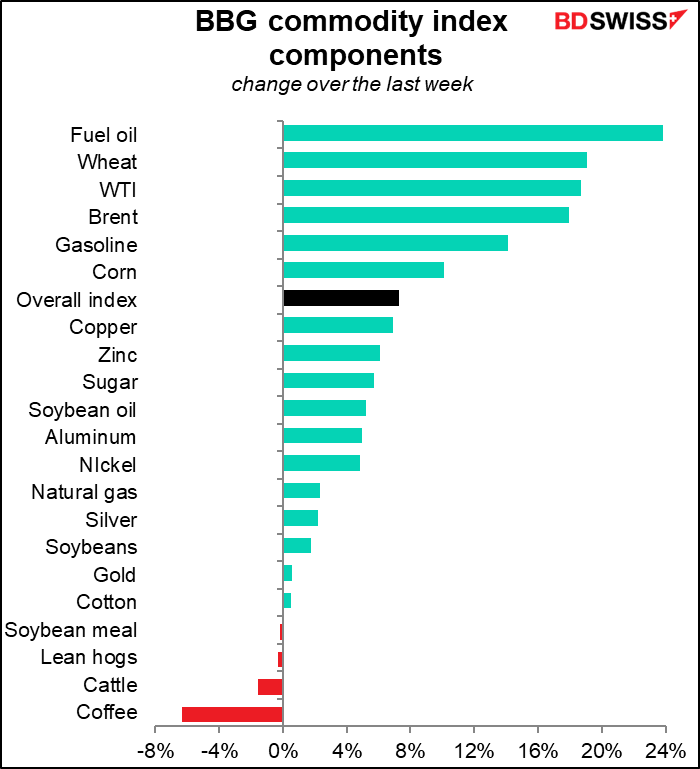

Auf internationaler Ebene hat die Invasion die Preise der von Russland und der Ukraine gelieferten Rohstoffe in die Höhe schnellen lassen. Der Preis für Brent-Rohöl ist seit Jahresbeginn bereits um 42 % gestiegen. Russlands Urals-Rohöl wird mit einem Rekordabschlag gegenüber Brent gehandelt, aber Presseberichten zufolge gibt es keine Abnehmer – niemand will das Öl kaufen, niemand will ein Schiff für den Transport chartern, und niemand will die Ladung versichern. Ein in Singapur ansässiges multinationales Rohstoffhandelsunternehmen hat Berichten zufolge eine Ladung Ural mit einem schwindelerregenden Abschlag von 18,60 $/Barrel gegenüber Brent angeboten, aber es fanden sich keine Käufer, obwohl es sich nicht mal um ein russisches Unternehmen handelte. Obwohl die Sanktionen offenbar Energieexporte ausschließen, scheint sich ein informelles Embargo zu entwickeln, da niemand das Risiko eingehen will – nicht einmal die Chinesen.

Kohle erreichte am Mittwoch ein Rekordhoch und ist allein in diesem Jahr um 80 % gestiegen. Obwohl China der Hauptimporteur von russischer Kohle ist und sich weniger enthusiastisch an den Sanktionen beteiligt hat, haben die meisten Banken die Ausstellung von Akkreditiven eingestellt, nachdem Russland aus dem SWIFT-Banknachrichtensystem ausgeschlossen wurde. Da fast alle Verträge auf Dollar lauten, gibt es keine andere Möglichkeit, die Zahlungen zu leisten.

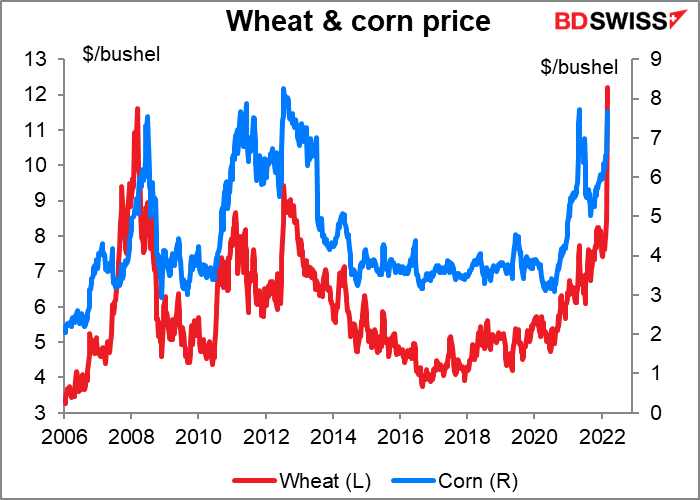

Auch die Getreidepreise sind in die Höhe geschossen. Die Weizenfutures stiegen auf ein Rekordhoch. Mais liegt 7 % unter seinem Rekordhoch. Davon werden Millionen von Menschen betroffen sein, insbesondere arme Menschen.

Der Anstieg ist bei einer Vielzahl von Rohstoffen zu beobachten.

Infolgedessen stiegen die Inflationserwartungen in der ganzen Welt.

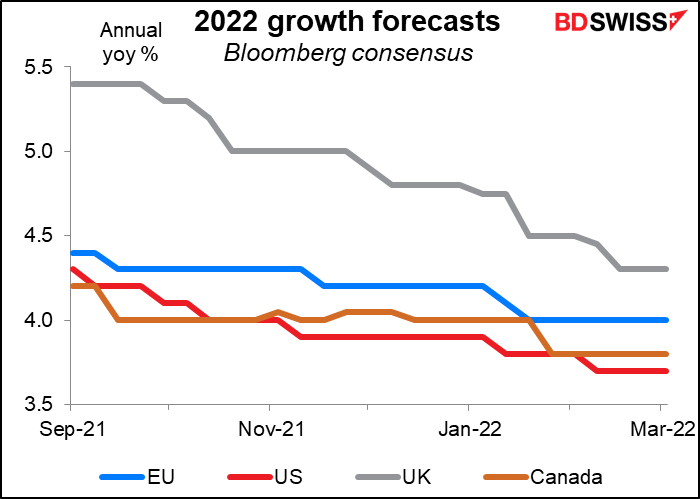

Diese höheren Preise stellen eine Gefahr für die Weltwirtschaft dar, die die Märkte jetzt zu berücksichtigen beginnen. Höhere Preise wirken wie eine Steuer auf die Verbraucher und entziehen ihnen Geld, das sie sonst für andere Aktivitäten ausgeben würden. Geld, das für Benzin und Brot ausgegeben wird, ist Geld, das nicht für Kinobesuche und iPhones zur Verfügung steht. Infolgedessen hat der Markt die Wachstumserwartungen für mehrere (aber nicht alle) der großen Volkswirtschaften nach unten korrigiert.

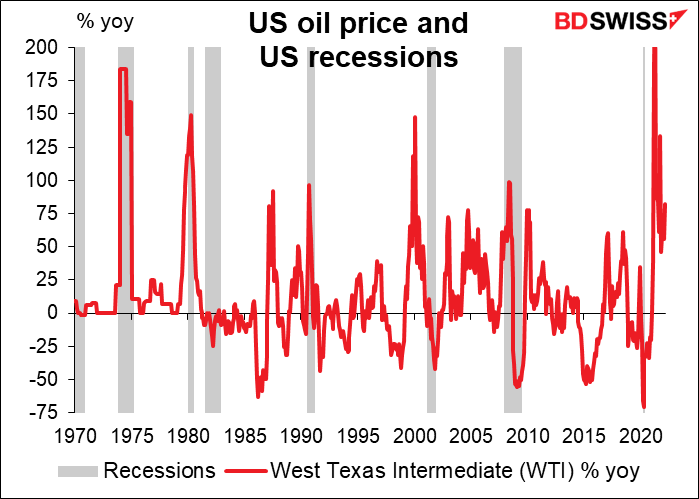

Die Anleger sind besonders besorgt über die Auswirkungen der höheren Ölpreise auf die Weltwirtschaft. Nicht jeder starke Anstieg der Ölpreise hat zu einer Rezession geführt, aber jeder US-Rezession ist ein starker Anstieg der Ölpreise vorausgegangen. Und dies war einer der stärksten Anstiege überhaupt.

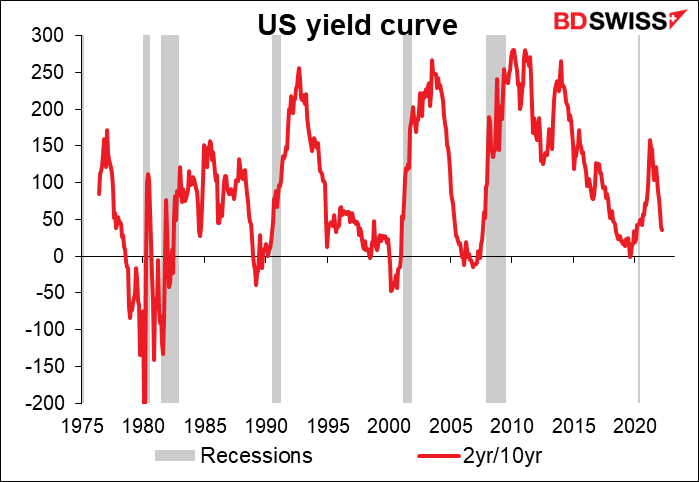

Die US-Renditekurve befindet sich ebenfalls in der Nähe, aber noch nicht auf dem Niveau, das im Allgemeinen eine Rezession ankündigt. Die 2-Jahres-/10-Jahres-Kurve erreichte diese Woche einen Tiefstand seit der Pandemie. Im Gegensatz zu den Ölpreisen verursacht die Zinsstrukturkurve jedoch keine Rezession, sie sagt sie nur voraus.

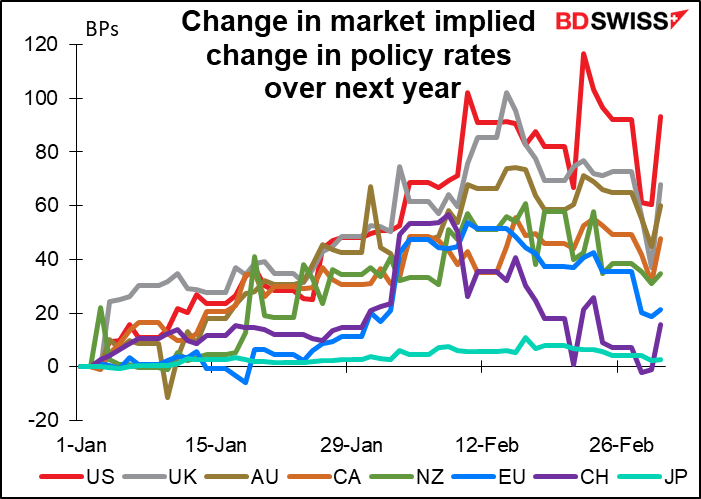

Die Furcht vor einer Rezession – und was dies für die Politik der Zentralbanken bedeuten könnte – führte zu äußerst volatilen Bewegungen bei den Leitzinserwartungen der Zentralbanken, wobei die Erwartungen am Montag und Dienstag einbrachen, am Mittwoch aber wieder zurückkehrten, da sich die Stimmung etwas verbesserte.

Die Zentralbanker stecken in einer Zwickmühle. Sie haben Instrumente zur Bekämpfung der Rezession (niedrigere Zinssätze, quantitative Lockerung) und Instrumente zur Bekämpfung der hohen Inflation (höhere Zinssätze), aber sie haben keine geeigneten Instrumente, um beides gleichzeitig zu bekämpfen Es ist eine Entweder-Oder-Situation. Da Europa im Zentrum der Auseinandersetzungen steht und die europäische Wirtschaft am stärksten mit Russland verflochten ist (insbesondere im Energiebereich), steht die Europäische Zentralbank (EZB) vor dem schwierigsten Balanceakt aller großen Zentralbanken.

Aus der Stagflation der 1970er/Anfang der 1980er Jahre haben wir gelernt, dass die Fiskalpolitik eingesetzt werden muss, um die Wirtschaft vor dem Energieschock zu bewahren und Investitionen in die Energieinfrastruktur und die Verteidigung (insbesondere in Europa) zu unterstützen. Damit bleibt die Geldpolitik, um die Inflation zu bekämpfen.

Was sind die Auswirkungen auf die Märkte?

- Die Volatilität wird wahrscheinlich hoch bleiben.

- Höhere Rohstoffpreise könnten sich letztendlich positiv auf die Rohstoffwährungen AUD, NZD und CAD auswirken. Sie profitieren auch davon, dass diese Länder weit weg von den Kämpfen sind. Dem steht jedoch ein langsameres globales Wachstum gegenüber, das eine geringere Nachfrage nach ihren Rohstoffen bedeutet.

- Insgesamt ist es negativ für die Aktienmärkte, obwohl einige Unternehmen davon profitieren könnten.

- Gold könnte sich weiter erholen. Aber auch hier gibt es die gegenläufigen Kräfte höherer Zinsen und eines stärkeren Dollars.

- Die Flucht in die Sicherheit könnte dem JPY, dem CHF und der ultimativen Safe-Haven-Währung, dem USD, zugute kommen.

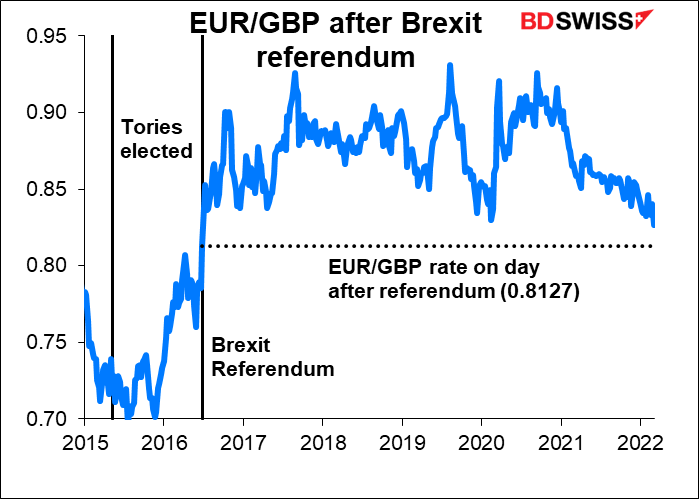

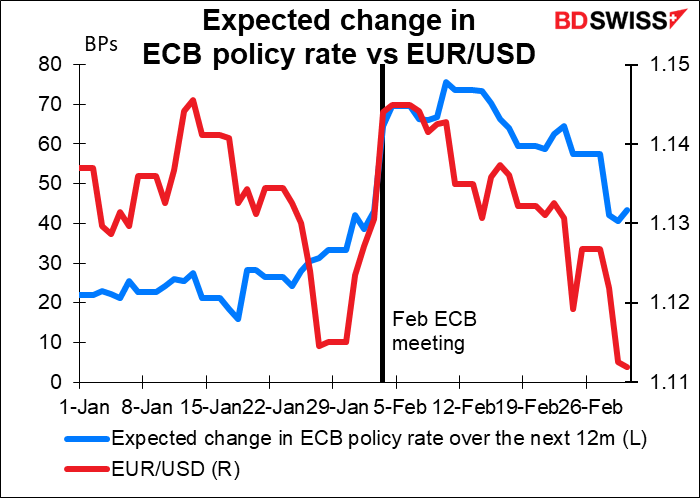

- Der EUR hingegen dürfte ein Hauptverlierer sein. Aufgrund der engen Beziehungen Europas zu Russland könnte die EZB bei der Straffung der Geldpolitik zurückhaltender sein als andere Zentralbanken (siehe unten), was dem EUR schaden dürfte. Die „geldpolitische Divergenz“ zwischen der EZB und der Bank of England zum Beispiel hat EUR/GBP bereits auf den tiefsten Stand seit dem Brexit-Referendum gedrückt. Inzwischen nähert sich EUR/CHF der Parität.

Die kommende Woche: EZB, US-VPI, und natürlich Russland/Ukraine

Wieder einmal sind die Wirtschaftsstatistiken, die ich so liebevoll verfolge und denen ich mein Leben gewidmet habe, um sie zu untersuchen und zu verstehen, für die Märkte von geringer Bedeutung. Alles wird sich auf den Krieg in der Ukraine konzentrieren. Ja, in solchen Momenten habe ich das Gefühl, dass meine Arbeit sinnlos ist und meine Existenz nichts zur Menschheit beiträgt, außer vielleicht, dass ich damit das Schulgeld für meine Tochter bezahlen kann. Außerdem kann ich ihr Geld schicken, damit sie mit ihren Freundinnen ausgehen kann, was sie vermutlich mehr schätzt.

Sieht man von der Sinnlosigkeit dieser vorübergehenden Existenz ab, so wird das wichtigste Ereignis für die Märkte in der kommenden Woche die Sitzung der Europäischen Zentralbank (EZB) sein.

Die große Frage, mit der sie sich bei diesem Treffen befassen werden, lautet: Wie werden sich die Kämpfe in der Ukraine auf die Inflationsaussichten auswirken? Die Auswirkungen sind nicht klar. Einerseits erhöhen die oben beschriebenen steigenden Rohstoffpreise das Risiko, dass die höhere Inflation länger anhält als erwartet. Andererseits dürfte die durch die Kämpfe verursachte zunehmende Unsicherheit die Wirtschaft dämpfen, ganz zu schweigen von dem durch die höheren Lebensmittel- und Energiepreise verursachten Rückgang der Ausgaben.

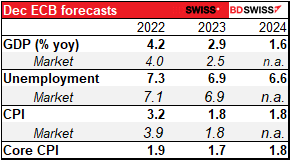

Sie werden auf dieser Sitzung neue Prognosen erhalten. Diese Prognosen wurden auf der Grundlage von Daten bis zum 15. Februar, also vor der Invasion, erstellt, sodass sie bis zu einem gewissen Grad bereits veraltet sind. EZB-Chefvolkswirt Lane sagte jedoch kürzlich in einer Rede, dass der Stab bei der Erstellung der Prognosen die jüngsten Daten und Ereignisse berücksichtigen werde.

Wenn die Inflationsprognose für das Jahr 2024 die Zielmarke von 2 % oder mehr erreicht, würde dies in normalen Zeiten den Beginn der Normalisierung der Geldpolitik bedeuten.

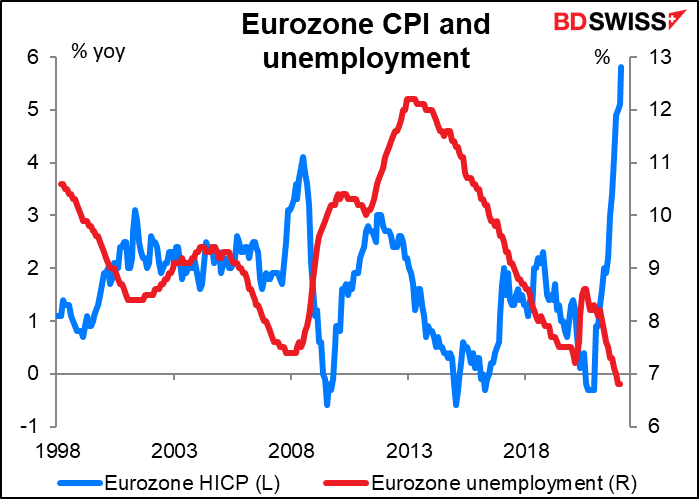

Angesichts der rekordverdächtigen Inflation und der rekordverdächtig niedrigen Arbeitslosigkeit (seit dem Start der Eurozone im Jahr 1998) hätte die EZB auf dieser Sitzung normalerweise angekündigt, dass sie eines ihrer Anleihekaufprogramme planmäßig Ende März beenden und das andere schneller als geplant auslaufen lassen würde. Sie sagten, sie würden die Käufe beenden, „kurz bevor wir mit der Anhebung der Leitzinsen der EZB beginnen“. Dann könnten sie anfangen, darüber zu diskutieren, wie lange „kurz bevor“ bedeutet.

Dieses Mal werden sie den Normalisierungsprozess jedoch wahrscheinlich auf Eis legen, um die Entwicklung der Lage in der Ukraine abzuwarten. EZB-Chefvolkswirt Lane merkte in seiner letzten Rede an, dass die EZB am 10. März nicht alle Informationen haben wird, die sie braucht. Dies würde jedoch nur bedeuten, dass sich die Normalisierung der Politik verzögert, nicht aber, dass sie entgleist.

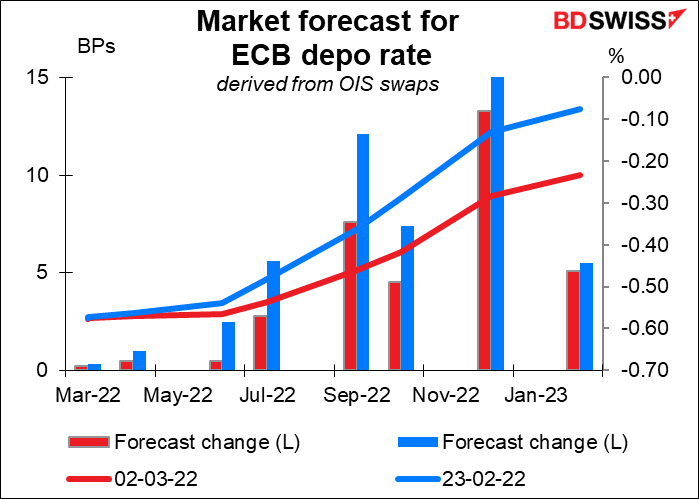

Dieser Gedanke scheint auf dem Markt bereits angekommen zu sein. Die Erwartungen für Zinserhöhungen haben sich sogar in der letzten Woche erheblich abgeschwächt. Der Markt hatte die erste Zinserhöhung für die September-Sitzung erwartet; jetzt scheint sie für die Dezember-Sitzung fest eingeplant zu sein. Aber immerhin noch fest eingeplant.

Die Marktreaktion wird daher wahrscheinlich davon abhängen, was sie über die Kämpfe sagen und wie lange sie sich dadurch voraussichtlich verzögern werden. Ich vermute, dass sie betonen werden, dass ihre Entscheidung von der Dauer und dem Ausmaß des Ukraine-Konflikts abhängen wird, über die niemand einen soliden Einblick hat. Die Verzögerung des „Abhebens“ wird meines Erachtens den Euro weiter schwächen.

Weitere wichtige EU-Indikatoren sind die deutschen Werksaufträge (Mo) und die Industrieproduktion (Di).

Das andere wichtige Ereignis der Woche ist der US-Verbraucherpreisindex (VPI), ebenfalls am Donnerstag. Es wird erwartet, dass er weiter auf 7,9 % ansteigt. Jeden Monat müssen wir ein oder zwei Monate zurückgehen, um zu sagen: „Das ist die höchste Inflationsrate seit…“. Im letzten Monat war sie die höchste seit Februar 1982 (7,6 %); in diesem Monat wird sie voraussichtlich die höchste seit Januar 1982 (8,4 %) sein.

Sie findet genau eine Woche vor der Sitzung des Offenmarktausschusses der US-Notenbank statt und wird somit den Ton für diese Sitzung angeben. Der Fed-Vorsitzende Powell hat dem Kongress jedoch bereits mitgeteilt, dass er auf dieser Sitzung eine Zinserhöhung um 25 Basispunkte vorschlagen wird. Sollte er dennoch die Erwartungen übertreffen (wie üblich: 8 Überschreitungen, 4 Gleichstände, 1 Verfehlung seit Januar 2021), könnte er die Erwartungen für Zinserhöhungen später im Jahr erhöhen, was sich positiv auf den Dollar auswirken könnte.

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind die Job Offers and Labor Turnover Survey (JOLTS) am Mittwoch, die Aufschluss über den Arbeitsmarkt auf der Nachfrageseite geben wird, und die Umfrage der University of Michigan zum Verbrauchervertrauen am Freitag.

Der Tag der kurzfristigen Indikatoren im Vereinigten Königreich am Freitag wird das BIP für Januar sowie die üblichen Daten zur Industrie- und Fertigungsproduktion und zum Handel umfassen. Die Wachstumsdynamik verlangsamte sich zum Jahresende unter der Last der Omikron-Variante, und der Markt erwartet für Januar keine Veränderung der Produktion. Der Verbrauch der privaten Haushalte hat sich angesichts steigender Lebenshaltungskosten verlangsamt, und auch die Unternehmensinvestitionen bleiben recht schleppend. Schließlich ist ein Teil des Wachstums auf die gestiegenen Gesundheitsausgaben zurückzuführen, die durch mehr Tests und Impfungen verursacht wurden – auch diese Ausgaben sind zurückgegangen. Solange die Wirtschaftsleistung im Januar nicht schrumpft, dürfte die Bank of England ihren Straffungskurs fortsetzen. Das dürfte positiv für das GBP sein.

Weitere Indikatoren, die im Laufe der Woche veröffentlicht werden, sind die japanische Leistungsbilanz (Di), der chinesische PPI und VPI (Mi) und die kanadischen Beschäftigungszahlen (Fr).