Le conflit russo-ukrainien se répand dans l’ensemble du monde.

D’autres pays sont déjà isolés du monde, dans une certaine mesure : la Corée du Nord, l’Iran, Cuba, le Venezuela. Cependant, aucun d’entre eux n’a jamais été autant intégré dans l’économie mondiale que la Russie. C’est le 16e plus grand pays commerçant au monde : le 18e pour les exportations, le 13e pour les importations (à l’exclusion des Pays-Bas, de Hong Kong et de Singapour, du fait de leurs ports). Le commerce total de l’Iran avant l’embargo en 2012 s’élevait à 187,6 milliards de dollars. L’an dernier, il atteignait 36,4 milliards de dollars. Pour la Russie, c’est 569,2 milliards de dollars. Des régions entières en dépendent pour certains biens : l’Europe reçoit 44 % de son gaz naturel et 26 % de son pétrole de Russie. Plus d’une douzaine de pays du Moyen-Orient et d’Afrique dépendent de l’Ukraine pour plus de 10 % de leur consommation de blé. Maintenant que la Russie est expulsée de l’économie mondiale, nous assistons à une expérience dont l’issue est imprévisible.

Un exemple de conséquences imprévisibles : vous souvenez-vous du terrible tremblement de terre au Japon en 2011 ? Il y avait dans la région plusieurs usines fabriquant de l’acier spécialisé pour les amortisseurs de voitures. . Sans aucun autre fournisseur disponible nulle part, le tremblement de terre a arrêté la production automobile mondiale. Ce tremblement de terre économique aura de même nécessairement des impacts imprévisibles, sauf que l’échelle concernée est beaucoup plus grande cette fois. Aucun pays de cette taille et de cette importance, si profondément intégré dans l’économie mondiale, n’a jamais été confronté à ce genre de gel mondial.

La crise a deux aspects : d’une part, la crise économique en Russie et, d’autre part, les effets secondaires mondiaux que nous commençons déjà à observer.

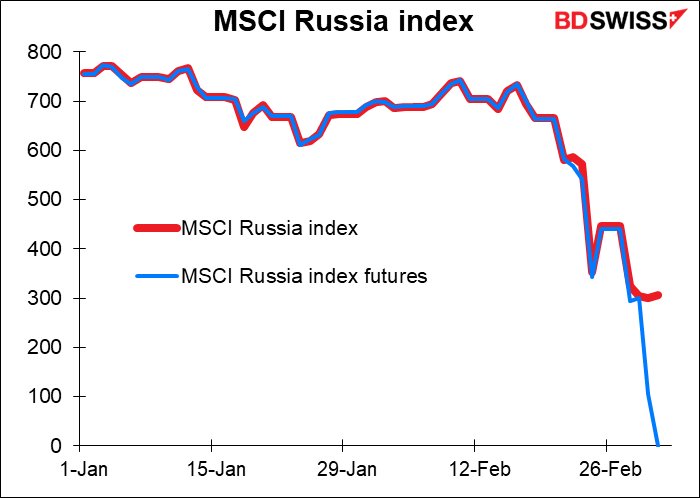

Le marché boursier russe est fermé, nous ne savons donc pas quelle est la valeur intérieure des actions russes. L’indice MSCI Russia est en baisse de 60 %, mais les contrats à terme sont passés à zéro.

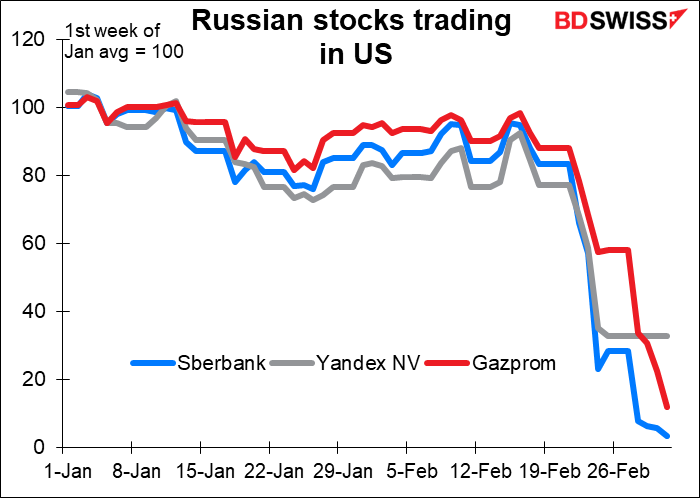

À l’étranger, la valeur des entreprises russes s’est évaporée. Un trader sur Twitter s’est plaint qu’il voulait acheter Sberbank à 1 cent, mais son courtier a déclaré qu’ils n’acceptaient que les ordres de vente, pas les ordres d’achat. Je ne sais pas comment cela fonctionne. Encore une fois, je ne suis pas sûr que quelqu’un ait beaucoup d’expérience d’une telle situation.

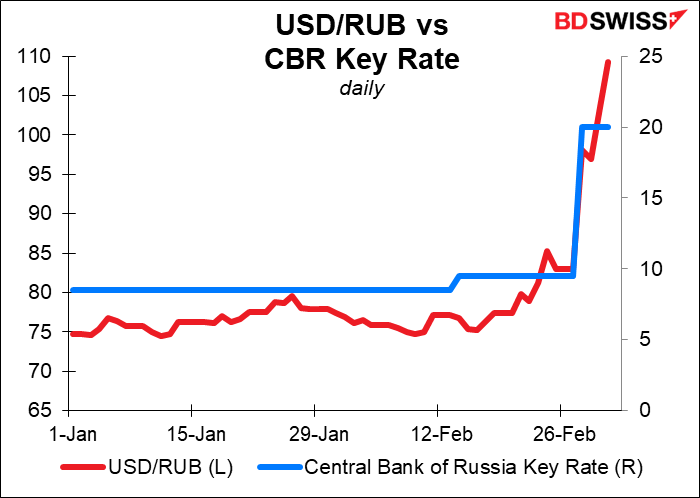

… Tout comme le rouble, même après que la banque centrale a plus que doublé le taux au jour le jour pour tenter de renforcer sa valeur. Quel sera l’effet de ces taux d’intérêt plus élevés sur l’économie ?

Nous n’avons pas encore vu comment les sanctions vont fonctionner.Quelle part des 231 milliards de dollars d’importations annuelles du pays sera affectée ?

Par exemple : Airbus et Boeing ont déclaré qu’ils cesseraient de fournir des pièces détachées à la Russie. Les deux constructeurs représentent les deux tiers de la flotte aérienne du pays. Pendant ce temps, les sociétés de crédit-bail occidentales essaieront de reprendre possession des 515 avions que les transporteurs russes louent. Qu’arrive-t-il à un pays de la taille de la Russie quand il n’y a pas d’avions ? Finalement, les fabricants nationaux les remplaceront (bien qu’il ne soit pas certain qu’ils puissent le faire sans les composants importés). D’ici là, comment les Russes vont-ils se déplacer ? Comment vont-ils importer des marchandises, des composants, des matières premières et des aliments sans avions, sachant qu’environ la moitié de toutes les compagnies maritimes refusent de traiter leurs commandes, qu’aucune compagnie d’assurance n’est disposée à assurer les cargaisons, et qu’aucune banque n’est disposée à leur fournir des financements commerciaux ? La Russie est également un grand exportateur de céréales, mais 40 % des semences sont importées (90 % pour les pommes de terre, une culture majeure).

ExxonMobil, Shell et BP ont tous trois annoncé leur sortie du pays. Qu’en sera-t-il des perspectives de croissance à long terme de la Russie ? Sans oublier que le gouvernement dépend des taxes pétrolières pour 36 % de ses revenus.

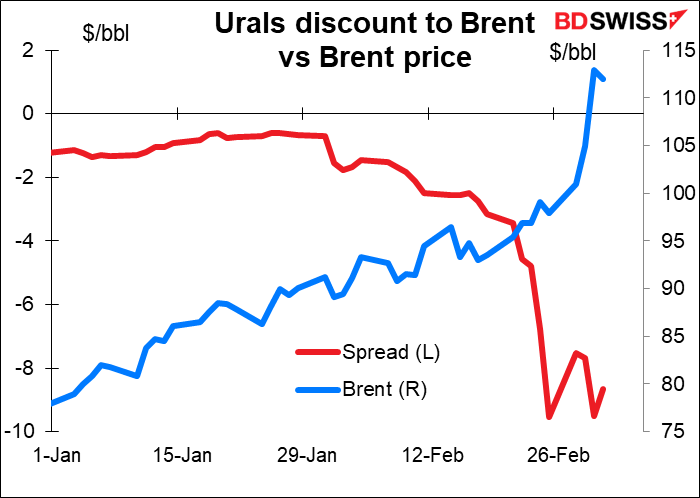

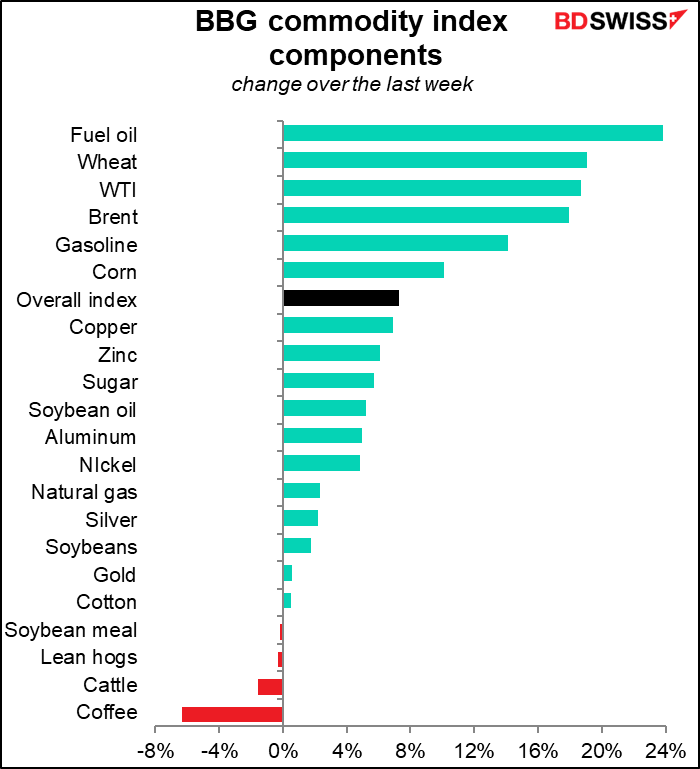

Sur le plan international, l’invasion a entraîné une envolée des prix des produits de base fournis par la Russie et l’Ukraine. Le prix du Brent est déjà en hausse de 42 % depuis le début de l’année. Le brut de l’Oural russe est vendu avec une remise record par rapport au Brent, mais selon la presse, il n’y a pas de preneurs – personne n’achètera le pétrole, personne n’affrétera un navire pour le transporter, et personne n’assurera la cargaison. Une société multinationale de commerce de produits de base basée à Singapour aurait proposé une cargaison d’Oural avec un rabais vertigineux de 18,60 dollars le baril par rapport au Brent, mais il n’y aurait eu aucun acheteur, même si les transactions n’impliquaient pas de société russe. Bien que les sanctions excluent apparemment les exportations d’énergie, il semble qu’un embargo informel se développe car personne ne veut prendre le risque – pas même les Chinois.

Le charbon a également atteint un record mercredi, en hausse de 80 % cette année. Bien que la Chine soit le principal importateur de charbon russe et qu’elle se soit montrée moins enthousiaste à l’idée de ratifier les sanctions, la plupart des banques ont cessé d’émettre des lettres de crédit après que la Russie a été exclue du système bancaire SWIFT. Comme presque tous les contrats sont libellés en dollars, il n’y a pas d’autre moyen d’effectuer les paiements.

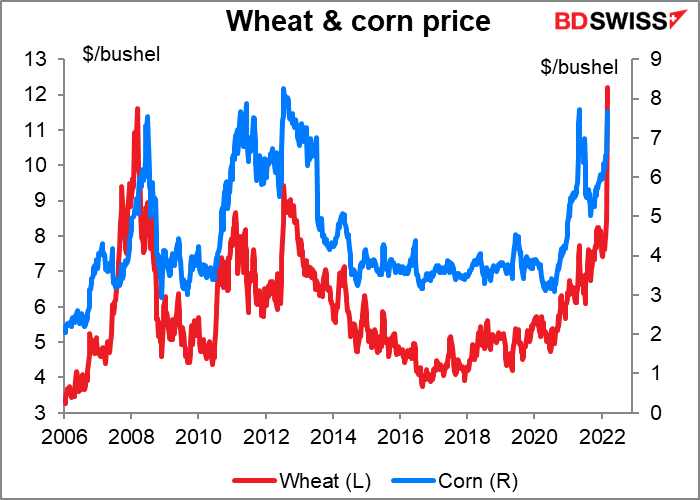

Les prix des céréales ont également grimpé en flèche. Les contrats à terme sur le blé ont atteint un record. Le maïs est à 7 % de son pic record. Cela touchera des millions de personnes, en particulier les pauvres.

L’augmentation est généralisée pour toute une variété de produits de base.

En conséquence, les anticipations d’inflation ont augmenté dans le monde entier.

Cette hausse des prix constitue un danger pour l’économie mondiale que les marchés commencent maintenant à prendre en compte. Les prix plus élevés agissent comme une taxe sur les consommateurs, drainant l’argent qu’ils dépenseraient autrement pour d’autres activités. L’argent utilisé pour l’essence et le pain est de l’argent qui n’est pas dépensé dans des films et des iPhone. En conséquence, le marché a revu à la baisse les prévisions de croissance pour plusieurs (mais pas toutes) des principales économies.

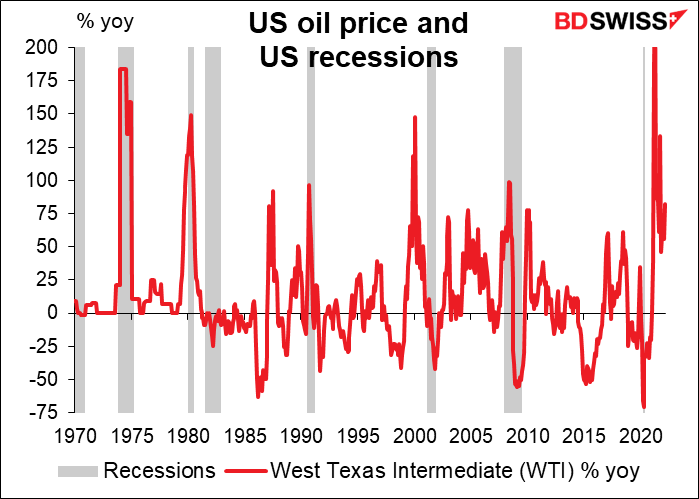

Les investisseurs sont particulièrement inquiets de l’impact de la hausse des prix du pétrole sur l’économie mondiale. Chaque forte hausse des prix du pétrole n’a pas entraîné une récession, mais chaque récession américaine a été précédée d’une forte hausse des prix du pétrole. Cela a été l’une des hausses les plus marquées de tous les temps.

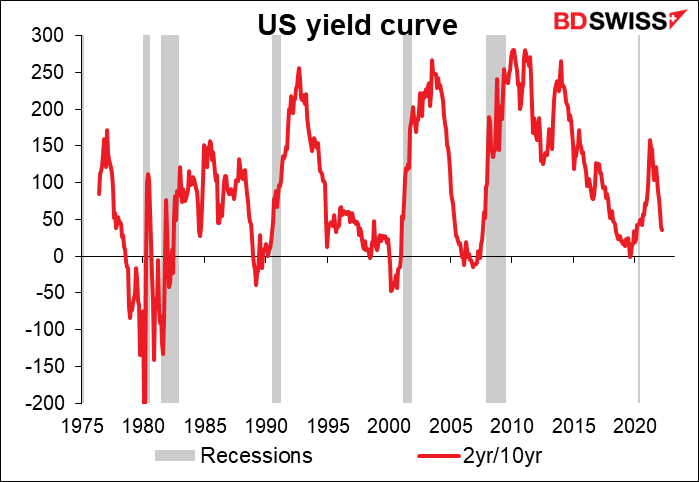

La courbe des taux américaine est également proche d’un niveau qui laisse présager une récession, sans y être encore tout à fait. La courbe à 2 ans/10 ans a atteint un creux post-pandémique cette semaine. Notez cependant que, contrairement aux prix du pétrole, la courbe des rendements ne provoque pas de récession, elle ne fait que la prédire.

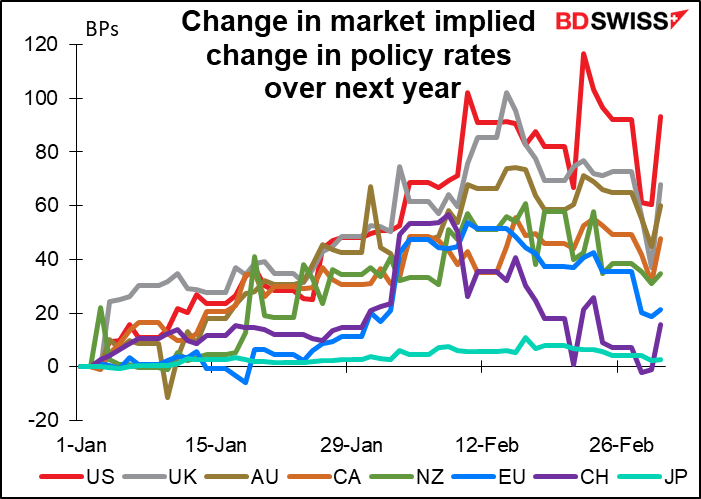

La crainte de la récession – et ce que cela pourrait signifier pour la politique des banques centrales – a provoqué des fluctuations extrêmement volatiles des anticipations de taux de la politique des banques centrales, les anticipations s’étant effondrées lundi et mardi, mais rebondissant à nouveau mercredi, le sentiment s’étant quelque peu amélioré.

Les banquiers centraux sont dans le pétrin. Ils disposent d’outils pour lutter contre la récession (baisse des taux d’intérêt, assouplissement quantitatif) et d’outils pour lutter contre l’inflation élevée (hausse des taux d’intérêt), mais ils ne disposent pas d’outils appropriés pour lutter contre les deux en même temps. L’Europe est le centre des combats et l’économie européenne est la plus fortement intégrée à celle de la Russie (en particulier en ce qui concerne l’énergie), la Banque centrale européenne (BCE) est par conséquent confrontée à l’acte d’équilibrage le plus difficile de toutes les grandes banques centrales.

Ce que nous avons appris de l’ère de la stagflation des années 1970 et du début des années 1980, c’est que la politique fiscale devra être utilisée pour protéger l’économie du choc énergétique et soutenir les investissements dans les infrastructures énergétiques et la défense (en particulier en Europe). Cela laisse à la politique monétaire le soin de faire face à l’inflation.

Quelles sont les implications pour les marchés ?

La semaine prochaine : BCE, IPC américain, et bien sûr Russie/Ukraine

Une fois de plus, les statistiques économiques que je suis avec tant d’attention, auxquelles j’ai consacré ma vie si j’ose dire, ont peu d’importance pour les marchés. Toute l’attention se concentrera sur la guerre en Ukraine. J’ai l’impression que mon travail est inutile et que mon existence n’apporte rien à l’humanité, sauf peut-être qu’elle me permet de payer les frais de scolarité de ma fille. Cela me permet aussi de lui envoyer de l’argent pour sortir avec ses amis, ce qu’elle me semble apprécier encore davantage.

Mis à part la futilité de cette existence transitoire, le principal événement prévu pour les marchés cette semaine sera la réunion de la Banque centrale européenne (BCE).

La grande question qu’ils aborderont lors de cette réunion est la suivante : de quelles façons les combats en Ukraine affecteront-ils les perspectives d’inflation ? L’impact n’est pas clair. D’une part, la flambée des prix des produits de base décrite ci-dessus accroît le risque d’une inflation plus élevée qui persisterait plus longtemps que prévu. D’autre part, l’augmentation de l’incertitude causée par les combats est susceptible de freiner l’économie, sans parler de la ponction sur les dépenses causée par la hausse de prix des denrées alimentaires et de l’énergie.

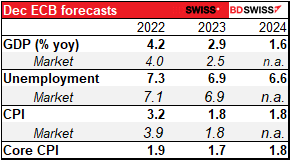

Elle produira de nouvelles prévisions du personnel à cette réunion. Ces prévisions ont été établies à partir des données disponibles jusqu’au 15 février, avant l’invasion, elles sont donc déjà obsolètes dans une certaine mesure. Toutefois, l’économiste en chef de la BCE, M. Lane, a déclaré dans un récent discours que le personnel tiendrait compte des données et des événements les plus récents pour établir les prévisions.

En temps normal, si les prévisions cruciales de l’inflation pour 2024 sont égales ou supérieures à l’objectif de 2 %, cela déclencherait le début de la normalisation des politiques.

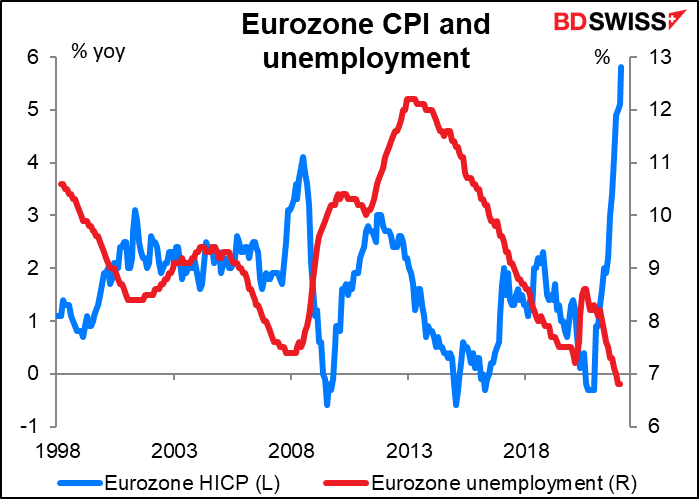

Avec une inflation record et un taux de chômage record (depuis le début de la zone euro en 1998), la BCE aurait normalement annoncé lors de cette réunion qu’elle mettaient fin à l’un de ses programmes d’achat d’obligations à la fin du mois de mars et qu’elle réduirait l’autre plus rapidement que prévu. Elle a dit qu’elle mettrait fin aux achats « peu de temps avant de commencer à relever les taux d’intérêt directeurs de la BCE ». Elle pourrait alors commencer à discuter de ce que veut dire « peu de temps avant ».

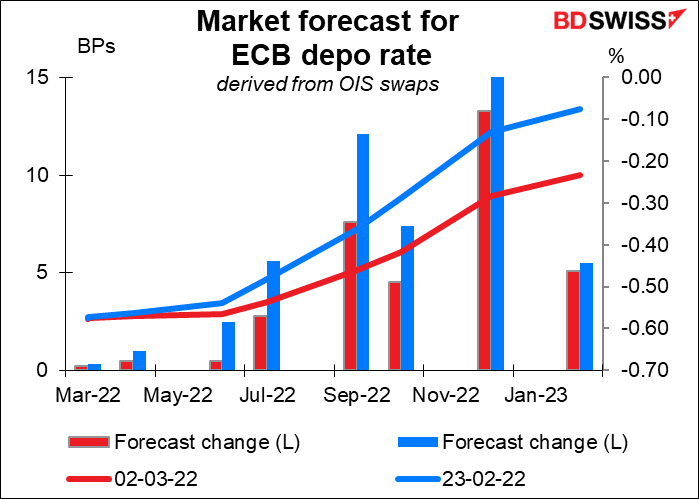

Cette fois, cependant, elle devrait mettre en pause le processus de normalisation, le temps de voir comment les choses évoluent en Ukraine. Dans son dernier discours, l’économiste en chef de la BCE, M. Lane, a fait remarquer que la banque ne disposera pas de toutes les informations nécessaires le 10 mars. Cependant, cela signifierait simplement que la normalisation des politiques est repoussée, et non pas annulée.

Cette idée semble déjà intégrée par le marché. Les anticipations de hausses de taux se sont considérablement réduites, même au cours de la dernière semaine. Le marché s’attendait à ce que la première hausse des taux intervienne lors de la réunion de septembre ; il semble maintenant qu’elle soit annoncée pour la réunion de décembre. Elle reste donc toujours d’actualité dans tous les cas.

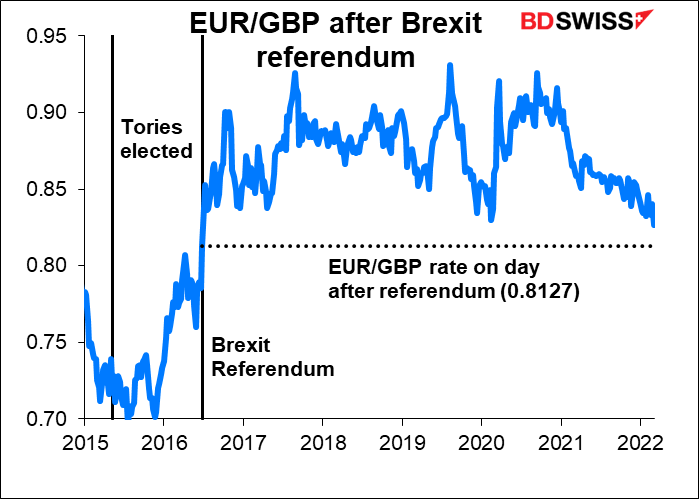

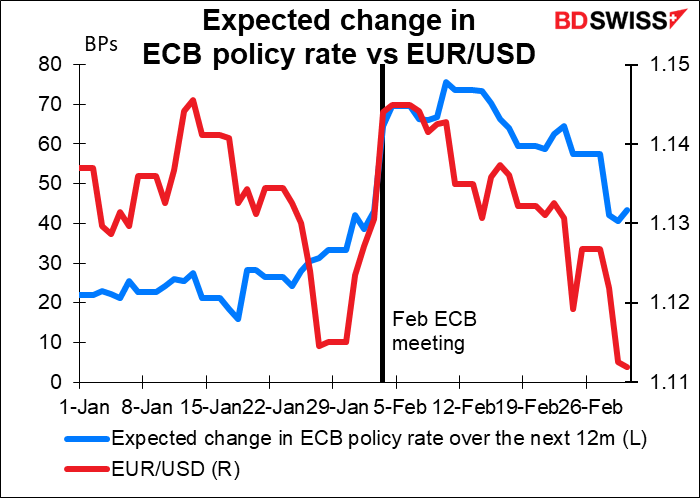

La réaction du marché devrait donc dépendre des échanges relatifs aux combats et combien de temps elle est susceptible de repousser son action. Je soupçonne que les responsables insisteront sur le fait que leur décision dépendra de la durée et de l’ampleur du conflit ukrainien, dont personne n’a une idée précise. Le report du « décollage » risque, à mon avis, d’affaiblir davantage l’euro.

Les autres principaux indicateurs de l’UE sont les commandes d’usine en Allemagne (lundi) et la production industrielle (mardi).

L’autre grand événement de la semaine est l’indice des prix à la consommation (IPC) américain, publié jeudi. On s’attend à ce qu’elle grimpe davantage, à 7,9 %. Chaque mois, les analystes reviennent un ou deux mois en arrière pour dire « c’est le taux d’inflation le plus élevé depuis… » Le mois dernier, c’était le plus élevé depuis février 1982 (7,6 %) ; ce mois devrait être le plus élevé depuis janvier 1982 (8,4 %).

Cela intervient exactement une semaine avant la réunion du Comité fédéral de l’Open Market chargé de fixer les taux et donnera donc le ton à cette réunion. Cependant, le président de la Fed, Jerome Powell, a déjà dit au Congrès qu’il proposerait une hausse du taux de 25 points de base à cette réunion. Néanmoins, si cela dépasse les attentes (comme d’habitude : 8 dépassements, 4 égalités, 1 manquement depuis le janvier 2021), cela pourrait augmenter les attentes de hausses de taux plus tard dans l’année, ce qui pourrait être positif pour le dollar.

Parmi les autres principaux indicateurs américains de la semaine, citons le programme Job Offers and Labour Turnover Survey (JOLTS) mercredi, qui nous renseignera sur le marché du travail du côté de la demande, et le sondage sur le sentiment des consommateurs de l’Université du Michigan vendredi.

Le jour de l’indicateur à court terme du Royaume-Uni, vendredi, présentera le PIB de janvier ainsi que les données habituelles sur la production industrielle et manufacturière et le commerce. La dynamique de croissance s’est ralentie à la fin de l’année sous le poids du variant omicron et le marché ne prévoit aucune variation de la production en janvier. La consommation des ménages a ralenti à mesure que le coût de la vie augmentait, et les investissements des entreprises restent assez lents. Enfin, une partie de la croissance est due à l’augmentation des dépenses de santé grâce à l’augmentation des tests et des vaccinations – qui a également diminué. Néanmoins, je pense que, tant que la production ne se contractera pas en janvier, la Banque d’Angleterre devrait rester sur une tendance de resserrement de sa politique. Cela devrait être positif pour la GBP.

Parmi les autres indicateurs disponibles au cours de la semaine, mentionnons le compte courant du Japon (mardi), l’IPP et l’IPC de la Chine (mercredi) et l’emploi au Canada (vendredi).