Il conflitto tra Russia e Ucraina sta avendo ripercussioni nel resto del mondo.

Ci sono paesi che sono più o meno isolati dal resto del mondo: Corea del Nord, Iran, Cuba e Venezuela. Tuttavia, nessuno di questi è integrato nell’economia mondiale come la Russia. La Russia infatti è il 16esimo paese al mondo in termini di commercio: 18esimo per esportazioni e 13simo per importazioni (ad esclusione di Olanda, Hong Kong e Singapore che salgono la classifica commerciale in ragione dei loro porti). Il commercio totale dell’Iran prima dell’embargo del 2012 era di $187.6 mld e lo scorso anno si attestava a $36.8 miliardi, ma la Russia registrava $569.2 mld. Intere regioni dipendono dalla Russia per alcuni beni: L’Europa riceve il 44% del proprio gas naturale e il 26% del petrolio dalla Russia. Più di una decina di paesi in Medio Oriente e Africa fanno affidamento sull’Ucraina per oltre il 10% del consumo di grano. Con la Russia che viene ora estromessa dall’economia globale, assistiamo ad un esperimento il cui esito è imprevedibile.

Un esempio di conseguenze imprevedibili può essere il terribile terremoto in Giappone nel 2011. C’erano diverse fabbriche nella regione che producevano acciaio specializzato per gli ammortizzatori delle auto. Senza altri fornitori disponibili a livello globale, il terremoto ha avuto come conseguenza il blocco della produzione globale di auto. Parimenti, con questo terremoto economico ci saranno effetti imprevedibili, solo che su una scala molto più vasta. Nessun paese di queste dimensioni e di una tale importanza, così profondamente integrato nell’economia globale, ha mai affrontato questo tipo di blocco globale.

La crisi ha due aspetti: la crisi economica con la Russia da un lato e gli effetti a catena a livello globali che stiamo iniziando a vedere.

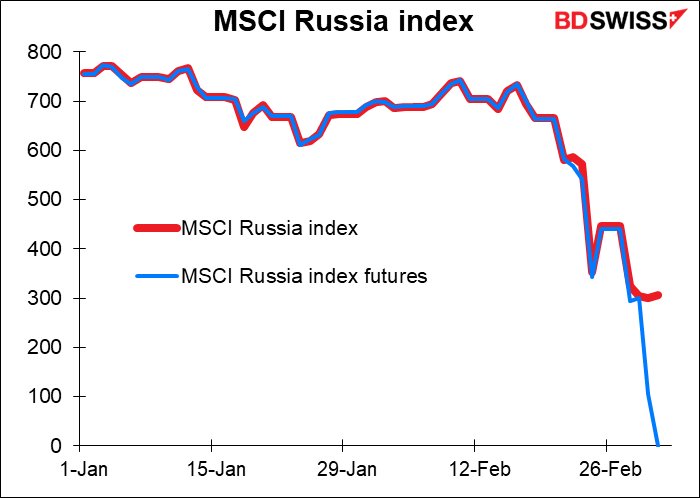

Il mercato azionario russo è chiuso quindi non conosciamo quale sia il valore domestico delle azioni russe. L’indice MSCI Russia cede il 60% ma i future sono crollati a zero.

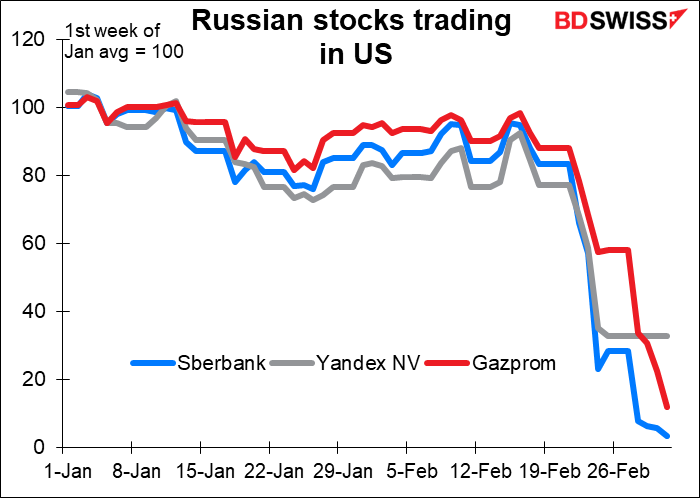

All’estero il valore delle aziende russe è evaporato. Un trader su Twitter si è lamentato del fatto che voleva acquistare Sberbank a 1 centesimo, ma il suo broker ha indicato che accettava solo ordini di vendita e non di acquisto. Non sono certo di come possa funzionare. Ma ad onore del vero dubito che chiunque abbia molta esperienza con uno scenario come questo.

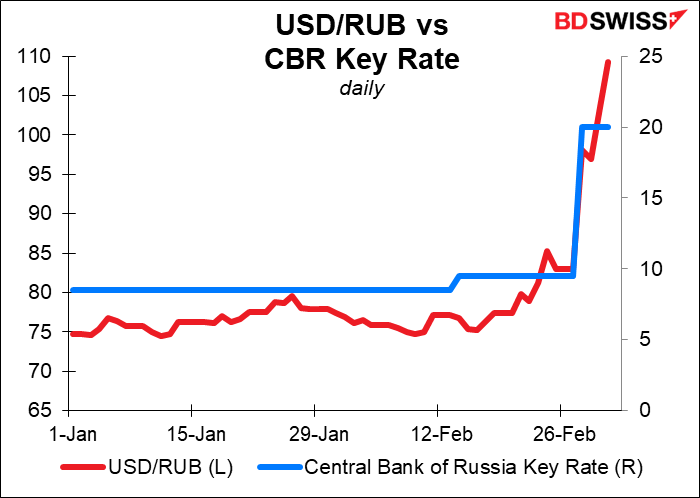

…poi c’è il rublo, anche dopo che la banca centrale ha più che raddoppiato il tasso overnight per cercare di supportare il valore. Cosa faranno tali tassi di interessi all’economia?

Bisognerà ancora vedere come funzioneranno le sanzioni. Quando dei $231 mld di importazioni all’anno ne risentiranno?

Ad esempio: Airbus e Boeing hanno dichiarato che non forniranno più alla Russia ricambi. I due produttori vantano 2/3 della flotta aerea nel paese. Nel frattempo, le società di leasing occidentali cercheranno di rientrare in possesso di 515 velivoli attualmente concessi in leasing a compagnie aeree russe. Cosa succederà a un paese delle dimensioni della Russia quando non ci saranno aerei? Alla fine i produttori nazionali li sostituiranno (anche se non è detto che possano farlo senza componenti importate). Ma fino ad allora, come faranno i russi nella vita di tutti i giorni? Come faranno a importare merci, componenti, materie prime e cibo senza aerei, con circa la metà delle compagnie di trasporto non interessate a trattare con loro, senza compagnie di assicurazione disposte ad assicurare i carichi, senza banche disposte a fornire servizi finanziari per il commercio? La Russia è anche un grande esportatore di cereali, ma il 40% delle sementi sono importate (il 90% per le patate che è una delle principali colture nel paese).

ExxonMobil, Shell e BP hanno annunciato l’uscita dal paese. Come si tradurrà tutto ciò in termini di prospettive di crescita di lungo termine per la Russia? Bisogna anche ricordare che il governo dipende dalle tasse sul petrolio, che generano il 36% del gettito.

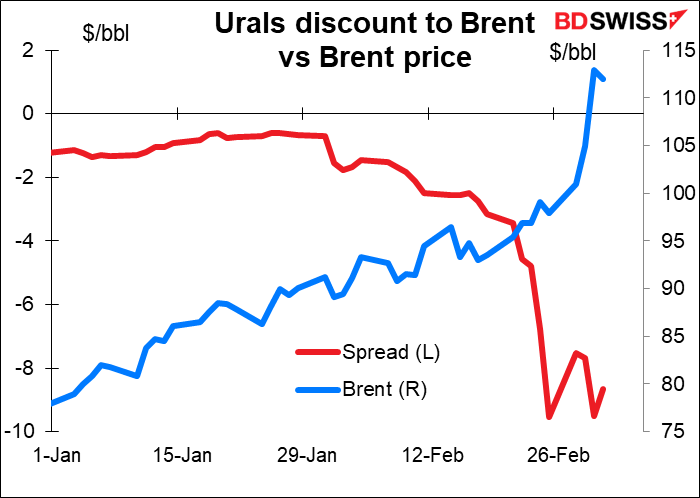

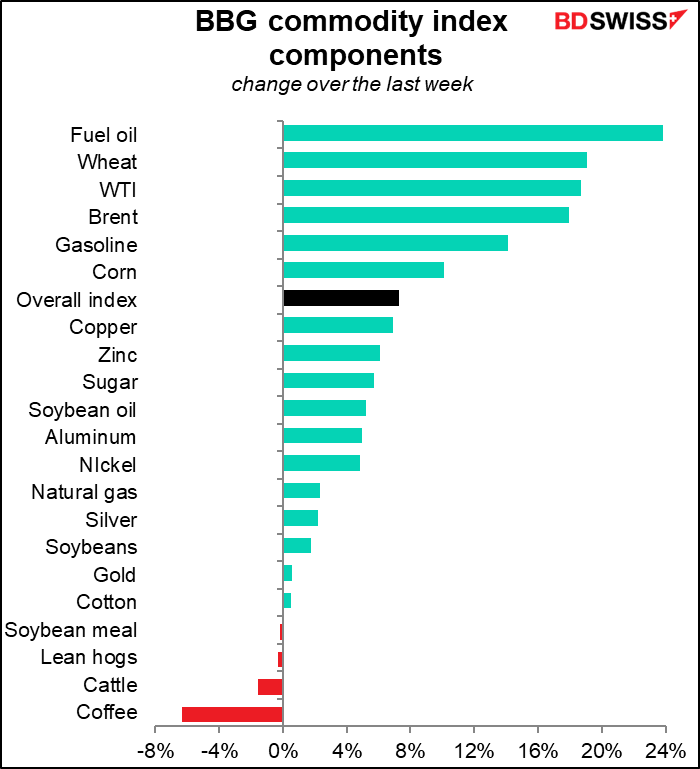

A livello internazionale, l’invasione ha spinto i prezzi delle materie prime fornite da Russia e Ucraina al rialzo. Il prezzo del greggio Brent è aumentato già del 42% da inizio anno. Il greggio Urals della Russia viene prezzato ad uno sconto record sul Brent, ma secondo alcune agenzie stampa nessuno lo acquista, in quanto nessuno è interessato all’acquisto di questo petrolio, nessuno è disposto a noleggiare una cisterna per spedirlo e nessuno assicura il carico. Una multinazionale di trading di materie prime con sede a Singapore avrebbe offerto un cargo di Ural ad uno sconto eccezionale di $18.60/bbl rispetto al Brent, ma non ci sono stati acquirenti nonostante le transazioni non fossero con una società russa. Nonostante le sanzioni sembrino escludere esportazioni di energia, sembra svilupparsi un embargo informale, dal momento che nessuno vuole assumersi il rischio, neanche i cinesi.

Il carbone ha raggiunto a sua volta un massimo record mercoledì e cresce dell’80% da inizio anno. Nonostante la Cina sia il principale importatore di carbone russo e la Cina sia meno disposta a firmare le sanzioni, la maggior parte delle banche ha smesso di emettere lettere di credito dopo che la Russia è stata esclusa dal sistema di pagamento SWIFT. Dal momento che quasi tutti i contratti sono denominati in dollari, non c’è altro modo di effettuare i pagamenti.

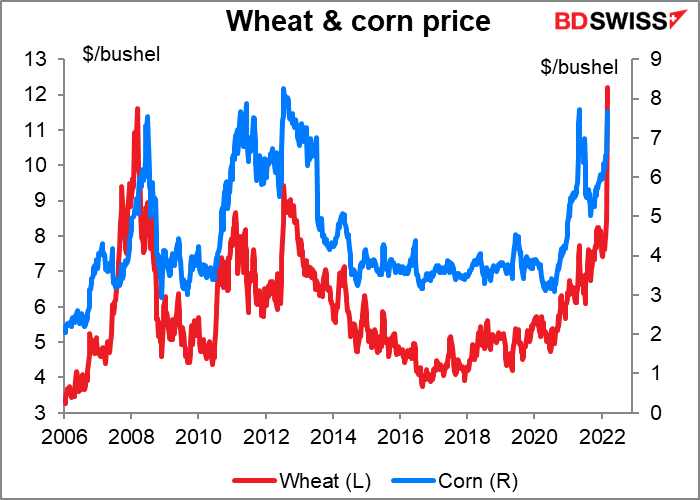

I prezzi dei cereali sono cresciuti a loro volta. I future del grano sono schizzati ad un massimo record. Il granoturco è al 7% dai massimi storici. Questo avrà ripercussioni su milioni di persone, specialmente le più povere.

L’aumento è diffuso e interessa diverse materie prime.

Di conseguenza, le aspettative di inflazione sono cresciute in tutto il mondo.

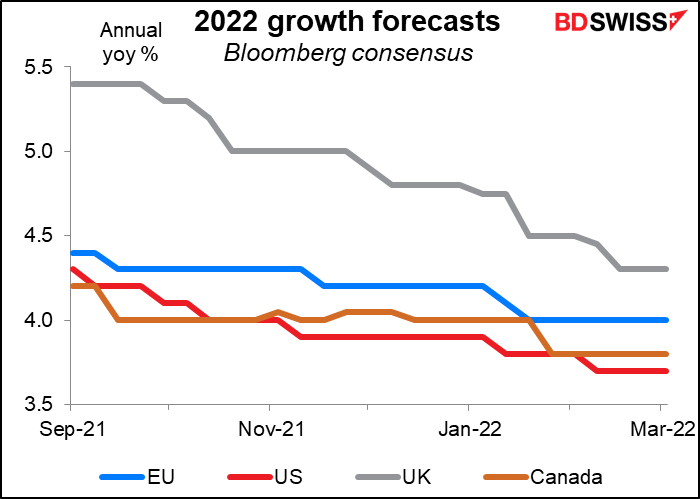

Tale aumento dei prezzi rappresenta un pericolo per l’economia globale, dal momento che i mercati stanno iniziando a scontare tale prospettiva. L’aumento dei prezzi è una specie di tassa sui consumi, che drena denaro e non permette di spenderlo in altre attività. I soldi che devono essere spesi in più in benzina e pane è tutto denaro che non viene speso in film e iPhone. Di conseguenza, il mercato ha rivisto al ribasso le prospettive di crescita per diverse (ma non tutte) economie maggiori.

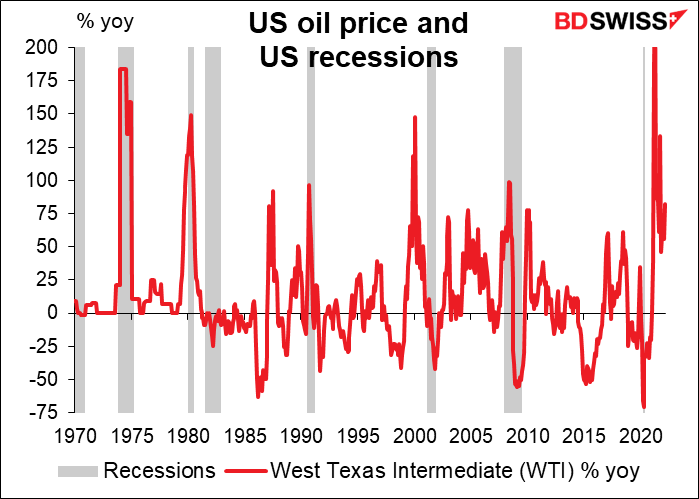

Gli investitori sono particolarmente preoccupati dell’impatto dell’aumento dei prezzi del petrolio sull’economia globale. Non tutti i forti aumenti dei prezzi del petrolio hanno portato ad una recessione, ma ogni recessione USA è stata anticipata da un forte aumento dei prezzi del petrolio. Questo è uno degli aumenti più importanti mai visti.

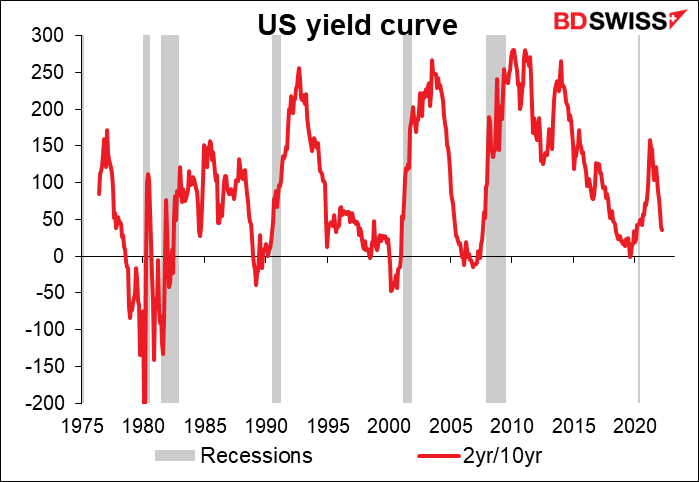

La curva dei rendimenti USA è ormai prossima, ma non ha ancora raggiunto, il livello che generalmente presagisce una recessione. La curva a 2/10 anni ha toccato un minimo post-pandemia questa settimana. Da notare che, a differenza dei prezzi del petrolio, la curva dei rendimenti non causa una recessione, ma la prevede solo.

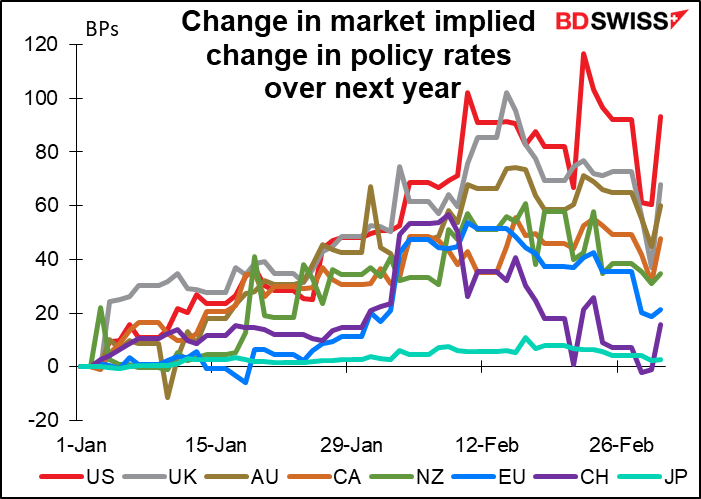

Il timore di recessione e quello che ciò significa per la politica della banca centrale ha causato movimenti di volatilità estremi nelle aspettative sui tassi della banca centrale, con le aspettative che sono crollate lunedì e martedì, per poi rimbalzare mercoledì a fronte del lieve miglioramento del sentiment.

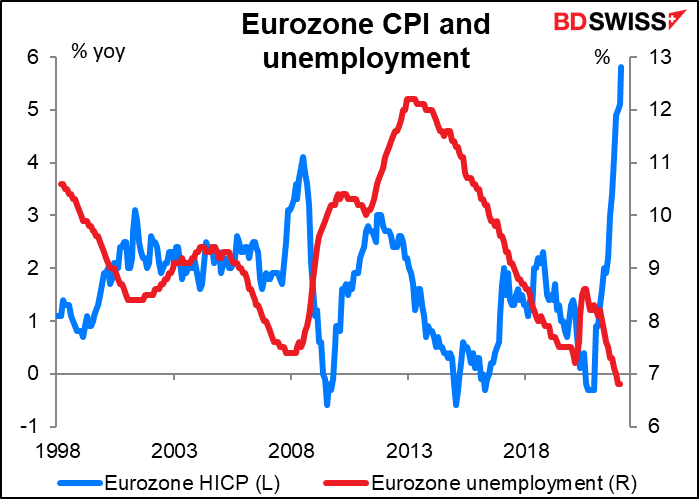

I banchieri centrali sono in un pasticcio. La banca centrale ha strumenti per combattere la recessione (tassi di interesse più bassi e quantitative easing) e strumenti per combattere l’alta inflazione (tassi di interesse più alti), ma non hanno strumenti adeguati per combattere entrambi allo stesso tempo. Si tratta di una situazione di alternativa fra loro. Poiché l’Europa è il centro di una zona di conflitto e l’economia europea è la più integrata con la Russia (in particolare per quanto riguarda l’energia), la Banca Centrale Europea (BCE) deve far fronte ad un difficile bilanciamento, forse il più difficile tra tutte le principali banche centrali.

Dall’era della stagflazione degli anni ‘70 e primi anni ‘80 è che la politica fiscale dovrà essere usata per dare all’economia un cuscinetto dallo shock dell’energia e supportare investimenti nell’infrastruttura energetica e della difesa (specialmente in Europa). Questo significa che la politica monetaria dovrà far fronte all’inflazione.

Quali sono le implicazioni per i mercati?

La prossima settimana: BCE, IPC USA e naturalmente Russia/Ucraina

Ancora una volta le statistiche economiche che seguo con così tanto interesse, a cui ho dedicato la mia vita ad esaminare e comprendere, sono di poca importanza per i mercati. Tutto si concentrerà sulla guerra in Ucraina. Sì, in questi momenti mi sento come se il mio lavoro fosse inutile e la mia esistenza non contribuisse a nulla per l’umanità, tranne forse il fatto che mi permette di pagare la retta scolastica di mia figlia e di mandarle qualche soldo per uscire con i suoi amici, che sospetto apprezza di più.

Mettendo un attimo da parte la futilità di questa esistenza transitoria, il principale evento programmato per i mercati per questa settimana è l’incontro della Banca centrale europea (BCE).

La grande domanda che dovrà essere trattata all’incontro è quanto ne risentirà la previsione sull’inflazione del conflitto in Ucraina? L’impatto non è chiaro. Da un lato l’aumento dei prezzi delle materie prime di cui ho parlato sopra fa aumentare il rischio che l’aumento dell’inflazione duri più del previsto. Dall’altro lato l’aumento dell’incertezza legata alla guerra dovrebbe pesare sull’economia, per non parlare del calo della spesa dovuto all’aumento dei prezzi degli alimenti e dell’energia.

Inoltre arriveranno nuove previsioni dello staff. Tali previsioni sono fatte usando dati fino al 15 febbraio, quindi prima dell’invasione, quindi in un certo senso sono già obsoleti. Tuttavia, il Capoeconomista della BCE Lane ha indicato in un recente intervento che lo staff prenderà in considerazione i dati e gli eventi più recenti per definire le previsioni.

In tempi di normalità, se la previsione cruciale per il 2024 è di un’inflazione pari o superiore al target del 2%, questo porterebbe all’avvio della normalizzazione di politica.

Con l’inflazione ai massimi record e la disoccupazione ai minimi record (dal 1998, data di nascita dell’area euro) normalmente avrebbero annunciato a questo incontro la chiusura di uno dei programmi di acquisto di obbligazione secondo quanto previsto per la fine di marzo e il tapering dell’altro ad un ritmo più sostenuto del previsto. Era stato dichiarato che gli acquisti sarebbero terminati “poco prima di iniziare ad alzare i tassi di interesse chiave della BCE”. Potrebbero iniziare a discutere di cosa significa “poco prima”.

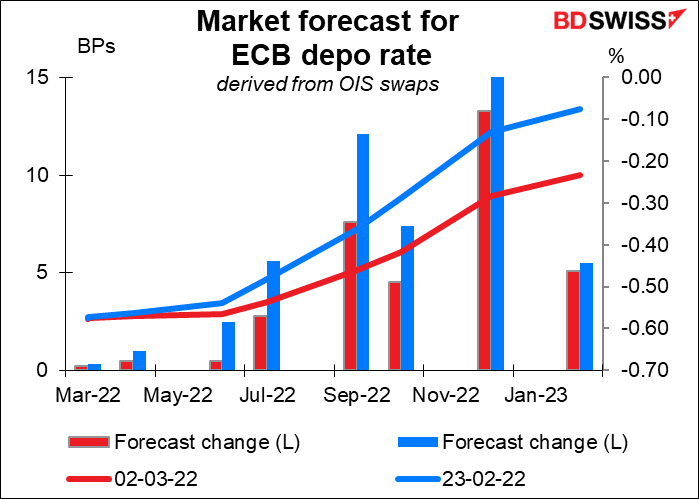

Probabilmente però questa volta metteranno in pausa i piani di normalizzazione mentre si cerca di capire come evolverà la situazione in Ucraina. Il Capoeconomista della BCE Lane ha notato nell’ultimo intervento che non avranno tutte le informazioni necessarie entro il 10 marzo. Questo significa però che la normalizzazione di politica monetaria è ritardata, non bloccata.

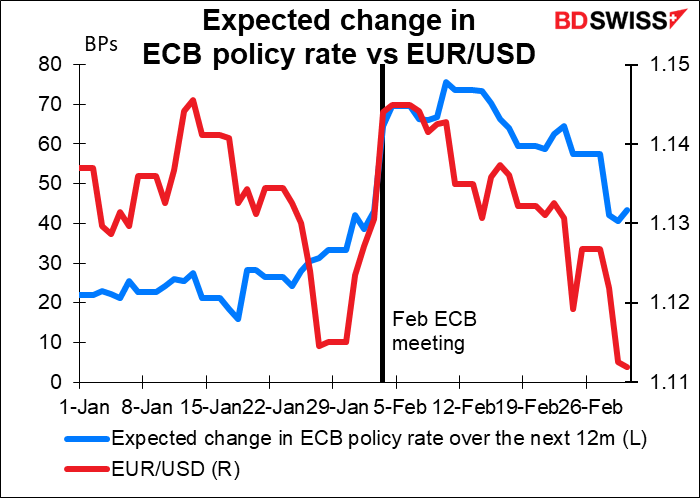

L’idea sembra già essere prezzata dal mercato. Le aspettative per i rialzi dei tassi sono calate considerevolmente anche nell’ultima settimana. Il mercato si aspettava che il primo rialzo dei tassi arrivasse alla riunione di settembre; ora sembra che sia invece previsto per la riunione di dicembre. Ma ancora è tutto fuorché certo.

La reazione del mercato dovrebbe quindi dipendere da cosa verrà detto sul conflitto e quale ritardo si stima che ci sarà. Sospetto che verrà sottolineato che la decisione dipenderà dalla durata e dalla portata del conflitto in Ucraina, che nessuno sa di per certo. Il ritardo nella riduzione delle misure di accomodamento dovrebbe indebolire ulteriormente l’euro a mio avviso.

Altri indicatori UE maggiori sono gli ordini alle fabbriche in Germania (lun) e la produzione industriale (mar).

Il grande evento della settimana sarà l’indice dei prezzi al consumo (IPC) USA di giovedì. Si prevede un ulteriore aumento al 7.9%. Ogni mese dobbiamo andare indietro di un mese o due per dire “questo è il tasso di inflazione più alto da…”. Il mese scorso è stato il più alto dal febbraio 1982 (7.6%); questo mese dovrebbe essere il più alto dal gennaio 1982 (8.4%).

La pubblicazione avviene esattamente una settimana prima dell’incontro del FOMC per la definizione dei tassi di interesse, quindi definirà in un certo modo la strada. Tuttavia, il Presidente della Fed Powell ha già indicato al Congresso che proporrà un aumento di 25 punti base per tale incontro. Tuttavia, se dovesse superare le aspettative (come già indicato 8 volte le ha superate, 4 volte in linea e 1 volta inferiore dal gennaio 2021), potrebbe far aumentare le aspettative di rialzo dei tassi per quest’anno, il che potrebbe essere positivo per il dollaro.

Altri importanti indicatori statunitensi in uscita nel corso della settimana includono il programma Job Offers and Labor Turnover Survey (JOLTS) previsto per mercoledì, che ci fornirà indicazioni sul mercato del lavoro dal lato della domanda, e il sondaggio sul sentiment dei consumatori della University of Michigan di venerdì.

Venerdì sarà la giornata degli indicatori di breve termine nel Regno Unito, dove verranno pubblicati i dati sul PIL di gennaio e i dati sulla produzione industriale e manifatturiera, oltre ai dati sul commercio. Lo slancio della crescita stava rallentando alla fine dell’anno a causa della variante omicron e il mercato quindi non prevede alcun cambiamento nella produzione per gennaio. I consumi delle famiglie stanno rallentando a causa dell’aumento del costo della vita, inoltre gli investimenti delle imprese rimangono piuttosto fiacchi. Infine, parte della crescita è legata all’aumento della spesa sanitaria legata a test e vaccinazioni, che sono ora in calo. Tuttavia, ritengo che se la produzione non registra una contrazione a gennaio, la Bank of England probabilmente continuerà con i piani di stringimento. Questo dovrebbe essere positivo per la sterlina.

Altri indicatori in uscita questa settimana includono le partite correnti in Giappone (martedì), l’IPP e IPC in Cina (mercoledì) e l’occupazione in Canada (venerdì).