Ich habe diese Woche versucht, etwas zu finden, das Portugal mit Japan verbindet. Das Einzige, was mir einfiel, war Tempura, ein Gericht, das mit Japan in Verbindung gebracht wird, aber in Wirklichkeit den Japanern von den Portugiesen im 16. Jahrhundert vorgestellt wurde.

Warum Portugal und Japan? Weil dort in der kommenden Woche die Action stattfindet. Am Dienstag und Mittwoch wird die Europäische Zentralbank (EZB) ihre Jahreskonferenz in Sintra, Portugal, abhalten – nur dass sie dieses Jahr, wie so viele andere Konferenzen heutzutage, im Cyberspace stattfindet. Das Thema lautet „Jenseits der Pandemie: die Zukunft der Geldpolitik“. Wenn Sie möchten, können Sie hier selbst einen Blick auf die Tagesordnung werfen. Jedes Panel wird von einem EZB-Urgestein geleitet. Das Hauptereignis wird das „Politik-Panel“ am Mittwoch um 15:45 Uhr GMT sein, bei dem die All-Star-Besetzung der Bank of England, Gouverneur Bailey, Bank of Japan, Gouverneur Kuroda, EZB-Präsidentin Lagarde und der gefürchtete Fed-Vorsitzende Powell unter der Leitung des Reuters-Chefredakteurs Galloni über den Tellerrand schauen werden.

Wie wir auf dem jährlichen Symposium der Fed in Jackson Hole, Wyoming, im vergangenen August gesehen haben, werden diese hochkarätigen Veranstaltungen oft genutzt, um neue Initiativen einzuleiten oder wichtige Erklärungen abzugeben. Für EZB-Präsidentin Lagarde ist zwar keine eigene Rede geplant, aber dennoch sollten wir auf Äußerungen von ihr oder von Chefvolkswirt Lane achten, der am Mittwoch eine Diskussionsrunde zum Thema „Geldpolitik, Beschäftigung und Ungleichheit“ leiten wird. Vor der EZB-Sitzung im September gab es Spekulationen darüber, dass die EZB sich dazu äußern könnte, wann sie das Pandemic Emergency Purchase Programme (PEPP) in Höhe von 1,8 Mrd. EUR beenden wird, aber Lagarde sagte auf der September-Sitzung, dass die EZB das PEPP auf der Dezember-Sitzung „umfassend“ behandeln werde.

In Japan wird die regierende Liberaldemokratische Partei (LDP), die im Übrigen weder liberal noch demokratisch ist, diese Woche ihren neuen Vorsitzenden wählen. Da die LDP über eine Mehrheit im Parlament verfügt, wird diese Person automatisch der 100. Premierminister Japans.

Man möge es meinen lieben Lesern verzeihen, wenn sie diese Wahl nicht ganz so aufmerksam verfolgen wie beispielsweise die deutsche Wahl an diesem Wochenende. Die durchschnittliche Amtszeit der Premierminister der Nachkriegszeit beträgt 1½ Jahre, d. h. bis man seinen Namen erfährt (bisher immer „sein“), ist er schon wieder weg. Den Rekord hält der unglückliche Tsutomu Hata (1994), der nur 64 Tage in der Residenz des Premierministers, dem Kantei, leben durfte. Dicht gefolgt von dem entsetzlichen Sosuke Uno (1989) mit 69 Tagen – sein Verhängnis war, soweit ich mich erinnere, eine in der Zeitung erschienene Matrix mit den Namen verschiedener Bar-Hostessen auf der Y-Achse und seinen sexuellen Vorlieben („Lieblingsstellung“, „seltsamste Angewohnheit“ usw.) auf der X-Achse.

Der scheidende Premierminister, der wohlmeinende Yoshihide Suga, war nur etwas mehr als ein Jahr im Amt. Er folgte auf den dienstältesten Premierminister, Shinzo Abe, der es auf drei Amtszeiten von insgesamt sieben Jahren und 266 Tagen brachte. Während seiner Rekord-Amtszeit gelang es ihm, etwas umzusetzen, das er „Abenomics“ nannte. Am Anfang standen drei „Pfeile“: eine massive Lockerung der Geldpolitik, Steuererhöhungen zur Sanierung der Staatsfinanzen und Deregulierung zur Ankurbelung des Wachstums. Seit Premierminister Abe 2013 diesen Weg eingeschlagen hat, hat sich seine Politik allmählich von geldpolitischen zu fiskalischen Anreizen, von makro- zu mikroökonomischer Politik und von unternehmens- zu haushaltsorientierten Reformen entwickelt. Die Märkte werden abwarten wollen, welche Änderungen der nächste Premierminister an dieser neuen LDP-Orthodoxie vornimmt.

Die Kandidaten sind wie folgt. Beachten Sie, dass Takaichi und Noda beides Frauen sind. Sie konkurrieren darum, die erste weibliche Premierministerin des Landes zu werden.

Die Wahl findet in zwei Runden statt. Zunächst werden 766 Stimmen abgegeben, die zu gleichen Teilen auf die 383 LDP-Parteimitglieder im Landtag und die 1,1 Mio. Parteimitglieder im ganzen Land verteilt werden. Erhält niemand eine Mehrheit, gehen die beiden Erstplatzierten in eine zweite Runde, in der 430 Stimmen abgegeben werden, die wiederum auf die 383 LDP-Abgeordneten und eine Stimme für jede der 47 Präfekturen entfallen. Das heißt, wenn im ersten Wahlgang niemand eine Mehrheit erhält, entscheiden im Grunde die Mitglieder des Landtags. Die Stichwahl würde ebenfalls am 29. stattfinden.

Die Umfragen deuten darauf hin, dass niemand in der ersten Runde eine Mehrheit erhalten wird. Wie die Tabelle zeigt, verfügt niemand über eine Mehrheit der örtlichen Parteimitglieder (die Zahlen ergeben nicht 100, da es einen fünften Kandidaten gab, der später ausschied). Ähnlich verhält es sich mit den Mitgliedern des Landtags: Einer Umfrage von dieser Woche zufolge scheinen mehr als 30 % der LDP-Mitglieder des Landtags Kishida zu unterstützen, Kono liegt im mittleren Bereich von 20 %, Takaichi bei etwa 20 % und Noda bei weniger als 10 %. Kono ist also der führende Kandidat in der Bevölkerung und Kishida der führende Kandidat im Landtag. Es sieht so aus, als ob es am Ende doch auf einen Wettbewerb zwischen den beiden Jungs hinauslaufen könnte.

Der Landtag wird dann Anfang Oktober zusammentreten, den neuen Premierminister wählen und sich dann selbst auflösen. Anfang November, wahrscheinlich am 7. oder 14. November, wird es dann allgemeine Wahlen geben, gefolgt von einer neuen Landtagssitzung.

Das Problem für die LDP besteht darin, dass es bei den Parlamentswahlen im November zu einer Gegenreaktion kommen könnte, wenn die Abgeordneten den Kandidaten wählen, der nicht die meisten Stimmen in der Bevölkerung erhalten hat. Wenn die LDP ihre Mehrheit verliert, werden die Märkte wahrscheinlich anfangen, der japanischen Politik Aufmerksamkeit zu schenken, was sich negativ auf den Yen auswirken würde.

Ich könnte die Steuer- und Währungspolitik der Kandidaten aufzählen, aber das hat wirklich keinen Sinn. Sie sind gar nicht so verschieden voneinander. Sie sind sich einig über die Notwendigkeit einer aggressiven Geld- und Fiskalpolitik. Wie Kono sagte: „Reformen in normalen Zeiten, Fiskalpolitik in Notfällen“. Jetzt ist es ein Notfall. Offenbar gilt Takaichi als derjenige, der sowohl in der Geld- als auch in der Fiskalpolitik am aggressivsten vorgeht und daher für den Aktienmarkt am besten geeignet sein könnte. Natürlich wird der Premierminister der Geldpolitik seinen Stempel aufdrücken, wenn es im April 2023 an der Zeit ist, den Nachfolger von BoJ-Gouverneur Kuroda zu wählen, was historisch gesehen ungefähr zu dem Zeitpunkt sein dürfte, an dem der Gewinner der Wahl von dieser Woche seine Sachen packt und das Kantei verlässt.

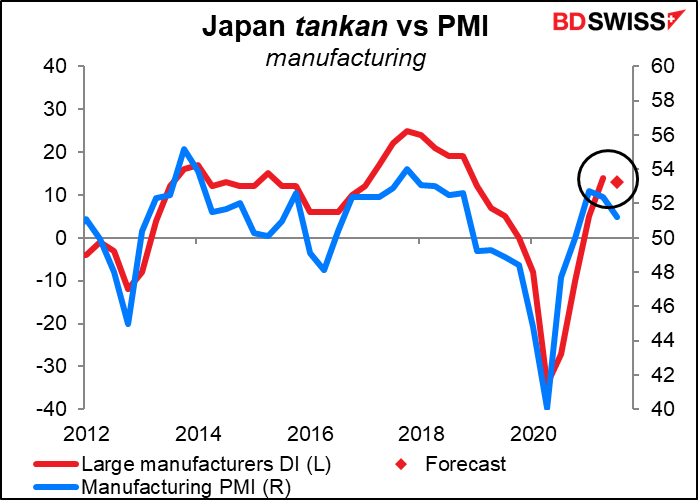

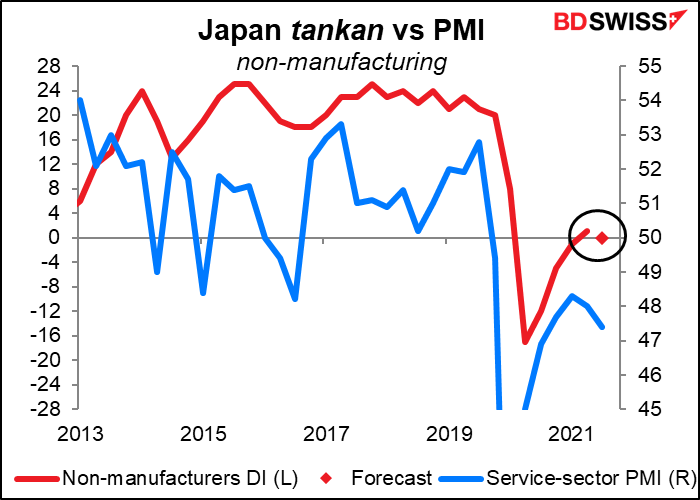

Dies ist nicht der einzige Grund, sich nächste Woche auf Japan zu konzentrieren. Wie üblich zum Monatsende gibt es auch eine Reihe wichtiger Wirtschaftsindikatoren: Industrieproduktion und Einzelhandelsumsätze am Donnerstag, Beschäftigung am Freitag und vor allem die vierteljährliche Umfrage der Bank of Japan zu den kurzfristigen Wirtschaftsbedingungen, die allgemein unter ihrem japanischen Akronym Tankan bekannt ist (ebenfalls am Freitag).

Die Prognosen sind ziemlich düster. Es wird erwartet, dass sowohl der Diffusionsindex der großen Hersteller als auch der Diffusionsindex für das nicht-verarbeitende Gewerbe (Dis) um 1 Punkt gegenüber dem 2. Quartal zurückgehen wird. Seit die Pandemie sie im 2. Quartal des letzten Jahres abstürzen ließ, sind sie stetig gestiegen – dies wäre der erste Rückgang. Und die Prognosen für das vierte Quartal sind kaum besser: 1 Punkt mehr für das verarbeitende Gewerbe und 2 Punkte mehr für das nicht-verarbeitende Gewerbe. Die anhaltenden Kürzungen in der Automobilproduktion schaden dem verarbeitenden Gewerbe, während der Ausbruch der Delta-Variante den privaten Verbrauch dämpft und den japanischen Dienstleistungssektor in der Schrumpfung hält – ein weltweiter Ausreißer.

Angesichts der sehr schwachen Einkaufsmanagerindizes (PMI) in Japan sollten diese Zahlen nicht überraschen. Dennoch können sie eine Enttäuschung sein.

Die Auswirkungen des Tankan auf den Wechselkurs lassen sich nur schwer vorhersagen. Das liegt daran, dass der entscheidende Faktor sein könnte, wie sich die Zahlen auf den Aktienmarkt auswirken. Ein guter Wert, der den Aktienmarkt beflügelt, könnte entgegen den Erwartungen zu einer „risikofreudigen“ Stimmung führen, die den Yen belastet. Beobachten Sie also sowohl den Aktienmarkt als auch die Währung, wenn die Zahlen veröffentlicht werden.

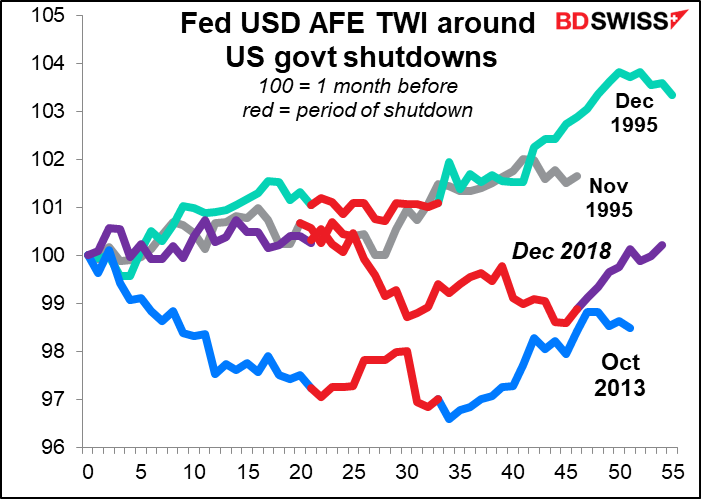

Apropos Japan: In Washington findet die halbjährliche Kabuki-Aufführung statt, die als „debt ceiling shutdown“ bekannt ist. Die Finanzierung der Regierung läuft am Donnerstag aus. Verschiedene Regierungsbüros werden dann geschlossen, um Geld zu sparen. Das Finanzministerium muss irgendwie mehr Geld auftreiben – die Regierungsversion der Suche nach Münzen, die unter die Kissen auf der Couch gerutscht sind – aber laut Finanzministerin Yellen wird unter den Kissen „irgendwann im Oktober“ nichts mehr zu finden sein.

Glücklicherweise ist dies ein Kabuki-Stück, das wir wie „Yoshitsune und die tausend Kirschbäume“ schon oft gesehen haben, und wissen, wie es ausgeht. Betrachtet man den handelsgewichteten Index der Fed gegenüber den fortgeschrittenen ausländischen Volkswirtschaften, so tendiert der Dollar während des Shutdowns schlecht, hat sich aber bisher danach erholt. Das könnte eine Kaufgelegenheit sein, wenn auch ohne zu viel Hebelwirkung.

Denken Sie aber daran, dass vergangene Leistungen keine Garantie für zukünftige Leistungen sind. Die Mehrheit der Demokraten im Kongress ist außergewöhnlich gering und die Republikaner werden immer extremer. Sie sind möglicherweise bereit, das Haus niederzubrennen, in der Hoffnung, dass Präsident Biden die Schuld dafür bekommt. Dies könnte sich länger hinziehen und möglicherweise zum ersten Zahlungsausfall der US-Regierung überhaupt führen. Und Sie haben sich Sorgen um Evergrande gemacht…

(Warum nennen wir es Kabuki? Aus irgendeinem Grund hat die englischsprachige Welt beschlossen, den Namen des traditionellen japanischen Theaters zu verwenden, um „Posen“ oder „Aufführungen, bei denen nichts Substantielles erreicht wird“ zu beschreiben. Das ist eine Schande, denn das echte Kabuki ist wunderbares, wunderbares Theater.)

Mehr über die möglichen Auswirkungen eines Regierungsstillstands erfahren wir vielleicht am Donnerstag, wenn der Finanzausschuss des Repräsentantenhauses eine Anhörung zum Thema „Oversight of the Treasury Department’s and Federal Reserve’s Pandemic Response“ abhalten wird. Seltsamerweise sind noch keine Redner bekannt, aber sowohl der Fed-Vorsitzende Powell als auch der Finanzminister haben bei den vorherigen Anhörungen im März und im vergangenen September gesprochen. Ich gehe davon aus, dass sie auch dieses Mal erscheinen werden und zweifellos den Kongress anflehen werden, die notwendigen Gesetze zu verabschieden, damit die Lichter nicht ausgehen. Das Problem liegt im Senat, wo der abscheuliche Ted Cruz (der nach Mexiko geflohen ist, als das Stromnetz seines Staates zusammenbrach) versprochen hat, die Gesetzgebung zu blockieren.

In der nächsten Woche werden zwei wichtige US-Wirtschaftsindikatoren veröffentlicht: langlebige Wirtschaftsgüter am Montag und persönliche Einkommen und Ausgaben mit den entscheidenden Deflatoren der persönlichen Konsumausgaben (PCE) am Freitag.

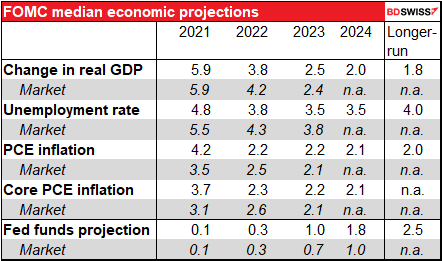

Zur Erinnerung: Es sind die PCE-Deflatoren, nicht der Verbraucherpreisindex, die die Fed als Inflationsmesser verwendet. Auf dieser Grundlage erstellt die Fed ihre Inflationsprognosen (siehe unten). Aber aus irgendeinem unerklärlichen Grund schenkt der Markt dem VPI mehr Aufmerksamkeit.

Der PCE-Kerndeflator dürfte wie im Vormonat bei 3,6 % im Jahresvergleich liegen (für die Gesamtinflation liegt noch keine Prognose vor). Angesichts der Tatsache, dass die neue Prognose des FOMC für die PCE-Kerninflation in diesem Jahr bei 3,7 % liegt, sollte eine Rate von 3,6 % keine Alarmglocken schrillen lassen – es läuft alles so, wie von den Offiziellen erwartet. „Die Inflation ist hoch und wird es wahrscheinlich auch in den kommenden Monaten bleiben, bevor sie sich abschwächt“, so der Fed-Vorsitzende Powell in seiner jüngsten Pressekonferenz. Sollte sie sich bereits abschwächen, wäre das eine angenehme Überraschung.

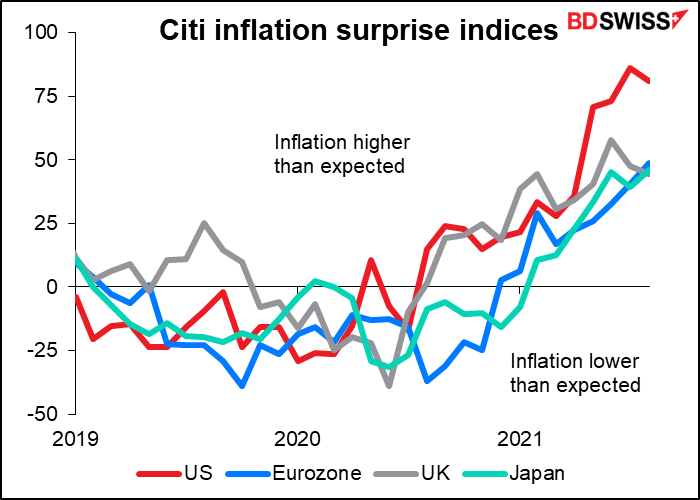

Bislang gab es in Bezug auf die Inflation (Daten bis August) nicht viele angenehme Überraschungen, aber das könnte sich nun ändern. Sollte dies der Fall sein, würde dies das „vorübergehende“ Mantra der großen Zentralbanken bestätigen und zu einer längeren Expansion führen, was gut für die Rohstoffwährungen wäre.

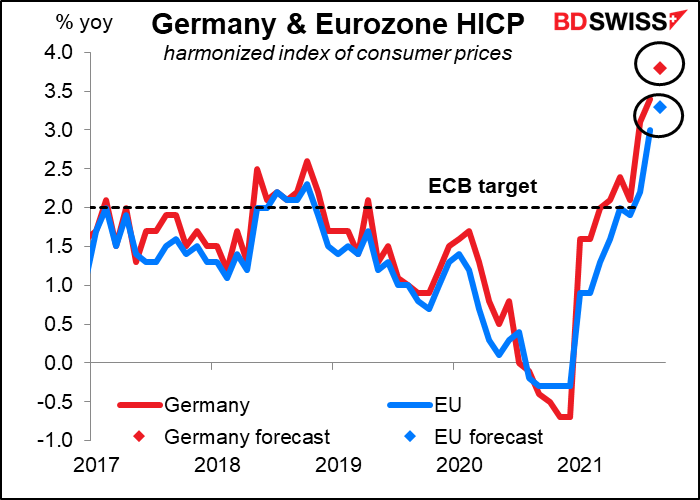

Apropos Inflation: Deutschland gibt am Donnerstag seinen Verbraucherpreisindex (VPI) bekannt, gefolgt wie üblich von der EU-weiten VPI-Zahl am Freitag. Es wird erwartet, dass beide Werte noch höher ausfallen werden, aber wie ich letzten Monat dargelegt habe, wird dies durch die Senkung der Mehrwertsteuer in Deutschland vor einem Jahr verzerrt.

Doch auch hier ist „vorübergehend“ das Schlagwort der Stunde. EZB-Präsidentin Lagarde sagte auf ihrer jüngsten Pressekonferenz: „Der derzeitige Anstieg der Inflation dürfte weitgehend vorübergehend sein, und der zugrunde liegende Preisdruck baut sich nur langsam auf.“ Nichtsdestotrotz könnte die höhere Inflationsrate den mutigeren Teilnehmern mehr Munition für die Debatte über das PEPP im Dezember liefern und somit positiv für den Euro sein.

Auch die Redner der Fed werden zahlreich sein, da die Purdah-Periode vor der Sitzung des Federal Open Market Committee (FOMC) vorbei ist. Zu Beginn der Woche werden auf der Jahreskonferenz der National Association for Business Economics (NABE) eine Reihe von Fed-Rednern ihre Ansichten darlegen, darunter der Präsident der Chicago Fed Evans (V) und Gouverneurin Brainard (V)

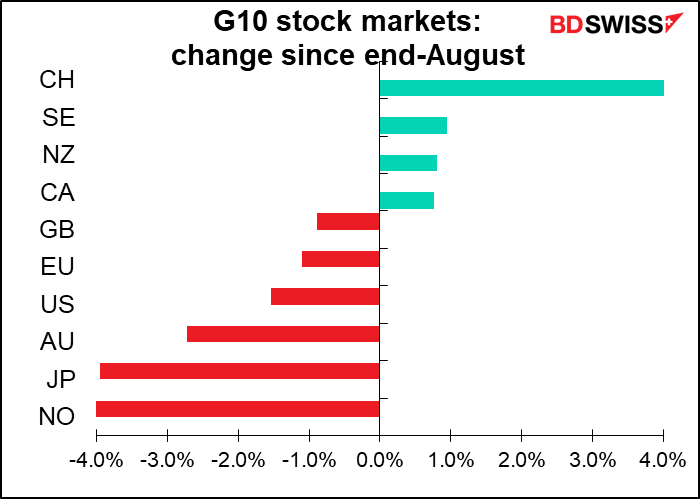

In der letzten Woche des Monats sollten Sie sich auf Umschichtungen in Ihrem Portfolio vorbereiten. Portfoliomanager werden Aktienmärkte, die gut gelaufen sind, verkaufen und solche, die schlecht gelaufen sind, kaufen müssen, um ihre Vermögensaufteilung unverändert zu lassen. Das könnte zu Verkäufen von JPY und Käufen von AUD, EUR und etwas USD führen. Die Schweiz hatte den am schlechtesten abschneidenden Aktienmarkt in USD, aber die Aufteilung ist wahrscheinlich zu gering, um einen großen Unterschied zu erzielen.