In dieser woche gibt es nicht viele Wirtschaftsindikatoren, aber viele marktbewegende Ereignisse. Die Politik wird im Vordergrund stehen, mit den kanadischen Bundeswahlen am Montag, dem Countdown für die deutschen Bundestagswahlen am Sonntag und dem Rennen um die Führung der regierenden Liberaldemokratischen Partei (LDP) in Japan. Hinzu kommen vier wichtige Zentralbanksitzungen: Die Bank of Japan und die US-Notenbank am Mittwoch sowie die Schweizerische Nationalbank und die Bank of England am Donnerstag. Schließlich werden am Donnerstag und Freitag die vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer veröffentlicht.

Nehmen wir zunächst die Sitzungen der Zentralbanken. Ich rechne bei keiner von ihnen mit einer Änderung der Politik, aber sie werden dem Markt dennoch wichtige Hinweise darauf geben, in welche Richtung die Entscheidungsträger tendieren.

FOMC: Sind die Fortschritte schon erheblich?

Die acht Sitzungen des Offenmarktausschusses der US-Notenbank (FOMC) pro Jahr sind für den Markt von entscheidender Bedeutung, aber diese Sitzung wird noch entscheidender sein als sonst. Der Markt wird sich auf zwei Dinge konzentrieren:

- Was werden sie sagen (oder tun), wenn sie ihre Anleihekäufe im Wert von 120 Milliarden Dollar pro Monat zurückfahren? Und

- Was wird der neue „Dot Plot“ über ihre Ansichten zu den Zinssätzen aussagen?

Der springende Punkt ist eine Zeile in der Erklärung nach der Sitzung, die lautet:

Im Dezember letzten Jahres erklärte der Ausschuss, dass er seine Bestände an Staatsanleihen um mindestens 80 Mrd. Dollar pro Monat und an hypothekarisch gesicherten Wertpapieren um mindestens 40 Mrd. Dollar pro Monat aufstocken werde, bis weitere wesentliche Fortschritte bei der Erreichung seiner Ziele für maximale Beschäftigung und Preisstabilität erzielt worden seien. Seitdem hat die Wirtschaft Fortschritte auf dem Weg zu diesen Zielen gemacht, und der Ausschuss wird die Fortschritte in den kommenden Sitzungen weiter bewerten. (Hervorhebung hinzugefügt)

Die Frage ist, wie sie die Fortschritte bewerten werden. Erinnern Sie sich, dass der Fed-Vorsitzende Powell in seiner Rede auf dem Jackson Hole Symposium im letzten Monat sagte: „Bei der letzten Juli-Sitzung des FOMC war ich wie die meisten Teilnehmer der Ansicht, dass es angemessen sein könnte, das Tempo der Ankäufe von Vermögenswerten in diesem Jahr zu reduzieren, wenn sich die Wirtschaft weitgehend wie erwartet entwickelt.“ Ich würde erwarten, dass dieser Satz in die Erklärung nach der Sitzung am Mittwoch aufgenommen wird (z. B. „wenn sich die Wirtschaft weitgehend wie erwartet entwickelt, könnte es angebracht sein, das Tempo der Ankäufe von Vermögenswerten noch in diesem Jahr zu verringern“ oder so ähnlich). Damit hätten sie immer noch die Möglichkeit, im November mit der Drosselung zu beginnen oder bis Dezember zu warten. Das wäre wahrscheinlich positiv für den Dollar (abgesehen davon, dass das allgemein ohnehin erwartet wird).

Oder sie könnten nach den enttäuschenden Lohn- und Gehaltszahlen für den August die Erklärung so belassen, wie sie ist. Das würde bedeuten, dass sie sich immer noch nicht sicher sind, ob sie die Zinsen senken werden. Das würde sich wahrscheinlich negativ auf den Dollar auswirken. Ich denke, dass dies das größere Risiko ist, weil wahrscheinlich mehr Menschen erwarten, dass sie nach Powells Äußerungen ihre Meinung ändern. Wenn sie das nicht tun, wäre das die größere Überraschung.

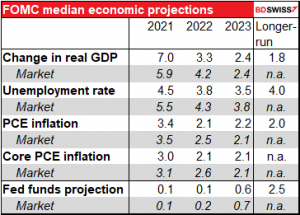

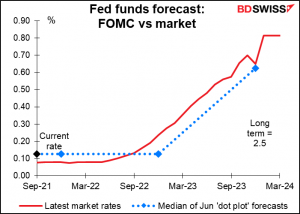

Die zweite Frage bezieht sich auf die Zusammenfassung der Wirtschaftsprojektionen (SEP), die Tabellen, in die jedes Mitglied des Ausschusses seine Prognosen für verschiedene Wirtschaftsvariablen einträgt. Dies ist der Median der Prognosen aus dem SEP vom Juni im Vergleich zu dem, was der Markt jetzt vorhersagt (aus den Bloomberg-Konsensprognosen).

Wie Sie sehen können, sind die Prognosen der Fed nicht meilenweit von den Markterwartungen entfernt, so dass ich bezweifle, dass es zu schockierenden Änderungen kommen wird. Nur ein Punkt: Die SEP wird jetzt Prognosen für 2024 enthalten (keine Marktkonsensprognosen verfügbar). Die Menschen werden sicherlich wissen wollen, was die Fed über diesen weit entfernten Zeitpunkt denkt, obwohl Prognosen, die so weit in die Zukunft reichen, natürlich unter „kreative Fiktion“ oder vielleicht „Wünsche an den Weihnachtsmann“ abgelegt werden sollten.

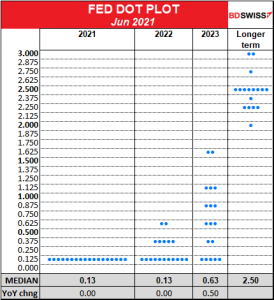

Die wichtigste Information innerhalb des SEP ist schließlich der „Dot Plot“, in dem jedes Ausschussmitglied seine Prognose für den Leitzins am Ende eines jeden Jahres abgibt. Elf Mitglieder gehen davon aus, dass die Zinssätze im nächsten Jahr unverändert bleiben, während sieben von einem Anstieg ausgehen; wird sich das ändern? Es bräuchte nur zwei Personen, die ihre Ansicht von 0,125 % (unverändert) auf 0,375 % ändern, damit der Medianwert auf 0,25 % steigt. Es ist also durchaus möglich, dass die Prognosen von keiner Zinserhöhung im nächsten Jahr auf mindestens eine steigen. In ähnlicher Weise prognostizieren sie jetzt zwei Erhöhungen im Jahr 2023 – das könnte sich leicht auch auf drei erhöhen. Und wie viele Erhöhungen erwarten sie dann für 2024?

Ich gehe davon aus, dass der Fed-Vorsitzende Powell in seiner Pressekonferenz noch einmal betonen wird, dass die Entscheidung, die Anleihekäufe zurückzufahren, völlig unabhängig von der Entscheidung ist, die Zinsen anzuheben. Darüber hinaus wird er wahrscheinlich versuchen, die Bedeutung des Punktdiagramms als Signal für die wahrscheinliche Richtung der Politik, insbesondere für 2023 und 2024, herunterzuspielen. Aber der Markt hat sich in der Regel extremer verhalten als die Punkte, so dass bei einem Anstieg der Punkte die Prognosen des Marktes noch stärker ansteigen könnten. Die Erwartung höherer Kurzfristzinsen wäre wahrscheinlich positiv für den Dollar.

Bank of England: immer weiter auf dem Vormarsch

Die Bank of England wird auf dieser Sitzung wahrscheinlich die Geldpolitik beibehalten. Da eine Änderung der Politik unwahrscheinlich ist, wird der Schwerpunkt auf einer etwaigen Änderung der Nuancen in ihren Prognosen liegen. Auf seiner August-Sitzung hat der geldpolitische Ausschuss (MPC) die Prognosen im Einklang mit den verbesserten Prognosen im geldpolitischen Bericht etwas angehoben und sich wie folgt geäußert:

Der Ausschuss ist der Ansicht, dass, sollte sich die Wirtschaft weitgehend im Einklang mit den zentralen Projektionen des geldpolitischen Berichts vom August entwickeln, eine leichte Straffung der Geldpolitik während des Prognosezeitraums erforderlich sein dürfte, um das Inflationsziel mittelfristig nachhaltig erreichen zu können.

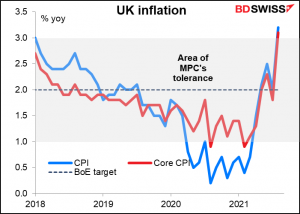

Ein Großteil der Nachrichten seit der August-Sitzung war enttäuschend. Das BIP für Juli blieb mit nur +0,1 % auf den Monatssaldo hinter den Erwartungen zurück, was sich jedoch verbessern könnte, wenn das Land aus dem Lockdown herauskommt. Die Einzelhandelsumsätze vom Freitag lagen ebenfalls unter den Erwartungen. Der Brexit beginnt, sich auszuwirken, und die Unterbrechung der Lieferkette führt zu weit verbreiteten Engpässen. Positiv zu vermerken ist, dass die Arbeitslosenquote um einen Tick auf 4,6 % gesunken ist, während die Zahl der Beschäftigten um beachtliche 183.000 gestiegen ist. Das könnte ermutigend sein, wenn da nicht die Tatsache wäre, dass rund 1,6 Mio. Menschen (4,7 % der Erwerbsbevölkerung) weiterhin beurlaubt sind und nur noch wenige Tage verbleiben, bevor das Beurlaubungsprogramm Ende September ausläuft und diese geplagten Seelen auf den Müllhaufen der Arbeitslosigkeit geworfen werden. Die nachlassende Nachfrage, die unsicheren Aussichten auf dem Arbeitsmarkt und die erneute Zunahme von Viruserkrankungen sind nicht gerade der richtige Zeitpunkt, um zu einer restriktiveren Haltung überzugehen.

Der einzige Punkt, der Anlass zur Sorge geben könnte, ist der sprunghafte Anstieg der Gesamtinflationsrate von 2,0 % auf 3,2 % im Jahresvergleich, aber der MPC hat bereits erklärt, dass er davon ausgeht, dass die Inflationsrate in diesem Jahr einen Höchststand von etwa 4 % erreichen wird, so dass dies niemanden zum Umdenken zwingen würde.

Da die Zukunft so ungewiss ist und auf dieser Sitzung keine dringende Notwendigkeit besteht, die Politik zu ändern, erwarte ich ein weiteres einstimmiges Votum für die Beibehaltung des Leitzinses und wahrscheinlich ein weiteres 8:1-Votum für die Beibehaltung des QE-Programms (8:1) (das externe Mitglied Michael Saunders ist der Abweichler, der das Programm vorzeitig beenden möchte). „Steady as it goes“ ist in der Regel kein Grund für Volatilität am Forexmarkt, und ich erwarte wenig Veränderung beim Pfund.

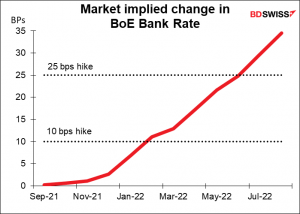

Derzeit erwartet der Markt, dass die BoE die Zinssätze bis Juni nächsten Jahres um volle 25 Basispunkte anheben wird.

Bank of Japan: keine Veränderung, wie üblich

Die Bank of Japan (BoJ) hat sich verpflichtet, die Geldpolitik für den Rest des Anthropozäns oder bis zum Weltuntergang – je nachdem, was zuerst eintritt – beizubehalten. Da der nationale Verbraucherpreisindex (der ebenfalls in dieser Woche veröffentlicht werden soll) dank der Senkung der Mobiltelefongebühren in der Deflation verharrt und Japans Impfprogramm weit hinter dem Rest der entwickelten Welt zurückbleibt, besteht kaum die Möglichkeit, dass die Bank in nächster Zeit auch nur daran denkt, über eine Normalisierung der Politik nachzudenken. Niemand, der bei klarem Verstand ist, erwartet auf dieser oder einer anderen Sitzung in absehbarer Zukunft eine wesentliche Änderung der Politik.

(Anmerkung: Das ist derselbe Absatz, den ich für die letzte BoJ-Sitzung im Juli verwendet habe. Ich denke, dass ich ihn mit geringfügigen Änderungen wahrscheinlich für den Rest meiner Laufbahn verwenden kann).

Die BoJ könnte einige Details zu dem auf der Juli-Sitzung skizzierten Kreditprogramm für den Klimawandel bekannt geben, z. B. die Höhe der Kredite und die Zulassungsbedingungen. Der skizzenhafte, einseitige Rahmen, der im Juli vorgestellt wurde, deutet jedoch darauf hin, dass das Programm keine bedeutende Rolle in der Geldpolitik spielen wird.

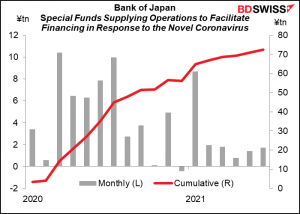

Man beachte, dass die Europäische Zentralbank bereits über ihr Pandemie-Notkaufprogramm diskutiert, bevor es Ende März auslaufen soll. Die „Special Funds Supplying Operations to Facilitate Financing in Response to the Novel Coronavirus (COVID-19)“ der BoJ läuft zur gleichen Zeit aus. Das Direktorium könnte auch darüber nachdenken, was zu tun ist, wenn dies geschieht und die Geldbasis infolgedessen zu sinken beginnt. Der Unterschied besteht wahrscheinlich darin, dass es im BoJ-Vorstand weit mehr Vorsichtige als Mutige gibt (tatsächlich gibt es nur einen anerkannten Mutigen, Hitoshi Suzuki), was bedeutet, dass die Abstimmung wahrscheinlich eher für eine Fortsetzung des Programms als für eine Reduzierung ausfallen würde.

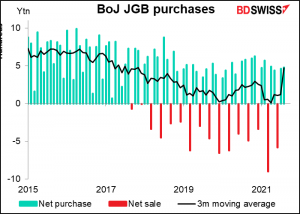

Die große Ankündigung für die japanische Geldpolitik wird am 30. September erfolgen, wenn die BoJ ihren Zeitplan für den Ankauf japanischer Staatsanleihen (JGB) im vierten Quartal bekannt gibt. Die Bank kündigte im Juni an, dass sie ihren Zeitplan für den Ankauf von Anleihen vierteljährlich bekannt geben wird, wahrscheinlich in dem Bestreben, den Fokus auf diese Operationen zu verringern und makroökonomischen Faktoren einen größeren Einfluss auf den JGB-Markt zu ermöglichen (innerhalb der Grenzen des BoJ-Programms zur „Kontrolle der Renditekurve“). Die BoJ hat ihre Anleihekäufe im Juli und August auf durchschnittlich 47,4 Mrd. JPY pro Monat ausgeweitet, gegenüber 11,7 Mrd. JPY pro Monat im zweiten Quartal. Wenn sie diesen Betrag reduzieren, könnte dies als eine Art „Tapering“ angesehen werden. Das könnte positiv für den Yen sein.

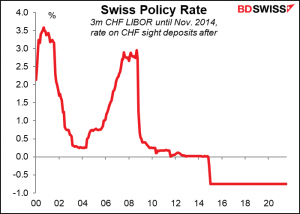

Schweizerische Nationalbank: Alles beim Alten

Die Schweizerische Nationalbank (SNB) ist wahrscheinlich noch weniger aufregend als die BoJ, und das sagt schon eine ganze Menge. Sie tagt viermal im Jahr und ändert im Grunde nur das Datum in der Pressemitteilung, die sie danach herausgibt. Den Zinssatz für Giroguthaben – ihren effektiven Leitzins – haben sie seit Januar 2015 bei -0,75 % belassen. Das ist wohl ein Rekord für die Ära nach Bretton Woods unter den großen Zentralbanken für den längsten Zeitraum ohne Änderung.

Wir können ziemlich sicher sein, dass die SNB wieder etwas sagen wird, das in etwa so lautet: „Sie hält den Leitzins der SNB und die Zinsen auf Giroguthaben bei der SNB bei -0,75 % und ist weiterhin bereit, bei Bedarf am Forexmarkt zu intervenieren, wobei sie die allgemeine Währungssituation berücksichtigt. Der Schweizer Franken bleibt hoch bewertet.“

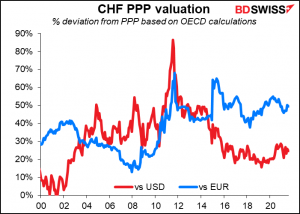

Das liegt daran, dass sie Recht haben. Der Schweizer Franken ist hoch bewertet – nach der Berechnungsmethode der OECD ist er gegenüber dem USD um 25 % und gegenüber dem EUR um 49 % überbewertet.

Politik: Kanada am Montag, Deutschland am Sonntag, Wahlkampf in Japan

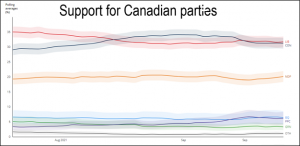

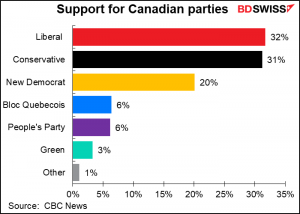

Die Geldpolitik wird diese Woche gemeinsam mit der Politik im Rampenlicht stehen. Als erstes stehen am Montag die kanadischen Bundeswahlen an. Premierminister Justin Trudeau hat eine vorgezogene Wahl angesetzt, um die Mehrheit im kanadischen Unterhaus wiederzuerlangen (seine Partei hat ihre Mehrheit bei den Wahlen 2019 verloren). Zum Leidwesen von Premierminister Trudeau haben sich die Umfragen seit der Ausrufung der Wahl deutlich verschlechtert, wie die untenstehende Grafik zeigt (sie beginnt am 16. August, dem Tag, an dem er die Wahl ausrief).

Nachdem die Liberale Partei Trudeaus mit einem Vorsprung von 35 % bis 29 % in die Wahl gegangen war, liegt sie nun laut dem Umfragedurchschnitt von CBC News Kopf an Kopf mit den Konservativen. Das Wahlmodell von CBC zeigt, dass die Liberalen zwar die größte Partei bleiben, aber die Mehrheit verfehlen.

Sollte die Wahl zu einer weiteren Minderheitsregierung unter Führung der Liberalen führen, dann ist das nicht anders als heute und dürfte keine großen Auswirkungen auf den CAD haben. Und selbst ein Regierungswechsel dürfte keine allzu große Rolle spielen. Die Finanzpolitik dürfte expansiv bleiben, da keine der großen Parteien auf eine Kürzung der Staatsausgaben gedrängt hat, während die Geldpolitik natürlich unverändert bleiben wird.

Angesichts des knappen Wahlausgangs besteht die große Sorge darin, dass vielleicht keine Partei in der Lage sein wird, eine stabile Minderheitsregierung zu bilden. Die Ungewissheit könnte noch einige Zeit andauern, da es wahrscheinlich mehr Briefwahlen als üblich geben wird, was die Auszählung der Stimmzettel verzögern könnte. Die Ergebnisse der kanadischen Wahlen stehen in der Regel schon wenige Stunden nach Schließung der Wahllokale fest, auch wenn keine Partei die Mehrheit errungen hat. Vor dem Hintergrund der Pandemie ist wahrscheinlich jede Regierung besser als keine Regierung. Das ist das große Risiko für den CAD.

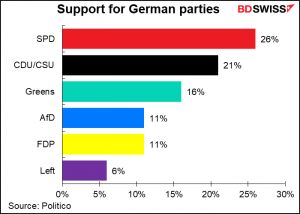

Die Bundestagswahl: Ein wichtiger Punkt

Deutschland wählt einen neuen Bundestag und einen neuen Bundeskanzler, der die geliebte Angela Merkel ablöst, die nach 18 Jahren aus dem Amt scheidet. Ich werde hier nicht weiter ins Detail gehen, denn ich habe einen ausführlichen Artikel zu diesem Thema geschrieben: Die Wahl in Deutschland: Was sie für Deutschland und Europa bedeutet. Seitdem ich diesen Artikel geschrieben habe, hat sich auch dieses Rennen erheblich verschärft, und es sieht nun so aus, als ob Finanzminister Olaf Scholz von der Sozialdemokratischen Partei (SPD) Kanzler werden könnte und die Regierungspartei CDU/CSU zum ersten Mal seit dem Zweiten Weltkrieg nicht mehr an der Regierung beteiligt sein könnte.

Wie ich jedoch in diesem Beitrag erkläre, bewegt sich die deutsche Politik langsam und konsensorientiert, so dass keine der wahrscheinlichen Koalitionen zu einem schnellen, größeren Politikwechsel führen dürfte. Der allmähliche Wandel Deutschlands hin zu einer fiskalisch entspannteren, Mitte-Links- und grüneren Politik wird sich wahrscheinlich unter den meisten plausiblen Kombinationen fortsetzen. Vielleicht würde er unter Bundeskanzler Scholz etwas schneller vonstattengehen als unter Laschet von der CDU/CSU, aber der Trend ist derselbe.

Die Kandidaten werden am Donnerstag eine letzte Debatte im Fernsehen führen.

Japan-Wahl: lauwarm

Ich vermute, dass die meisten meiner lieben Leser den scheidenden japanischen Premierminister nicht kennen, und ehrlich gesagt kann ich es ihnen nicht verdenken. Er war nur ein Jahr lang im Amt. Japan hat seit dem Zweiten Weltkrieg 36 Premierminister gehabt, was einer durchschnittlichen Amtszeit von 2,1 Jahren entspricht.

Obwohl ich selbst viele Jahre dort gelebt habe, fesselt mich die japanische Politik einfach nicht, und ich vermute, dass es anderen Menschen genauso geht, auch wenn sie sich mit den politischen Unterschieden zwischen CDU und SPD in Deutschland beschäftigen. Das liegt wahrscheinlich daran, dass in Japan seit 1955 fast ununterbrochen die gleiche Partei an der Macht ist. Die Frage ist nicht, welche Partei gewinnen wird, sondern welcher Kandidat der regierenden Liberaldemokratischen Partei (LDP) gewinnen wird. Technisch gesehen handelt es sich nicht um eine Wahl des Premierministers, sondern um eine Wahl des LDP-Präsidenten. Da die LDP über eine Mehrheit im Parlament verfügt, wird der LDP-Präsident automatisch Premierminister.

Die Unterschiede zwischen den Kandidaten sind größtenteils nur Nuancen und nicht so bedeutend. Die Bürokraten werden weiterhin das Sagen haben und die LDP wird weiterhin das tun, was die LDP im Allgemeinen tut, nämlich Geld leihen und es für den Bau von Brücken ins Nirgendwo ausgeben. Einige Premierminister schaffen es, ihre Spuren zu hinterlassen – sogar der scheidende Suga hat es geschafft, die Handygebühren zu senken. Aber erwarten Sie nicht, dass der neue Kapitän das Staatsschiff in eine radikal andere Richtung lenken wird.

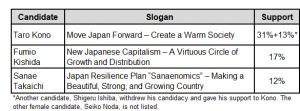

Die Wahl findet am 29. September statt. Es werden 766 Stimmen für den Parteivorsitzenden abgegeben, die Hälfte von den 383 LDP-Mitgliedern im Parlament und die andere Hälfte von den 1,13 Mio. Parteimitgliedern. Wenn ein Kandidat die Mehrheit erhält, gewinnt er oder sie (und ja, dieses Mal kandidieren zwei Frauen!) Wenn nicht, findet am selben Tag eine Stichwahl zwischen den beiden Spitzenkandidaten statt. Die Wähler in der Stichwahl sind die 383 Landtagsabgeordneten und 47 Präfekturwähler – einer aus jeder Präfektur.

Die Hauptkandidaten, ihre Slogans (nur zu Ihrer Unterhaltung) und ihre Unterstützung unter den Parteimitgliedern in einer aktuellen Nikkei-Umfrage sind:

Es sieht also so aus, als ob Herr Kono der Favorit ist. Ich werde mich mit ihm und seiner Politik kurz vor der Veranstaltung befassen.

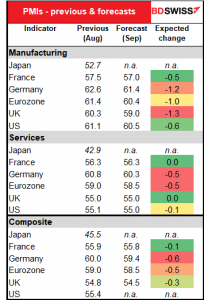

Zu beachtende Indikatoren: Vorläufige PMIs

Abgesehen von den Sitzungen der Zentralbanken und den Wahlen werden die wichtigsten Indikatoren in dieser Woche die vorläufigen Einkaufsmanagerindizes (PMI) der großen Volkswirtschaften sein. Diese werden am Donnerstag veröffentlicht, mit Ausnahme Japans, das an diesem Tag einen Feiertag hat, so dass sie am Freitag veröffentlicht werden. Insgesamt erwartet der Markt, dass die Einkaufsmanagerindizes sowohl für das verarbeitende Gewerbe als auch für den Dienstleistungssektor zurückgehen werden, allerdings nur leicht. Dies könnte die jüngsten Befürchtungen über eine „Stagflation“ verstärken und die Stimmung gegenüber den Rohstoffwährungen beeinträchtigen, obwohl das absolute Niveau der PMIs relativ hoch bleiben dürfte – und zwar im expansiven Bereich (außer in Japan).