Der Terminplan für die nächste Woche ist relativ ruhig. Das wichtigste Ereignis wird das jährliche Treffen der Fed im Ferienort Jackson Hole, Wyoming, sein.

So steht auf der Webseite der Kansas City Fed:

Die Federal Reserve Bank of Kansas City empfängt Dutzende von Zentralbankern, politischen Entscheidungsträgern, Akademikern und Wirtschaftswissenschaftlern aus der ganzen Welt zu ihrem jährlichen wirtschaftspolitischen Symposium in Jackson Hole, Wyo. Zu den Symposiumsteilnehmern gehören prominente Zentralbanker, Finanzminister, Wissenschaftler und Finanzmarktteilnehmer aus der ganzen Welt. Die Teilnehmer kommen zusammen, um wirtschaftliche Fragen, Auswirkungen und politische Optionen in Bezug auf das Thema des Symposiums zu diskutieren. Die Tagesordnung des Symposiums umfasst Vorträge, Kommentare und Diskussionen.

Das diesjährige Thema lautet „Makroökonomische Politik in einer ungleichmäßigen Wirtschaft“. Das ist wahrscheinlich eine Anspielung auf den so genannten „K-förmigen Aufschwung“, bei dem es einigen Menschen sehr gut und anderen sehr schlecht geht, bei dem die Inflation steigt und die Wirtschaftstätigkeit nur schleppend vorankommt, und bei dem alle unter dem Damoklesschwert des Virus leben.

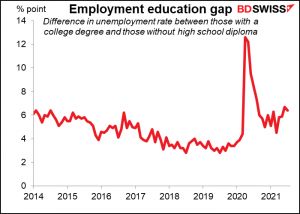

So beträgt der Unterschied in der Arbeitslosenquote zwischen Personen mit weniger als einem High-School-Diplom und Personen mit einem BA oder höher derzeit 6,4 Prozentpunkte (9,5 % bzw. 3,1 % – gegenüber 6,7 Punkten im Juni). Sie war seit 2014 nicht mehr über einen längeren Zeitraum so hoch, als sich die Wirtschaft noch von der globalen Finanzkrise 2008 erholte.

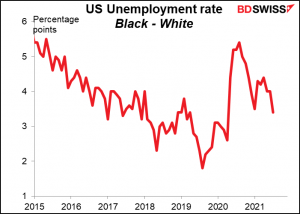

Auch die Arbeitslosenquote der Schwarzen hat sich stärker verschlechtert als die der Weißen und ist noch nicht wieder auf dem Stand vor der Pandemie angelangt.

Die Kansas City Fed begann mit dieser jährlichen Tradition im Jahr 1978, als sich das Symposium auf landwirtschaftliche Themen konzentrierte. Im Jahr 1982 wurde es nach Jackson Hole verlegt. Man erzählt sich, dass der damalige Vorsitzende der Fed, Paul Volcker, ein begeisterter Fliegenfischer war und man dachte, dass man ihn zur Teilnahme bewegen könnte, wenn man es an einem Ort mit guten Angelmöglichkeiten abhielte. Sie hatten Recht – er kam tatsächlich. Zwar lautete das offizielle Thema des Symposiums „Geldpolitische Fragen in den 1980er Jahren“, das eigentliche Thema lautete – zum Pech von Herrn Volcker- jedoch „Tötet Volcker die Wirtschaft?“. Nichtsdestotrotz etablierte die lebhafte Debatte auf diesem Treffen dieses jährliche Symposium als ein wichtiges Ereignis im Kalender der Zentralbanker. (Wenn Sie sich für die Geschichte des Symposiums interessieren, finden Sie bei der Kansas City Fed eine ca. 60-seitige Broschüre darüber.)

Wir wissen noch nicht, wer teilnehmen wird, wer Vorträge halten wird, usw. Wir wissen jedoch, dass der Fed-Vorsitzende Powell am Freitag um 14 Uhr GMT eine Rede zum Thema „The Economic Outlook“ halten wird. Es ist relativ selten, dass der Fed-Vorsitzende eine Rede hält – ich habe mir die Reden der letzten Jahre angesehen und keine gefunden, nicht einmal eine Teilnahme an Podiumsdiskussionen. Normalerweise halten sie nur ein paar Begrüßungsansprachen bei der Eröffnung (ich habe nicht alle Jahre durchgesehen, das gebe ich zu). Dies wird also wahrscheinlich eine wichtige Rede sein. Sie können sie live auf dem YouTube-Kanal der Kansas City Fed verfolgen.

Die Optionsmärkte deuten jedoch darauf hin, dass wir von ihm wahrscheinlich nichts Großes zu erwarten haben. Betrachtet man die 1-, 2- und 3-Wochen-Puts auf den S&P 500, so hätten wir um den 9. August einen Preissprung beim 3-Wochen-Put und um den 16. August einen ähnlichen Sprung beim 2-Wochen-Put sehen müssen, aber wir haben keine ungewöhnliche Bewegung oder Veränderung der relativen Preise dieser Optionen gesehen.

Bei den Optionen auf Treasury-Bond-Futures ist eine kleine Veränderung zu erkennen, aber nichts Wesentliches.

Und am Forexmarkt zeigen die Risikoumkehrungen auch keine große Angst vor einer großen Bewegung.

Sie müssen also aufpassen, denn die Reden werden am Freitag und vor allem am Samstag einen Großteil der Sendezeit in Anspruch nehmen. Das Hauptereignis ist in der Regel der Mittagsvortrag, der oft von einem anderen Zentralbankgouverneur (Carney von der Bank of England im Jahr 2019 und Draghi von der Europäischen Zentralbank im Jahr 2017) oder einem angesehenen Professor gehalten wird. Dieser Vortrag findet unabhängig von Powells Rede statt, für die die Mittagszeit zu früh ist. Die vollständige Tagesordnung wird voraussichtlich am kommenden Donnerstag vorliegen.

Ansonsten finden in dieser Woche keine zentralen Sitzungen statt, und es gibt auch kaum Sprecher der Zentralbanken. Die EZB veröffentlicht am Donnerstag das Protokoll ihrer Sitzung vom 21. und 22. Juli. Das könnte interessant sein, da es sich um die erste Sitzung nach ihrer Strategieüberprüfung handelte. Es könnte eine interessante Diskussion darüber geben, wie diese konkret umgesetzt werden soll.

Die Indikatoren der Woche: Vorläufige PMIs, Aufträge für langlebige Güter, Deflatoren der persönlichen Konsumausgaben (PCE) in den USA

Abgesehen von der Veranstaltung in Jackson Hole steht nicht allzu viel auf dem Programm. Es ist eine gute Woche für mich, um das Tauchen zu lernen, ein Kindheitstraum von mir.

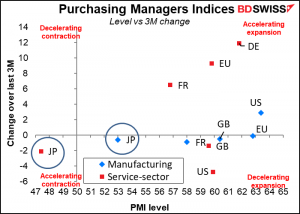

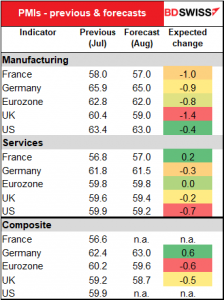

Der wichtigste Indikator wird am Montag die vorläufigen Einkaufsmanagerindizes (PMI) für die großen Industrieländer sein. Bislang befinden sich die PMI des Dienstleistungssektors überwiegend im Quadranten „Beschleunigung der Expansion“, während die PMI des verarbeitenden Gewerbes (die sich zuvor erholt haben) ebenfalls tief im expansiven Bereich liegen, aber nicht so stark expandieren. Der Ausreißer ist Japan, wo der PMI des verarbeitenden Gewerbes (relativ gesehen) kaum wächst und der PMI des Dienstleistungssektors sich immer noch im kontraktiven Bereich befindet.

Die Prognosen für diesen Monat gehen davon aus, dass die meisten PMIs zurückgehen werden. Das ist normal, da sie sich im Laufe der Zeit der 50er-Marke annähern – die Nachfrage steigt nicht unbegrenzt. Das verarbeitende Gewerbe hat die Rezession als erstes hinter sich gelassen und liegt im Allgemeinen höher als der Dienstleistungssektor, so dass hier natürlich ein stärkerer Rückgang erwartet wird. Dennoch wird erwartet, dass sie alle tief im expansiven Bereich bleiben werden. Das könnte dazu beitragen, die jüngsten Befürchtungen hinsichtlich des globalen Wachstums zu zerstreuen – vielleicht. (Japan veröffentlicht ebenfalls seine Einkaufsmanagerindizes, ist aber nicht in der Tabelle enthalten, da es keine Prognosen gibt).

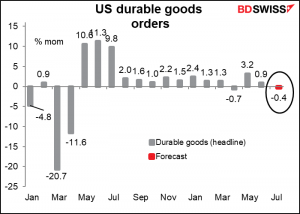

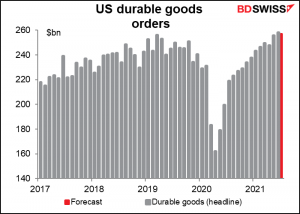

Es wird erwartet, dass die Auftragseingänge für langlebige Wirtschaftsgüter in den USA am Mittwoch leicht rückläufig sein werden, was jedoch wahrscheinlich auf die Entwicklungen bei Boeing zurückzuführen ist.

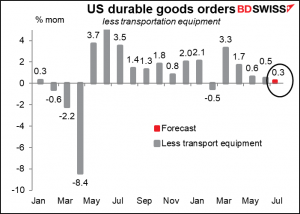

Die Prognosen für die Auftragseingänge ohne Fahrzeugbau werden voraussichtlich leicht steigen.

Auf jeden Fall liegt selbst die Gesamtprognose um 11,7 % über dem Niveau vor der Pandemie, so dass klar ist, dass die Auftragseingänge weiter zunehmen, da sich die Unternehmen auf die verbesserten wirtschaftlichen Bedingungen einstellen.

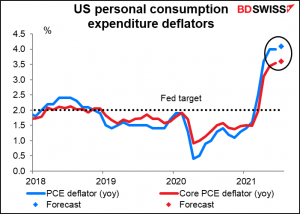

Der am Freitag in den USA veröffentlichte Deflator der persönlichen Konsumausgaben (PCE) und sein Unterindex, der PCE-Kerndeflator, sind wichtige Indikatoren für die Geldpolitik, auch wenn ihnen der Markt nicht so viel Respekt entgegenbringt. Die PCE-Deflatoren, nicht der Verbraucherpreisindex, sind die bevorzugten Inflationsindikatoren der Fed. Diese Umstellung erfolgte bereits im Humphrey-Hawkins-Bericht der Fed vom Februar 2000, aber der Markt konzentriert sich immer noch mehr auf den Verbraucherpreisindex.

Der FOMC erklärte bereits im Januar 2012, dass der PCE-Deflator „auf längere Sicht am ehesten mit dem gesetzlichen Mandat der Federal Reserve übereinstimmt“. Der FOMC hat nicht ausdrücklich erklärt, dass sie sich auf den PCE-Kerndeflator konzentrieren, aber aufgrund verschiedener Andeutungen, die sie im Laufe der Jahre gemacht haben, wird dies allgemein angenommen. Im geldpolitischen Bericht an den Kongress vom Februar 2020 hieß es beispielsweise, dass der PCE-Kerndeflator „historisch gesehen ein besserer Indikator für die künftige Inflation ist als die Gesamtzahl“. Hier gilt es zu beobachten, wie die Veränderungsrate des PCE-Deflators und die jährliche Veränderungsrate des Kerndeflators im Vergleich zu den Schätzungen ausfallen. Der Kerndeflator ist wichtiger, aber da er sich nicht sehr stark verändert, liegt der Markt in der Regel richtig. In diesem Fall wird sich die Aufmerksamkeit auf das Gesamtmaß und jede Abweichung von den Erwartungen konzentrieren.

Es wird erwartet, dass sowohl der Gesamtindex als auch der Kernindex um einen Tick (0,10 Prozentpunkte) höher ausfallen werden. Dies steht im Gegensatz zum VPI für Juli, der unverändert bei 5,4 % lag, und zum Kern-VPI, der von 4,5 % auf 4,3 % im Jahresvergleich zurückging.