Wir haben eine dramatische Woche mit viel Volatilität hinter uns. Das ist ein Aspekt der Sommerflaute: Die Abwesenheit von Teilnehmern kann entweder zu einem langweiligen Markt oder zu einem besonders volatilen Markt führen.

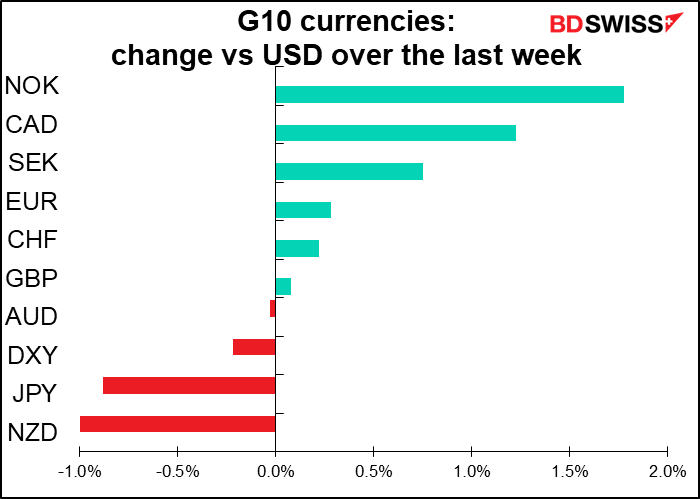

Abgesehen vom anhaltenden Rückgang des Dollars gab es in dieser Woche zwei Hauptthemen: den Anstieg der Ölpreise und den damit einhergehenden Anstieg des CAD sowie die wilden Wendungen bei Gold und Silber.

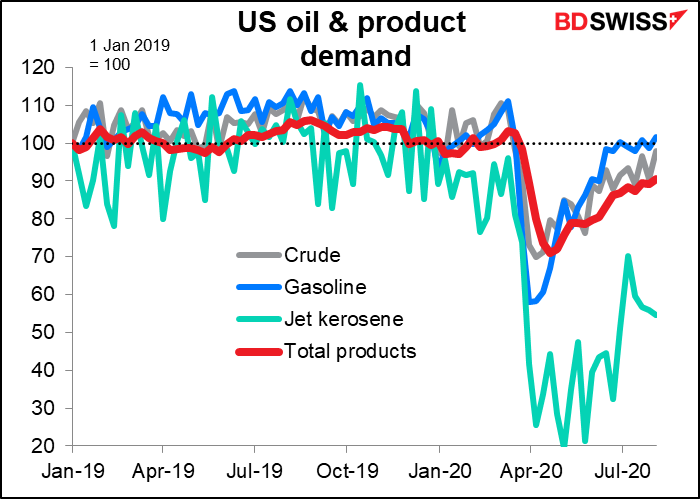

Der Ölpreis steigt, da es Anzeichen dafür gibt, dass sich die Nachfrage verbessert. Die Ölbestände in den USA sind drei Wochen in Folge zurückgegangen, obwohl die OPEC+ ihre Fördermengen gekürzt hat (ich hoffe, Sie können meiner doppelten Verneinung folgen). Das gibt dem Ölmarkt eine gewisse Zuversicht, dass sich die Nachfrage erholt. Es scheint, dass sich die Benzinnachfrage in den USA zumindest wieder normalisiert hat.

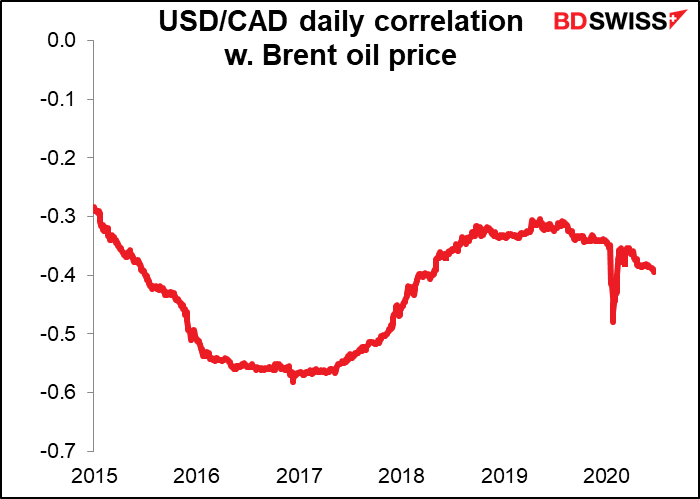

Die CAD ist im Allgemeinen dem Öl höher gefolgt. Es ist nicht die Währung, die am engsten mit Öl korreliert ist – diese Ehre gebührt dem RUB – aber die Korrelation ist relativ eng und wird immer enger. In der Vergangenheit war sie jedoch viel höher, was darauf hindeutet, dass er noch weiter steigen kann. (Tatsächlich ist die Korrelation negativ, da wir Brent mit USD/CAD vergleichen, aber das macht nichts).

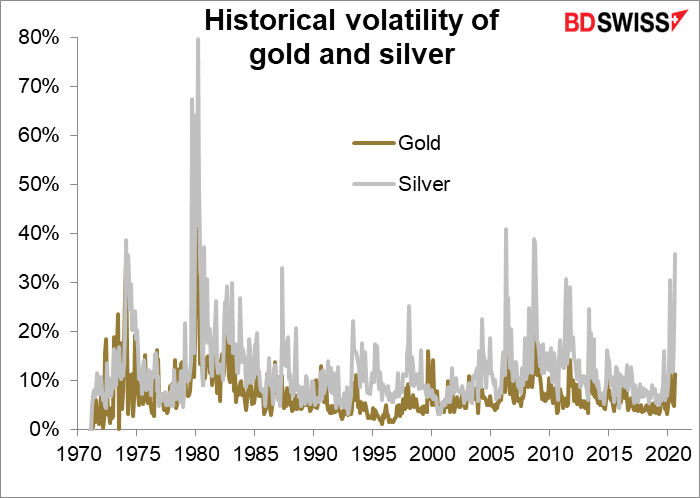

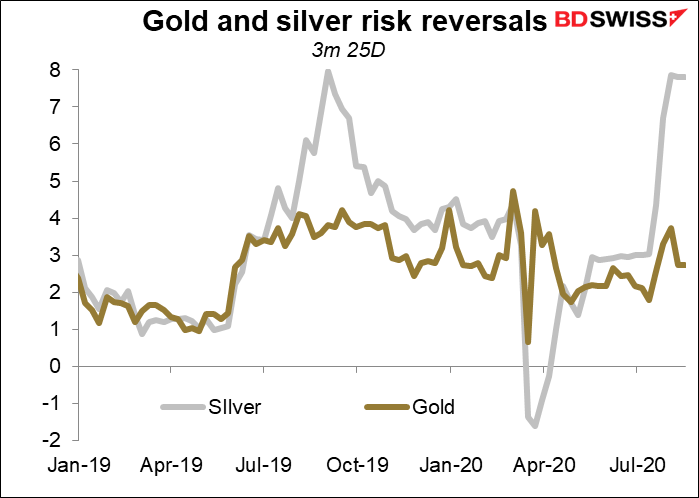

Das andere Hauptthema der Woche waren die wilden Wendungen von Gold und Silber. Positionierungsdaten erklären nicht, warum. Ich kann mir nur vorstellen, dass es einfach nur die alte Angst und Gier ist, die Grundlage aller Märkte. Als Fundamentalanalyst kann ich im Moment keine große Hilfe sein – das hängt ganz von der Marktstimmung ab.

Auf jeden Fall ist es vielleicht beruhigend zu wissen, dass eine solche Volatilität auf diesen Märkten kaum beispiellos ist. Ich bin schon lange genug am Markt, um mich daran zu erinnern, dass die Pariser Börse am 3. Januar 1980 zum ersten Mal in ihrer Geschichte den Goldhandel wegen eines Auftragsungleichgewichts – nur für Käufer – aussetzte. Am nächsten Tag musste sie ebenfalls den Handel wegen eines Auftragsungleichgewichts aussetzen – nur für Verkäufer. Das waren volatile Tage. (Ich werde meine Leser nicht fragen, was sie 1980 taten…)

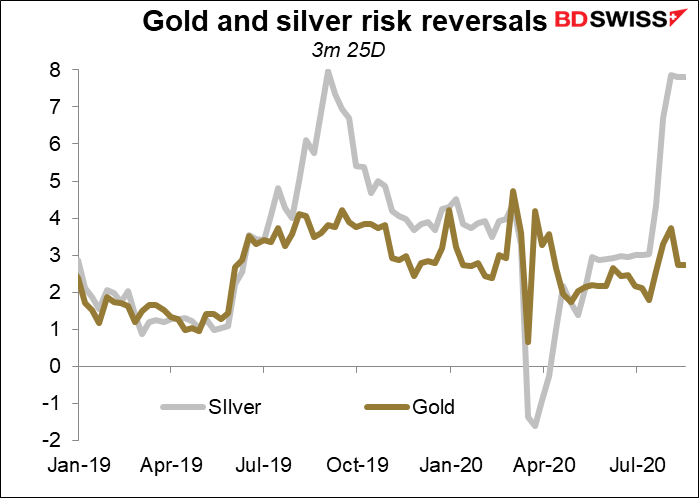

Ich möchte darauf hinweisen, dass die Risikoumkehr sowohl für Gold als auch für Silber nach wie vor positiv ist. Der Markt ist immer noch mehr besorgt, die Rallye zu verpassen, als ihre Gewinne zu schützen!

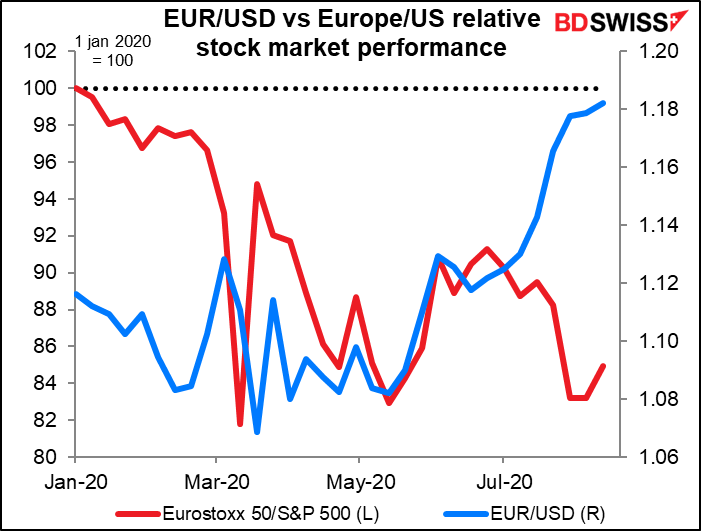

Was den Dollar anbelangt, so bin ich fasziniert, dass weder der starke Anstieg der Treasury-Renditen auf der gesamten Kurve in dieser Woche noch die Outperformance des US-Aktienmarktes die Währung in irgendeiner Weise gestützt hat. Die Stimmung gegenüber dem Dollar muss wirklich sehr, sehr schlecht sein.

Der Markt nächste Woche: vorläufige PMIs, 2Q BIP von Japan

Der August ist traditionell der Urlaubsmonat für Europa. Ganz Frankreich macht dicht und geht an den Strand, alle anderen fahren nach Frankreich in den Urlaub. In diesem Monat gibt es nur noch ein G10-Zentralbanktreffen (Norges Bank am 20.) und das virtuelle Jackson Hole-Treffen der Fed findet am 27. und 28. August statt. Nur ein Sprecher der Fed steht für die kommende Woche auf dem Programm, und das ist nicht einmal eine Grundsatzdiskussion (SF Fed-Präsident Daly über „Die neue Zukunft der Arbeit“, was angesichts der US-Beschäftigungssituation im Moment eine extrem kurze Diskussion sein könnte). Und zu allem Überfluss gibt es auch noch nicht so viele wichtige Indikatoren.

Das große Ereignis werden am Freitag die vorläufigen Einkaufsmanagerindizes (PMIs) der wichtigsten Industrieländer sein. Wenn es so aussieht, als ob diese monatlichen PMIs häufiger als jeden Monat zustande kommen, dann liegt das daran, dass sie es tun. Im Allgemeinen kommen die vorläufigen Indizes ungefähr jetzt heraus – am Donnerstag oder Freitag der dritten vollen Woche im Monat – und dann die endgültigen Indizes zu Beginn des nächsten Monats. Wir stehen also selten drei Wochen vor dem nächsten PMI.

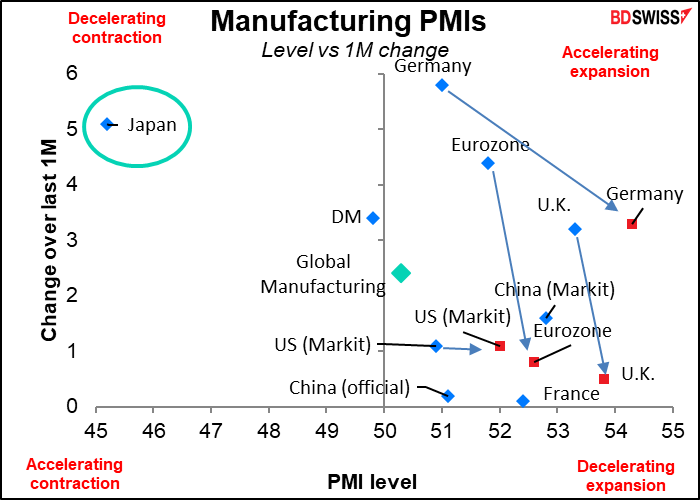

Nach den uns jetzt vorliegenden Prognosen sieht es so aus, als erwarte der Markt, dass sich die PMIs des verarbeitenden Gewerbes weiter verbessern (d.h. sich nach rechts bewegen), jedoch in einem langsameren Tempo (d.h. sich nach unten bewegen). Das macht Sinn, zumal sie wieder im „expansiven“ Bereich über 50 liegen. Jetzt, da sie aufgehört haben, sich zu verkürzen, werden sie wahrscheinlich nur langsam und vorsichtig expandieren.

Japan bleibt hier der Ausreißer – ich frage mich, wie es sich entwickeln wird. Bloomberg hat keine Konsensprognose für die japanischen PMIs, vielleicht weil sie nicht gut mit dem japanischen BIP übereinstimmen. Tatsächlich deuten andere hochfrequente Daten darauf hin, dass die japanische Wirtschaft von allen großen Volkswirtschaften am wenigsten vom Virus betroffen ist, was ihre PMI-Werte verdächtig erscheinen lässt. Wir werden am Sonntag mehr wissen, wenn das japanische BIP des zweiten Quartals veröffentlicht wird.

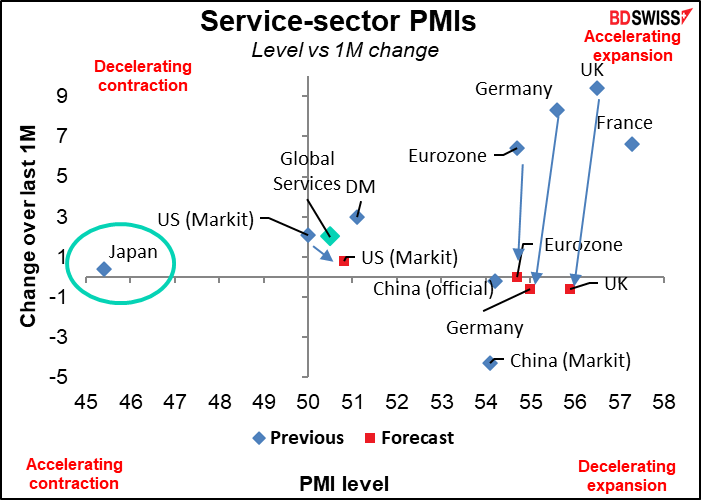

Bei den Dienstleistungen sieht die Sache anders aus. Der größte Teil der erwarteten Bewegung ist einfach nach unten und in der Tat leicht nach links gerichtet – eine sich verlangsamende Expansion. Die roten Punkte gruppieren sich um die „unveränderte“ Linie, einige wenige sogar darunter. Nur für die USA wird eine Verbesserung erwartet, und selbst das ist nur marginal. Auch hier ist Japan ein Ausreiser.

Die Geschichte aus den Dienstleistungssektor -MIs scheint zu sein, dass die „V“-förmige Erholung ihren Lauf genommen hat – jetzt ist es alles, was wir tun können, an Ort und Stelle zu bleiben, wenn das normale Leben wieder aufgenommen wird und das Virus wieder aufkeimt (oder galoppiert, je nachdem, auf welcher Seite des Atlantiks Sie leben).

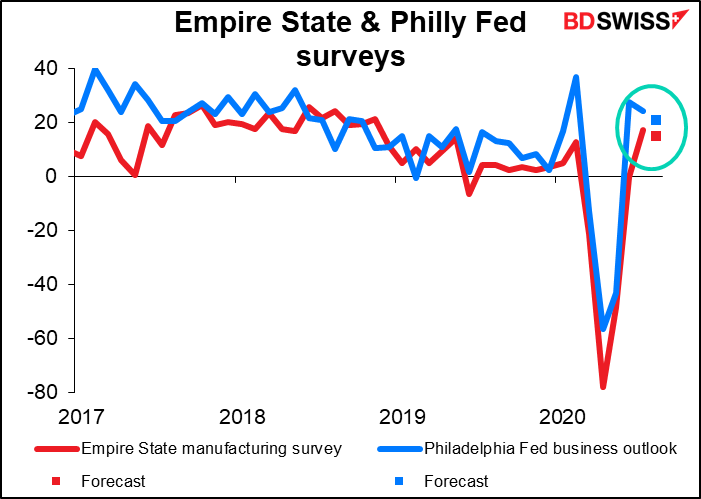

Die Umfragen des Empire State und der Philadelphia Fed für August werden voraussichtlich die gleiche Geschichte erzählen: fortgesetzte Expansion, aber mit etwas langsamerem Tempo.

Zentralbankprotokoll: RBA, FOMC, EZB

Die Protokolle der letzten Treffen der Zentralbank aus Australien, den USA und der Eurozone werden veröffentlicht.

Das Protokoll der Reserve Bank of Australia vom Dienstag wird wahrscheinlich nicht so viele Enthüllungen enthalten, da das Treffen von einer vierteljährlichen Erklärung zur Geldpolitik begleitet wurde, und erst gestern sprach Gouverneur Lowe im Repräsentantenhaus. Ich frage mich also, was wir noch lernen können.

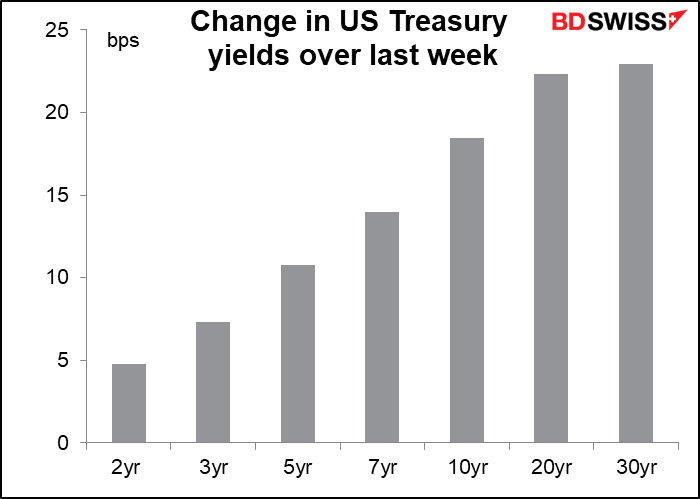

Das FOMC-Protokoll, das am Mittwoch veröffentlicht wird, enthält in der Regel einige faszinierende Leckerbissen, selbst nachdem der Vorsitzende des Bundesverbands Powell im Anschluss an die Sitzung eine ausführliche Pressekonferenz abgehalten hat. Der Schwerpunkt wird diesmal wahrscheinlich auf der Diskussion über „die umfassende Überprüfung der Strategie, der Instrumente und der Kommunikationspraktiken“ liegen, die die Fed bereits 2018 begonnen hat. Die scheint sich dem Ende zuzuneigen; die Leute werden wissen wollen, was die Ansichten des Ausschusses sind. Es gibt Anzeichen dafür, dass sie es zulassen könnten, dass die Inflation über ihr 2%-Ziel hinausgeht, um Zeiten auszugleichen, in denen sie unter 2% liegt. Der andere Schwerpunkt ist die Kontrolle der Renditekurve, die jetzt von besonderem Interesse ist, da die 30-jährigen Renditen innerhalb einer Woche um etwa 19 Basispunkte gestiegen sind.

Das Protokoll der Eurozone… Ich denke, die Meinungsverschiedenheiten über den Exekutivrat sind ziemlich bekannt, und da aus dem Treffen keine Entscheidungen hervorgehen, wird dies wohl keine große Quelle für Schlagzeilen sein.

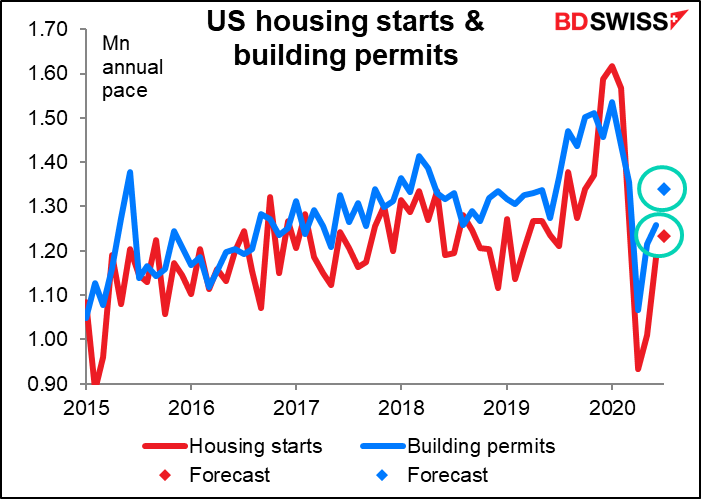

Der US-Wohnungsmarkt dürfte seine Stärke bei Baubeginn und den Baugenehmigungen am Dienstag und beim Verkauf bestehender Häuser am Freitag zeigen. Es wird erwartet, dass die Baubeginne um 4,1% und die Baugenehmigungen sogar noch schneller um 6,5% steigen werden, in Erwartung einer Beschleunigung der Bautätigkeit in der Zukunft.

Und für Freitag wird erwartet, dass die Verkäufe bestehender Eigenheime noch weiter steigen werden: +12.9%.

Starke Wohnungsmärkte scheinen in dieser Rezession eine internationale Anomalie zu sein (Großbritannien ist die große Ausnahme), da die Hypothekenzinsen Rekordtiefststände erreicht haben, während gleichzeitig Menschen in der ganzen entwickelten Welt plötzlich entdecken, dass sie a) von zu Hause aus arbeiten können und b) dazu einen freien Raum für ein Büro brauchen. Warum nicht in die „Vorstädte ziehen und ein vollwertiges Haus bekommen: mehr Platz für weniger Geld“? Auch Unternehmen sind von dieser Idee begeistert, da sie bei der Miete sparen können (und ihre Mitarbeiter dazu bringen können, ihren eigenen Arbeitsraum zur Verfügung zu stellen). Wir haben in der vergangenen Woche in Kanada das gleiche Phänomen beobachtet, als die Baubeginne sprunghaft angestiegen sind – sie sind jetzt höher als noch im Januar und Februar. Die Verkäufe von Eigentumswohnungen in der Innenstadt von Vancouver stürzten im Juli um 18% im Jahresvergleich ab, während die Hausverkäufe im nahe gelegenen Fraser Valley, 123 km entfernt, um 56% stiegen.

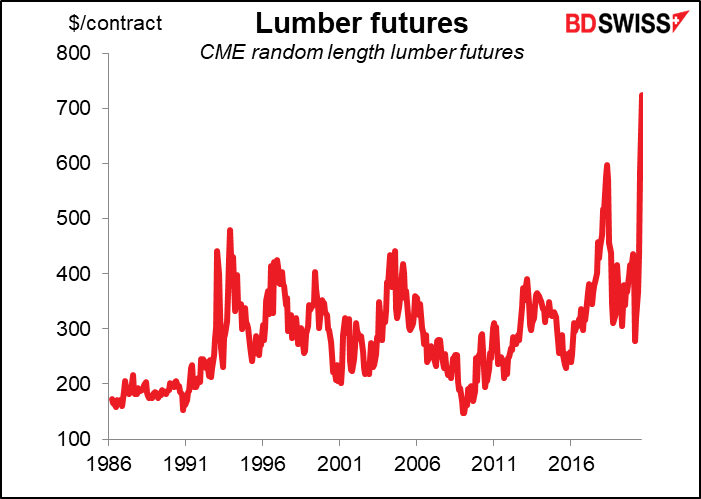

Ein Ergebnis dieses globalen Ansturms in die Vorstädte: Während Gold und Silber die ganze Aufmerksamkeit auf sich gezogen haben, erreichten die Holz-Futures in dieser Woche ein Rekordhoch.

Tatsächlich wurde die Handelswelt zwar durch den Höhenflug von Silber und dem galoppierenden Gold in den Bann gezogen, aber beide wurden in diesem Jahr durch den Anstieg in Holz übertroffen. Baum fällt!

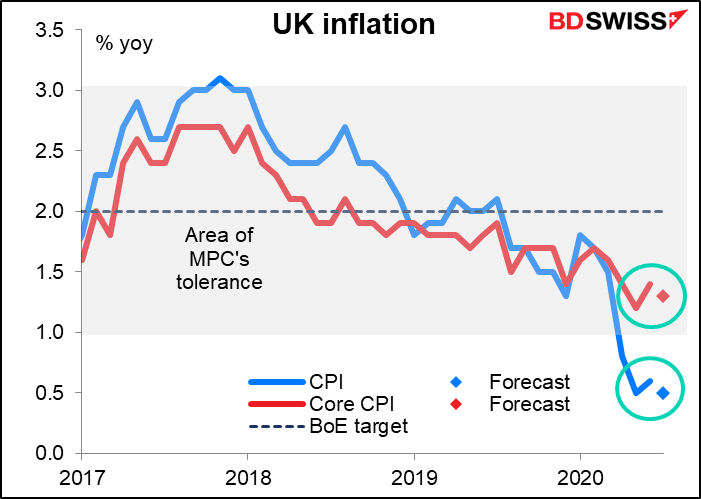

Großbritannien veröffentlicht seine Inflationsdaten am Mittwoch und die Einzelhandelsumsätze am Freitag. Im Gegensatz zu den USA wird erwartet, dass sowohl führende als auch Kerninflation niedriger ausfallen werden. Das bedeutet höhere Realrenditen = gut für das Pfund Sterling? Oder macht es einfach eine weitere Lockerung wahrscheinlicher = schlecht für das Pfund Sterling? Ich vermute Letzteres. Der Unterschied besteht darin, dass die Fed wahrscheinlich nicht auf eine höhere Inflation reagieren wird, aber die Bank of England könnte auf eine niedrigere Inflation reagieren.

Kanada gibt seine Inflationsdaten am Mittwoch bekannt (keine Prognosen verfügbar) und Japan am Freitag (Prognosen verfügbar, aber zu langweilig, um sich damit zu beschäftigen).

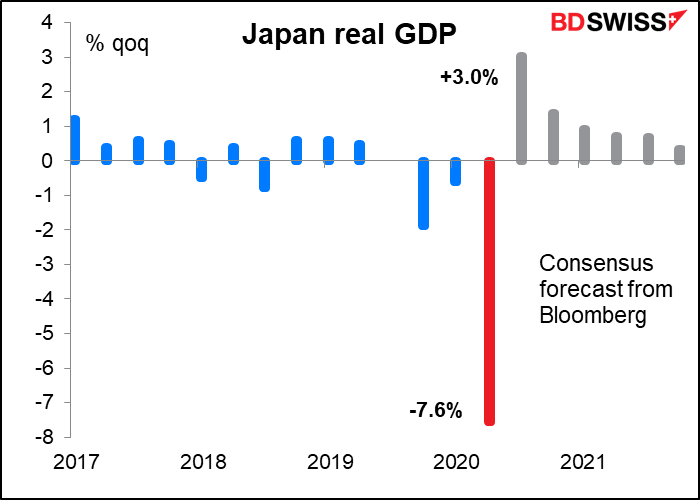

Der wichtigste Indikator für Japan in der kommenden Woche wird die Veröffentlichung des japanischen BIP für das zweite Quartal am Montagmorgen sein. Es wird ein Rückgang von -7,6% im Vergleich zum Vorquartal erwartet, was nicht schlecht ist, so wie die Dinge laufen – die USA lagen bei -9,5% im Vergleich zum Vorquartal, die Eurozone bei -12,1%, und ich wage nicht einmal, Großbritannien zu erwähnen (-20,4%, und nein, das ist nicht SAAR, das ist nur im Vergleich zum Vorquartal.) (Siehe die heutige Wochenzeitung für weitere Informationen dazu).

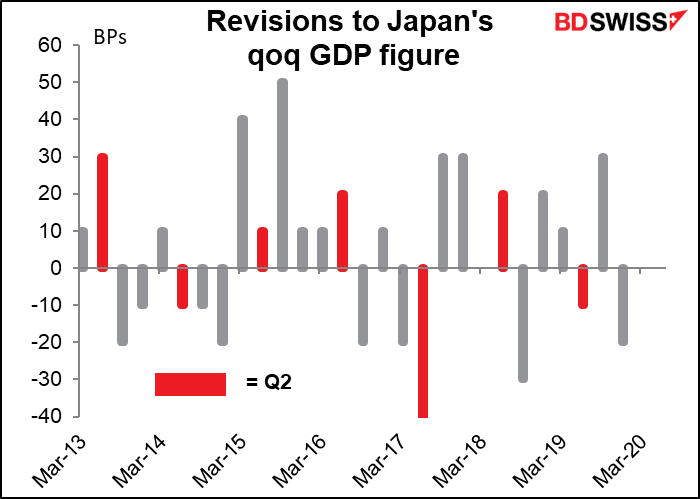

Bei einem können Sie sich jedoch sicher sein: Egal wie hoch die Zahl des japanischen Bruttoinlandsprodukts auch sein mag, sie wird revidiert werden – wahrscheinlich erheblich. Und diese Revisionen können Jahre später revidiert werden, da die endgültigen Steuerzahlen erst nach dem Ende des Finanzjahres im kommenden März vorliegen.

Nach Angaben der OECD änderten sich Japans reale vierteljährliche BIP-Zahlen von 2001 bis 2018 um durchschnittlich 0,4 Prozentpunkte zwischen den ersten Schätzungen und den Schätzungen ein halbes Jahr später und waren damit die höchsten unter den G7-Staaten. Der Rest lag im Durchschnitt alle unter 0,3 ppt, wobei die USA unter 0,2 ppt lagen. (Tut mir leid, ich kann das Originaldokument der OECD nicht finden, nur dieser Artikel bezieht sich darauf).

Das Hauptproblem liegt in der Messung der Investitionsausgaben, die fast 20% des BIP ausmachen. Die erste Zahl verwendet Produktionsdaten, während die revidierte Zahl vierteljährliche Unternehmensumfragen verwendet, die erst eine Woche vor der revidierten BIP-Zahl herauskommen. Die Revisionen haben sogar Kontraktionen in Expansionen umgewandelt, wie z.B. 2015 das BIP für Q3, das ursprünglich auf -0,8% im Vergleich zum Vorquartal geschätzt wurde, dann aber auf +1,0% revidiert wurde, und Monate, wenn nicht Jahre später, wird alles wieder revidiert, sobald die Steuern bezahlt sind. Diese Revisionen haben ganze Rezessionen in Expansionsphasen verwandelt.

Japan veröffentlicht am Mittwoch auch seine Handelsdaten und Maschinenbestellungen.