Vor einiger Zeit sah es so aus, als seien Zentralbanken für den Forexmarkt irrelevant. Da die Geldpolitik auf absehbare Zeit auf Eis gelegt wurde, konzentrierte sich der Markt auf neu verfügbare hochfrequente Wachstumsindikatoren und die täglichen Virus-Updates, um zu sehen, welche Wirtschaft am schnellsten wieder auf die Beine kommt. Und natürlich auf die Fiskalpolitik: Welche Regierung tut am meisten und hilft ihrer Wirtschaft am stärksten?

Wir haben zu früh gesprochen! Die soeben zu Ende gegangene Woche war geprägt von Erwartungen an – und Überraschungen über – das Protokoll der letzten Sitzung der Fed zur Festlegung der Politik, und die kommende Woche wird vom jährlichen Symposium der Kansas City Fed geprägt sein. Das Symposium findet normalerweise in der Resortstadt Jackson Hole in Wyoming statt, aber dieses Jahr wird es virtuell abgehalten (damit auch Sie teilnehmen können!). Viele der Großen und Wichtigen des Zentralbankwesens werden im Cyberspace versammelt sein, um „Pläne für die kommenden zehn Jahre“ zu diskutieren. Informationen über das Symposium werden wahrscheinlich auf der Website der Kansas City Fed veröffentlicht.

(Während Sie suchen, möchten Sie vielleicht Wilbert Harrison zuhören, wie er über Kansas City singt. Nur zu Ihrer Information: Vor vielen Jahren war ich auf einer Geschäftsreise in Kansas City und musste feststellen, dass es zu meiner Enttäuschung keine Kreuzung mehr zwischen der 12th Street und Vine gibt. Ich bezweifle auch, dass die Fed-Präsidentin von KC Esther George eine der „verrückten kleinen Frauen“ ist, die in dem Lied erwähnt werden).

Der Veranstaltungsort wurde bereits mehrfach genutzt, um wichtige politische Veränderungen zu signalisieren. Die Ansprachen des damaligen Vorsitzenden Ben Bernanke für die Jahre 2010 bis 2012 deuteten auf eine neue Runde von Fed-Anreizen hin: QE2 im November 2010, Operation Twist im September 2011 und QE3 im September 2012. Der damalige Vorsitzende der Europäischen Zentralbank (EZB), Mario Draghi, stahl 2014 die Show, als er eine Reihe von radikalen Änderungen in der Politik vorschlug, die in der früheren Orthodoxie der EZB undenkbar gewesen wären.

Natürlich hängt viel vom Timing ab: Wenn keine größeren Änderungen anstehen, werden auch keine größeren Änderungen angekündigt. Aber da der Offenmarktausschuss (FOMC) der Fed der Meinung ist, dass sie die Überprüfung ihres geldpolitischen Rahmens „in naher Zukunft“ abschließen sollte, wie die Protokolle vom Mittwoch zeigten, werden alle darauf warten, welche Bomben der Fed-Vorsitzende Powell abwerfen wird.

Wir haben noch nicht den vollständigen Zeitplan, aber laut dem wöchentlichen Veranstaltungskalender der Fed wird der Vorsitzende Powell um 09:10 EST, also um 13:10 GMT, mit einer Rede über die Überprüfung des geldpolitischen Rahmens beginnen. Wir alle erwarten von Powell eine große Enthüllung, die dann auf der FOMC-Sitzung am 16. September zu einer formellen Änderung führen würde, die vielleicht in einigen Änderungen der vierteljährlichen Zusammenfassung der Wirtschaftsprognosen, die diese Sitzung begleiten wird, zum Ausdruck käme.

Sie können sich die Präsentation auf dem YouTube-Kanal der Kansas City Fed ansehen.

Wie aus den Protokollen vom Mittwoch hervorgeht, scheint die Kontrolle der Renditekurven vorerst vom Tisch zu sein, aber es bleibt eine gewisse Debatte über die Umstellung auf ein durchschnittliches Inflationsziel und die Klarstellung der Absichten des Ausschusses nicht nur in Bezug auf die Zinssätze, sondern auch in Bezug auf den Kauf von Vermögenswerten. Da frage ich mich, was er dazu sagen kann; es scheint noch keinen Konsens zu geben. Vielleicht wird er einfach die Diskussion zusammenfassen und sagen, welche Alternativen in Betracht gezogen werden, ohne eine Schlussfolgerung darüber zu ziehen, was schließlich im September entschieden wird.

Powells Äußerungen werden wahrscheinlich die gleiche Marktreaktion hervorrufen, die das Protokoll vom Mittwoch hervorrief oder hervorrufen würde. Das heißt, wenn er auch davon absieht, einen Zeitplan aufzustellen oder zu bestätigen, dass die Fed auf ein durchschnittliches Inflationsziel zusteuert, dann wird der Dollar wahrscheinlich steigen (wie er es nach der Veröffentlichung des Protokolls tat). Wenn er andererseits einige Hinweise auf bevorstehende politische Veränderungen gibt … nun, dann wird der Dollar zweifellos reagieren, je nachdem, wie diese Veränderungen aussehen.

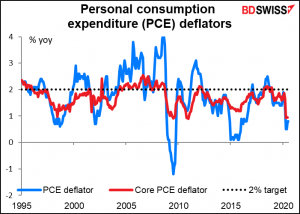

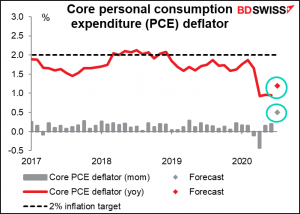

Ein durchschnittliches Inflationsziel würde letztendlich niedrigere Realrenditen bedeuten, da die Fed die nominalen Zinssätze auch bei steigender Inflation nicht anheben würde. Und da der Kerndeflator der persönlichen Konsumausgaben (PCE), ihr wichtigster Inflationsindikator, seit 1995 in 75% der Fälle unter dem 2%-Ziel lag, bedeutet dies, dass sie wahrscheinlich noch viel mehr tun müssten, um die Inflation in die Höhe zu treiben, und sie lange Zeit hoch halten müssten, um verlorenen Boden wettzumachen. Das würde also einen schwächeren Dollar bedeuten.

Bisher wissen wir auch, dass Macklem, Gov. der Bank of Canada, am Donnerstag sprechen wird. Das ist der Tag, nachdem die Bank of Canada einen Workshop zum Thema „Towards the 2021 renewal of the Bank of Canada’s Monetary Policy Framework“ (Auf dem Weg zur Erneuerung des geldpolitischen Rahmens der Bank of Canada im Jahr 2021) veranstaltet. Vielleicht bekommen wir davon ein paar Hinweise darauf, worüber sie nachdenken, obwohl es natürlich noch in den Anfängen steckt. Und am Freitag wird die Gouverneur Bailey der Bank of England sprechen; auch seine Bank hat ihre politischen Instrumente überprüft, und er könnte etwas Spannendes zu sagen haben. Vielleicht aber auch nicht.

Auch die EZB wird derzeit einer ähnlichen Überprüfung ihres geldpolitischen Rahmens unterzogen. Es ist noch nicht bekannt, ob jemand von der EZB daran teilnehmen wird, aber falls es jemand tut, könnte er das Treffen nutzen, um auch seine Absichten zu klären. Das Protokoll der EZB-Sitzung vom Donnerstag deutete an, dass im September einige Änderungen anstehen könnten. Das Protokoll erwähnte diese Möglichkeit mehrmals, mit schrägen Kommentaren wie „Es wurde allgemein betont, dass zum Zeitpunkt der von den EZB-Mitarbeitern erstellten Projektionen vom September mehr Informationen für eine Neubewertung dieses Profils und der Auswirkungen auf die mittelfristigen Aussichten für die Tätigkeit zur Verfügung stehen würden“ und „Auf seiner September-Sitzung wäre der EZB-Rat besser in der Lage, den geldpolitischen Kurs und seine geldpolitischen Instrumente neu zu bewerten“. Ich bezweifle, dass sie im September irgendwelche Maßnahmen ergreifen würden, aber sie könnten zumindest damit beginnen, anzugeben, welche Maßnahmen sie wahrscheinlich ergreifen würden, wenn sie es für notwendig erachten. Die heutigen vorläufigen Einkaufsmanagerindizes (PMIs) der Eurozone, die zeigen, dass die Erholung der Eurozone ins Stocken geraten ist, erhöhen den Druck auf sie nur noch weiter, vorbeugende Maßnahmen zu ergreifen.

Daten der Woche: hauptsächlich US: persönliche Einkommen & Ausgaben, PCE, Gebrauchsgüter

Es steht nicht viel auf dem Wochenplan, und die Daten, die es gibt, stammen hauptsächlich aus den USA. Persönliche Einkommen und Ausgaben am Freitag werden der Höhepunkt sein, zusammen mit den Bestellungen von Gebrauchsgütern am Mittwoch.

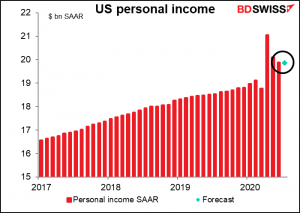

Es wird erwartet, dass das persönliche Einkommen leicht rückläufig sein wird (-0,1% im Vergleich zum Vormonat), aber damit würde es immer noch deutlich über dem Niveau vor der Pandemie liegen, da die staatliche Unterstützung an die Arbeitslosen fließt. Dies dürfte sich jedoch bis zum nächsten Monat ändern, wenn die Quellen versiegen.

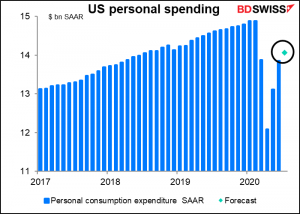

Die persönlichen Ausgaben dürften jedoch weiterhin schwach bleiben, auch wenn sich die allmähliche Erholung fortsetzt (+1,5% im Vergleich zum Vormonat). Also wieder über dem Niveau vom März, aber immer noch deutlich unter dem Niveau vor der Pandemie (94,5% des Durchschnitts von Januar bis Februar). Da die Sparquote auf 29% geschätzt wird, wird es für die Erholung schwierig sein, an Fahrt zu gewinnen.

Die persönlichen Einkommens- und Ausgabendaten werden mit den Deflatoren der persönlichen Konsumausgaben (PCE) ausgewiesen. Früher hätte ich gesagt, dass dies die wichtigsten Indikatoren der Woche sind, da sie die bevorzugten Inflationsindikatoren der Fed sind, aber der Markt ist nicht so sehr auf die Inflation ausgerichtet wie vor der Pandemie.

Dennoch gab es letzte Woche eine bemerkenswerte Reaktion, als der Erzeugerpreisindex und der Verbraucherpreisindex (VPI) für Juli deutlich höher ausfielen als erwartet. Es war faszinierend zu sehen, wie der Dollar nach den Nachrichten nachgab – in früheren Tagen stiegen die Währungen, wenn sich die Inflation beschleunigte, weil die Nachrichten es wahrscheinlicher machten, dass die Zentralbank die Zinssätze anheben würde. Jetzt, da die Zentralbanken (in diesem Fall die Fed) auf unbestimmte Zeit auf Eis gelegt sind, bedeutet jede Beschleunigung der Inflation lediglich einen Rückgang der Realzinsen, was sich negativ auf die Währung auswirkt.

In diesem Fall könnten wir sehen, wie der Dollar wieder schwächer wird, wenn sich der Deflator für die Ausgaben der persönlichen Konsumausgaben, die bevorzugte Inflationsmaßnahme der Fed, beschleunigt. Insbesondere da die Fed jetzt darüber diskutiert, Inflationsüberschreitungen zuzulassen, besteht keine Möglichkeit, dass etwas anderes als die Inflation der Weimarer Ära sie davon überzeugen könnte, mit einer Straffung zu beginnen.

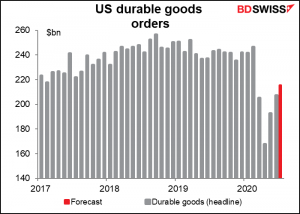

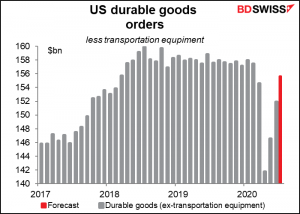

Es wird erwartet, dass sich die US-Aufträge für Gebrauchsgüter weiter erholen, aber deutlich unter dem Niveau vor der Pandemie bleiben. Dies ist anscheinend ein sehr langsamer Prozess. Aber zumindest wird erwartet, dass die Aufträge das Niveau vom März übertreffen werden.

Das Problem scheint sich auf den Transportsektor zu konzentrieren. Ohne Transportausrüstungen werden die Aufträge voraussichtlich nur 1,3% unter dem Januar/Februar-Durchschnitt liegen, verglichen mit -11,6% für die Gesamtzahl.

Die zweite Schätzung des US-BIP für das 2. Quartal erscheint am Donnerstag. Sie wird wahrscheinlich auf die eine oder andere Weise revidiert werden, aber ich denke, nach dem anfänglichen Schock von -32,9% werden sich die Leute nicht allzu sehr über eine Revision um ein paar Prozentpunkte auf die eine oder andere Weise ärgern.

Außerdem erhalten wir am Dienstag den Richmond Fed Manufacturing Index und den Conference Board Consumer Sentiment Index. Es wird erwartet, dass der Richmond Fed-Index im Vergleich zum Vormonat unverändert bleibt, was eine gute Nachricht wäre; der Empire State Index stürzte ab und der Philadelphia Fed-Index fiel stärker als erwartet. Beide blieben jedoch im positiven Bereich, was bedeutet, dass sich die Expansion zwar verlangsamt, aber immer noch wächst. Obwohl dem Richmond-Index nicht so viel Aufmerksamkeit geschenkt wird wie den beiden zuvor veröffentlichten Indizes, korreliert er doch besser mit dem überaus wichtigen Einkaufsmanagerindex des Institute of Supply Management (ISM) und ist damit wahrscheinlich der wichtigste der fünf regionalen Fed-Indizes.

Es wird erwartet, dass der Index des Conference Board etwas ansteigt, aber nicht wieder den Stand vom Juni erreicht. Das ist keine Überraschung, da Millionen von Menschen arbeitslos bleiben und die Zahl der Todesopfer durch das Virus weiter steigt. Ich bin Amerikaner, und ich werde bis, wie ich hoffe, zum 4. November, dem Tag nach der Präsidentschaftswahl, null Vertrauen haben.

Außerdem werden am Dienstag neue Häuser verkauft und am Donnerstag stehen weitere Hausverkäufe an.

Und natürlich werden wir nach dem überraschenden Anstieg der Erstanträge auf Arbeitslosenunterstützung in dieser Woche abwarten, ob das nur ein Einzelfall oder der Beginn eines Trends war. Außerdem liegen die Folgeanträge eine Woche hinter den Erstanträgen zurück. Wir werden gespannt sein, wie viele dieser neuen Arbeitslosen in dieser Woche vom Arbeitsmarkt aufgenommen wurden.

Außerhalb der USA steht während der Woche nicht so viel auf dem Programm. Keine wichtigen UK-Indikatoren. Es wird keine formellen Brexit-Gespräche geben, aber die Verhandlungsführer und ihre Teams werden sich in der kommenden und der nächsten Woche je nach Bedarf zu „Fachsitzungen“ treffen. Ich vermute, dass diese Sitzungen in der Tat notwendig sein werden, da die Gespräche überhaupt keine großen Fortschritte gemacht haben.

Der jüngste Streit zeigt nur, wie hartnäckig die Probleme sind: Es geht um die Fähigkeit der britischen Transportindustrie, Lasten aufzunehmen, während sie auf dem Kontinent unterwegs sind. Im Grunde macht das sehr viel Sinn, denn a) es ist verschwenderisch und umweltschädlich, wenn sie leer herumfahren, b) sie sind keine große Konkurrenz für die EU-LKWs, da sie teurer sind, und c) die EU-LKWs können Ladungen im Vereinigten Königreich aufnehmen, warum also nicht auf Gegenseitigkeit fahren? Aber die EU hält sich zurück, einfach weil sie nicht will, dass Großbritannien den gleichen Zugang zur EU hat wie zu seiner Zeit als Mitglied. In der Zwischenzeit haben die Gespräche Großbritanniens mit den USA, Japan und sogar Neuseeland kaum Fortschritte gemacht.

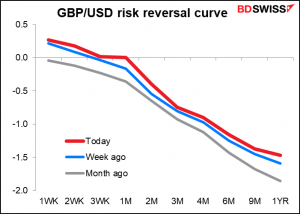

Aber Brexit scheint für den Forexmarkt kein großes Thema mehr zu sein. Die Risikoumkehrungen haben in letzter Zeit zugenommen, und auf jeden Fall zeigen sie keinen großen Ruck um den Fünf- und Sechsmonatszeitraum, der das Ende des Jahres abdecken würde, wenn Großbritannien wahrscheinlich ohne ein Handelsabkommen aus der EU ausbrechen wird. Vielleicht ist das bereits im Preis enthalten? Oder geht man davon aus, dass Premierminister Boris „The Big Umbrella“ Johnson wie schon zuvor einknicken wird?

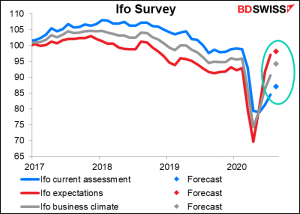

Der einzige wichtige EU-Indikator ist die Ifo-Umfrage vom Dienstag. Es wird erwartet, dass er relativ optimistisch sein wird. Das könnte dazu beitragen, die Aussichten für die Eurozone nach den enttäuschenden Einkaufsmanagerindizes vom Freitag wieder zu beleben.

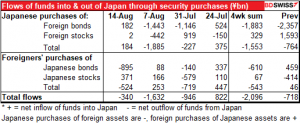

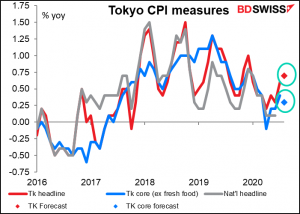

Japan gibt am Freitag die Tokioter VPI-Daten bekannt. Es wird erwartet, dass sie eine leichte Beschleunigung der Inflation zeigen werden, aber zu diesem Zeitpunkt träumt niemand davon, dass sie irgendwelche Auswirkungen auf das Denken der Bank of Japan haben werden. Die einzige Frage ist, ob sinkende Realrenditen in Japan mehr japanisches Geld ins Ausland schicken würden.

Die Japaner haben in der letzten Woche ihre Käufe von Auslandsanleihen zurückgefahren, während Ausländer ihre Verkäufe von japanischen Anleihen intensiviert haben. Das Ergebnis war nur ein sehr geringer Mittelabfluss aus Japan. Dies könnte den JPY weiter untermauern. Ich gehe jedoch davon aus, dass ein gewisses Maß an „Reflexivität“ (um George Soros‘ berühmten Begriff zu verwenden) im Spiel ist. Das heißt, wenn der Yen stärker wird, nutzen japanische Investoren die Währung aus, um Vermögenswerte im Ausland zu kaufen. Dies führt zu einer Schwächung der Währung, woraufhin sie entweder ihre Käufe einschränken oder Gewinne mitnehmen.