Wir haben eine beispiellose Flut von Aktivitäten von Zentralbanken und Regierungen auf der ganzen Welt erlebt, zu zahlreich, um sie einzeln aufzuzählen. Die beste Zusammenfassung der Maßnahmen, die ich je gesehen habe, ist die auf Quarz, die ihre Seite aktualisieren, wenn neue Maßnahmen auftreten.

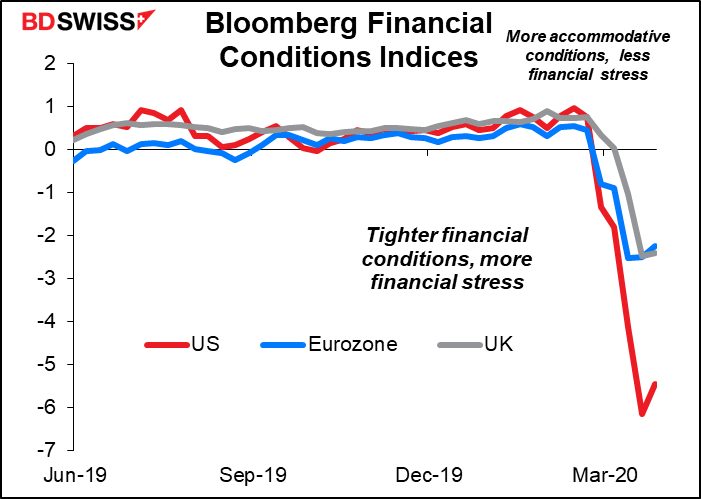

Die Ergebnisse dieser umfassenden Bemühungen beginnen, sich auf den Märkten abzuzeichnen. Die Indizes der finanziellen Bedingungen haben sich nicht weiter verschlechtert, obwohl sie sich kaum verbessert haben.

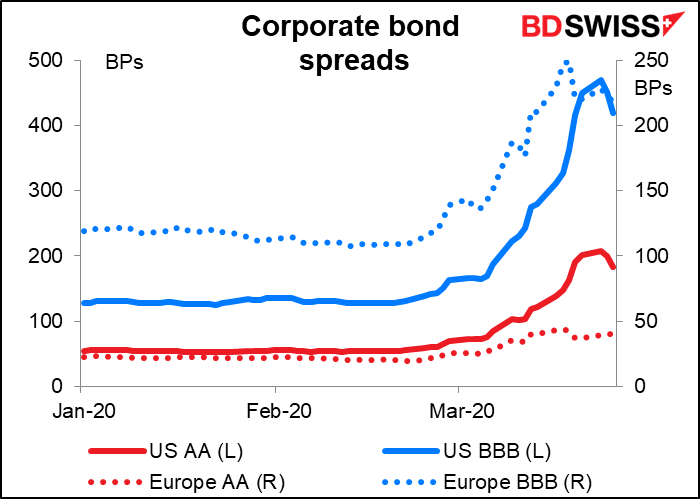

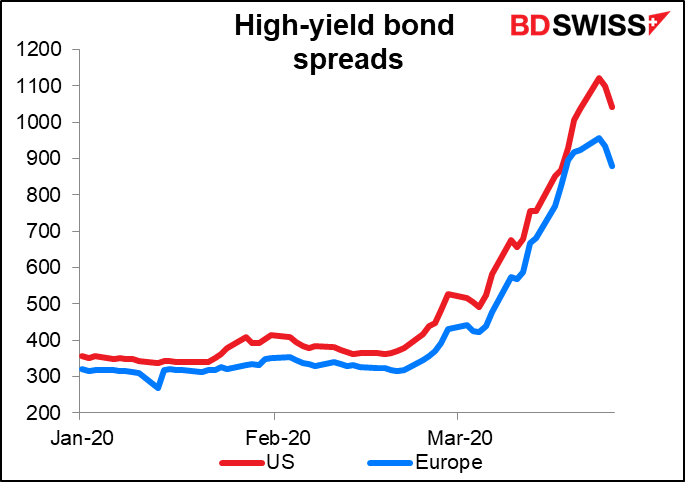

Wir können dieses Muster bei den Spreads von Unternehmensanleihen erkennen, die sich nicht mehr ausweiten, aber auch kaum noch verengen.

Einschließlich der Hochzinsanleihen, den riskantesten.

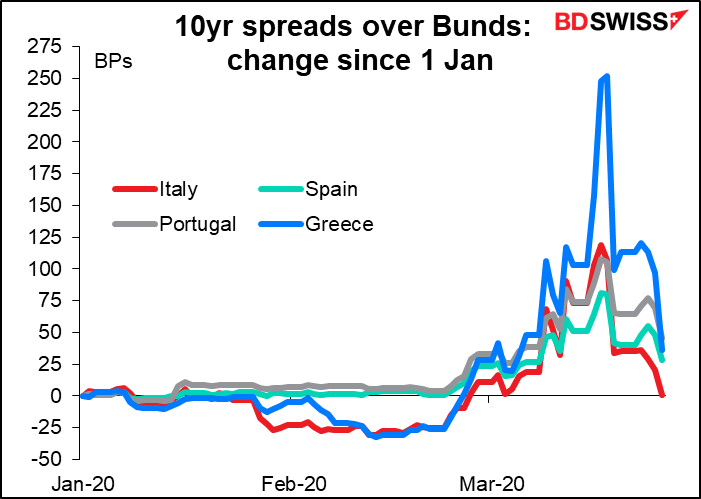

Offizielle Maßnahmen haben einen beträchtlichen Erfolg bei der Verringerung der Spreads bei Anleihen der Euro-Peripherie gehabt. Die italienischen Spreads sind dank des neuen Pandemie-Notkaufprogramms (PEPP) der EZB sogar wieder auf den Stand vom Jahresanfang zurückgekehrt. Mit der Einrichtung des PEPP hat die EZB ihre selbst auferlegte Beschränkung des Kaufvolumens von Anleihen eines Landes aufgegeben. Diese Änderung wird es ihr ermöglichen, das Geld gezielt an schwer betroffene Länder wie Italien zu vergeben, in Übereinstimmung mit dem Versprechen von EZB-Präsident Lagarde, dass „es keine Grenzen für unser Engagement für den Euro gibt“.

Der LIBOR-OIS-Spread, der die Differenz zwischen besicherten und unbesicherten Krediten misst, ist immer noch recht hoch, insbesondere in Dollar. Das ist ein Zeichen von Nervosität bei der Kreditvergabe. Allerdings ist er bei weitem nicht so hoch wie während der globalen Finanzkrise 2008/09.

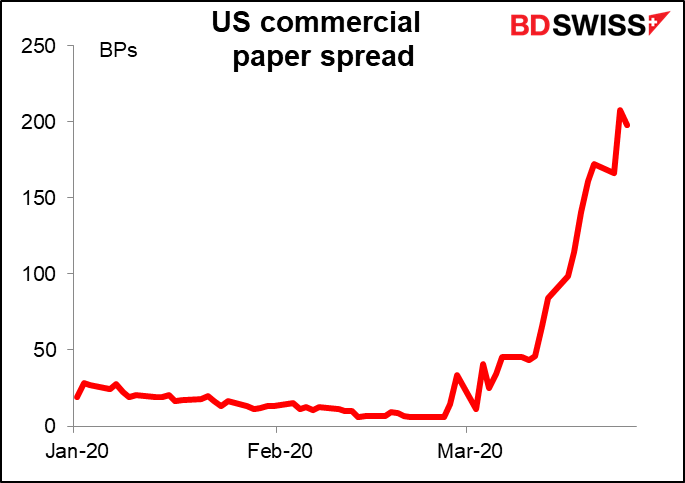

Und die US-Commercial-Paper-Spreads sind trotz der Einrichtung der Commercial-Paper-Finanzierungsfazilität durch die US-Notenbank überhaupt nicht gekommen.

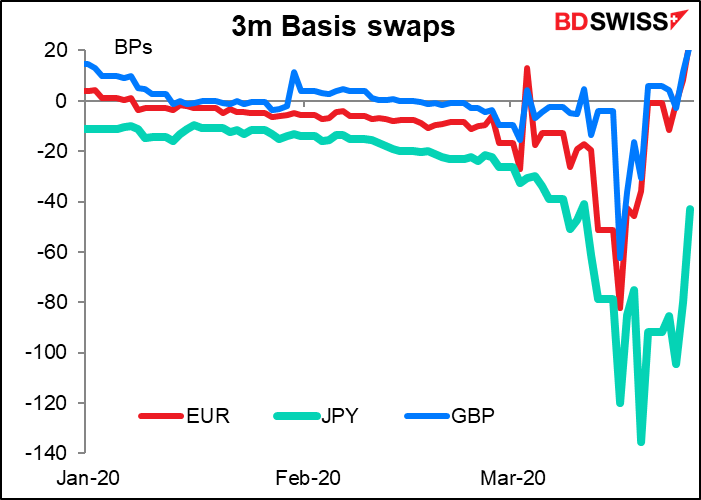

Ein Bereich, in dem die Zentralbanken mehr Erfolg hatten, ist die Versorgung mit Dollar. Durch die liberale Bereitstellung von Dollar durch die Fed über Swap-Vereinbarungen mit ausländischen Zentralbanken hat sich der Währungsbasis-Swap merklich durchgesetzt. Dadurch wurde der Aufwertungsdruck auf den Dollar weitgehend abgebaut.

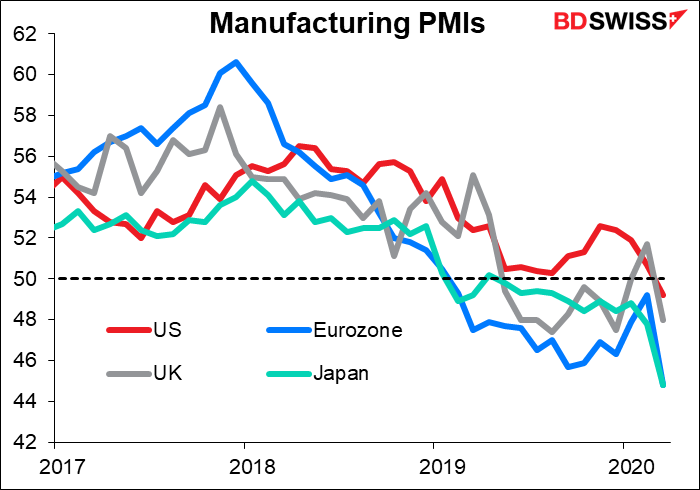

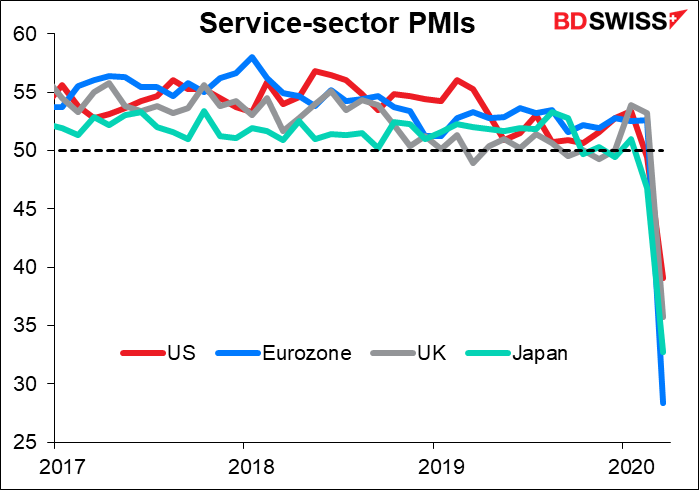

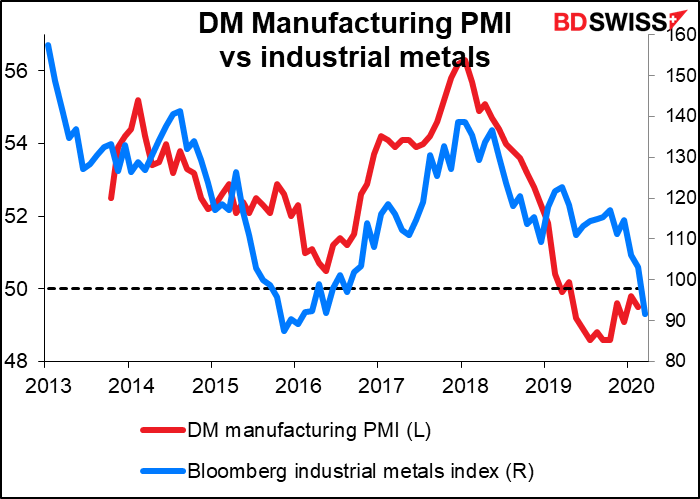

Unterdessen beginnen wir die Auswirkungen auf die Weltwirtschaft gerade erst zu spüren. Die vorläufigen Markit-Einkaufsmanagerindizes (PMIs) fielen auf Rekordtiefs in den großen Industrieländern. Es ist besonders auffällig, dass der Dienstleistungssektor die Hauptlast der Verlangsamung trägt und nicht das verarbeitende Gewerbe, wie 2008 geschehen.

Die Auswirkungen auf den Dienstleistungssektor scheinen ziemlich genau dem Verlauf des Virus gefolgt zu sein, da die Länder, die früher betroffen waren (oder zumindest eingeräumt haben, dass sie früher betroffen waren), den stärksten Rückgang verzeichneten.

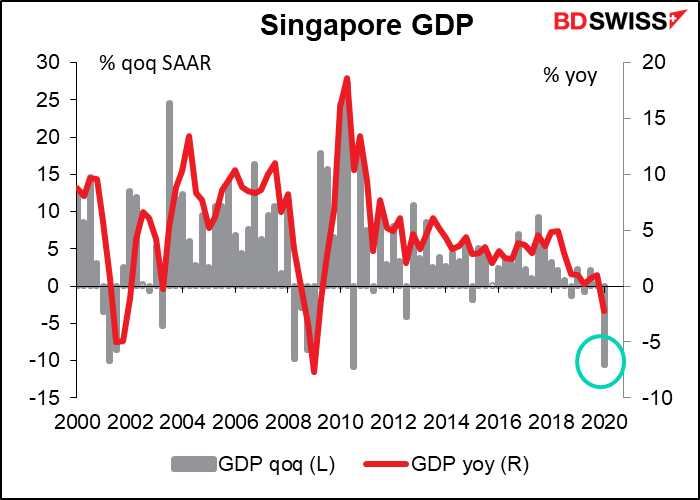

Wir können eine Ahnung davon bekommen, wie sich das Virus wahrscheinlich auf die Volkswirtschaften auswirken wird, wenn wir einen Blick auf Singapur werfen, das als erstes Land das BIP für das erste Quartal bekannt gegeben hat. Es war ein erstaunlicher Rückgang

Was können wir aus all dem schließen?

- Die Rolle der politischen Entscheidungsträger, insbesondere der Zentralbanken, ist vorerst beendet. Die Finanz- und Währungsbehörden auf der ganzen Welt haben gezeigt, dass sie bereit sind, alles zu tun, was nötig ist, um ihre Wirtschaft über diese Krise hinweg zu bringen. Natürlich wird es später noch einige Feinabstimmungen geben. Mehr Geld und andere Maßnahmen könnten notwendig sein, wenn sich die Krise weiter hinzieht. Aber das sind nur Details; der Wille ist eindeutig vorhanden. Einige der heute ergriffenen Maßnahmen könnten Auswirkungen auf die künftige Geld-, Steuer- und Sozialpolitik haben, wie die deutsche „Kein Defizit“-Zusage oder vielleicht sogar EU-weite „Coronabonds“. Auch das vom US-Senat verabschiedete Rettungspaket könnte die US-Sozialpolitik erheblich umgestalten.

- Die Torschlusspanik des Dollar ist vorbei. Die Swap-Vereinbarungen der Fed mit anderen Zentralbanken und die verstärkten Dollar-Auktionen dieser Zentralbanken scheinen einen Großteil des dringenden Ansturms auf den Dollar befriedigt zu haben. Wir können nun das Wiederauftauchen der wirtschaftlichen Fundamentaldaten als treibende Kraft auf dem Markt sehen.

Ich würde argumentieren, dass das für den Dollar nichts Gutes verheißt, denn die USA sind im Umgang mit dem Virusproblem so weit hinter anderen Ländern zurück. Der Mangel an Krankenhausbetten und die völlige, totale und vollständige Inkompetenz des Trump-Regimes, ganz zu schweigen von seinen geistesgestörten, verrückten Kommentaren und unverschämten Lügen auf den Pressekonferenzen über das Virus machen es wahrscheinlicher, dass die USA in eine Katastrophe stolpern werden. Während andere Länder eine Politik verfolgen, die sich von den Wissenschafts- und Gesundheitsbehörden leiten lässt, denkt Trump nur an die Auswirkungen dieser Abschaltung auf seine Wiederwahlchancen. (Mit den berühmten Worten des EU-Politikers Jean-Claude Juncker: „Wir alle wissen, was wir tun müssen, wir wissen nur nicht, wie wir danach wiedergewählt werden können“).

- Der Schwerpunkt liegt nun auf der Frage „Wie lange wird dies andauern und wie wird die Erholung aussehen?“

Für die erste Frage verweise ich auf Dr. Anthonyi Fauci, Direktor des Nationalen Instituts für Allergie und Infektionskrankheiten und Mitglied der Coronavirus-Taskforce des Weißen Hauses, der sich zum Helden Amerikas entwickelt, während er darum kämpft, Trumps Gunst zu erhalten und gleichzeitig seine Lügen, Verzerrungen und Fehler zu korrigieren. Dr. Fauci sagte: „Nicht Sie machen die Zeitvorgaben, sondern das Virus.“

Es scheint einen anderen Ansatz zu geben zwischen Europa, das sich auf eine unbegrenzte totale Abriegelung zubewegt (hier in Zypern können wir verhaftet werden, weil wir uns unerlaubt außerhalb des Landes aufhalten), und den USA, die nicht nur eine weitaus weniger strenge Politik verfolgen, sondern auch die relativ baldige Aufhebung der bescheidenen Beschränkungen diskutieren, die sie eingeführt haben. Trump hat gefordert, dass die Menschen an Ostern, das in den USA am Sonntag, dem 12. April, wieder in die Kirche gehen. Das wird in Europa nicht passieren.

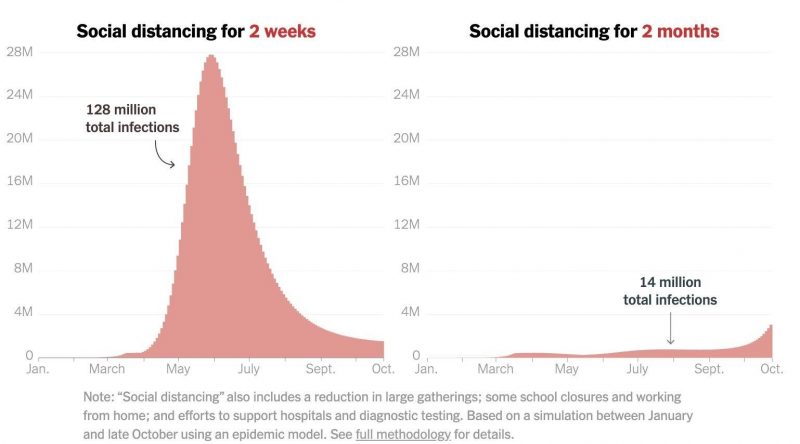

Die New York Times hat eine Studie über die Auswirkungen der sozialen Distanzierung und die Auswirkungen eines kürzeren oder längeren Zeitraums durchgeführt. Sie argumentiert, dass „die schnelle Rückkehr zur Normalität ein historischer Fehler sein könnte, der zu einer Explosion von Infektionen, Krankenhauseinweisungen und Todesfällen führen würde“. Aber es bleibt abzuwarten, ob Trump überzeugt werden kann.

Es bleibt auch abzuwarten, ob diese Analyse richtig ist. Eine Studie von Wissenschaftlern der Universität Oxford hat diese Argumentation in Frage gestellt. Andere haben diese Studie in Frage gestellt. Dies ist nicht mein Fachgebiet, daher werde ich keine Meinung dazu abgeben. Ich persönlich werde jedoch sagen, dass ich in meinem Zimmer bleibe.

In der Zwischenzeit wollen die Investoren wissen, wie die Erholung aussehen wird: Wird es eine V-förmige schnelle Erholung sein, wie sie nach der SARS-Epidemie im Jahr 2002 erfolgte? Ein U, mit einer langsameren Erholung? Oder vielleicht ein L: nach unten, aber noch lange nicht wieder nach oben. (Die gleiche Frage wurde Anfang der 2000er Jahre auch bzgl. der japanischen Wirtschaft gestellt, nur dass wir damals auch das japanische Hiragana- und Katakana-Alphabet zur Auswahl hatten, für insgesamt 98 zusätzliche Buchstaben). Bis jetzt scheint die erste Etappe ganz klar zu sein: scharf nach unten. Danach ist es eine Frage für Epidemiologen, nicht für Wirtschaftswissenschaftler.

Auswirkung auf Währungen: gemischt

Wenn sich die Wissenschaftler über die angemessene Art und Weise des Umgangs mit dem Virus einigen, kann es sein, dass die Währungen anfangen zu differenzieren, je nachdem, wie gut jede Regierung die Vorschriften durchsetzt und wie die Aussichten auf eine Erholung sind. In dieser Hinsicht denke ich, dass die Währungen auf FIFO-Basis aussortiert werden könnten: first in, first out. Das heißt, die Bereiche, die als erste mit dem Virus in Berührung gekommen sind, werden wahrscheinlich auch als erste aussteigen und sollten entsprechend profitieren. China war offensichtlich das erste betroffene Land, aber es beginnt sich folgendes abzuzeichnen: Bis zum 24. März hatten 71,7% der kleinen und mittleren Unternehmen ihre Tätigkeit wieder aufgenommen, gegenüber 29,6% am 23. Februar, wie das Ministerium für Industrie und Informationstechnologie mitteilte.

Wir können eine Schätzung darüber erhalten, wie gut sich die Länder an den Lockdown halten, wenn wir uns den Citymapper-Mobilitätsindex ansehen. Citymapper, eine Anwendung für den öffentlichen Nahverkehr und ein Kartierungsdienst, berechnet, wie viele Personen sie für die Planung von Fahrten im Verhältnis zu einer typischen Nutzungsperiode nutzen. Die Daten sind bemerkenswert; in Mailand beträgt der Verkehr nur 3% des üblichen, in Washington und New York 6%-7%, in London 12% und in Tokio 21%. Am höchsten war der Anteil in St. Petersburg mit 69% (Moskau mit 54%).

Es gibt ein Zusammentreffen von Faktoren, die die Forexmärkte beeinflussen. Der unmittelbarste ist die große Dollar-Knappheit. Anleger, die sich etwa $12tn USD geliehen haben, hatten effektiv eine riesige Short-Position in der Währung, die gedeckt werden musste. Das hat den Dollar nach oben getrieben.

Je mehr diese Position abgedeckt wird, desto wichtiger wird meiner Meinung nach der relative Erfolg im Umgang mit dem Virus in den einzelnen Ländern werden. In dieser Hinsicht wird der Dollar wahrscheinlich die Nummer 1 unter den Verlierern sein. Denken Sie einfach darüber nach: China hat dreimal so viele Einwohner wie die USA, doch die USA haben bereits mehr COVID-19-Opfer als China. Die USA werden in den kommenden Monaten wahrscheinlich überfordert sein, während andere, besser organisierte Länder mit besseren Gesundheitssystemen beginnen, sich zurückzuziehen. Das wird wahrscheinlich den Dollar belasten.

Das Gegenstück zur USD-Schwäche dürfte die Euro-Stärke sein, da Europa mit seinen stärkeren Maßnahmen früher aus der Krise herauskommt.

In dieser Hinsicht könnte dem GBP eine längere Schwächephase bevorstehen, da auch seine Reaktion lückenhaft ist und das Gesundheitswesen überfordert ist. Brexit ist nun das geringste seiner Probleme.

Wahrscheinlich wird es die übliche „risk on- und risk off“-Dynamik geben, die sich periodisch abspielt. Das bedeutet, dass der JPY und der CHF wahrscheinlich gelegentlich in die Höhe schnellen werden, da die Sorge um den Fortschritt des Virus in der Bevölkerung wächst.

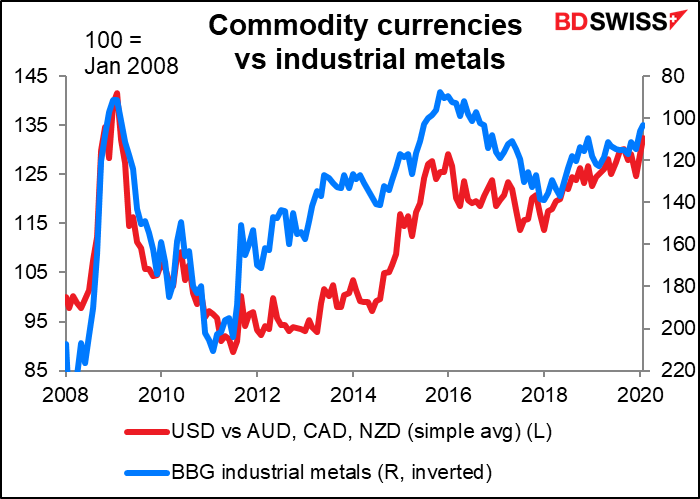

Schließlich dürften die Rohstoffwährungen schlecht abschneiden, da die Rohstoffpreise mit dem Abschwung einbrechen.

Die Indikatoren dieser Woche: das Ende einer Ära

Der Schwerpunkt lag in letzter Zeit auf den Inflationsdaten. Die monatlichen Gehaltslisten der US-Nicht-Landwirte (NFP) wurden herabgestuft; im vergangenen Monat erschien in der Zeitung The Economist eine Geschichte, die erklärt, warum die Händler das Interesse an dem Stellenbericht verloren.

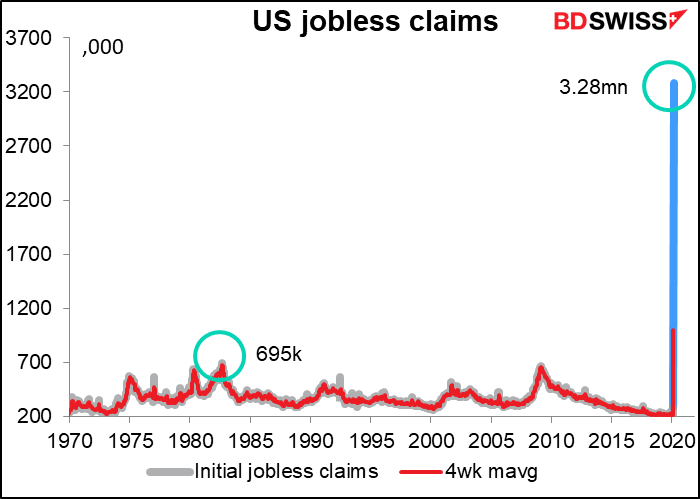

Leider sind diese Tage vorbei. Die rekordverdächtige Serie von 113 aufeinanderfolgenden Monaten (9 Jahre und vier Monate) von Erhöhungen der endgültigen Zahl der NFPs wird voraussichtlich in diesem Monat zu Ende gehen. Nach der beeindruckenden Zahl der Erstanträge auf Arbeitslosenunterstützung am Donnerstag, die auf erstaunliche 3,3 Mio. angestiegen ist – fast das 12-fache der Vorwoche und das 4,7-fache des bisherigen Rekordhochs (695.000 im Oktober 1982) -, ist der Markt auf eine rasche Wende in der Beschäftigungssituation vorbereitet.

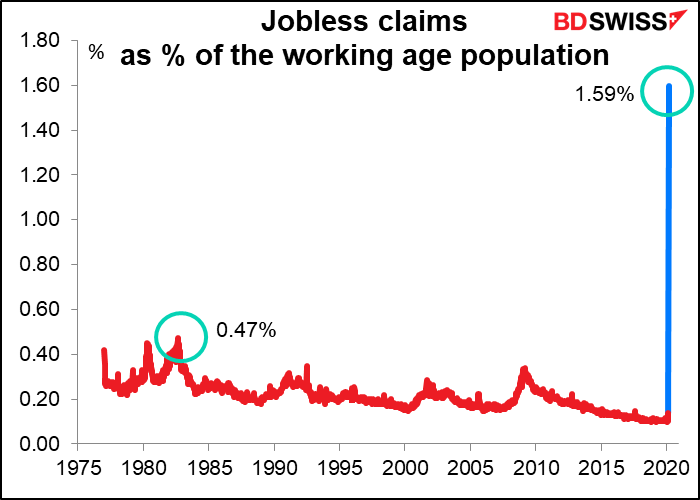

Die Zahl der Arbeitslosenanträge entspricht 1,6% der arbeitenden Bevölkerung der USA, die innerhalb einer Woche arbeitslos geworden sind!

Der Grund dafür ist einfach: Der Großteil der Beschäftigten in der US-Privatwirtschaft (82%) ist im Dienstleistungssektor tätig. Die obigen PMI-Zahlen zeigen, dass die soziale Isolation die Dienstleistungen verwüstet hat, da die Bars und Restaurants (die allein 7,5% der US-Arbeitskräfte beschäftigen) leer stehen und jeder nach Hause huscht, um Netflix zu sehen. (Nur zur Information: Auch die Besuche auf Pornhub haben stark zugenommen, obwohl ich nicht zu denen gehöre, die über solche Dinge Bescheid wissen).

Es wird erwartet, dass die Zahl der NFPs in diesem Monat zurückgeht, aber nicht zusammenbricht. Die Zahl wird aus einer Umfrage berechnet, die während des Zahlungszeitraums, der den 12. des Monats umfasst, durchgeführt wird. In dieser Woche betrugen die Ansprüche nur 281.000. Das war ein großer Sprung gegenüber den 211.000 der Vorwoche (eine Veränderung der Standardabweichung um 10!), aber nicht so wie in der letzten Woche. Dennoch werden die Lohn- und Gehaltslisten im März wahrscheinlich nicht nur wegen des Verlustes von Arbeitsplätzen, sondern auch wegen des Rückgangs der Einstellungen zurückgehen.

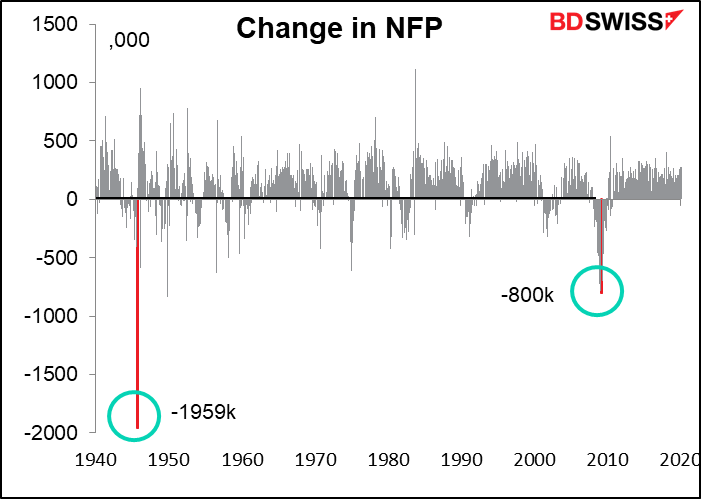

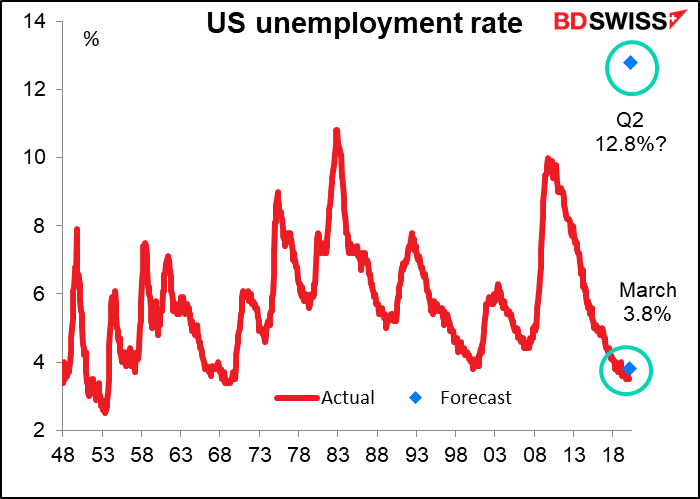

Der wirkliche Absturz wird sich im April zeigen. Dann ist es sicher, dass der Rückgang den Rückgang von 800.000 im März 2009 und wahrscheinlich den Rekord von 1,96 Mio. im September 1945, der, wie ich annehme, auf das Ende der Kriegsproduktion in den USA zurückzuführen ist, übertreffen wird. (Nein, ich war damals nicht dabei, daher weiß ich nicht genau, was die Ursache war).

Natürlich war die Bevölkerung damals viel kleiner – 147,2 Mio. im Jahr 1948 (die früheste Zahl, die ich finden kann) gegenüber 331 Mio. heute. Vielleicht ist es also besser, von der Arbeitslosenquote zu sprechen. Die Konsensprognose für die Arbeitslosenquote im März liegt bei 3,8 %, das ist kein großer Anstieg von nur 3,6 % im Februar. Aber das ist nur der Anfang. Die Investmentbank Morgan Stanley zum Beispiel prognostiziert, dass sie im zweiten Quartal 12,8% erreichen wird, was ein Nachkriegsrekord wäre.

Alle Länder sitzen im selben Boot. Der Schwerpunkt an den Märkten wird sich daher wahrscheinlich von der Inflation weg und hin zu den Beschäftigungsdaten verlagern, um zu beurteilen, wie stark der Abschwung wahrscheinlich sein wird. In der kommenden Woche erhalten wir Beschäftigungsdaten aus Japan (Montag), Deutschland (Dienstag) und der EU (Mittwoch), ganz zu schweigen natürlich auch vom US-ADP-Beschäftigungsbericht und dem US-Herausforderungs-Arbeitsplatzabbau am Mittwoch. (Kanada, das seine Beschäftigungsdaten normalerweise zur gleichen Zeit wie die USA bekannt gibt, tut dies diesen Monat nicht).

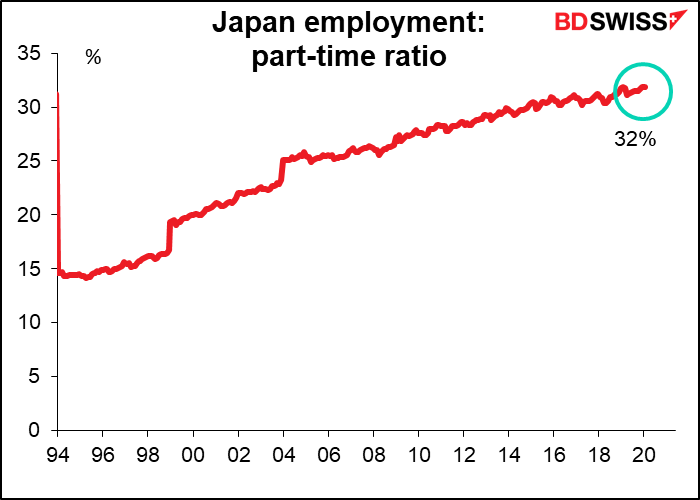

Für Japan erwartet der Markt in diesem Monat keine große Veränderung – die Arbeitslosenquote wird voraussichtlich bei 2,4% bleiben, während das Verhältnis von Stellenangeboten zu Bewerbern nur leicht auf immer noch gesunde 1,47 sinken dürfte.

Dies kann sich jedoch schnell ändern. Obwohl viele Menschen Japan immer noch als das Land der lebenslangen Beschäftigung betrachten, schwindet dieser Sozialvertrag schnell und war ohnehin meist auf Männer in großen Unternehmen beschränkt. Erstaunliche 32% der Arbeitskräfte sind Teilzeitbeschäftigte, die überhaupt keine Arbeitsrechte haben. Sie können nach Belieben gekündigt werden, und das wird höchstwahrscheinlich auch geschehen. Ich rechne damit, dass Japans Arbeitslosenquote schnell anschwellen wird.

Japan verfügt zwar über eine Datenreihe zu den „Arbeitslosenansprüchen“, aber sie ist weder besonders aktuell (die neuesten Daten stammen vom Dezember) noch wird sie allgemein beobachtet. Ich habe 18 glückliche und fruchtbare Jahre in Japan gearbeitet, ohne je davon gehört zu haben.

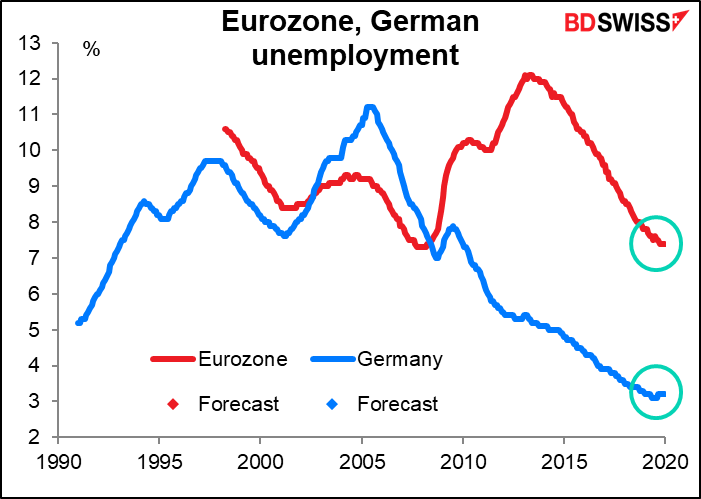

Für Deutschland und die EU dürften starke Sozialmaßnahmen zur Unterstützung der Beschäftigung die Auswirkungen der Krise abschwächen. Deutschland hat insbesondere sein Kurzarbeitsgeld, das Unternehmen staatlich unterstützt, damit sie ihre Arbeitnehmer weiter beschäftigen können. Der Markt erwartet in diesem Monat keine Veränderung der Arbeitslosigkeit. Ich bezweifle jedoch, dass die EU in diesem Sturm allein stehen kann.

Im Laufe der Woche kommen noch einige andere interessante Indikatoren heraus. Die endgültigen Markit-PMIs für diejenigen, die vorläufige Versionen veröffentlicht haben, sowie PMIs für andere Länder (einschließlich China) werden zusammen mit den Versionen des US Institute of Supply Management (ISM) veröffentlicht (Produktion am Mittwoch, Dienstleistungen am Freitag). Die offiziellen chinesischen PMIs werden am Dienstag veröffentlicht.

Die deutschen Inflationszahlen werden am Montag und die EU-weite Inflation am Dienstag veröffentlicht, aber niemand denkt jetzt an die Inflation.

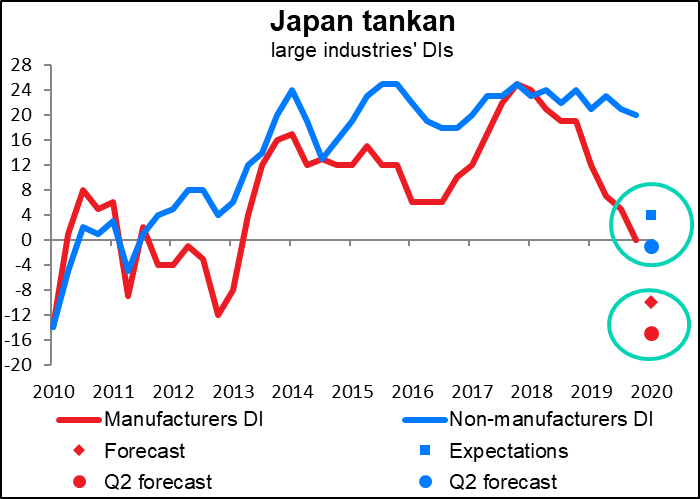

Schließlich veröffentlicht die Bank of Japan ihren kurzfristigen Überblick über die Wirtschaftslage, der allgemein unter dem japanischen Akronym Tankan-Bericht bekannt ist. Es wird erwartet, dass er ziemlich schlecht sein wird. Der prognostizierte 10-Punkte-Rückgang des Diffusionsindexes (DI) der großen Hersteller wäre der größte Rückgang seit dem Tohoku-Erdbeben vom März 2011, während der prognostizierte 16-Punkte-Rückgang bei den großen Nicht-Herstellern den größten Rückgang seit dem 1. Quartal 2009, dem Tiefpunkt der globalen Finanzkrise, darstellen würde. Und es wird erwartet, dass die Indizes auch im nächsten Quartal weiter fallen werden.

Seltsamerweise wird die DI der Nicht-Hersteller voraussichtlich weiterhin positiv bleiben und selbst im zweiten Quartal nur auf -1 sinken, während die DI der Hersteller in diesem Quartal tief in den negativen Bereich gehen dürfte. Dies steht im Gegensatz zu den Erfahrungen anderer Länder (und auch der japanischen PMIs), in denen der Dienstleistungssektor die Hauptlast des Abschwungs getragen hat. Offenbar boomt der Informations- und Kommunikationssektor in Japan, und der milde Winter hat dem Immobilien- und Bausektor geholfen.