Ich habe in letzter Zeit mehrmals in meinen Wochenausblicken darüber geschrieben, aber ich vermute, dass ich noch einige weitere Male darüber schreiben werde. Inflation ist aktuell das Hauptthema – besonders in den USA. Oder genauer gesagt sollte ich vielleicht Inflation und die Reaktion der Fed darauf sagen.

Der Präsident der Dallas Fed, Kaplan (NV), sagte am Dienstag, dass er eine „bessere Sicht“ und „mehr Vertrauen“ in die Wirtschaft habe und dass es an der Zeit sei, „zumindest zu diskutieren“, wie die Fed ihre Anleihekäufe zurückfahren könne. Er sagte, die Fed sollte „eher früher als später mit diesen Diskussionen beginnen“, eine Aussage, die er am Donnerstag wiederholte.

Mein Eindruck ist jedoch, dass Kaplan – als Nicht-Stimmberechtigter – wenn nicht allein, so doch zumindest ziemlich einsam im zinssetzenden Federal Open Market Committee (FOMC) ist. Am Mittwoch hörten wir von nicht weniger als fünf der 18 Ausschussmitglieder und sie waren sich einig: noch nicht. Gouverneur Bowman (stimmberechtigt), der Präsident der Chicago Fed Evans (stimmberechtigt), der Präsident der Boston Fed Rosengren (nicht stimmberechtigt), die Präsidentin der Cleveland Fed Mester (nicht stimmberechtigt) und die stellvertretende Vorsitzende Clarida (stimmberechtigt) waren sich alle einig: Es besteht kaum ein Risiko, dass die Inflation dauerhaft über dem Ziel von 2 % bleibt, und es ist zu früh, um überhaupt über ein Tapering zu sprechen.

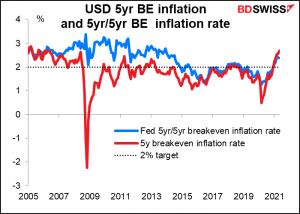

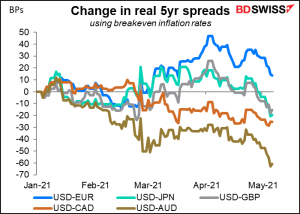

Der Markt ist jedoch anderer Meinung. Die Inflationserwartungen stiegen weiter an, wobei die Fünf-Jahres-Breakeven-Inflationsrate den höchsten Stand seit 2008 erreichte und die Fünf-Jahres/Fünf-Jahres-Ausblick-Breakeven-Inflationsrate (die Inflationsrate, von der der Markt annimmt, dass sie in fünf Jahren, beginnend in fünf Jahren, vorherrschen wird) bei 2,6 8% lag, was ich als „nachhaltig“ über dem 2 %-Ziel qualifizieren würde.

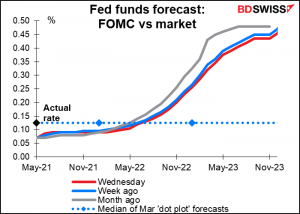

Für mich sieht es so aus, als ob die Fed den Kampf um die Köpfe gewinnt, was ihre Absichten angeht, auch wenn sie den Markt nicht davon überzeugt hat, dass eine höhere Inflation „vorübergehend“ sein wird, wie eine ganze Reihe von Offiziellen bestätigt hat. Die Marktschätzungen für das zukünftige Tempo der Straffung sind gesunken, während die Inflationsprognosen gestiegen sind.

Das Ergebnis war ein Rückgang der nominalen Treasury-Renditen und damit ein noch steilerer Rückgang der realen Treasury-Renditen (nominale Renditen – Breakeven-Inflationsrate).

Dieses Phänomen hat die USA stärker getroffen als andere Länder. Infolgedessen ist der reale Renditevorteil des Dollars gegenüber anderen Währungen in den letzten Wochen weitgehend aufgezehrt worden. Das dürfte sich negativ auf den Dollar auswirken.

Kommende Woche: viele Inflationsdaten

Die US-Inflation wird auch nächste Woche im Fokus stehen, da die USA ihren Verbraucherpreisindex, den Erzeugerpreisindex und die Importpreise veröffentlichen. China veröffentlicht seine Inflationsdaten am Dienstag.

Normalerweise ist der Verbraucherpreisindex der einzige wichtige US-Indikator in der zweiten Woche des Monats, aber in diesem Monat sind die US-Einzelhandelsumsätze und die Industrieproduktion zusammen mit der Verbraucherstimmung in Michigan am Freitag eingetroffen, was bedeutet, dass der Freitag ein wichtiger Tag für US-Indikatoren sein wird. Der Bericht über die Job Offers and Labor Turnover Survey (JOLTS) am Dienstag könnte zusätzliche Bedeutung erlangen, da die Fed sich mehr auf den Arbeitsmarkt als auf die Inflation konzentriert.

Mittwoch ist der Tag der Konjunkturindikatoren für Großbritannien – in diesem Monat einschließlich des Q1-BIP sowie der Industrie- und Fertigungsproduktion und des Handels.

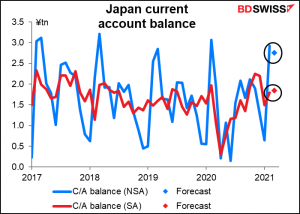

Japan kehrt nach den Feiertagen der Goldenen Woche an die Arbeit zurück und findet USD/JPY etwas höher als dort vor, wo sie es verlassen haben (109,17 gegenüber 108,60). Der einzige wichtige japanische Indikator in dieser Woche ist die Leistungsbilanz am Donnerstag.

In dieser Woche finden keine wichtigen Zentralbank-Sitzungen statt. Was die Redner betrifft, so spricht der Gouverneur der Bank of England, Bailey, zweimal (einmal bei einem Seminar über LIBOR mit dem Präsidenten der NY Fed, Williams), aber er gab in der vergangenen Woche eine Pressekonferenz, also erwarten Sie nicht viel Neues. Die Fed-Gouverneure Clarida und Brainard sprechen.

Dieser US-Verbraucherpreisindex (VPI) für April ist ein Lehrbuchbeispiel dafür, was mit „Basiseffekt“ gemeint ist. Die Veränderung im Vormonatsvergleich wird mit +0,2 % erwartet, aber da die Preise im April 2020 um 0,7 % im Vormonatsvergleich gesunken sind, wird die Rate im Vorjahresvergleich voraussichtlich auf 3,6 % ansteigen – den höchsten Wert seit September 2011.

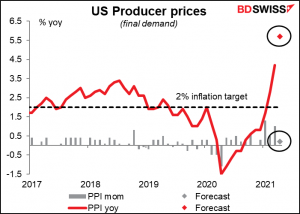

Auch bei den Erzeugerpreisen wird das gleiche Phänomen erwartet – ein relativ bescheidener Anstieg im Vormonatsvergleich, aber ein deutlicher Sprung gegenüber dem Vorjahr.

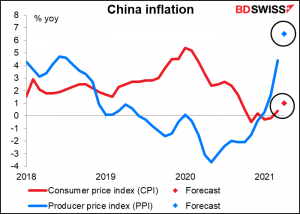

Für China liegen uns keine Zahlen für den Vormonatsvergleich vor, aber wir können das gleiche Phänomen hinter dem erwarteten Sprung des chinesischen Erzeugerpreisindex vermuten. Er war im April 2020 um 3,7 % im Vorjahresvergleich gesunken.

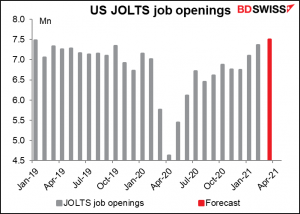

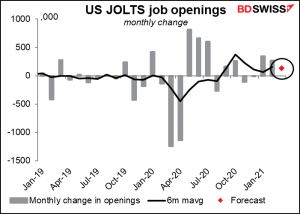

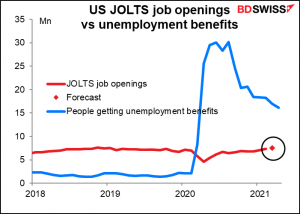

Der Bericht über die Job Offers and Labor Turnover Survey (JOLTS) war unter der Fed-Vorsitzenden Yellen, die eine ausgebildete Arbeitsökonomin war, ziemlich wichtig. Ich denke, er könnte allmählich wieder an Wert gewinnen, da der Arbeitsmarkt die Inflation als Hauptanliegen der Fed verdrängt.

Der Markt sucht nach 7,5 Mio. offenen Stellen – deutlich (17,4 %) mehr als vor der Pandemie. Aber das ist nur logisch, da Unternehmen, die geschlossen hatten, nun wieder öffnen.

Das wäre ein Zuwachs von 133k Arbeitsplätzen gegenüber dem Vormonat. Das ist im Vergleich zu einem Durchschnitt von 153k pro Monat in den letzten sechs Monaten nichts, worüber man sich aufregen müsste

Die Quote liegt auch deutlich unter den 16,2 Mio. Menschen, die derzeit arbeitslos sind, so dass es keine Überraschung ist, wenn es einige Zeit dauert, bis die Arbeitslosenquote wieder sinkt.

Apropos, einige akademische Arbeiten haben kürzlich versucht, die Frage zu beantworten: Ist der Grund, warum in den USA immer noch so viele Menschen arbeitslos sind, der, dass sie mehr Geld von der Sozialhilfe bekommen, als sie bekämen, wenn sie arbeiten würden? Die Sonderzahlungen der Pandemie sind tatsächlich relativ hoch. Viele Mindestlohnempfänger bekommen mehr, wenn sie zu Hause sitzen und Netflix schauen, als wenn sie Burger braten würden. Es könnte Sie interessieren, dass die Studien alle zum gleichen Ergebnis kommen:

- „Insgesamt deuten unsere Ergebnisse darauf hin, dass die Arbeitgeber nach dem CARES-Gesetz keine größeren Schwierigkeiten hatten, Bewerber für ihre offenen Stellen zu finden, trotz der starken Erhöhung der Arbeitslosenhilfe.“ Stellensuche, Stellenausschreibung und Arbeitslosenversicherung während der COVID-19-Krise

- „Wir finden keine Hinweise darauf, dass großzügigere Leistungen von der Arbeit abhielten, weder zu Beginn der Expansion noch als die Firmen im Laufe der Zeit wieder ins Geschäft kommen wollten.“ Beschäftigungseffekte der Großzügigkeit der Arbeitslosenversicherung während der Pandemie

- Ein dritter Bericht, Aggregierte Beschäftigungseffekte von Arbeitslosenhilfe während tiefer Abschwünge: Evidenz aus dem Auslaufen der bundesweiten Pandemie-Arbeitslosenhilfe betrachtete die Frage aus einem anderen Blickwinkel: was geschah, als die Leistungen endeten. Die Studie fand kaum Belege dafür, dass es an Orten, an denen die Leistungen früher ausliefen, zu einer früheren Erholung der Beschäftigung kam, was im Grunde das Gleiche ist.

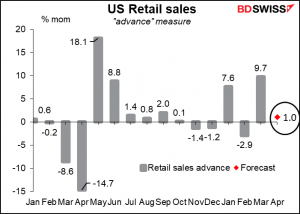

Die US-Einzelhandelsumsätze sind ein wichtiger Indikator für die konsumgetriebene US-Wirtschaft. Selbst nach dem Anstieg von 9,7 % im März, der durch die Konjunkturschecks in Höhe von 1.400 Dollar pro Person angetrieben wurde, wird ein weiterer Anstieg der Einzelhandelsumsätze erwartet – vermutlich, weil die Menschen im März nicht in der Lage waren, das gesamte Geld auszugeben, oder weil einige Leute ihre Schecks nicht rechtzeitig erhalten haben. Ich denke, dass ein weiterer Hinweis auf eine starke Nachfrage das Narrativ bestätigen würde, dass die US-Wirtschaft wieder anspringt, was vielleicht die Aktien höher und den Dollar niedriger treiben würde.

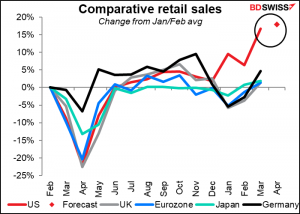

Wenn es um Einzelhandelsumsätze geht, sind die USA international eine Klasse für sich.

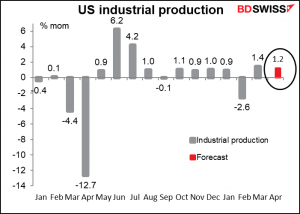

Die US-Industrieproduktion hingegen erholt sich stetig, aber nicht dramatisch.

Die Erholung der Industrieproduktion steht eher im Einklang mit den anderen großen Ländern – und ist noch nicht wieder auf dem Niveau vor der Pandemie, im Gegensatz zu den Einzelhandelsumsätzen, die sogar im Februar, bevor die Zahlungen ausgingen, um 6,7 % über dem Niveau vor der Pandemie lagen.

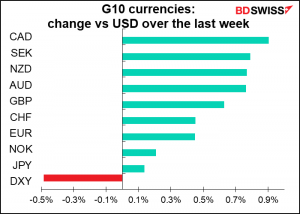

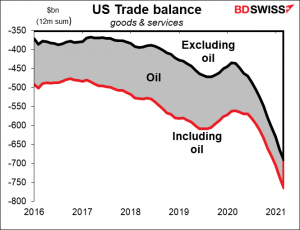

Diese Differenz hat das US-Handelsdefizit auf einen neuen Rekordwert getrieben, obwohl das Defizit beim Öl heutzutage viel kleiner ist. Früher war das nachteilig für den Dollar, aber ich bin mir nicht sicher, ob das heute noch jemand beachtet – Kapitalströme sind wichtiger. Es ist jedoch ein großes Plus für andere Länder, die vom Spillover des US-Fiskalstimulus profitieren. Kanada, das 49 % seiner Exporte in die USA schickt, ist wahrscheinlich der größte Nutznießer. Beachten Sie in der Tabelle unten, welche Währung sich in dieser Woche am besten entwickelt hat.

Japans Leistungsbilanzüberschuss hingegen dürfte saisonbereinigt leicht steigen, was allerdings auf unbereinigter Basis einen kleinen Rückgang bedeuten würde. Japan profitiert von der relativ starken Erholung in China.

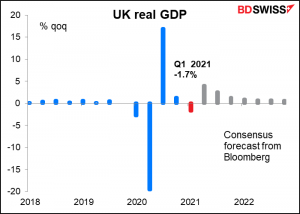

Mittwochmorgen ist der Tag der kurzfristigen Indikatoren in Großbritannien, an dem das BIP, die Industrie- und Fertigungsproduktion sowie die Handelsdaten bekannt gegeben werden. Der wichtigste Punkt wird das BIP von Q1 sein. Es wird ein Rückgang von 1,7 % im Vergleich zum Vorquartal erwartet. Allerdings erwartet der Markt einen ziemlich gesunden Aufschwung von +4,0 % im zweiten Quartal, wenn man es mit dem Vorquartal vergleicht.

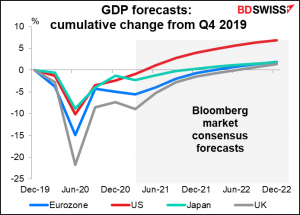

Das würde immer noch bedeuten, dass sich Großbritannien bis zum zweiten Quartal nächsten Jahres wieder auf das Produktionsniveau vor der Pandemie erholt, hinter Japan (4. Quartal 2021) und ein wenig nach der Eurozone (1. Quartal 2022). Die USA sind in diesem Rennen weit voraus; es wird erwartet, dass sie in Q2 diesen Jahres wieder das Produktionsniveau vor der Pandemie erreichen.