Also… die Fed hat endlich den Geldhahn zugedreht! Okay, worüber sollen wir jetzt reden?

Jetzt beginnen wir, über den „Lift-off“ zu spekulieren – den Zeitpunkt, an dem sie die Zinsen anheben.

In der vom FOMC abgegebenen Erklärung legte der Ausschuss seine Anforderungen für den Aufschwung dar:

Der Ausschuss beschloss, das Zielband für die Federal Funds Rate bei 0 bis 1/4 Prozent zu belassen, und geht davon aus, dass es angemessen sein wird, dieses Zielband beizubehalten, bis die Arbeitsmarktbedingungen ein Niveau erreicht haben, das mit den Einschätzungen des Ausschusses zur maximalen Beschäftigung übereinstimmt, und die Inflation auf 2 Prozent gestiegen ist und auf dem Weg ist, 2 Prozent auch für einige Zeit moderat zu übersteigen

Dies war das Hauptthema in der Pressekonferenz des Fed-Vorsitzenden Jerome Powell nach der Sitzung des Offenmarktausschusses (FOMC). Jemand fragte Powell, ob die Fed ihren Inflationstest bereits erfüllt habe. Er wies darauf hin, dass

„…wir nicht bei maximaler Beschäftigung sind. Wenn das der Fall ist, werden wir sehen, ob der Inflationstest erfüllt ist. Und es besteht eine gute Chance, dass dies der Fall sein wird…“

Mit anderen Worten: Während formal drei Tests zu erfüllen sind, bevor die Zinssätze angehoben werden – 1) maximale Beschäftigung, 2) Inflation bei 2 % und 3) Inflation auf dem Weg zu einer moderaten Überschreitung von 2 % für einige Zeit – gibt es in Wirklichkeit nur einen Test, den Beschäftigungstest. Das liegt daran, dass die Inflation seit April über 2 % liegt (Kerndeflator der persönlichen Konsumausgaben, das bevorzugte Inflationsmaß der Fed) und wahrscheinlich bis weit ins nächste Jahr hinein so bleiben wird.

Der Kurs der Fed-Politik läuft also einmal mehr auf die Frage hinaus: Was ist die maximale Beschäftigung? Früher war sie das, was man unmittelbar vor der Pandemie gesehen hat.

Was also die Vollbeschäftigung betrifft, so denke ich, dass es zu Beginn des Aufschwungs naheliegend war, die Arbeitsmarktbedingungen im Februar 2020, am Ende der längsten Expansion in unserer Geschichte, zu betrachten…

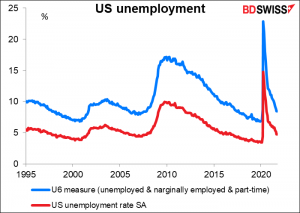

Damals lag die Arbeitslosenquote bei 3,5 %, dem niedrigsten Stand seit etwa 50 Jahren, und die U-6-Arbeitslosenquote (einschließlich Teilzeitbeschäftigte und geringfügig Beschäftigte) lag bei 7,0 % und damit nicht weit von dem Rekordtief von 6,8 % entfernt, das zwei Monate zuvor (ebenfalls im Oktober 00) erreicht worden war.

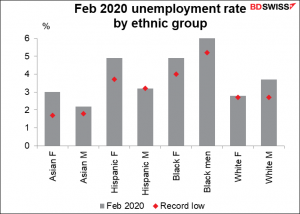

Die Arbeitslosenquote war auch für die meisten Minderheitengruppen niedrig – wenn auch nicht ganz auf einem Rekordtief – und erfüllte damit die Kriterien der Fed für „breit gefächert und umfassend“.

Nach der Pandemie habe sich jedoch alles geändert, so Powell.

Zu Beginn des Aufschwungs war die Versuchung groß, sich die Daten vom Februar 2020 anzusehen und zu sagen: „Nun, das ist das Ziel, weil wir das wussten. Wir wussten, dass es im Kontext einer niedrigen Inflation erreichbar war.“ Ich denke, wir haben gelernt, dass wir bescheiden sein müssen mit dem, was wir über diese Wirtschaft wissen, die übrigens immer noch sehr von COVID beeinflusst ist… Wir befinden uns jetzt in einer anderen Welt, sie ist einfach ganz anders.

Auf die Frage, wie er „maximale Beschäftigung“ definiert, blieb Powell vage – notwendigerweise vage, würde ich sagen. Die Definition ist so ähnlich wie das, was ein Richter einmal über Obszönität sagte: Ich kann sie nicht definieren, aber ich erkenne sie, wenn ich sie sehe.

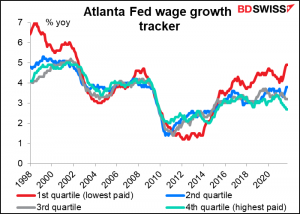

Maximalbeschäftigung ist also, wie wir sagen, ein breit angelegtes und umfassendes Ziel, das nicht direkt messbar ist und sich im Laufe der Zeit aufgrund verschiedener Faktoren ändert…. Und natürlich sind das Beschäftigungsniveau und die Erwerbsbeteiligung ein Teil davon. Darüber hinaus gibt es aber auch andere Messgrößen für die Entwicklung auf dem Arbeitsmarkt. Zum Beispiel sind die Löhne ein wichtiger Indikator dafür, wie angespannt der Arbeitsmarkt ist. Das Ausmaß der Kündigungen, die Anzahl der offenen Stellen, die Zu- und Abwanderung aus verschiedenen Staaten. Wir betrachten also so viele verschiedene Dinge, dass wir ein Gesamturteil fällen können.

Später wies er auf die Unsicherheit hin, die sich aufgrund des veränderten Wunsches der Menschen nach Arbeit entwickelt hat. Das macht es schwer zu beurteilen, ob der Arbeitsmarkt angespannt ist oder nicht.

Wir denken bei der Maximalbeschäftigung an ein breites Spektrum von Dingen, anders als bei der Inflation, wo man eine Zahl angeben kann. Bei der Maximalbeschäftigung könnte man sich in einer hypothetischen Situation befinden, in der die Arbeitslosenquote niedrig ist, es aber viele Menschen gibt, die aus dem Erwerbsleben ausgeschieden sind und wieder einsteigen werden. Man wäre also nicht wirklich bei maximaler Beschäftigung, weil es diese Gruppe gibt, die nicht als arbeitslos gezählt wird. Wir sehen uns also eine Reihe von Dingen an.

…Nach vielen Maßstäben haben wir einen sehr angespannten Arbeitsmarkt. Ich habe die Kündigungen, die offenen Stellen, die Löhne und andere Dinge erwähnt… Viele dieser Indikatoren deuten auf einen angespannten Arbeitsmarkt hin. Aber die Frage ist, wie beständig ist das? Denn es gibt Menschen, die sich aus eigenem Antrieb vom Arbeitsmarkt fernhalten… Sie halten sich selbst vom Arbeitsmarkt fern, weil sie sich um ihre Kinder kümmern müssen oder weil sie Angst vor COVID haben oder aus welchem Grund auch immer. …Angesichts der enormen Nachfrage nach Arbeitskräften und der steigenden Löhne scheint es, dass wir wieder mehr Arbeitsplätze schaffen werden. Das deutet also darauf hin, dass wir uns nicht auf dem Höchststand der Beschäftigung befinden.

Letzten Endes ist es also eine Ermessensfrage. Aber natürlich muss am Ende auch ein Beschäftigungsniveau erreicht werden, das mit Preisstabilität vereinbar ist.

Eine wichtige Kennzahl, die er nannte, war: Unter den neuen Bedingungen, unter denen Menschen in den Ruhestand gehen oder aus anderen Gründen freiwillig aus dem Arbeitsmarkt ausscheiden, ist eine geringere Zahl neuer Arbeitsplätze, die jeden Monat geschaffen werden, möglicherweise nicht mehr das Zeichen für einen schwachen Arbeitsmarkt, das sie früher war.

Unter diesen Bedingungen müssen vielleicht nicht jeden Monat 1 Mio. neue Arbeitsplätze geschaffen werden, um einen starken Beschäftigungszuwachs zu haben… man muss nicht an die Monate Juni und Juli mit einer Million Arbeitsplätzen zurückdenken, man kann einfach denken, okay, 550 bis 600 [Tausend pro Monat], wir sollten wieder auf diesen Pfad kommen, dann würden wir gute Fortschritte machen.

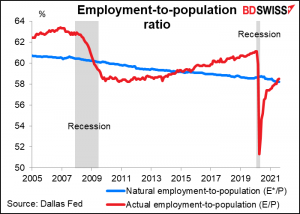

Powells Ansicht wird durch einige Untersuchungen der Fed gestützt. In einem kürzlich veröffentlichten Forschungsbericht der Dallas Fed heißt es, dass „die durch die COVID-19-Pandemie entstandene Flaute auf dem Arbeitsmarkt aufgefangen wurde.“ Diese Verbesserung betrifft sowohl Frauen als auch bestimmte Untergruppen der Bevölkerung, darunter Asiaten, Schwarze und Hispanoamerikaner.

[Wir verwenden] das Verhältnis zwischen Beschäftigung und Bevölkerung (E/P) als alternatives Maß für die Arbeitsmarktbedingungen. Der Vorteil des E/P ist, dass es nicht von der Entscheidung einer arbeitslosen Person beeinflusst wird, ob sie sich auf Arbeitssuche begibt oder nicht und folglich als arbeitslos oder aus der Erwerbsbevölkerung heraus gezählt wird…

Legt man den E/P als Maß für die Arbeitsmarktbedingungen zugrunde, so besteht eine Arbeitsmarktlücke, wenn der tatsächliche E/P unter dem geschätzten E*/P liegt. [Das folgende Diagramm zeigt, wie sich die große E/P-Lücke, die durch die COVID-19-Pandemie im Jahr 2020 entstanden ist, geschlossen hat.]

In jedem Fall machte Powell deutlich, dass der Ausschuss zwar das Hauptrisiko in einer höheren Inflation sieht, dass er aber „geduldig“ sein und abwarten will, was mit der Beschäftigung passiert, sobald die Delta-Variante zurückgeht und die Menschen frei entscheiden können, ob sie arbeiten oder nicht.

…wir haben eine hohe Inflation, und wir müssen das mit dem, was auf dem Arbeitsmarkt vor sich geht, in Einklang bringen. Es ist also eine komplizierte Situation, und ich würde sagen, dass wir hoffen, in der ersten Hälfte des nächsten Jahres deutlich mehr Klarheit darüber zu erlangen, wohin sich die Wirtschaft entwickelt und was die Merkmale der Wirtschaft nach der Pandemie sind.

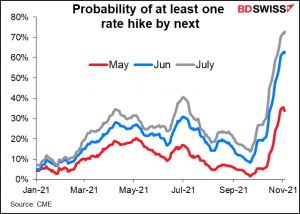

Der Markt nimmt diese Aussage „in der ersten Hälfte des nächsten Jahres“ ernst. Der Ausschuss hat erklärt, dass er die Zinssätze nicht anheben würde, solange er noch Anleihen kauft, da es irrational wäre, mit der einen Hand die Geldpolitik zu straffen und mit der anderen Hand zusätzliche Anreize zu geben. Dennoch geht der Markt von einer geringen Wahrscheinlichkeit (34 %) für eine erste Zinserhöhung auf der Mai-Sitzung aus – vielleicht unter der Annahme, dass die Dinge gut laufen und die Fed ihr Tapering beschleunigt? Für die Juni-Sitzung, auf der das Tapering enden soll, sieht der Markt eine 58 %ige Wahrscheinlichkeit für eine Zinserhöhung und für Juli eine 72 %ige Chance.

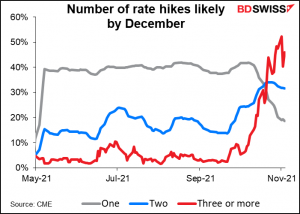

Und im Gegensatz zum FOMC hält es der Markt für wahrscheinlich, dass es bis zum Jahresende zu zwei Zinserhöhungen – oder mehr! – kommen könnte.

Powell widersetzte sich dieser Preisgestaltung nicht. Auf die Frage „Halten Sie es für möglich oder sogar für wahrscheinlich, dass die Maximalbeschäftigung in der zweiten Hälfte des nächsten Jahres erreicht werden könnte?“, antwortete Powell: „Wenn man sich die Fortschritte ansieht, die wir im Laufe des letzten Jahres gemacht haben, und wenn dieses Tempo anhält, dann wäre die Antwort ja.“

Andere Dinge, die die Fed berücksichtigen muss: Was wird sie nach dem Ende ihrer Anleihekäufe mit ihrer Bilanz machen? Wird sie sie auf ihrem Höchststand belassen oder wird sie beginnen, sie zu verkleinern – eine quantitative Straffung? Powell sagte, dies sei eine der Fragen, die sie in Zukunft zu berücksichtigen hätten.

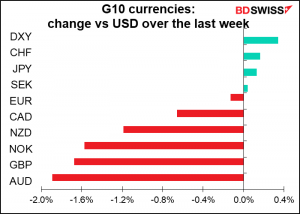

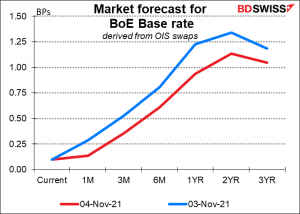

Auswirkungen auf den Forexmarkt: Es besteht ein scharfer Kontrast zwischen den Zentralbanken, die eindeutig einen Straffungstrend verfolgen – zum Beispiel die Fed, die Bank of Canada, die Reserve Bank of New Zealand und die Bank of England (obwohl sie in dieser Woche ihre Geldpolitik beibehalten haben) – und denjenigen, die entschlossen vorsichtig sind – in erster Linie die Europäische Zentralbank und die Bank of Japan, die Reserve Bank of Australia und vielleicht auch die Schweizerische Nationalbank (wir müssen abwarten, wie ihre Intervention verläuft). Wenn die USA ihre Politik straffen, gibt dies anderen Zentralbanken die Möglichkeit, dies ebenfalls zu tun, ohne eine Aufwertung ihrer Währungen gegenüber dem Dollar zu riskieren. Das Ergebnis könnte sein, dass die Währungen derjenigen Zentralbanken, die nicht mitziehen, schwächer werden. Die Rückkehr des „Yen-Carry-Trade“ scheint wahrscheinlich, vielleicht auch unterstützt durch den „Euro-Carry-Trade“.

Diese Idee wurde am Donnerstag von der Bank of England in Frage gestellt, die den Markt verblüffte, indem sie trotz selbst erklärter „Signale“ von BoE-Gouverneur Bailey von einer Zinserhöhung absah. Da die BoE als eine der aggressiveren Zentralbanken galt, führte dies zu einer plötzlichen Neubewertung der Reaktionsfähigkeit aller Zentralbanken und damit zu einer Neubewertung der Frage, wie schnell sich andere Zentralbanken bewegen würden.

Ich denke jedoch, dass Großbritannien ein Sonderfall ist. Die BoE wartet nur auf weitere Informationen über die Auswirkungen des Auslaufens der Urlaubsregelung der britischen Regierung, von der etwa 1 Mio. Arbeitnehmer betroffen waren. Diese Informationen werden auf der Sitzung zur Verfügung stehen. Sobald der geldpolitische Ausschuss die Auswirkungen dieses Ereignisses auf die Beschäftigung sieht, wird er wahrscheinlich die Zinsen anheben. Außerdem befindet sich Großbritannien aufgrund der nicht enden wollenden Brexit-Verhandlungen, die einen Handelskrieg mit der EU auslösen könnten, immer noch im Umbruch. Wir können das Zögern Großbritanniens nicht auf andere Zentralbanken verallgemeinern. Schauen Sie sich Polen an, das die Zinssätze in dieser Woche um 75 Basispunkte erhöht hat und erklärte, es werde „alles tun, was nötig ist“, um die Inflation zu bekämpfen!

Indikatoren nächste Woche: US-VPI, JOLTS, UK BDP

In der zweiten Woche des Monats sind in der Regel nur wenige Indikatoren vorgesehen, und dieser Monat bildet da keine Ausnahme

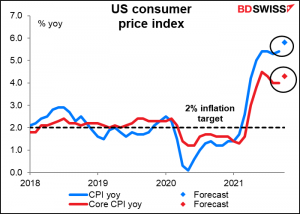

Der Höhepunkt wird wie üblich der US-Verbraucherpreisindex (VPI) am Mittwoch sein. Er ist etwas enttäuschend, nachdem die Fed mit dem Tapering begonnen und zugegeben hat, dass „Angebotsengpässe und Knappheit bis weit ins nächste Jahr hinein anhalten und auch die Inflation erhöhen werden“, wie Powell sagte. Doch selbst wenn die Inflation weiter ansteigt, welche Auswirkungen wird das auf die Politik haben? Sie ist bereits im Preis enthalten.

Es wird erwartet, dass die Inflation weiter ansteigt, und zwar sowohl die Gesamtinflation als auch die Kerninflation.

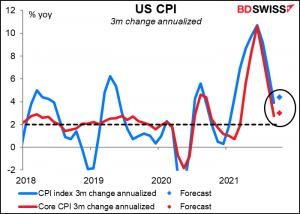

Auch kann dies nicht allein auf „Basiseffekte“ zurückgeführt werden – wenn wir die Dreimonatsveränderung nehmen und sie auf das Jahr hochrechnen, wird auch hier ein Anstieg erwartet, wenn auch nicht auf das Niveau vom Anfang des Jahres. Aber wie ich schon sagte, ist dies bereits im Preis enthalten und dürfte daher keine großen Auswirkungen auf den Dollar haben.

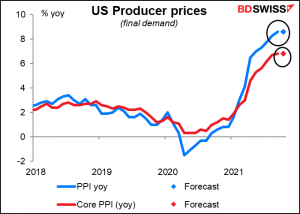

Auf der anderen Seite wird erwartet, dass die US-Erzeugerpreise (Dienstag) in gleichem Maße steigen werden, wenn auch zugegebenermaßen auf recht hohem Niveau.

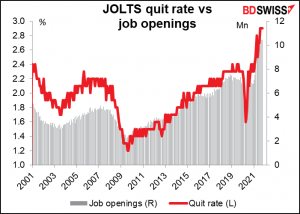

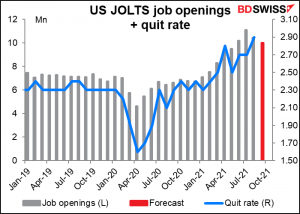

Die am Freitag in den USA veröffentlichte Erhebung über das Stellenangebot und den Arbeitskräfteumschlag (JOLTS) wird sowohl im Hinblick auf die Zahl der offenen Stellen als auch auf die Kündigungsrate, d. h. den Prozentsatz der Personen, die jeden Monat freiwillig ihren Arbeitsplatz verlassen, genau beobachtet werden (keine Prognose). Der letztgenannte Indikator, der vor kurzem ein Rekordhoch erreicht hat, wird häufig als Zeichen für einen angespannten Arbeitsmarkt angeführt, da die Menschen im Allgemeinen nur dann kündigen, wenn sie sicher sind, dass sie eine neue Stelle finden werden.

(Die „Marktkonsensprognose“ in dieser Grafik ist eine falsche Bezeichnung; es gibt bisher nur eine Prognose: 10,0k neue Arbeitsplätze, weniger als 10,4k im letzten Monat).

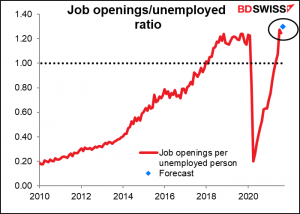

Ein weiterer ähnlicher Indikator ist die Zahl der offenen Stellen im Verhältnis zur Zahl der Arbeitslosen oder das in Japan als „Verhältnis zwischen Stellenangeboten und Bewerbern“ bezeichnete Verhältnis, das in letzter Zeit auch in anderen Ländern zunehmend an Bedeutung gewinnt. Dieses Verhältnis erreichte im Juli einen Rekordwert von 1,28, ging aber im August auf 1,25 zurück. In Anbetracht der Prognose von 10.000 neuen Stellen im September würde das Verhältnis auf ein Rekordhoch von 1,30 ansteigen, was die Vorstellung eines angespannten Arbeitsmarktes weiter bestätigt.

Da der Donnerstag in den USA ein Feiertag ist (Veteran’s Day), werden die US-Arbeitslosenanträge stattdessen am Mittwoch veröffentlicht. Der Commitments of Traders (CoT)-Bericht vom Freitag hingegen wird auf den kommenden Montag verschoben. Auch in Kanada ist der Donnerstag ein Feiertag.

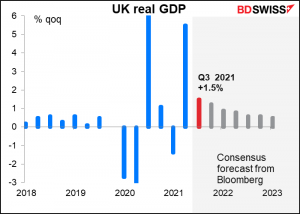

Am Donnerstag stehen am frühen Morgen die britischen Konjunkturindikatoren im Mittelpunkt, zu denen in diesem Monat das vierteljährliche BIP sowie die Industrie- und Fertigungsproduktion und der Handel gehören. Es wird erwartet, dass die BIP-Zahlen den vorläufigen Höhepunkt darstellen; von hier an wird das Profil abnehmen.

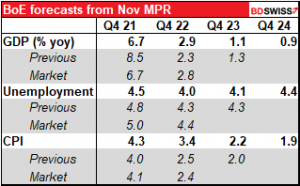

Die Bank of England hat am Donnerstag ihre Jahresprognose für das BIP-Wachstum in diesem Jahr deutlich nach unten korrigiert. Für das nächste Jahr wurde sie nach oben korrigiert, für 2023 nach unten und auch sogar für 2024 nach unten.

Ein ungewöhnliches Highlight in dieser Woche für alle, die sich für Kryptowährungen interessieren: Das Bank of Finland Institute for Emerging Economies (BOFIT) feiert am Dienstag sein 30-jähriges Bestehen mit einer Konferenz. Es wird eine Podiumsdiskussion über digitale Währungen der Zentralbank geben: „Digitale Währungen in der ganzen Welt – was sind die politischen Implikationen?“ Den Vorsitz führt der finnische Zentralbankchef Olli Rehn. Zu den Podiumsteilnehmern gehören die Zentralbankgouverneure Russlands und Chinas sowie Fabio Panetta, der Ansprechpartner der Europäischen Zentralbank für dieses Thema.