Ich habe darüber nachgedacht, ob der Titel des Artikels in dieser Woche „von ‚vorübergehend‘ zu ‚anhaltend’“ lauten sollte, habe mich dann aber für den obigen Titel entschieden. Der Gedanke ist auf jeden Fall derselbe: Die Zentralbanken beginnen zu glauben, dass die Inflation vielleicht doch nicht so „vorübergehend“ ist, sondern etwas „hartnäckiger“, als sie erwartet hatten. Das hat Auswirkungen auf die Zinssätze und somit auch auf die Währungen.

Die Bank of Canada hat uns diese Woche dieses Kleinod geschickt:

Der jüngste Anstieg der Verbraucherpreisinflation war zwar im Juli erwartet worden, aber die wichtigsten preistreibenden Faktoren – höhere Energiepreise und pandemiebedingte Versorgungsengpässe – scheinen nun stärker und anhaltender zu sein als erwartet… Die Bank beobachtet die Inflationserwartungen und die Arbeitskosten genau, um sicherzustellen, dass die vorübergehenden preistreibenden Faktoren nicht in die laufende Inflation einfließen.

Beachten Sie, dass das Wort „vorübergehend“ nicht mehr vorkommt, dafür aber das Wort „anhaltend“.

Nicht alle haben ihre Meinung geändert. EZB-Präsidentin Lagarde steht immer noch mit einem Bein im „vorübergehenden“ Lager, obwohl sie die Formulierung „weitgehend vorübergehend“ aus der geldpolitischen Erklärung nach der Sitzung gestrichen und eingeräumt hat, dass „die derzeitige Phase höherer Inflation länger dauern wird als ursprünglich erwartet.“

Auch wenn der Rückgang der Inflation länger dauern wird als bisher erwartet, gehen wir davon aus, dass diese Faktoren im Laufe des nächsten Jahres nachlassen werden. Wir gehen weiterhin davon aus, dass die Inflation mittelfristig unter unserem Ziel von zwei Prozent bleibt.

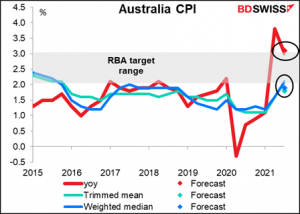

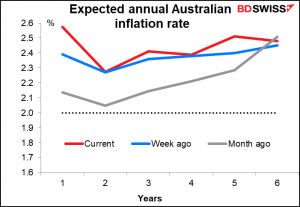

Die in dieser Woche veröffentlichten Inflationsdaten waren in der Tat besorgniserregend. Die australische Gesamtinflation verlangsamte sich, aber die Kerninflationswerte stiegen und übertrafen die Schätzungen. Beide Werte liegen zum ersten Mal seit Dezember 2015 wieder innerhalb der Zielspanne der Reserve Bank of Australia von 2 % bis 3 %.

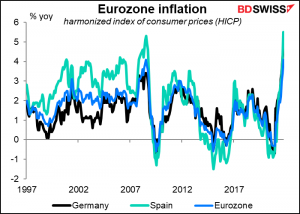

Die Inflation in Spanien und Deutschland erreichte im Oktober den höchsten Stand seit mindestens 1997 (Beginn der Datenreihe), während die Eurozone insgesamt ihren bisherigen Höchststand erreichte.

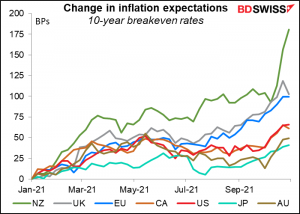

Da die Inflation weiter anstieg, stiegen auch die Inflationserwartungen.

Da sich der Inflationsdruck als weniger „vorübergehend“ erwies als erwartet, wurden einige politische Anpassungen vorgenommen. Die Bank of Canada beendete am Mittwoch nicht nur ihr Programm zur quantitativen Lockerung (QE), sondern verschob auch den Zeitpunkt, an dem sie mit der Anhebung der Zinssätze beginnen will, von „der zweiten Jahreshälfte 2022“ auf „das mittlere Quartal 2022“.

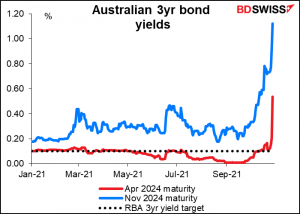

Am nächsten Tag weigerte sich die Reserve Bank of Australia, ihr 0,10 %-Ziel für die dreijährige Benchmark-Anleihe zu verteidigen, was die Anleiherenditen in die Höhe schnellen ließ.

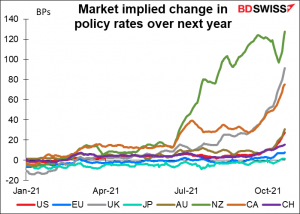

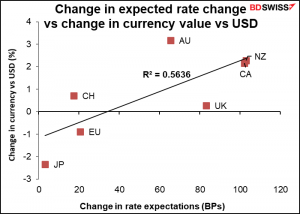

Man könnte dies als „die Rückkehr der Reaktionsfunktion“ bezeichnen. (Vielleicht hätte das der Titel dieser Woche sein sollen.) Die „Reaktionsfunktion“ ist der Begriff, den Ökonomen verwenden, um zu beschreiben, wie eine Zentralbank auf die Inflation reagiert, insbesondere, welches Inflationsniveau sie veranlasst, die Zinssätze zu erhöhen und um wie viel. Es dauert lange, bis die Geldpolitik ihre Wirkung auf die Wirtschaft entfaltet, mindestens neun Monate, nach manchen Schätzungen sogar zwei Jahre. Bisher war man davon ausgegangen, dass die Zentralbanken nicht auf die höhere Inflation reagieren würden, weil sie davon ausgingen, dass bis dahin die Faktoren, die die Inflation verursacht haben, wegfallen würden und die Inflation sich von selbst wieder normalisieren würde. Da diese Vorstellung an Boden verliert, hat der Markt seine Prognosen für die Leitzinsen (in einigen Ländern, nicht in allen) aggressiv angehoben.

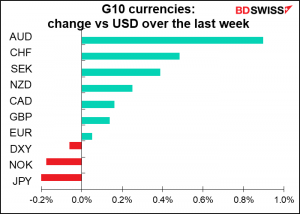

Diese Veränderung (die Veränderung der erwarteten Veränderung) war im letzten Monat für etwa 56 % der Veränderung des Wertes der wichtigsten Währungen gegenüber dem Dollar verantwortlich. Das heißt, wenn man die Politik der Zentralbank richtig einschätzt, hat man schon mehr als die Hälfte des Weges zurückgelegt, um die richtige Währung zu finden.

Nächste Woche: RBA, Fed, Bank of England, Norges Bank … plus US-Payrolls

In der nächsten Woche werden wir mehr über die Reaktionsfähigkeit der Zentralbanken erfahren, wenn vier von ihnen ihre Sitzungen abhalten.

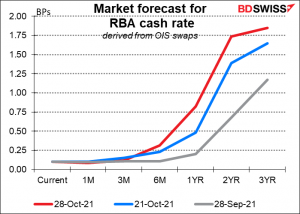

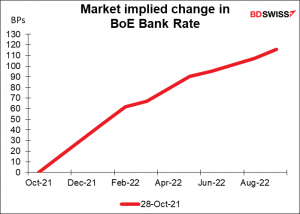

Die Reserve Bank of Australia (RBA) wird ihren Ton wohl ändern. Die Entscheidung vom Donnerstag, die Rendite dreijähriger Anleihen so weit über ihr Ziel ansteigen zu lassen (siehe Grafik oben), war eine Erklärung, dass das Programm der RBA zur Steuerung der Renditekurve (YCC) faktisch beendet ist. Jetzt muss die Bank nur noch die offizielle Ankündigung machen.

Was ihren ersten Zinserhöhungsschritt angeht, so gehört die RBA zu den vorsichtigsten unter den Zentralbanken. Ihre Forward Guidance besagt:

(Das Direktorium) wird den Leitzins erst dann erhöhen, wenn die tatsächliche Inflation nachhaltig innerhalb des Zielbereichs von 2 bis 3 Prozent liegt. Das zentrale Szenario für die Wirtschaft ist, dass diese Bedingung nicht vor 2024 erfüllt sein wird.

Der Markt ist jedoch anderer Meinung. Betrachtet man die australischen Inflationsswaps, so glauben die Anleger bereits, dass die Inflation in den nächsten Jahren nachhaltig über der 2 %-Marke liegt.

Und während die RBA nach eigenen Angaben die Zinsen bis 2024 konstant halten will, rechnet der Markt mit einer ersten Zinserhöhung in etwa sechs Monaten und einem Zinssatz von 1,75 % im Jahr 2024. Das ist ein unüberbrückbarer Unterschied.

Ich erwarte, dass die RBA ihr YCC-Programm offiziell beendet und ihre Prognosen anpasst. Ich kann mir jedoch nicht vorstellen, dass sie auf einen Schlag von 2024 auf 2Q 2022 springen wird. Daher gehe ich davon aus, dass sie hinter dem Markt zurückbleiben und als vorsichtig wahrgenommen werden wird, was sich negativ auf den AUD auswirken dürfte.

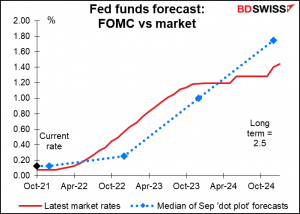

Fed: Zeit der Verjüngung

Es ist an der Zeit, dass die Fed das tut, was sie uns versprochen hat, nämlich ihre Anleihekäufe zu reduzieren (aka zu „tapern“).

Ich erwarte, dass sie verkünden werden, dass die Wirtschaft in der Tat „erhebliche weitere Fortschritte“ auf dem Weg zu den Zielen der Fed – stabile Preise und maximale Beschäftigung – gemacht hat, und dass sie infolgedessen damit beginnen werden, ihre monatlichen Anleihekäufe zu reduzieren. Wahrscheinlich werden sie ihre monatlichen Anleihekäufe in Höhe von 120 Mrd. USD um 15 Mrd. USD pro Monat reduzieren, womit das Programm etwa im Juni nächsten Jahres auslaufen würde, was im Einklang mit den Äußerungen des Vorsitzenden Powell steht, wonach „ein allmählicher Verjüngungsprozess, der etwa Mitte nächsten Jahres abgeschlossen sein wird, wahrscheinlich angemessen ist.“ Sie werden wahrscheinlich den Zeitplan für das Auslaufen des Programms festlegen und gleichzeitig betonen, dass dieser flexibel ist („Der Ausschuss wird das Tempo der Ankäufe von Vermögenswerten bei künftigen Sitzungen wahrscheinlich in weiteren gemessenen Schritten reduzieren. Die Ankäufe von Vermögenswerten befinden sich jedoch nicht auf einem festgelegten Kurs…“, hieß es beim letzten Beginn des Tapering im Dezember 2013).

Die große Frage für mich ist, was sie mit der Zeile im ersten Absatz der Erklärung machen, die lautet: „Die Inflation ist erhöht, was weitgehend auf vorübergehende Faktoren zurückzuführen ist“. Bleiben sie bei der Ansicht „wir erwarten eine Abschwächung dieser Faktoren“, wie es die EZB getan hat? Oder wechseln sie zu „hartnäckiger als erwartet“, wie die Bank of Canada? Im Allgemeinen mögen Zentralbanken keine plötzlichen Änderungen ihrer Haltung, daher erwarte ich, dass sie sich eher an die Formulierung der EZB anlehnen und vielleicht das Wort „vorübergehend“ beibehalten, aber darauf hinweisen, dass Angebotsbeschränkungen und Engpässe die Inflation bis ins nächste Jahr hinein hochhalten könnten. Wahrscheinlich wird von einer „sorgfältigen Überwachung der Inflation“ und der „Bereitschaft, den geldpolitischen Kurs gegebenenfalls anzupassen“ usw. die Rede sein. Man beachte, dass das Wort „sorgfältig“ nicht einfach in die Erklärung eingefügt wurde, weil Platz war – es bedeutet wirklich, dass der Ausschuss wegen irgendetwas in höchster Alarmbereitschaft ist.

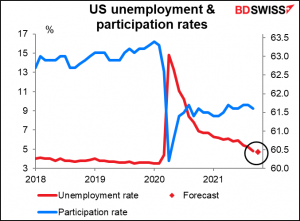

Unabhängig davon würde ich erwarten, dass Powell & Co. betonen werden, dass der „Lift-off“ – die erste Zinserhöhung – nicht notwendigerweise mit dem Ende der Anleihekäufe einhergehen wird. Powell wies in seiner Pressekonferenz im September darauf hin, dass die Fed einen „anderen und wesentlich strengeren Test“ für die Anhebung der Zinssätze hat als der Benchmark „substanzielle weitere Fortschritte“, nämlich „maximale Beschäftigung“ und eine Inflation, die nachhaltig bei 2 % liegt. Der Inflationsteil ist wahrscheinlich erfüllt, also kommt es darauf an, was die Fed unter „maximaler Beschäftigung“ versteht. Ich weiß es nicht, aber ich würde vermuten, dass eine Arbeitslosenquote von 4,7 % (wie für die US-Beschäftigungsdaten vom Freitag prognostiziert) und insbesondere eine Erwerbsquote von 61,6 % (wie im September) nicht annähernd erreicht wird.

Gegenwärtig sieht der Markt die Zinssätze für das nächste Jahr und 2023 aggressiver als die Fed, nicht aber für 2024. Im Gegensatz zu EZB-Präsidentin Lagarde wird Powell diese Preisgestaltung wahrscheinlich nicht so aggressiv vorantreiben, da die Inflationsaussichten mit Unsicherheit behaftet sind. Wenn Powell von seinem Mantra der „Vergänglichkeit“ abrückt und die Möglichkeit einräumt, dass der Markt Recht hat, könnten die Zinserwartungen für 2023 und insbesondere 2024 steigen. Das könnte den Dollar in die Höhe treiben.

Bank of England: eine „Live“-Sitzung

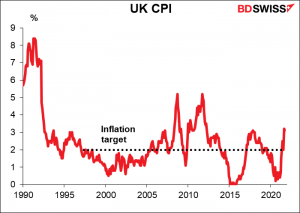

Die Bank of England (BoE) hat sich klar zu einer restriktiven Haltung bekannt. Auf ihrer August-Sitzung erklärte sie, dass „eine leichte Straffung der Geldpolitik im Prognosezeitraum wahrscheinlich notwendig sein wird…“. Auf der September-Sitzung erhöhte sie den Einsatz, indem sie sagte, dass „einige Entwicklungen in der Zwischenzeit diese Argumente gestärkt zu haben scheinen…“. Seitdem haben einige hochrangige Mitglieder des geldpolitischen Ausschusses (MPC) nicht ganz so subtile Andeutungen gemacht, dass der Zeitpunkt jetzt gekommen sein könnte. Gouverneur Bailey erklärte kürzlich unumwunden, dass die Bank „handeln muss, wenn wir ein Risiko sehen, insbesondere für die mittelfristige Inflation und die mittelfristigen Inflationserwartungen“. „Und deshalb haben wir von der Bank of England ein Signal gegeben, und dieses Signal ist ein weiteres solches Zeichen, dass wir handeln müssen“, sagte er.

Es stimmt, dass die Inflation im Vereinigten Königreich hoch ist und wahrscheinlich weiter steigt. Obwohl die Rate im September etwas gesunken ist, sagte der neue Chefökonom der Bank, Huw Pill, kürzlich, dass sie Anfang nächsten Jahres wahrscheinlich auf „nahe oder sogar leicht über 5 %“ steigen wird. Das liegt weit über der „Toleranzzone“ von 1 % bis 3 %. So hoch war sie seit 10 Jahren nicht mehr (seit September 2011). Mehr noch: Seit dem Rückgang der historisch hohen Inflation in Großbritannien in den frühen 1990er Jahren lag sie nur drei Monate lang bei 5 % oder darüber.

Ich glaube jedoch, dass Gouverneur Baily bei diesem Treffen mehr versprochen hat, als er halten kann.

Die Arbeitsweise des MPC besteht darin, dass der Gouverneur den Ausschuss auffordert, über einen Vorschlag abzustimmen, von dem er glaubt, dass er von der Mehrheit der MPC-Mitglieder unterstützt wird. Die Entscheidung des MPC spiegelt die Stimmen jedes einzelnen Mitglieds wider und nicht den Konsens des Ausschusses. Bei Stimmengleichheit gibt die Stimme des Gouverneurs den Ausschlag.

Seit Beginn der Pandemie haben sie sich einstimmig dafür ausgesprochen, die Zinssätze unverändert zu lassen. Es wäre ungewöhnlich – wenn auch nicht beispiellos -, wenn sie plötzlich umschwenken und die Politik straffen würden.

Seit der Unabhängigkeit der Bank of England im Jahr 1997 hat der MPC 21 Mal für eine Zinserhöhung gestimmt, und nur sechs Mal davon nach Sitzungen, in denen sich die Beamten einstimmig für eine Beibehaltung der Zinssätze ausgesprochen hatten. Meistens geht der Änderung ein Dissens voraus. Beim letzten Zinserhöhungszyklus beispielsweise stimmte Kristin Forbes im März 2017 mit 8:1 Stimmen für eine Zinserhöhung, und bei der Juni-Sitzung schlossen sich ihr Michael Saunders und Ian McCafferty an. Anschließend verließ sie den Ausschuss, und im August und September stand es 7:2, im November jedoch 7:2 für eine Zinserhöhung (Jon Cunliffe und Dave Ramsden waren die „Neinsager“). Im Juni 2018 stand es ebenfalls 7:2 für eine Beibehaltung der Zinssätze, im darauffolgenden Monat 7:2 für eine Zinserhöhung.

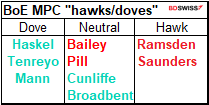

Diesmal hat seit Beginn der Pandemie niemand für eine Zinserhöhung gestimmt, obwohl zwei von ihnen – Ramsden und Saunders – auf der letzten Sitzung dafür stimmten, das Programm der quantitativen Lockerung der BoE „so bald wie möglich zu beenden… anstatt es wie derzeit geplant bis zum Ende des Jahres fortzusetzen“. Diese beiden könnten auch dieses Mal für eine Zinserhöhung stimmen, ebenso wie vielleicht Chefökonom Pill.

Da aber drei von ihnen eindeutig dem Lager der „Tauben“ angehören, würde die Entscheidung voraussetzen, dass die beiden Zentristen – Jon Cunliffe und Ben Broadbent – in das Lager der Falken überwechseln. Leider ist keiner der beiden Herren besonders wortgewandt, so dass wir nicht genau wissen, was sie heute denken, aber es scheint mir unwahrscheinlich, dass sie bekehrt wurden. Wenn einer für eine Verschärfung stimmen würde, könnte Gouverneur Bailey das Unentschieden aufheben, aber angesichts der vielen Unwägbarkeiten in der Welt – das Virus und all die Brexit-Probleme – ist jetzt wirklich die Zeit für eine so knappe Abstimmung über eine größere Veränderung?

Ich denke, Gouverneur Bailey hat sich selbst in eine Ecke gedrängt und wird wahrscheinlich feststellen, dass er auf dieser Sitzung nicht die Stimmen hat, um die Zinssätze zu erhöhen. Ich würde erwarten, dass er vorschlägt, die Zinssätze unverändert zu lassen, und dass es mehrere Gegenstimmen geben wird, die den Weg für eine Zinserhöhung auf der Dezember-Sitzung ebnen. Dies würde den Markt wahrscheinlich enttäuschen, der eine 62 %ige Chance auf eine Zinserhöhung um 25 Basispunkte auf der Sitzung nächste Woche einpreist – oder vielleicht eine 100 %ige Chance auf eine Erhöhung um 10 Basispunkte. Eine ausbleibende Zinserhöhung auf dieser Sitzung würde sich wahrscheinlich negativ auf das GBP auswirken.

Norges Bank: keine Ahnung

Ich verfolge die Norges Bank, die NOK oder die norwegische Wirtschaft nicht. Das Leben ist kurz, meine Zeit ist begrenzt, und wir machen kaum Geschäfte mit der Währung. Auf jeden Fall hat die Norges Bank auf ihrer letzten Sitzung am 23. September die Zinsen erhöht, und der Markt erwartet nicht, dass sie die Zinsen dieses Mal wieder anheben. Nichtsdestotrotz könnte es sich lohnen, auf ihre Aussagen zu achten, da sie die erste Zentralbank der G10-Staaten war, die in diesem Zyklus die Zinsen erhöht hat.

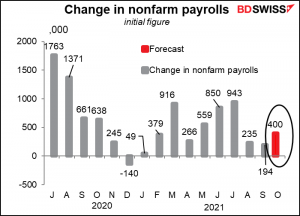

Nonfarm Payrolls: eine enttäuschende Zahl

Die US-Arbeitsmarktdaten vom Freitag, die normalerweise das Highlight des Monats sind, werden dieses Mal wohl eher enttäuschend ausfallen. Wir beobachten diese Zahlenreihe seit mehreren Monaten mit Argusaugen, um zu sehen, ob der Anstieg der Arbeitsplätze ausreicht, um die Fed-Benchmark „substanzielle weitere Fortschritte“ für das Tapering zu erfüllen. Aber wenn wir davon ausgehen, dass die Ankündigung des Tapering am Mittwoch erfolgt und der „Lift-off“ frühestens im Juni nächsten Jahres erfolgen wird, welche Bedeutung hat dann noch der NFP-Wert?

Wie bereits erwähnt, hat die Fed einen „strengeren Test“ für den Aufschwung. Die „maximale“ Beschäftigung wurde nicht nur als die Arbeitslosenquote definiert, sondern als „breite und umfassende“ Beschäftigung. Die Erwerbsquote ist heutzutage wahrscheinlich genauso wichtig wie die Arbeitslosenquote. Wenn man noch tiefer gräbt, sind auch die Beschäftigung von Minderheiten und die Beschäftigungsquote – der Prozentsatz der Bevölkerung, der derzeit arbeitet – wichtig. Ich habe dieses Thema vor ein paar Monaten in meinem wöchentlichen Kommentar Ein Bild der maximalen Beschäftigung sehr ausführlich und detailliert behandelt. Bitte schauen Sie sich ihn hier an, wenn Sie daran interessiert sind.

In jedem Fall sind weitere Fortschritte bei der Beschäftigung notwendig, um einen Aufschwung zu erleben. Auch wenn wir uns derzeit nicht an einem Wendepunkt befinden, werden die Daten dennoch genau beobachtet werden.

Es wird erwartet, dass die Gesamtzahl gut, aber nicht großartig sein wird, im Einklang mit dem, was wir in den letzten Monaten gesehen haben. Nicht so gut wie im Juni oder Juli, aber besser als im August oder September.

Wie bereits erwähnt, wird erwartet, dass die Arbeitslosenquote von 4,8 % auf 4,7 % sinkt, aber es bleibt abzuwarten, ob dies darauf zurückzuführen ist, dass mehr Menschen arbeiten, oder darauf, dass Menschen aus dem Erwerbsleben ausscheiden.

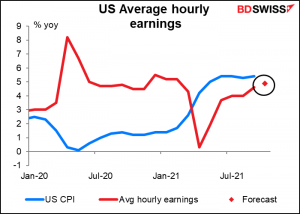

Es wird erwartet, dass sich die durchschnittlichen Stundenlöhne erhöhen, aber unter der Preissteigerungsrate bleiben werden. Das bedeutet, dass die Fed nicht befürchten muss, dass eine Lohn-/Preisspirale zu einer Verfestigung der Inflation führt, was eine stärkere Reaktion erfordern würde.

Auch die Arbeitnehmer müssen nicht befürchten, dass ihr Lebensstandard steigt. Ich frage mich allerdings, wie sich Veränderungen in der Zusammensetzung auf diesen Index auswirken – das war ein wichtiger Faktor in der früheren Phase der Pandemie, als die schlechter bezahlten Arbeitnehmer aus dem Index ausschieden und die besser bezahlten Arbeitnehmer einen größeren Anteil am Index hatten, was die Wachstumsrate erhöhte. Ich hoffe, dass sich dieses Phänomen nun umkehrt.

Vor dem NFP erhalten wir am Mittwoch natürlich den ADP-Beschäftigungsbericht. Auch Kanada veröffentlicht am Freitag seine Beschäftigungsdaten, die im letzten Monat den CAD deutlich nach oben trieben (USD/CAD niedriger). Neuseeland veröffentlicht seine Beschäftigungsdaten ebenfalls am Mittwoch.

Andere Daten sind in der nächsten Woche relativ spärlich. Am Mittwoch erhalten wir die Einkaufsmanagerindizes des verarbeitenden Gewerbes, die Endgültigen für die Länder, die vorläufige Versionen haben, und die einmaligen für alle Übrigen. Die Einkaufsmanagerindizes des Dienstleistungssektors werden am Mittwoch veröffentlicht.