Der scheinbar unaufhaltsame Rückgang der weltweiten Anleiherenditen setzte sich in der letzten Woche fort.

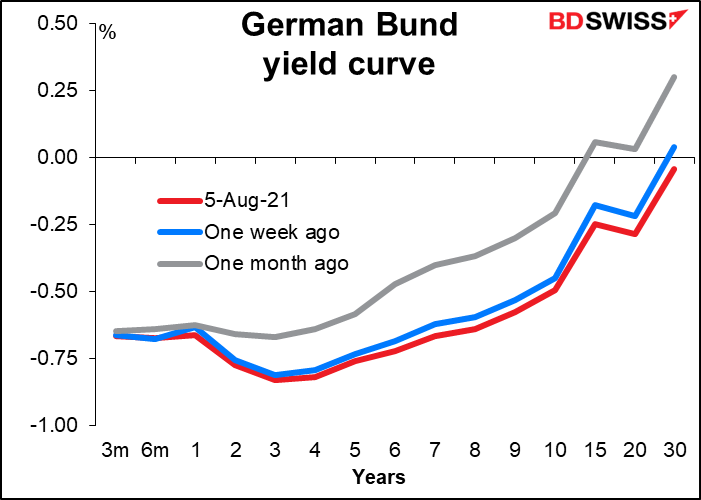

Die US-Renditen nähern sich erneut den im Juli erreichten Tiefstständen an. In Deutschland liegt die gesamte Renditekurve von Bundesanleihen bis zu 30 Jahren unter Null.

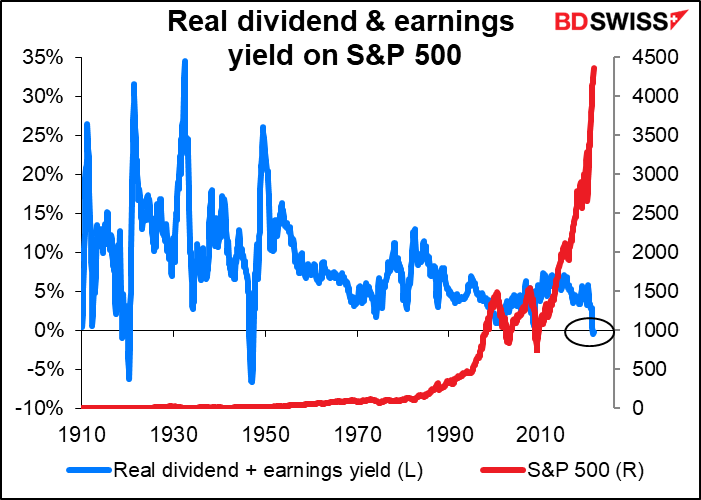

Negative Renditen gibt es heutzutage nicht nur auf dem Rentenmarkt: Zum ersten Mal seit 75 Jahren sind die kombinierten Gewinn- und Dividendenrenditen der S&P-500-Unternehmen real negativ.

Die Frage, warum die Anleiherenditen derzeit so niedrig sind, hat in letzter Zeit mehr Menschen beschäftigt als mich. Ich bin von Haus aus Stratege, kein Ökonom.

Für mich als Stratege geht es darum, dass Gold bei sinkenden Anleihe- und Aktienrenditen in der Regel attraktiver wird. Das liegt daran, dass der Besitz von Gold „Opportunitätskosten“ verursacht, da es keine Zinsen oder Dividenden abwirft, sondern Geld kostet, um es zu versichern oder zu lagern. Diese „Kosten“ werden immer geringer, wenn die Renditen anderer Vermögenswerte sinken und die Möglichkeit, das Geld anderweitig gewinnbringend anzulegen, abnimmt.

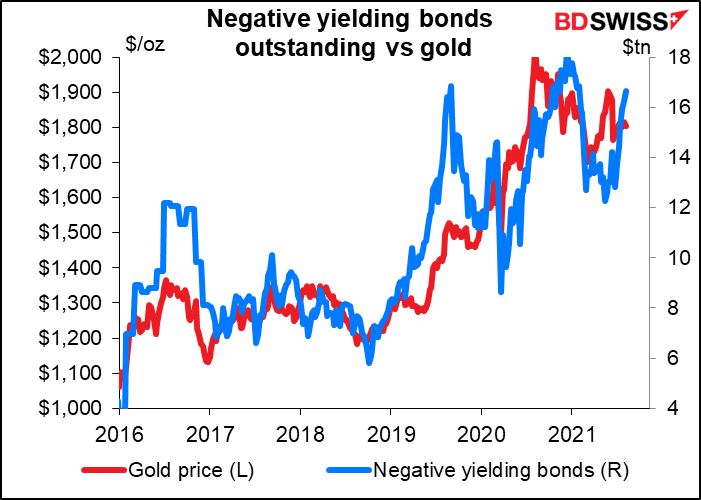

Reuters berichtete am Montag, dass mehr als die Hälfte aller „Investment Grade“-Unternehmensanleihen in der Eurozone jetzt mit Renditen unter Null gehandelt werden, wobei der Bestand im Juli auf den größten jemals verzeichneten Wert anstieg.

In der Vergangenheit gab es eine ziemlich gute Korrelation zwischen der Menge an negativ verzinsten Anleihen und dem Goldpreis. Das ist keineswegs sicher, wie ein Blick auf die Erfahrungen der Jahre 2016 und 2019 zeigt, aber im Allgemeinen hat es sich bewahrheitet.

Eine andere Möglichkeit, diese Chance zu nutzen, könnte das Gold-Silber-Verhältnis sein. Wenn Sie der Meinung sind, dass das Tempo des Aufschwungs im zweiten Quartal seinen Höhepunkt erreicht haben könnte (was mir wahrscheinlich erscheint), dann könnte sich das Gold-Silber-Verhältnis nach oben bewegen (Gold könnte im Vergleich zu Silber wertvoller werden). Dies könnte also eher eine relative Wertanlage als ein direkter Kauf sein.

Die jüngste Positionierung der Spekulanten auf dem US-Terminmarkt – ein deutlicher Anstieg der Goldkontrakte gegenüber den Silberkontrakten – legt diese Möglichkeit ebenfalls nahe.

In der kommenden Woche: US-VPI, UK Q2-BIP, JOLTS Bericht

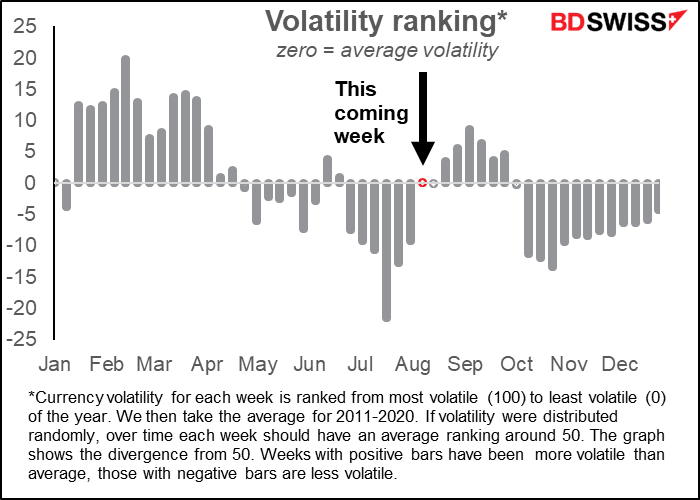

In der zweiten Woche des Monats ist es normalerweise ruhig, was die Indikatoren angeht, und diese Woche bildet da keine Ausnahme. Außerdem stehen in dieser Woche keine wichtigen Zentralbanksitzungen an.

Wird der Markt volatil sein? Sie denken vielleicht, dass der August normalerweise die Zeit ist, in der der Markt in eine Flaute verfällt, aber das ist nicht unbedingt immer so. Meine Nachforschungen haben ergeben, dass die Märkte im Juli weniger volatil sind als sonst und im August etwas stärker schwanken – vielleicht, weil so viele Menschen im Urlaub sind, dass die Märkte dünner werden. Die kommende Woche ist normalerweise von durchschnittlicher Volatilität geprägt.

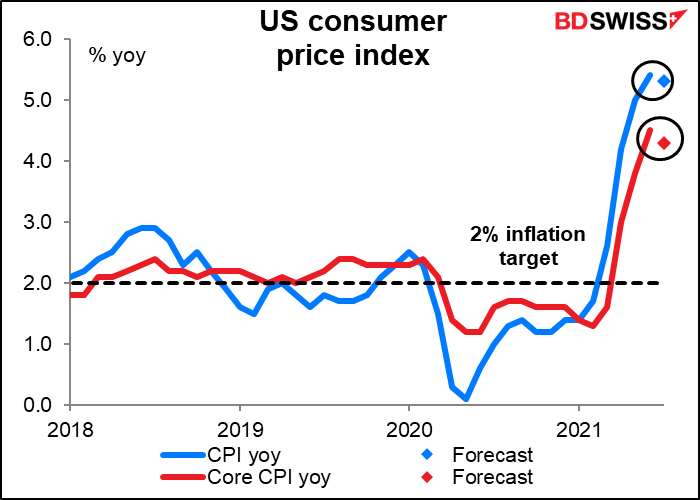

Der wichtigste Indikator der Woche ist der am Mittwoch veröffentlichte US-Verbraucherpreisindex (VPI). Der VPI ist nicht der Inflationsindikator, den die Fed beobachtet – das ist der Deflator der persönlichen Konsumausgaben (PCE) oder genauer gesagt der PCE-Kerndeflator -, aber der Markt schenkt ihm fast so viel Aufmerksamkeit, als ob er es wäre. Überraschenderweise achtet der Markt mehr auf den VPI-Gesamtwert als auf den Kernwert, während beim PCE-Deflator die Aufmerksamkeit eindeutig auf dem Kernwert liegt.

Der Markt geht davon aus, dass die Inflationsrate im Juli leicht zurückgehen wird. Wird dies die Behauptung der Fed bestätigen, dass die höhere Inflation nur „vorübergehend“ ist?

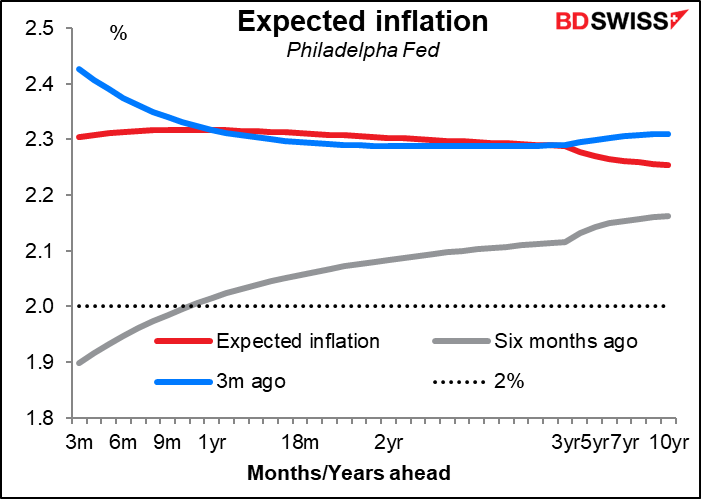

Es scheint, dass die Fed den Kampf um die Herzen und Köpfe der Märkte gewinnt. Die marktbasierten Inflationserwartungen in den USA sind in letzter Zeit zurückgegangen.

Die Philadelphia Fed erstellt eine Terminstruktur der Inflationserwartungen – Schätzungen darüber, was der Markt in den nächsten 10 Jahren jeden Monat an Inflation erwartet, basierend auf einer Vielzahl von Umfragen unter Wirtschaftswissenschaftlern. Daraus geht hervor, dass a) die Ökonomen nicht erwarten, dass die derzeit hohen Inflationsraten anhalten werden, obwohl b) sie langfristig eine höhere Inflation erwarten als noch vor sechs Monaten. Sie erwarten jedoch nicht, dass die Inflation in den nächsten sechs Monaten so hoch sein wird wie noch vor drei Monaten. Mit anderen Worten, sie beginnen sich mit dem Gedanken anzufreunden, dass diese hohe Inflationsrate „vorübergehend“ ist.

In ähnlicher Weise berechnet die Cleveland Fed eine erwartete durchschnittliche Inflationsrate für die nächsten zig Jahre, wobei sie sowohl Umfrage- als auch Marktdaten verwendet (die 10-Jahres-Zahl für die rote Linie ist also das, was der Markt als durchschnittliche Inflation für die nächsten 10 Jahre erwartet). Anhand dieser Zahlen können wir eine Forward-Forward-Rate ermitteln – die erwartete einjährige Inflationsrate zwischen den einzelnen Datenpunkten. Daraus lässt sich ablesen, dass der Markt davon ausgeht, dass es etwa 14 Jahre dauern wird, bis wir wieder eine Inflationsrate von 2 % erreichen werden.

Auch die USA werden am Freitag ihren Erzeugerpreisindex (PPI) bekannt geben. Auch hier wird ein Rückgang erwartet, vielleicht ein Zeichen dafür, dass der vorgelagerte Inflationsdruck allmählich nachlässt – auch wenn die Beziehung zwischen dem PPI und dem VPI nicht so einfach ist. Wenn Sie sich für diese Beziehung interessieren, finden Sie auf unserer Webseite einen Artikel, der den Zusammenhang zwischen den beiden Größen erklärt.

Übrigens veröffentlicht auch China am Montag seine Inflationsdaten. Auch dort geht man davon aus, dass die Inflation sowohl auf der Einzelhandels- als auch auf der Großhandelsebene ihren Höhepunkt erreicht hat. Ist dies ein globaler Trend?

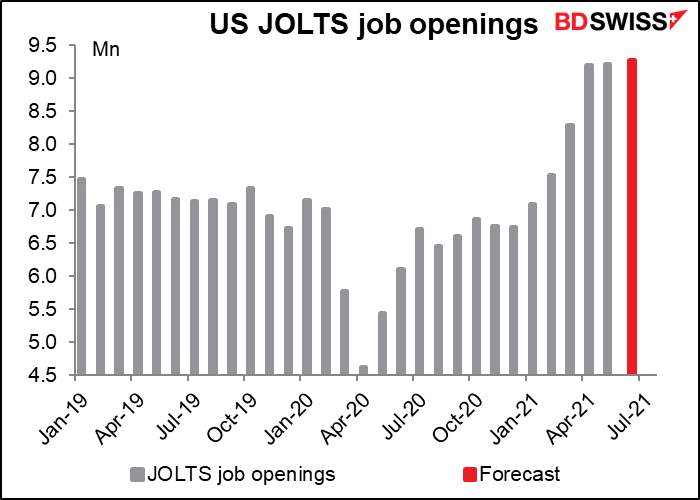

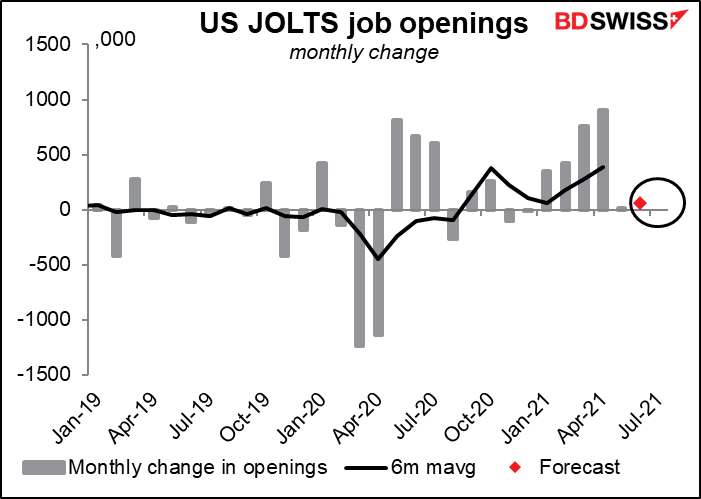

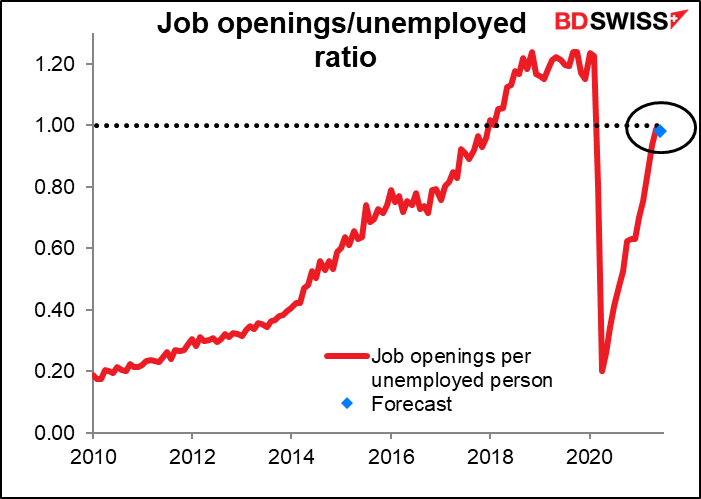

Der einzige andere wichtige US-Indikator ist der am Montag erscheinende Bericht über das Stellenangebot und den Arbeitskräfteumschlag (JOLTS). Es wird erwartet, dass die Zahl der offenen Stellen weiter in den Rekordbereich klettert (die Daten reichen zurück bis Dezember 2000).

Allerdings hat sich das Tempo des Anstiegs drastisch verlangsamt. Im letzten Monat brach er ein und wird voraussichtlich auch in diesem Monat relativ langsam sein.

Mehrere Fed-Vertreter haben auf die große Zahl offener Stellen im Verhältnis zur Zahl der Arbeitslosen als Zeichen dafür verwiesen, dass der Arbeitsmarkt enger ist, als es den Anschein hat – es gibt jetzt fast eine offene Stelle für jeden Arbeitslosen (wenn auch nicht für jede Person, die Arbeitslosengeld beantragt, was eine andere Sache ist). Der Unterschied ergibt sich daraus, dass Selbstständige nicht als Arbeitslose gezählt werden, da sie nie nach Arbeit suchen, aber unter den derzeitigen Bedingungen können sie dennoch Arbeitslosengeld beziehen. Dieses Verhältnis könnte der Hauptnutzen dieser Zahl sein, die jetzt genau beobachtet wird.

Das andere große statistische Ereignis der Woche ist der Tag der Konjunkturindikatoren für das Vereinigte Königreich am Freitag, an dem das BIP, die Industrie- und Fertigungsproduktion sowie der Handel veröffentlicht werden. Das Hauptthema dieser Woche wird das BIP für das 2. Quartal sein. Die Marktprognose von 4,8 % deckt sich mit den Erwartungen der Bank of England, die von einem Anstieg von 5,0 % im Quartalsvergleich ausgeht, und würde daher keine Änderung der Stimmung in der BoE bewirken. Die Zahlen dürften daher kaum Auswirkungen auf die Währung haben, wenn sie wie erwartet eintreffen.

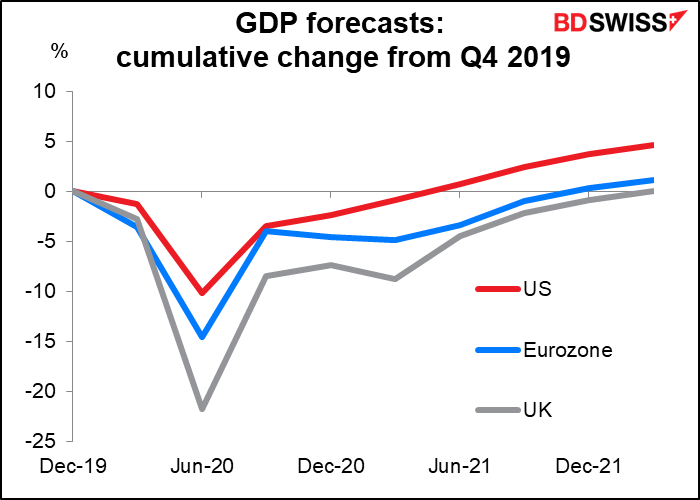

Bei diesem Tempo und unter der Annahme, dass die Marktprognosen weiter in die Zukunft reichen, wird Großbritannien im ersten Quartal des nächsten Jahres wieder das Produktionsniveau von vor der Pandemie erreichen, gegenüber dem vierten Quartal dieses Jahres für die Eurozone und dem zweiten Quartal (d. h. bereits) für die USA.