Um zu wiederholen, was ich letzten Monat gesagt habe: „Jeden Monat sagen wir: ‚Der NFP in diesem Monat ist wirklich entscheidend‘, und normalerweise ist er das auch. Auch diesen Monat ist er das.“ Und zwar aus demselben Grund: Die Fed hat ihr Inflationsziel weitgehend erreicht, jetzt wartet sie nur noch darauf, wann sie ihr (vages) Beschäftigungsziel erreicht.

In seiner Pressekonferenz am Mittwoch sagte der Fed-Vorsitzende Powell: „Ich würde sagen, dass wir auf der Arbeitsmarktseite noch einiges zu tun haben. Ich denke, wir sind noch ein Stück weit davon entfernt, substanzielle weitere Fortschritte in Richtung des Ziels der Maximalbeschäftigung zu machen. Ich würde gerne einige starke Arbeitszahlen sehen…“ Auf die Frage, was „substanzielle weitere Fortschritte“ auf dem Arbeitsmarkt bedeuten würden, wich er aus. „Wir beobachten eine breite Palette von Daten über verschiedene Aspekte des Arbeitsmarktes. Es gibt Arbeitslosigkeit, Arbeitslosigkeit unter verschiedenen Altersgruppen und so weiter, es gibt Erwerbsbeteiligung, es gibt Löhne, es gibt alle Arten von Flussdaten, und wir betrachten all das, um zu versuchen, ein Bild davon zu erhalten, was die Maximalbeschäftigung ist. ”

Im Wochenausblick dieser Woche möchte ich Ihnen einen Überblick über das breite Spektrum der Daten geben, die Powell und Co. beobachten, damit Sie sich ein Bild von der Entwicklung des Arbeitsmarktes machen können. Dabei werden Sie viele widersprüchliche Details sehen, aber im Großen und Ganzen bestätigt sich, was er gesagt hat: Es gibt Fortschritte, aber sie sind noch nicht „substanziell“.

Die Arbeitslosigkeit ist definiert als (Anzahl der Arbeitssuchenden) geteilt durch (Anzahl der Erwerbstätigen + der Arbeitssuchenden). Die letztere Zahl wird als Erwerbsbevölkerung bezeichnet. Diese Definition ist jedoch problematisch. Was ist „arbeitssuchend“? Was geschieht mit Menschen, die gerne arbeiten würden, es aber für aussichtslos halten und sich gar nicht erst um einen Arbeitsplatz bemühen? Was ist mit Menschen, die gerne Vollzeit arbeiten würden, aber nur einen Teilzeitjob finden können? Das US Bureau of Labor Statistics (BLS) berechnet verschiedene Maßzahlen für die Arbeitslosigkeit, um diesen Problemen Rechnung zu tragen.

Die reguläre, Standard-, normale, durchschnittliche, alltägliche Arbeitslosenquote definiert arbeitslose Personen als:

Personen im Alter von 16 Jahren und älter, die in der Berichtswoche nicht erwerbstätig waren, für eine Beschäftigung zur Verfügung standen, außer bei vorübergehender Krankheit, und die sich in dem mit der Berichtswoche endenden Vier-Wochen-Zeitraum gezielt um eine Beschäftigung bemüht hatten. Personen, die darauf warteten, an einen Arbeitsplatz zurückgerufen zu werden, von dem sie entlassen worden waren, müssen nicht auf Arbeitssuche gewesen sein, um als arbeitslos eingestuft zu werden.

Es gibt einige Menschen, die gerne arbeiten würden, es aber nicht für möglich halten – im Moment sind das zum Beispiel Menschen, die zu Hause bleiben müssen, um sich um ihre Kinder zu kümmern, weil die Schulen wegen des Unterrichts geschlossen sind. Diese Personen sind in der erweiterten Arbeitslosenquote enthalten, die sich aus der Gesamtzahl der Arbeitslosen plus der „Arbeitsuchenden“ als Prozentsatz der zivilen Erwerbsbevölkerung plus „Arbeitsuchende“ ergibt. „Arbeitsuchende“ sind definiert als Personen, die einen Arbeitsplatz suchen, aber nicht die Kriterien erfüllen, um zur Erwerbsbevölkerung gezählt zu werden. In der Regel bedeutet dies, dass sie nicht aktiv auf Arbeitssuche sind.

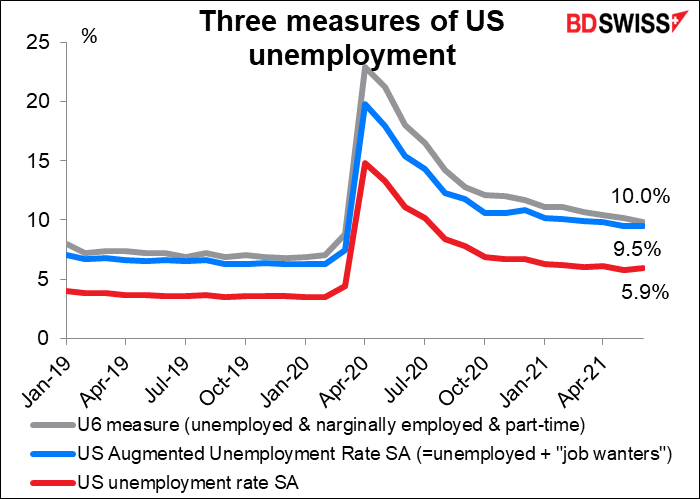

Das umfassendste Maß für die Arbeitslosigkeit ist die U-6-Quote, die sich aus der erweiterten Arbeitslosenquote ergibt und die Personen hinzurechnet, die eine Vollzeitbeschäftigung wünschen und dafür verfügbar sind, sich aber mit einer Teilzeitbeschäftigung begnügen mussten.

Während die Standardarbeitslosenquote mit 5,9 % derzeit um 2,4 Prozentpunkte höher liegt als vor Beginn der Pandemie, ist die erweiterte Arbeitslosenquote um 3,2 Prozentpunkte und die U-6-Quote um 2,8 Prozentpunkte höher. Die Arbeitslosigkeit ist also wesentlich schlimmer, als es die Arbeitslosenquote vermuten lässt.

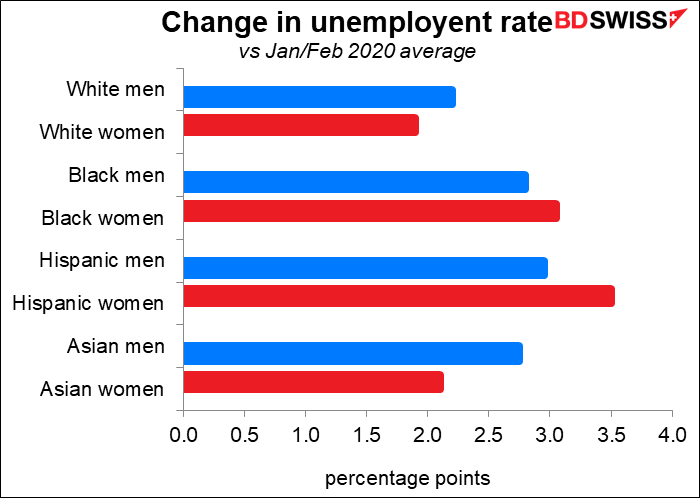

Wenn man sich die Veränderung der Arbeitslosenquote nach ethnischen Gruppen ansieht, wird klar, was Powell meinte, als er sagte: „Die Arbeitslosigkeit trifft weiterhin unverhältnismäßig stark Arbeitnehmer mit niedrigeren Löhnen im Dienstleistungssektor sowie Afroamerikaner und Hispanoamerikaner“.

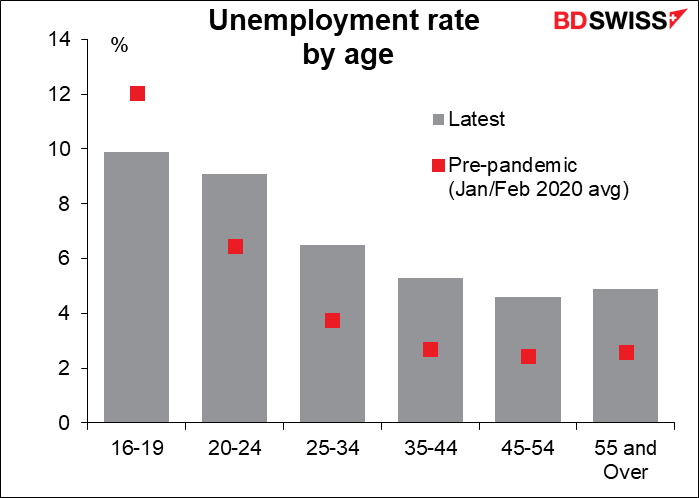

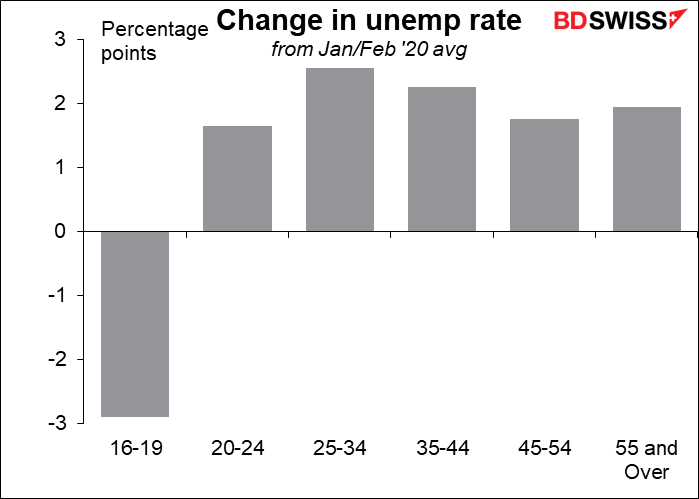

Was die Arbeitslosigkeit nach Alter betrifft, so ist die Arbeitslosenquote bei Arbeitnehmern aller Altersgruppen gestiegen, außer bei den unter 20-Jährigen. Ich vermute, dass sie in Fast-Food-Restaurants beschäftigt sind, wo ältere Arbeitnehmer entweder aus Angst vor dem Virus zögern, zu arbeiten, oder wo sie jetzt anderswo besser bezahlte Jobs finden können.

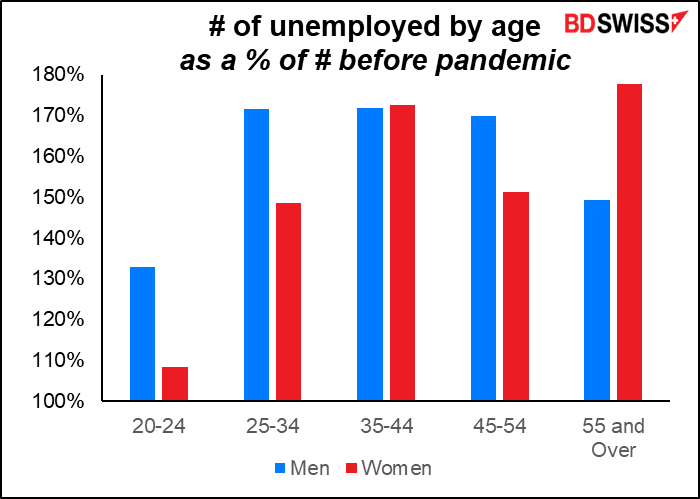

Aufgeschlüsselt nach Männern und Frauen zeigt sich ein besonders starker Anstieg bei Männern im Haupterwerbsalter und bei älteren Frauen.

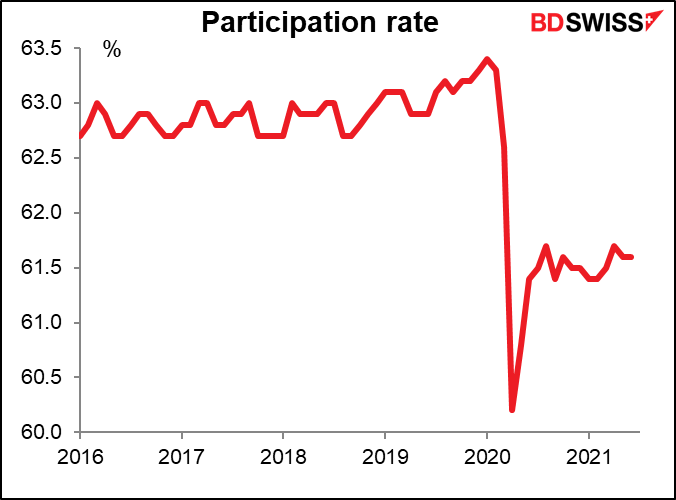

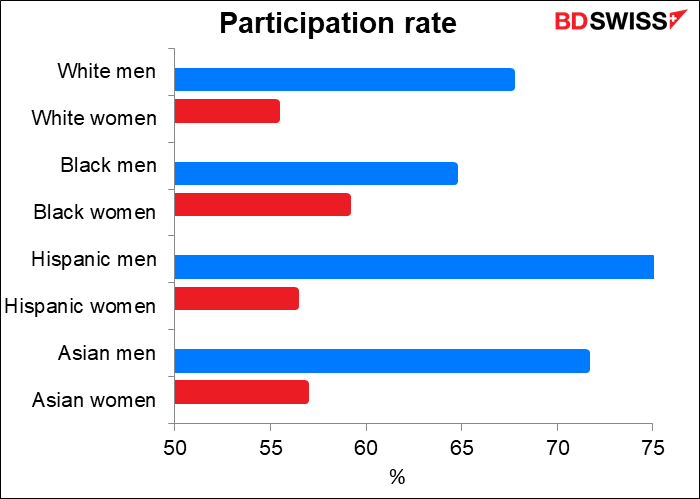

Die Partizipationsrate war mehrere Jahre lang konstant, begann dann 2019 zu steigen – nur um dann im Zuge der Pandemie wieder abzustürzen. Dieser Indikator ist einer der Hauptschwerpunkte der Fed, da sie eine „breite und integrative“ Erholung des Arbeitsmarktes anstrebt – sie möchte eine höhere Erwerbsquote, insbesondere für Minderheiten.

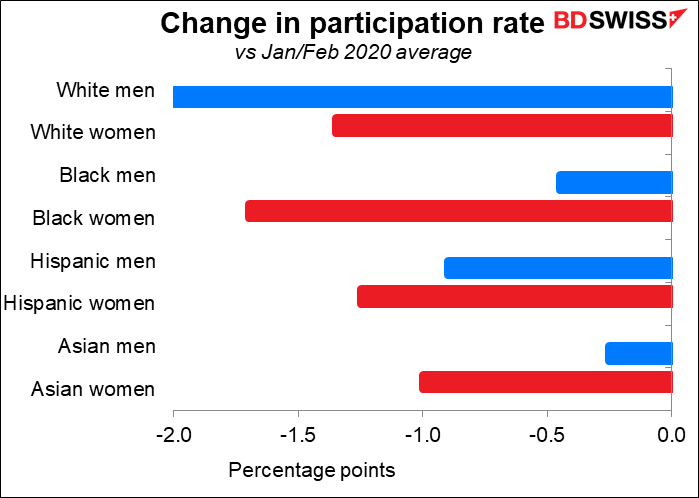

Die Erwerbsquote ist bei allen ethnischen Gruppen gesunken. Seltsamerweise ist die Erwerbsquote bei weißen Männern am stärksten gesunken, gefolgt von schwarzen Frauen und dann weißen Frauen. Dies könnte zum Teil erklären, warum die Arbeitslosigkeit bei weißen Männern und Frauen am wenigsten gestiegen ist.

Die Erwerbsquote hispanischer und asiatischer Männer ist höher als die weißer Männer, während weiße Frauen die niedrigste Erwerbsquote unter Frauen haben.

Hispanoamerikaner sind häufiger aus dem Erwerbsleben ausgeschieden als andere Gruppen, aber Schwarze und Asiaten haben besser abgeschnitten als Weiße.

Ich muss sagen, dass mich einige dieser Zahlen verwirren, da sie im Widerspruch zu den Aussagen von Powell und anderen Beamten stehen – und auch zu dem, was der gesunde Menschenverstand in Anbetracht der Lebenswirklichkeit in den USA nahelegen würde. Irgendetwas verstehe ich hier einfach nicht.

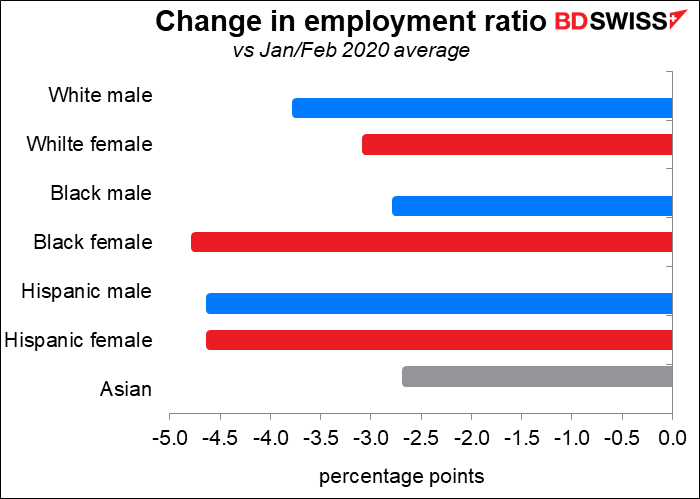

Die Beschäftigungsquote ist vielleicht ein besserer Weg, die Dinge zu betrachten. Sie zeigt die Zahl der Erwerbstätigen als Prozentsatz der zivilen nicht-institutionellen Bevölkerung. Mit anderen Worten, sie ist der Prozentsatz der Bevölkerung, der derzeit arbeitet. Diese Definition beseitigt das Problem, dass Menschen entmutigt werden, obwohl sie eine zu pessimistische Sichtweise vermitteln kann, wenn eine große Zahl von Menschen sich entschließt, in den Ruhestand zu gehen, was jetzt der Fall sein könnte.

Die Beschäftigungsprobleme von Minderheiten werden anhand dieses Maßstabs deutlich – obwohl schwarze Männer relativ gut abschneiden. Ich bin auch überrascht, dass das Verhältnis bei weißen Männern stärker sinkt als bei Frauen, denn ich hatte angenommen, dass die Last der Kinderbetreuung während der Schließung von Schulen überproportional auf Frauen fällt. Vielleicht bin ich einfach nur sexistisch? Wenn wir diese Reihe nach Altersgruppen aufschlüsseln würden, würde sich dieses Problem vielleicht zeigen, da jüngere Frauen eher Kinder haben. Das Schulproblem könnte ein Grund dafür sein, dass die Beschäftigungsquote schwarzer Frauen so viel stärker gesunken ist als die schwarzer Männer.

Es ist schwer zu sagen, wie es um die Löhne in den USA bestellt ist, denn die Pandemie hat die Zusammensetzung der Arbeitsplätze verändert. Wenn Menschen mit niedrigeren Löhnen, wie z. B. Restaurantangestellte, ihre Arbeitsplätze verlieren, aber Menschen mit höheren Löhnen, die von zu Hause aus arbeiten können, wie z. B. Computerprogrammierer, ihre Arbeitsplätze behalten, dann steigt das durchschnittliche Lohnniveau. Wenn diese Restaurant- und Hotelangestellten ihre Arbeitsplätze zurückerhalten, wird das durchschnittliche Lohnniveau sinken.

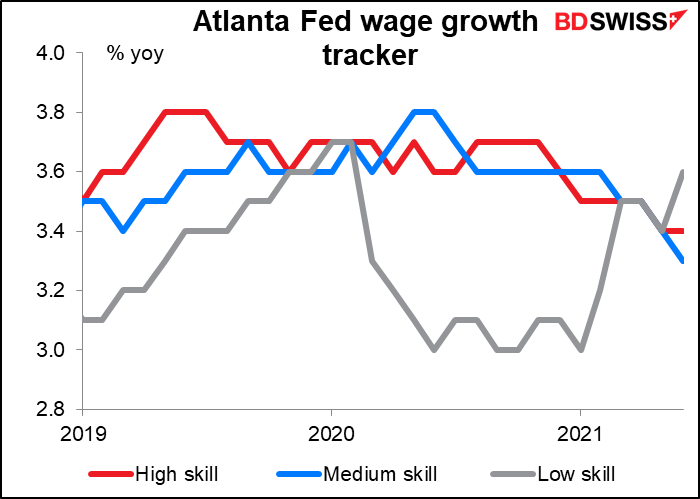

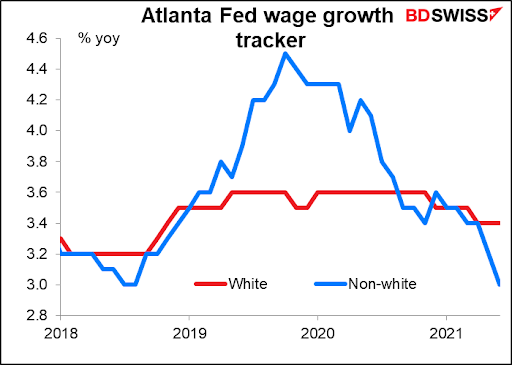

Die Atlanta Fed erstellt eine Reihe von Lohnwachstumsindizes, die die Löhne nach einer schwindelerregenden Vielzahl von Kategorien aufschlüsseln. Sie bestätigen, was der Fed-Vorsitzende Powell sagte: „Der Wirtschaftsabschwung hat nicht alle Amerikaner gleichermaßen getroffen, und diejenigen, die am wenigsten in der Lage sind, die Last zu tragen, waren am stärksten betroffen.“ Man beachte den Einbruch des Lohnwachstums während der Pandemie für Geringqualifizierte, während sich für Hochqualifizierte nichts änderte und für Beschäftigte mit mittlerem Qualifikationsniveau ein kleines Plus zu verzeichnen war. Jetzt, da die Wirtschaft wieder auflebt, kommen auch gering qualifizierte Arbeitnehmer langsam wieder auf die Beine.

Bevor die Pandemie zuschlug, machten Minderheiten enorme Fortschritte bei den Löhnen, und dann: Bumm! Ich denke, dies ist eine der wichtigsten Grafiken. Dies ist die Art von Dingen, die die Fed-Beamten in ihren „Fed Listens“-Sitzungen gehört haben, als sie durch das Land reisten, um die Meinungen der normalen Bürger zur Geldpolitik einzuholen. Ich könnte mir vorstellen, dass dies einer der Gründe ist, warum sie den Schwerpunkt ihres Beschäftigungsmandats auf ein „breites und integratives“ Beschäftigungswachstum gelegt haben. Die Fed wird sicherlich sehen wollen, dass die Löhne für Minderheiten steigen, bevor sie an eine Anhebung der Zinssätze denkt.

Was die Datenströme betrifft, so hat der Vorsitzende Powell Recht, es gibt alle möglichen Daten über Menschen, die in die Arbeitswelt eintreten, die die Arbeitswelt verlassen, die von der Arbeitslosigkeit in die Arbeitswelt übergehen, usw. usf. Ich werde nicht einmal versuchen, Ihnen eine Stichprobe davon zu geben.

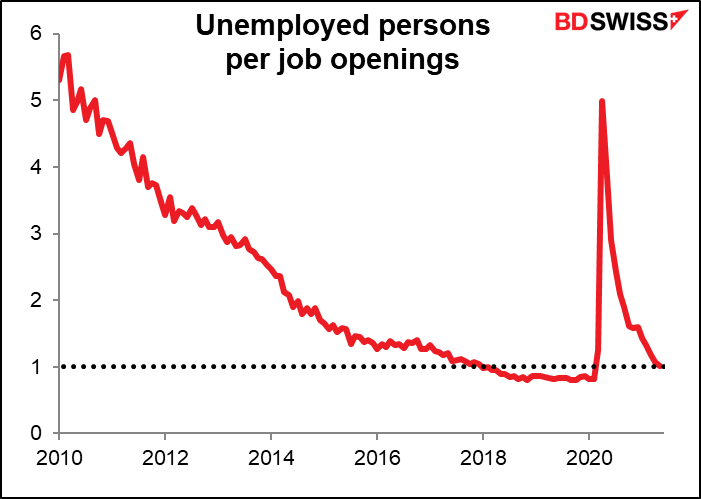

Powell und andere haben auch auf das Verhältnis zwischen Arbeitslosen und offenen Stellen hingewiesen. Die offenen Stellen gehen aus dem Job Openings and Labor Turnover Survey (JOLTS) Bericht hervor. Derzeit kommt auf jeden offiziell Arbeitslosen etwa eine offene Stelle, was in der Vergangenheit eher ungewöhnlich war. Manche sehen darin ein Zeichen für einen angespannten Arbeitsmarkt, doch wenn man „Arbeitslose“ durch „Personen, die Arbeitslosenunterstützung erhalten“ ersetzt, ergibt sich ein ganz anderes Bild.

Diese Woche: Reserve Bank of Australia, Bank of England, und NFP

In dieser Woche finden zwei wichtige Zentralbanksitzungen statt: die der Reserve Bank of Australia am Dienstag und die der Bank of England am Donnerstag.

Reserve Bank of Australia: Vorsorgliche Lockerung?

Der letzte Monat war ein wichtiger Monat für die RBA. Sie musste entscheiden, ob sie ihre Marktintervention für die Anleihe vom April 2024 auf die November-Anleihe übertragen sollte. Sie entschied sich dagegen, was eine bescheidene Straffung ihrer Politik darstellte. Außerdem beschloss sie, den Ankauf von Staatsanleihen nach dem Ende des laufenden Anleihekaufprogramms Anfang September fortzusetzen, wenngleich sie den Betrag von derzeit 5 Mrd. AUD pro Woche auf 4 Mrd. AUD reduzieren würde.

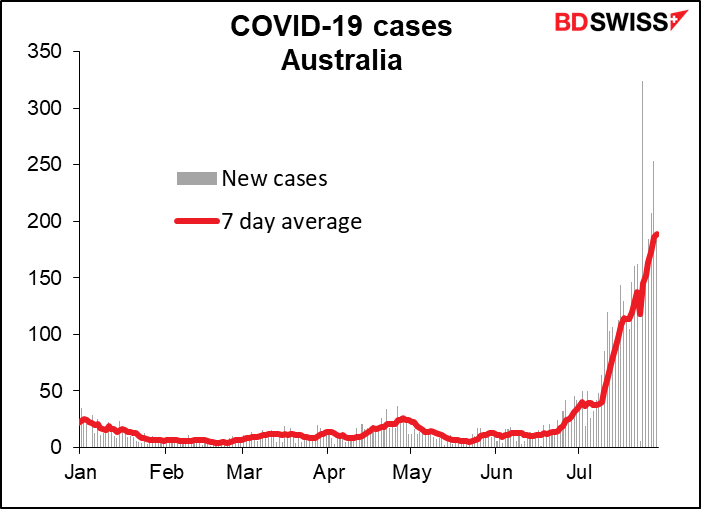

In diesem Monat werden vor allem die Auswirkungen des Anstiegs der COVID-19-Fälle und der verlängerten Ausgangssperre im Großraum Sydney diskutiert. Die Sperre wurde gerade bis zum 28. August verlängert und könnte noch weiter ausgedehnt werden. In diesem Gebiet leben mindestens 21 % der australischen Bevölkerung, so dass dies für das Land wirklich eine große Sache ist. Es ist wahrscheinlich, dass die Wirtschaft im dritten Quartal schrumpfen wird, obwohl es dann im vierten Quartal, wenn Sydney wieder lockern wird, einen stärkeren Aufschwung geben würde.

In der Vergangenheit gab es in dem Land eine Reihe kurzer, scharfer, örtlich begrenzter Lockdowns, doch in letzter Zeit sind sie weit verbreiteter und länger anhaltend. Der Markt könnte befürchten, dass dies das Wachstum beeinträchtigen könnte.

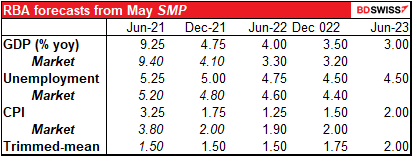

Dies macht es wahrscheinlich, dass sie ihre Wachstumsprognose für 2021 in der aktualisierten Erklärung zur Geldpolitik (SMP), die am Freitag veröffentlicht wird, nach unten korrigieren werden. Die wichtigsten Punkte werden in der Regel in der Erklärung nach der Sitzung dargelegt. Vergleicht man ihre Prognosen aus dem SMP vom Mai mit den aktuellen Marktprognosen, so könnten sie ihre Wachstumsprognosen nach unten korrigieren, ihre Inflationsprognosen jedoch nach oben korrigieren – oberflächlich betrachtet eine schwierige Situation, abgesehen davon, dass sie angesichts der Tatsache, dass die gekürzte mittlere Inflationsprognose bis Mitte 2023 nicht einmal das untere Ende ihrer Zielspanne von 2 % bis 3 % erreichen dürfte, keine besondere Notwendigkeit haben, in nächster Zeit mit einer Straffung der Politik zu beginnen.

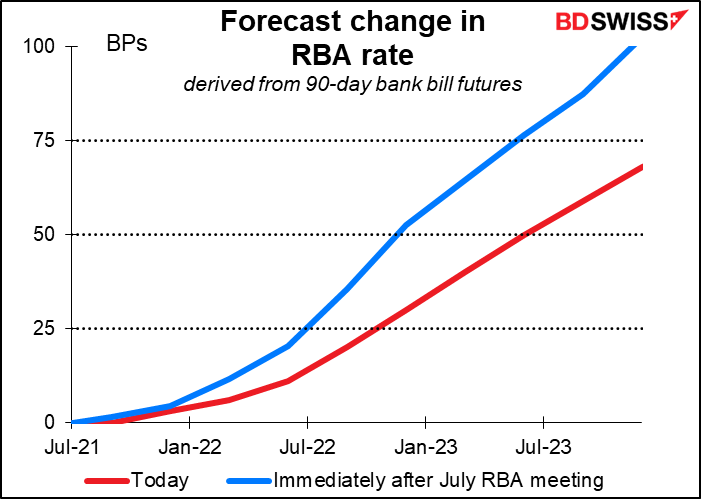

Die Zinserwartungen für Australien sind seit der letzten RBA-Sitzung am 6. Juli deutlich gesunken, wahrscheinlich als Folge des Lockdowns.

Die Frage ist, ob sie Maßnahmen ergreifen werden, um das geringere Wachstum auszugleichen. Im Protokoll der Juli-Sitzung heißt es: „In Anbetracht des hohen Maßes an Unsicherheit über die wirtschaftlichen Aussichten waren sich die Mitglieder einig, dass die wöchentlichen Anleihekäufe in Zukunft flexibel erhöht oder reduziert werden sollten, je nachdem, wie es die aktuelle Wirtschaftslage rechtfertigt, und dass man sich nicht auf eine bestimmte Kaufrate über einen längeren Zeitraum festlegen sollte.“ Sie könnten zum Beispiel beschließen, die wöchentlichen Anleihekäufe sofort zu erhöhen.

Oder sie könnten die Entscheidung vom letzten Monat, das Tempo der Käufe nach September zu verringern, zurücknehmen. Diese Entscheidung schien für einige Diskussionen zu sorgen, aber die Optimisten setzten sich aufgrund der besseren Aussichten für die australische Wirtschaft durch. „Die Mitglieder räumten ein, dass ein Argument für die Beibehaltung des Tempos der Anleihekäufe in Höhe von 5 Mrd. $ pro Woche vorgebracht werden könnte, da die wirtschaftlichen Ergebnisse immer noch weit von den Zielen der Bank für Inflation und Beschäftigung entfernt seien. Die wirtschaftlichen Ergebnisse waren jedoch wesentlich besser als früher erwartet und die Aussichten hatten sich verbessert.“ Was ist, wenn sich die Aussichten nun verschlechtert haben?

In Anbetracht der möglichen Maßnahmen würde eine unveränderte Politik wahrscheinlich zu einem stärkeren AUD führen, während eine Anpassung der Anleihekäufe den AUD wahrscheinlich schwächen würde.

Bank of England: Was ist die Reihenfolge?

Die Bank of England wird wahrscheinlich keine politischen Änderungen vornehmen. Das Hauptaugenmerk wird dann auf etwaigen Änderungen der Prognosen im geldpolitischen Bericht vom August liegen und darauf, wie viele Personen (wenn überhaupt) für eine Änderung des Programms zur quantitativen Lockerung stimmen. Die Bank könnte die Ergebnisse einer Studie darüber bekannt geben, wie sie ihr Programm zum Ankauf von Vermögenswerten zu gegebener Zeit rückgängig machen würde.

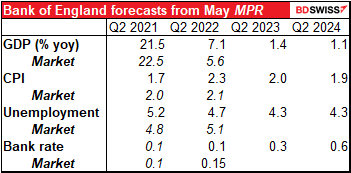

Anmerkung: Die Bank erklärte im Juni, dass die Mitarbeiter der Bank ihre Erwartungen für das BIP des Vereinigten Königreichs im zweiten Quartal 2021 seit dem Mai-Bericht um etwa 1½ % nach oben korrigiert haben. Es ist mir unklar, wie sich dies auf die in dieser Tabelle angegebene jährliche Wachstumsrate auswirken würde.

Wie Sie sehen, lagen die Prognosen der Bank vom Mai nicht meilenweit vom aktuellen Marktkonsens für dieses und nächstes Jahr entfernt. Es ist daher wahrscheinlich, dass ihre Prognosen für das 3. Quartal nur leicht nach unten korrigiert werden. Die jüngsten Kommentare der Mitglieder des geldpolitischen Ausschusses (MPC) waren trotz des sich verschärfenden Virusproblems in Großbritannien recht konstruktiv. Sie könnten die Schätzungen für das 3. Quartal wegen des Virus nach unten korrigieren, dann aber vernünftigerweise ein stärkeres Jahresende vorhersagen, da sich die Wirtschaft erholt, und die Gesamteinschätzung, dass sich die Wirtschaft bis zum 4. Quartal dieses Jahres auf das Produktionsniveau vor der Pandemie erholen wird, unverändert lassen.

Die kurzfristige Inflationsprognose könnte nach oben korrigiert werden, aber wie alle anderen Zentralbanken besteht auch die Bank of England darauf, dass eine höhere Inflation nur „vorübergehend“ ist. Die Inflationserwartungen sind nach wie vor recht gut verankert, was darauf hindeutet, dass der Markt ihnen (weitestgehend) Glauben schenkt.

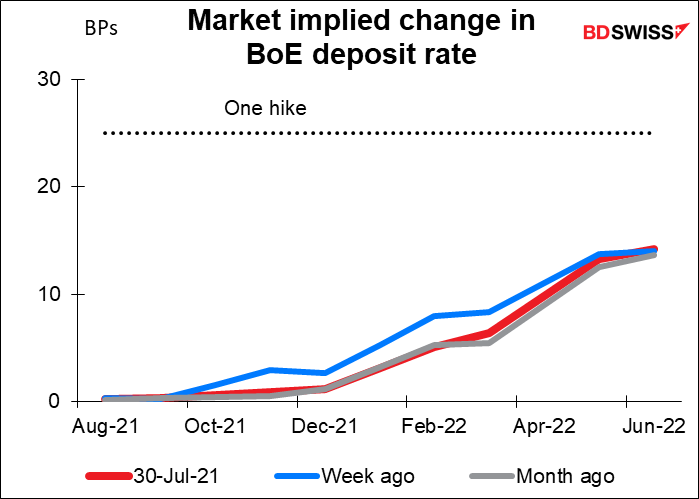

Angesichts der beträchtlichen Ungewissheit über den Verlauf der Pandemie und verschiedener staatlicher Unterstützungsprogramme, die gerade auslaufen, wird der MPC wahrscheinlich geduldig bleiben und die QE-Käufe in ihrem derzeitigen Tempo fortsetzen, bis das QE-Paket vom November 2020 im Umfang von 150 Mrd. GBP Mitte Dezember erschöpft ist. Die Aufmerksamkeit wird sich dann darauf richten, wann sie eine mögliche Zinserhöhung ankündigen werden. Derzeit sieht der Markt für Overnight-Index-Swaps (OIS) nur eine Wahrscheinlichkeit von etwa 50 % für eine Anhebung um 25 Basispunkte innerhalb des Prognosehorizonts (bis Juni 2022).

Eine Möglichkeit: ein Plan für die Normalisierung Nach der Veröffentlichung des jüngsten Berichts des Wirtschaftsausschusses des Oberhauses über die quantitative Lockerung (QE) ist der MPC zunehmend unter Druck geraten, seinen Plan für die Normalisierung der Politik zu erläutern. In dem Bericht des Ausschusses heißt es,

Der Gouverneur teilte uns mit, dass die Bank of England derzeit prüft, ob sie

die Reihenfolge umkehren, in der sie sich 2018 zur Straffung der Politik verpflichtet hat. Die Politik der Bank bestand seit 2018 darin, mit der Rückführung der Ankäufe von Vermögenswerten erst dann zu beginnen, wenn die Zinssätze 1,5 % erreicht hatten. Der Gouverneur hat jedoch kürzlich seine Präferenz geäußert, die Bilanz der Bank vor einer Zinserhöhung zu reduzieren, um der Bank mehr Handlungsspielraum für künftige Abschwünge zu geben. Er sagte uns, dass es angesichts der wirtschaftlichen und gesundheitlichen Schocks seit 2018 „wirklich gute Gründe dafür gibt, die Entscheidung [die Ankäufe von Vermögenswerten zurückzufahren, sobald die Zinssätze 1,5 % erreicht haben]im Lichte dessen, was seitdem geschehen ist, neu zu bewerten. Jede Entscheidung, zu der die Bank kommt, wird auf einer „vorhersehbaren Basis erfolgen, die im Voraus angekündigt wird.“

Die MPC könnten auf ihrer Sitzung in der nächsten Woche die Ergebnisse ihrer Überprüfung der Sequenzierung bekannt geben. Dazu könnte gehören, dass die Schwelle für die Rücknahme der Ankäufe von Vermögenswerten – mit anderen Worten die quantitative Straffung (QT) – auf 1 % gesenkt wird. Oder sie könnten sogar so weit gehen zu sagen, dass sie mit der quantitativen Straffung beginnen würden, bevor sie die Zinsen überhaupt anheben. Wenn sie zum Beispiel auch ankündigen, dass sie nun in der Lage sind, negative Zinssätze einzuführen, würde ihnen das mehr Flexibilität bei den Zinssätzen geben, um auf Notfälle zu reagieren und die Notwendigkeit, sich auf QE zu verlassen, zu verringern.

Das Votum: 7:1, wahrscheinlich Externes Mitglied Saunders, normalerweise eines der pessimistischeren Mitglieder, hat vor kurzem eine Rede mit dem Titel The Inflation Outlook gehalten, in der er einen deutlich optimistischeren und sogar mutigen Ton anschlug. Er wird wahrscheinlich dafür stimmen, die QE-Bemühungen der Bank einzuschränken. Aus Äußerungen anderer MPC-Mitglieder geht jedoch hervor, dass sie die Kosten des Abwartens weiterer Informationen für gering halten, solange die Inflationserwartungen verankert bleiben und der Preisanstieg auf die Komponenten beschränkt bleibt, die von der Wiederbelebung der Wirtschaft besonders betroffen sind.

Eine leichte Anhebung der Wirtschaftsprognosen und ein 7:1-Votum würden wahrscheinlich nicht ausreichen, um neue GBP-Käufe auszulösen. Die Fed-Sitzung in dieser Woche hat gezeigt, dass die Märkte nach einem definitiven Wendepunkt in der Denkweise der Zentralbank suchen, aber die Zentralbanker sind nach wie vor sehr vorsichtig. Ich könnte mir vorstellen, dass sich das GBP festigt, wenn die Prognosen deutlich angehoben werden oder eine spürbare Änderung in der Abfolge der Maßnahmen vorgenommen wird, aber ansonsten denke ich, dass der Markt von einem „steady as she goes“-Ansatz enttäuscht sein wird und die Währung schwächeln könnte.

NFP: weitere Fortschritte, aber keine Wesentlichen

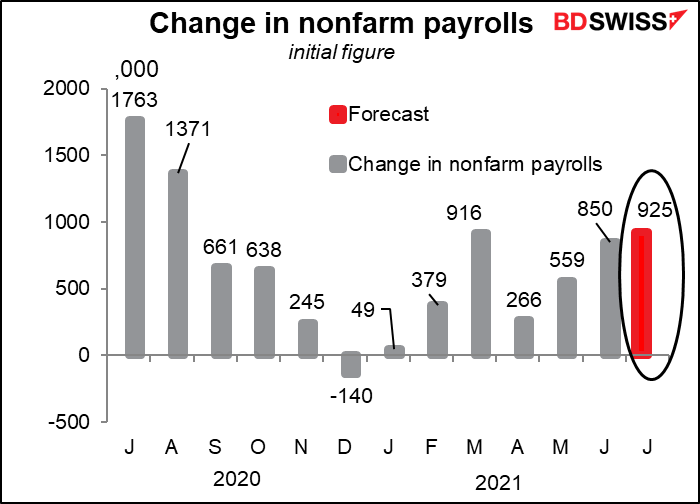

Es wird erwartet, dass die Beschäftigtenzahlen außerhalb der Landwirtschaft (NFP) gut ausfallen werden, aber eine gute Zahl ist nicht gleich eine ganze Reihe von guten Zahlen. Es wird erwartet, dass sie „weitere Fortschritte“ in Richtung des Ziels der „maximalen Beschäftigung“ darstellen, aber keine „substanziellen weiteren Fortschritte“. Die Fed wird mehrere Monate lang solche Zahlen sehen müssen, damit sie „substanziell“ sind.

Der Median der Bloomberg-Prognosen geht derzeit von einem Anstieg der Beschäftigtenzahlen um 925k aus, mit einer Spanne von 550k bis 1050k. Es ist aber noch zu früh – bisher gibt es nur 16 Schätzungen. Die Zahl wird sich wahrscheinlich im Laufe der Woche ändern, wenn mehr Leute ihre Schätzungen abgeben.

In jedem Fall wäre das eine große Zahl. Es wäre der größte Anstieg seit der Erholungsphase direkt nach der Pandemie.

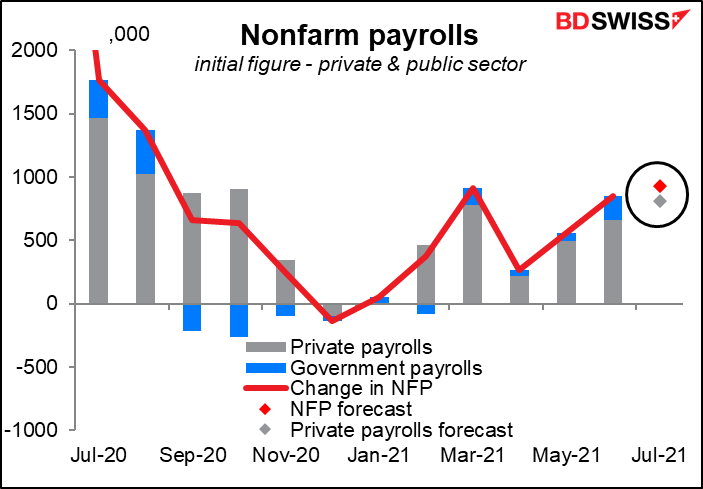

Darüber hinaus würde ein größerer Teil davon auf die private Wirtschaft entfallen (808k gegenüber 785k) und weniger auf den Staat (117k gegenüber 136k) als noch im März.

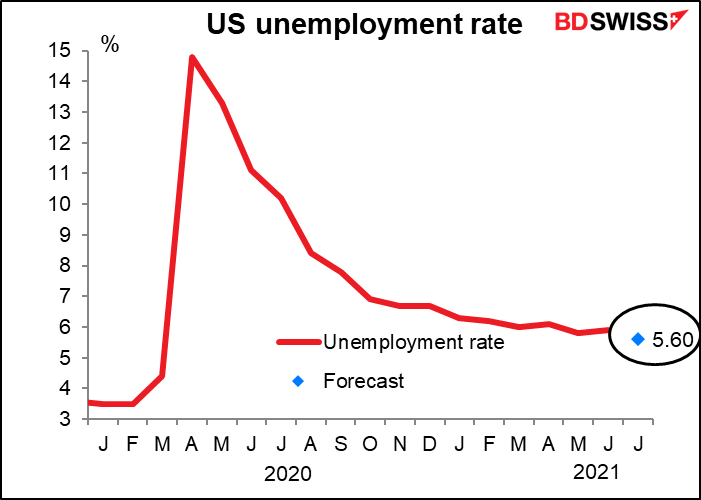

Die Arbeitslosenquote wird voraussichtlich um einen Tick sinken. Für die Erwerbsquote gibt es noch keine Prognose.

Ich würde davon ausgehen, dass die Fed-Funds-Futures eine frühere Zinserhöhung einkalkulieren würden und der Dollar bei einer solchen Zahl anziehen würde.

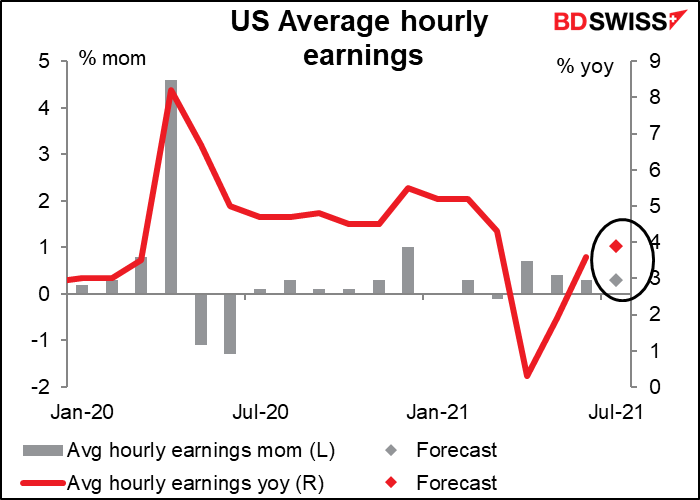

Die Erwartungen könnten jedoch durch die Zahlen zu den Stundenverdiensten etwas gedämpft werden. Es wird erwartet, dass die Verdienste mit dem gleichen Tempo wie im Juni (0,3 %) steigen werden. Dies würde zu einem schnelleren Wachstum im Jahresvergleich führen. Ich denke, dass dies als leicht negativ für den Dollar zu werten ist, da jeder davon ausgeht, dass sich die Anspannung auf dem Arbeitsmarkt am einfachsten daran ablesen lässt, ob die Löhne steigen oder nicht. Wenn sich das Lohnwachstum nicht beschleunigt, dann ist der Arbeitsmarkt wahrscheinlich noch nicht angespannt, und die vorsichtigen Mitglieder der Fed können gegen ein Tapering argumentieren.

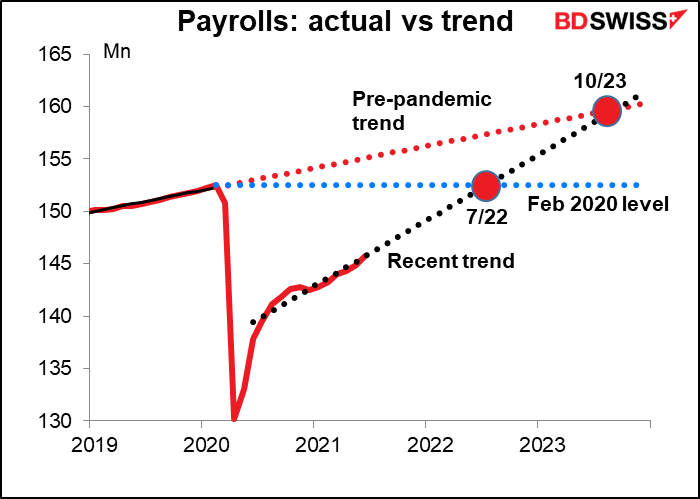

Fußnote: Bei der derzeitigen Entwicklung der Beschäftigtenzahlen wird es bis Juli nächsten Jahres dauern, bis wir wieder den Stand vor der Pandemie erreicht haben, und bis Oktober 2023, bis wir den Stand erreicht haben, den wir (vielleicht) erreicht hätten, wenn es die Pandemie nicht gegeben hätte. Die Frage ist, wie weit wir auf diesem Weg kommen müssen, bevor die Fed sagt, dass es „substanzielle weitere Fortschritte“ in Richtung des Ziels der maximalen Beschäftigung gegeben hat. Das müssen wir wirklich herausfinden.

Weitere wichtige Indikatoren in dieser Woche: Am Montag werden die Einkaufsmanagerindizes des verarbeitenden Gewerbes (PMI) veröffentlicht, einschließlich der endgültigen Versionen für die großen Länder, für die es vorläufige Indizes gibt, sowie die Version des Institute of Supply Management (ISM) für den PMI in den USA. Das Gleiche gilt am Mittwoch für die PMI des Dienstleistungssektors.

Die deutschen Werksaufträge werden am Donnerstag und die Industrieproduktion am Freitag veröffentlicht.

Neuseeland gibt am Mittwoch seine Beschäftigungsdaten bekannt.

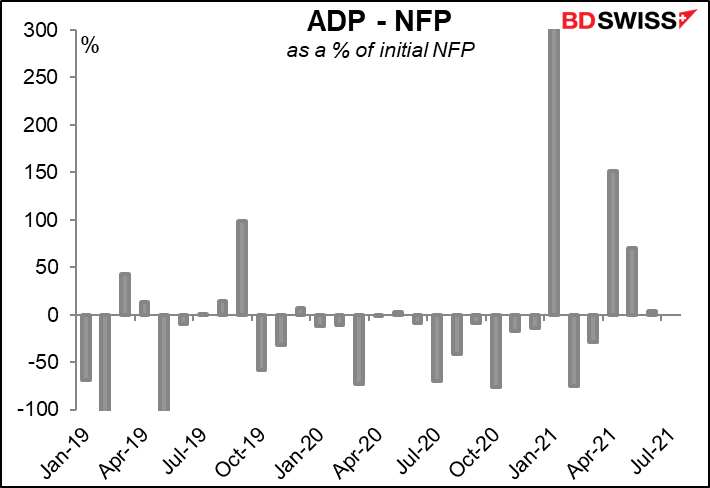

Und natürlich gibt es am Mittwoch den ADP-Bericht (Automated Data Processing), auf den jeder einen Hinweis auf das NFP-Ergebnis erwartet.

Diese Woche findet kein OPEC+-Treffen statt. Normalerweise findet in der ersten Woche des Monats eine OPEC+-Sitzung statt. Bei der außerordentlichen Sitzung am 18. Juli handelte es sich jedoch um die 19. OPEC- und Nicht-OPEC-Ministertagung (ONOMM), die diese Woche stattfinden sollte. Das 20. Treffen wird nicht vor dem 01. September stattfinden.