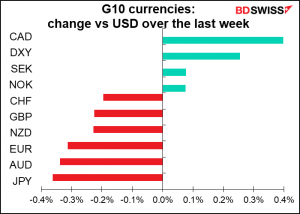

Die Aufmerksamkeit des Marktes ist wie immer auf das Virus gerichtet. Die Aktien stürzten am Montag aufgrund von Befürchtungen ab, dass die neue, virulentere Delta-Variante uns alle zurück in den Lockdown zwingen und die globale Erholung abtöten würde, aber bis Donnerstag hatten sich die Aktienmärkte erholt – der S&P 500 stieg in dieser Woche um 0,93 % und der STOXX 600 um 0,39 %. Obwohl die Variante die „Impf-Euphorie“, die vor einigen Monaten am Markt herrschte, durchbrochen hat, scheinen die Anleger davon überzeugt zu sein, dass sich die Volkswirtschaften trotz der neuen Variante weiterhin schrittweise öffnen werden.

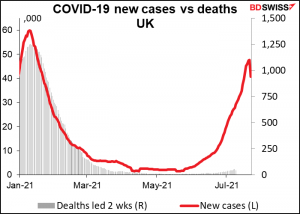

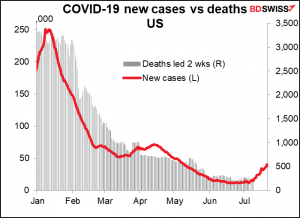

Vermutlich besteht die Hoffnung, dass mit der Impfung der am meisten gefährdeten Bevölkerungsgruppen – ältere Menschen und Menschen mit Vorerkrankungen – sowie eines großen Teils der übrigen Bevölkerung die Verbindung zwischen neuen Fällen einerseits und Krankenhausaufenthalten und Todesfällen andererseits durchbrochen wurde. Das Virus kann weiter wüten, aber ohne die Krankenhäuser zu überfluten und Tausende zu töten. Das zeigen bisher die Daten aus Großbritannien, wo ein Anstieg der Neuerkrankungen nicht zu einem Anstieg der Todesfälle geführt hat – noch nicht. Das könnte ein Risiko sein, das Einzelpersonen und Regierungen bereit sind, einzugehen.

Was können wir aus dieser neuen Situation ableiten? Es gibt mehrere Punkte, die wir sehen können:

1. Größere Unsicherheit.

Wir wissen nicht, wie Privatpersonen und Unternehmen auf die neue Variante reagieren werden. Werden die Menschen angesichts der sich verschlechternden Zahlen zu ihrem normalen Verhalten zurückkehren oder werden sie sich zurückziehen? Und wie werden Regierungen und Zentralbanken reagieren? Wenn die Menschen vorsichtiger werden, werden sie die Ausgaben und die monetären Hilfen erhöhen, oder werden sie die Politik weiter normalisieren? Wir wissen nicht, was passieren wird und wir wissen nicht, wie die Reaktion darauf sein wird. Das bedeutet ein größeres Risiko an den Finanzmärkten, was normalerweise eine vorsichtigere Herangehensweise bedeutet. Gute Safe-Hafen: USD, JPY und CHF.

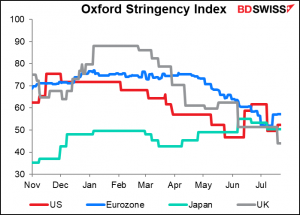

2. Eine langsamere Wiedereröffnung der Weltwirtschaft. Ungeachtet des britischen Beispiels werden die Regierungen bei der Wiederbelebung ihrer Volkswirtschaften wahrscheinlich vorsichtiger sein (siehe die Reaktion der USA und Frankreichs). Das ist insofern gut, als es zu einem längeren, allmählicheren Aufschwung führen wird und nicht zu einer V-förmigen Erholung, die das Risiko eines Booms mit anschließendem Bust birgt, ganz zu schweigen von einem geringeren Inflationsdruck. Andererseits: Wie lange wird es dauern, bis die Wirtschaft wieder zur Tagesordnung übergeht? Und wie viele Unternehmen werden in der Zwischenzeit in Konkurs gehen und wie viele Menschen werden ihren Arbeitsplatz verlieren?

3.Unterbrechungen der Lieferketten

Die Delta-Variante trifft einige der asiatischen Länder besonders hart. Dies kann die globalen Lieferketten belasten, die Störung dort verlängern und den Aufwärtsdruck auf die Preise aufrechterhalten.

4. Zurück zur Schule? Wir werden beobachten müssen, wie die Menschen im September reagieren, wenn im Westen das neue Schuljahr beginnt. Wenn die Schulen nicht wieder öffnen, werden viele Menschen (seien wir ehrlich: viele Frauen) nicht in der Lage sein, wieder arbeiten zu gehen, und die Erwerbsquote wird sich nicht wieder normalisieren. Das wird die Angebotsengpässe verlängern und den Aufwärtsdruck auf Löhne und Preise aufrechterhalten. Das wird auch die Fed dazu zwingen, die Politik locker zu halten, da die Offiziellen mehrmals gesagt haben, dass sie einen „breiten und umfassenden“ Aufschwung auf dem Arbeitsmarkt sehen wollen.

Eine arbeitsreiche Woche liegt vor uns!

In der kommenden Woche steht die Sitzung des Federal Open Market Committee (FOMC), dem zinssetzenden Gremium der US-Notenbank, am Mittwoch im Mittelpunkt. Aber es gibt noch viele andere Highlights, unter anderem:

● Q2-BIP von den USA (Do), Deutschland, und der EU (Fr)

● VPI-Zahlen aus Australien und Kanada (Mi), Deutschland (Do), und der EU (Fr). Dazu kommen die wichtigen US-Deflatoren für die persönlichen Konsumausgaben (PCE) (Fr).

● Beschäftigungsdaten aus Deutschland (Do) und Japan (Fr)

Plus andere Kleinigkeiten, die uns beschäftigen.

Gehen wir sie langsam an.

FOMC-Sitzung:

Das FOMC wird sicherlich über den richtigen Zeitpunkt für die Reduzierung der Anleihekäufe im Wert von 120 Mrd. USD pro Monat diskutieren, aber sie werden es meiner Meinung nach wohl nicht eilig haben, eine Entscheidung zu treffen. Mehrere FOMC-Mitglieder haben gesagt, dass sie mehr Daten sehen wollen. Ich erwarte, dass sie sich durchsetzen werden. Der schnellste Zeitpunkt, an dem ich mir vorstellen kann, dass etwas Handfestes herauskommt, ist die FOMC-Sitzung am 22.. September, bei der sie eine „Vorankündigung“ für das Tapering geben könnten, wie es der Fed-Vorsitzende Powell schon oft versprochen hat. Einen besseren Eindruck werden wir während des Jackson-Hole-Symposiums der Fed vom 26. bis 28. August bekommen, das oft genutzt wird, um Änderungen in der Geldpolitik anzukündigen. In jedem Fall haben sie versprochen, uns rechtzeitig zu warnen, bevor sie mit den Änderungen beginnen.

Bei der letzten Sitzung am 16. Juni stellte das Komitee fest, dass das Erreichen des Standards „substanzieller weiterer Fortschritt“ noch in weiter Ferne liegt, aber dass es mit weiteren Fortschritten rechnet. Wie ist es seither gelaufen?

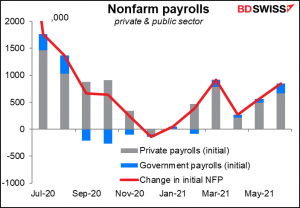

Die Zahl der Beschäftigten außerhalb der Landwirtschaft war im Juni zwar gut, aber nicht großartig. Die Schlagzeile von +850k war gut, aber es war nicht ganz die Zahl von März; +916k, und es waren mehr Regierungsgehaltslisten als noch im März (+188k gegenüber +136k). Wir müssten eine Reihe von +1 Mio. Arbeitsplätzen sehen, um den „substanziellen“ Standard zu erfüllen.

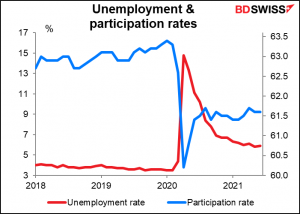

Inzwischen ist die Arbeitslosenquote ein Wenig gestiegen, aber die Erwerbsquote steigt nicht weiter. Das ist ganz und gar kein Fortschritt.

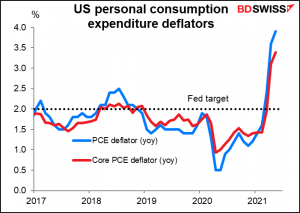

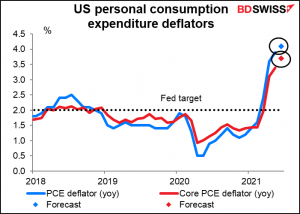

Sie hatten jedoch mehr Erfolg beim Erreichen ihres Inflationsziels. Die Inflation liegt deutlich über ihrem Ziel von 2 % auf Basis des PCE-Deflators.

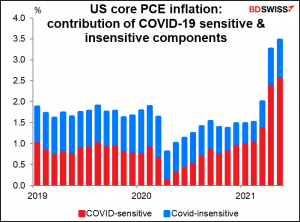

Aber sie können immer noch Vertrauen in ihre Ansicht haben, dass die Inflation „vorübergehend“ ist. Die San Francisco Fed hat die PCE-Deflatoren analysiert und sie in Komponenten aufgeteilt, die empfindlich auf das Virus reagieren, und in Bereiche, die das nicht tun. Wie die Grafik zeigt, war der Rückgang der Inflation Anfang 2020 größtenteils auf diese COVID-19-sensitiven Komponenten zurückzuführen, und auch der jetzige Anstieg der Inflation ist auf sie zurückzuführen (hauptsächlich Gesundheitsdienstleistungen und gebrauchte Autos sowie LKW). Sie werden daher wahrscheinlich keine Dringlichkeit verspüren, aufgrund einer höher als erwarteten Inflation den Fuß vom Gaspedal zu nehmen, zumindest noch nicht.

Von der Fed können wir einen optimistischen Ausblick auf die US-Wirtschaft erwarten. Das Beige Book, das in der Regel den Ton für die Charakterisierung der Wirtschaft durch das FOMC-Statement angibt, hat seine Einschätzung der Wirtschaft leicht angehoben. „Die US-Wirtschaft hat sich von Ende Mai bis Anfang Juli weiter gefestigt und zeigt ein moderates bis robustes Wachstum“, heißt es darin. Das ist besser als im Juni, als es hieß: „Die nationale Wirtschaft expandierte in einem moderaten Tempo.“

Wegen der alarmierenden Ausbreitung der Delta-Variante des Virus werden sie aber wahrscheinlich vorsichtig bleiben. Man hofft jedoch, dass, da die meisten der gefährdeten Kohorte der über 60-Jährigen geimpft sind, die Zahl der Krankenhausaufenthalte und Todesfälle nicht annähernd so stark ansteigen wird wie die Zahl der neuen Fälle und die USA sich weiter öffnen können. Dies ist einer der Hauptgründe, warum ich denke, dass die „Warten wir ab“-Gruppe wahrscheinlich die Oberhand gewinnen wird.

Marktreaktion: schwer zu sagen

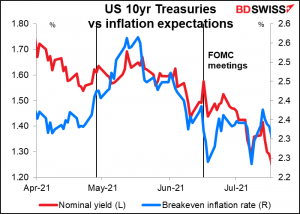

Yogi Berra hat einmal gesagt: „Es ist schwierig, Vorhersagen zu machen, besonders über die Zukunft.“ Ich kenne dieses Gefühl gut, da meine Karriere daraus bestand, Vorhersagen zu treffen (was mich häufig an das Sprichwort erinnert, dass „derjenige, der von der Kristallkugel lebt, lernen muss, Glas zu essen.“) Aber selten in meinen Jahrzehnten am Markt habe ich Dinge gesehen, die so unvorhersehbar waren, so konträr zum Standard-Playbook. Ein Beispiel: Die FOMC-Sitzung im Juni markierte einen Wendepunkt in der Haltung der Fed, mit ihrem positiven Ausblick für den Arbeitsmarkt und der Sorge um eine höhere Inflation. Die Fed erkannte die guten wirtschaftlichen Aussichten und die Möglichkeit an, dass die Inflation höher sein könnte als erwartet, was zu der Möglichkeit führt, dass die Wirtschaft zu einem späteren Zeitpunkt weniger akkommodierende Maßnahmen benötigt. Außerdem haben die meisten US-Wirtschaftsdaten seither diese Ansicht bestätigt. Mutig? Höhere Zinssätze? Hahahah! Abgesehen von einem kurzen Anstieg am Tag der Sitzung sind die Renditen gesunken. Zehnjährige Treasury-Renditen lagen am Tag vor der Juni-Sitzung bei 1,49 %, am Tag der Sitzung bei 1,58 % und jetzt bei 1,24 %. Der zehnjährige Inflations-Breakeven ist von 2,32 % am Tag vor der Sitzung auf jetzt 2,26 % gesunken.

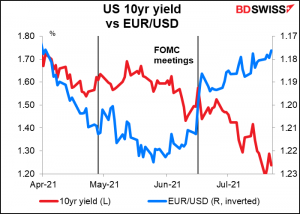

Außerdem, selbst wenn wir die Reaktion des Anleihenmarktes richtig einschätzen, bedeutet das nicht, dass wir auch die Währung richtig einschätzen. Anfang des Jahres schwächte sich der Dollar ab, als die US-Zinsen fielen, in letzter Zeit wurde er stärker.

In jedem Fall erwarte ich, dass das FOMC eine relativ optimistische Sicht auf die Wirtschaft und den Ausblick einnehmen wird. Ich denke, sie werden wahrscheinlich davon sprechen, dass sie „weitere Fortschritte“ bei der Erreichung ihrer Ziele gemacht haben, auch wenn sie das Zauberwort „substanziell“ noch nicht verwenden. Nichtsdestotrotz würde ich erwarten, dass dies die Anleiherenditen in die Höhe treibt und den Dollar stärkt. Ich halte das für besonders wahrscheinlich, nachdem die Europäische Zentralbank ihre Forward Guidance in einer Art und Weise revidiert hat, die „niedriger für länger“ verspricht. Die berühmte „geldpolitische Divergenz“ sollte theoretisch eintreten und den EUR/USD nach unten schicken. Aber wirklich, wer weiß das schon in diesem Markt?

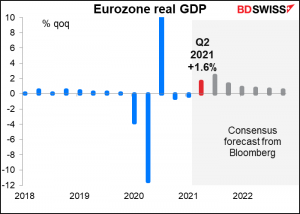

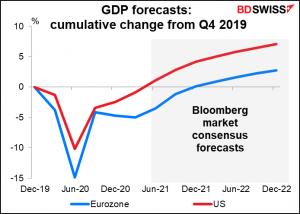

Q2-BIP: Gleiche Geschichte

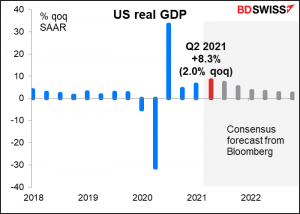

Die Veröffentlichung der BIP-Zahlen für das 2. Quartal in den USA und der Eurozone in der kommenden Woche wird dieses Thema der Divergenz wahrscheinlich noch verstärken.

Es wird erwartet, dass die US-BIP-Zahlen vom Donnerstag ein deutlich höheres Wachstum aufweisen als die Zahlen für die Eurozone, die am nächsten Tag veröffentlicht werden.

Basierend auf diesen Prognosen sollten die USA im 2. Quartal wieder das Produktionsniveau von vor der Pandemie erreichen, während dies für die Eurozone erst im 4. Quartal erwartet wird. In diesem Fall weiß der Himmel, wann die EU ihre neuen Kriterien für die Normalisierung der Geldpolitik erreichen wird. Diese Wachstumszahlen sollten nur die Argumente für eine „geldpolitische Divergenz“ untermauern, die den EUR/USD nach unten drücken wird.

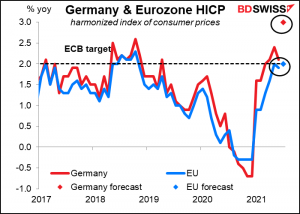

Es wird erwartet, dass der deutsche VPI auf 3,0 % im Jahresvergleich ansteigt, aber er ist so voller Verzerrungen, dass ich mir nicht sicher bin, was er bedeutet. Vor einem Jahr wurde in Deutschland die Mehrwertsteuer gesenkt, was die Einzelhandelspreise stark nach unten drückte. Es wird ein Jahr dauern, bis diese Verzerrung wieder vollständig verschwindet. Deutschland macht etwa ein Viertel des EU-weiten Wertes aus, außerdem gab es im letzten Jahr verschiedene Verzerrungen durch den Sommerschlussverkauf, was den EU-weiten Wert ebenfalls unzuverlässig macht.

In jedem Fall wird erwartet, dass er die magische Marke von 2 % im Jahresvergleich erreicht, aber das ist noch lange nicht genug, um eine Änderung der EZB-Politik auszulösen. Gemäß ihrer am Donnerstag veröffentlichten neuen Forward Guidance will die EZB eine Inflation von 2 % „dauerhaft für den Rest des Projektionshorizonts“ erreichen, was in diesem Stadium 2023 ist. Da jede Zentralbank – einschließlich der EZB – glaubt, dass das derzeitige hohe Inflationsniveau „vorübergehend“ ist, werden sie nicht viel davon bemerken (ganz zu schweigen davon, dass die neue Leitlinie auch eine „vorübergehende Periode, in der die Inflation moderat über dem Zielwert liegt“, in Betracht zieht). Die Prognosen der Notenbanker vom Juni sehen eine durchschnittliche Inflationsrate von 1,9 % in diesem Jahr vor, die im vierten Quartal einen Höchststand von 2,6 % erreicht und dann auf 1,5 % im Jahr 2022 und 1,4 % im Jahr 2023 fällt. Solange diese Prognosen nicht „dauerhaft“ über 2 % liegen, wird die EZB eine Pause einlegen.

In der Zwischenzeit wird erwartet, dass sich in den USA der Deflator der persönlichen Konsumausgaben (PCE), das bevorzugte Inflationsmaß der Fed, und der PCE-Kerndeflator, ihr noch bevorzugteres Inflationsmaß, immer weiter nach oben bewegen. Natürlich ist, wie die obige Grafik zeigt, der größte Teil des Anstiegs auf Komponenten zurückzuführen, die von der Pandemie betroffen sind, aber kümmert das den Markt? Liest der durchschnittliche Forex-Trader den Wirtschaftsblog der San Francisco Fed? Auf keinen Fall. Dieser Anstieg könnte den USD also noch weiter nach oben treiben, vor allem nach einer zuversichtlichen FOMC-Sitzung und einem starken US-BIP im zweiten Quartal.

Apropos Inflation: Wir werden auch Inflationsdaten aus Kanada und Australien erhalten.

Noch keine Prognose für die Inflation in Kanada.

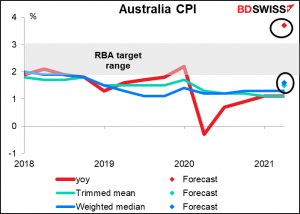

Es wird erwartet, dass die australische Gesamtinflation das Zielband der Reserve Bank of Australia (RBA) von 2 % bis 3 % überspringt. Da jedoch beide Kerninflationswerte immer noch unter dem Zielband liegen, wird dies bei der RBA wahrscheinlich nicht allzu viele Alarmglocken auslösen – obwohl es bei den Marktteilnehmern einige auslösen könnte. Für den AUD wird es wahrscheinlich positiv sein.

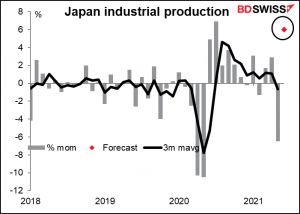

In Japan gibt es die übliche Datenflut zum Monatsende. Am Freitag erhalten wir Beschäftigung, Industrieproduktion und Einzelhandelsumsätze. Ich bin mir aber nicht so sicher, ob sie den Forex-Markt so sehr beeinflussen werden; es sieht für mich so aus, als ob die globale Risikostimmung heute wichtiger für den JPY ist als die japanischen Wirtschaftsindikatoren.

In jedem Fall wird ein deutlicher Anstieg der Industrieproduktion erwartet. Es sieht so aus, als würde die globale Erholung langsam auf Japan übergreifen. Dies könnte den Aktienmarkt beflügeln. Wäre das positiv für den JPY, weil es Zuflüsse fördert und Japaner davon abhält, im Ausland zu investieren, oder wäre es negativ, weil es die Risikotoleranz erhöht? Unter den derzeitigen Umständen würde ich Letzteres vermuten. JPY-negativ

Schließlich geht die Debatte in den USA über das Infrastrukturgesetz in Höhe von 1tn $ weiter. Bloomberg berichtet, dass von einem Kompromiss die Rede ist, es aber immer noch Einwände auf beiden Seiten gibt. Details werden nicht vor Montag bekannt gegeben.

Weitere wichtige Daten, die in dieser Woche veröffentlicht werden, sind:

USA: langlebige Güter und Conference Board Verbrauchervertrauen (Di); persönliche Einkommen und Ausgaben (Fr)

Eurozone: Ifo-Indizes (Mo); Deutsche Arbeitslosenzahlen (Do)