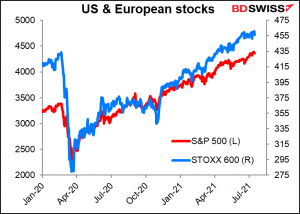

Nun, diese kleine Dosis Panik dauerte zum Glück nur kurz. Die Aufregung der letzten Woche wegen der besorgniserregenden Delta-Variante des COVID-19-Virus hielt nicht lange an. Sowohl der S&P 500 als auch der STOXX 600 erreichten in der vergangenen Woche Rekordhöhen, obwohl sie am Donnerstag wieder zurückgingen…

…während die globalen Anleiherenditen weiter sanken, obwohl die US-Inflation weit über den Erwartungen lag.

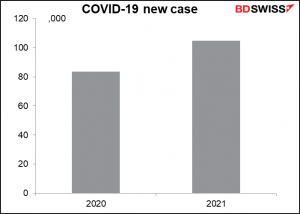

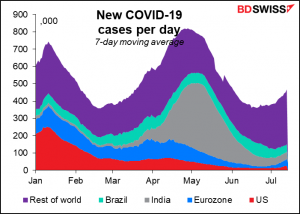

Doch nur weil der Markt den Virus vorerst vergessen hat, heißt das nicht, dass der Virus uns vergessen hat. Sie werden es vielleicht nicht bemerken, aber weltweit hatten wir in diesem Jahr bisher mehr neue Fälle des Virus als im gesamten letzten Jahr, und dieses Jahr ist gerade mal knapp über die Hälfte vorbei.

Und es geht allmählich wieder aufwärts, überall.

In den Entwicklungsländern, aber auch in den G10-Ländern.

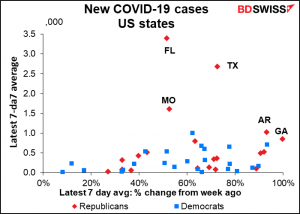

In den USA sind die Zahlen noch nicht so alarmierend, aber die Steigerungsrate in vielen Bundesstaaten ist es sicherlich. Steigerungen von 50 % bis 100 % in der letzten Woche sind üblich (wenn auch in vielen Fällen von einem niedrigen Grundwert aus).

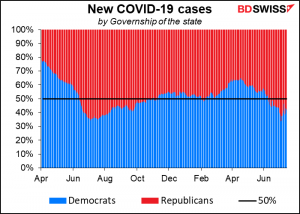

Vieles davon ist politisch – viele Republikaner argumentieren immer noch, dass Masken eine Verletzung der Freiheit sind und Impfstoffe eine Verschwörung sind, um Menschen zu magnetisieren oder Bill Gates zu erlauben, Mikrochips in jeden zu injizieren. Die Kaiser Family Foundation fand heraus, dass fast 47 % der Bewohner in Bezirken, die von Präsident Biden gewonnen wurden, vollständig geimpft waren, verglichen mit nur 35% der Bewohner in Bezirken, die jemand anderes gewonnen hat. Die Organisation stellte fest, dass es „eine zunehmende Kluft von Bezirken mit einem Risiko für COVID-19 entlang parteipolitischen Linien gibt.“

Glücklicherweise sind, wenn Menschen geimpft werden, „neue Fälle“ nicht gleich „Todesfälle“. Wir können uns in den entwickelten Ländern auf eine chronische Situation einstellen, in der viele Menschen krank werden, aber nicht krank genug, um das Krankenhaussystem zu gefährden. Das große Problem liegt in den Entwicklungsländern, wo nur wenige Menschen Zugang zu Impfstoffen haben, und selbst wenn sie Zugang haben, handelt es sich in der Regel nicht um die wirksameren Impfstoffe. Solange der Virus dort weiter zirkuliert, wird er mutieren und zurückkommen, um alle zu infizieren. Wir haben noch lange nicht das Letzte von dieser Geschichte gehört, fürchte ich.

In der Zwischenzeit ist die andere Geschichte, auf die man achten sollte, die allmähliche Rücknahme der geldpolitischen Anreize. Am Mittwoch erklärte die Reserve Bank of New Zealand, dass sie ihr quantitatives Lockerungsprogramm einstellt, während die Bank of Canada ihre wöchentlichen Anleihekäufe um weitere 1 Mrd. CAD pro Woche reduzierte. Und in Großbritannien sagte Michael Saunders, ein externes Mitglied des geldpolitischen Ausschusses, dass es „ziemlich bald angemessen sein könnte, einen Teil der derzeitigen geldpolitischen Anreize zurückzunehmen, um die Inflation nachhaltig auf das 2%-Ziel zurückzuführen“ und skizzierte sogar, was seiner Meinung nach die angemessensten Optionen wären. Seine Kommentare waren bemerkenswert, weil er eines der vorsichtigeren Mitglieder des MPC gewesen ist. MPC-Mitglied Dave Ramsden gab früher in der Woche ähnliche Kommentare ab.

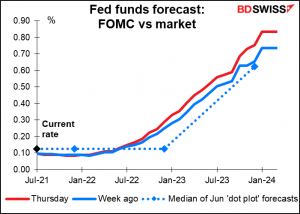

Der Fed-Vorsitzende Powell gab in seiner Aussage vor dem Kongress keinen Hinweis darauf, dass solche Maßnahmen unmittelbar bevorstehen, aber er sagte, dass man auf der Sitzung des Offenmarktausschusses (FOMC) am 28. Juli über eine Reduzierung der Anleihekäufe der Fed sprechen werde. Der Markt hat seine Erwartungen, wie schnell die Fed die Zinsen anheben würde, entsprechend vorgezogen.

Die große Frage ist dann: Was wird passieren, wenn sich der Virus verstärkt und die Länder zu weiteren Restriktionen zwingt, während die Zentralbanken dabei sind, ihre Stimuli zurückzunehmen? Darüber mag ich gar nicht nachdenken.

Diese Woche: EZB-Sitzung, vorläufige PMIs

Diese Woche wäre eine gute Gelegenheit, um an den Strand zu gehen, vor allem, wenn Sie in Japan leben, wo am Donnerstag der „Tag des Meeres“ ist, ein nationaler Feiertag, an dem man „für den Reichtum des Ozeans danken und die Bedeutung des Ozeans für Japan als Inselnation bedenken soll“, gefolgt von einem anderen Feiertag, dem „Tag des Sports“ am Freitag, einem Feiertag, der normalerweise im Oktober stattfindet, aber dieses Jahr vorverlegt wurde, um mit der Eröffnung der Olympischen Spiele zusammenzufallen. Unglücklicherweise für japanische Händler sind dies auch die einzigen beiden Tage mit wichtigen Ankündigungen in dieser Woche: die Sitzung des Rates der Europäischen Zentralbank (EZB) am Donnerstag und die vorläufigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Volkswirtschaften am Freitag.

Die EZB-Sitzung verlief relativ ereignislos, aber mit der Veröffentlichung der neuen geldpolitischen Strategie der Bank in der vergangenen Woche werden wir sehen, wie sich die Prinzipien der neuen Politik in der Praxis auswirken.

Die neue Richtlinie hatte die folgenden wesentlichen Änderungen:

Ein Wechsel zu einem symmetrischen Inflationsziel, bei dem Unterschreitungen gleich (oder höher) gewichtet werden wie Überschreitungen. Das Inflationsziel wurde früher als „nahe an, aber unter 2 %“ ausgedrückt. Jetzt lautet es „mittelfristig 2 % Inflation“ mit einer ausdrücklichen Verpflichtung zur Symmetrie. „Symmetrie bedeutet, dass der EZB-Rat negative und positive Abweichungen von diesem Ziel als gleichermaßen unerwünscht ansieht.“

Die vorherige Strategie wurde 1998 verabschiedet und 2003 überprüft. Damals hatten viele Länder der Eurozone Inflationsraten von deutlich über 2 % und das Ziel der Geldpolitik war es, die Inflation in der gesamten Region auf das Zielniveau zu senken. Jetzt liegt die Inflation in den meisten Ländern unter dem Zielwert. Das Ziel der Politik muss sich entsprechend ändern.

Die neue Politik hat einen Absatz, in dem die Gefahren einer zu niedrigen Inflation und die Notwendigkeit eines „Inflationspuffers“ dargelegt werden, was heutzutage wichtiger ist, da die Zinssätze immer häufiger gegen die untere Grenze stoßen. Ich bezweifle, dass sich 1998 und 2003 irgendjemand Sorgen darüber gemacht hat, negative Zinssätze einführen zu müssen.

Mit dieser Änderung wird formalisiert, was sie in der Praxis bereits getan haben. Zum Beispiel lautete die letzte Zeile der Erklärung nach den bisherigen EZB-Sitzungen: „Der EZB-Rat ist bereit, alle seine Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation im Einklang mit seiner Verpflichtung zur Symmetrie nachhaltig auf ihr Ziel zubewegt“ (Hervorhebung hinzugefügt). Er hat diese Verpflichtung lediglich in solideren Worten formuliert. Allerdings gibt die Änderung den Vorsichtigeren im EZB-Rat zusätzliche Rückendeckung. „Die Verpflichtung zu einem symmetrischen Inflationsziel erfordert besonders energische oder anhaltende geldpolitische Maßnahmen, wenn sich die Wirtschaft nahe der effektiven Untergrenze befindet, um zu verhindern, dass sich negative Abweichungen vom Inflationsziel verfestigen“, so die EZB in ihrem Überblick zur neuen Strategie.

Die neue Politik hat auch Spielraum für Überschreitungen, im Gegensatz zur alten Politik, die versuchte, die Inflation unter 2 % zu halten. „Der EZB-Rat bestätigt die mittelfristige Ausrichtung seiner geldpolitischen Strategie. Dies erlaubt unvermeidliche kurzfristige Abweichungen der Inflation vom Ziel sowie Verzögerungen und Unsicherheiten bei der Übertragung der Geldpolitik auf die Wirtschaft und die Inflation“, heißt es in der Politik. Dies geht nicht so weit wie die Fed mit ihrem „durchschnittlichen Inflationsziel“, das auf eine Überschreitung abzielt, um eine Periode der Unterschreitung auszugleichen, aber nichtsdestotrotz wird die Obergrenze von 2% für die Inflation aufgehoben.

Diese Kombination verleiht der Unterstützung anderer wirtschaftlicher Ziele der EU, wie ausgewogenes Wachstum und Vollbeschäftigung, wohl mehr Gewicht als zuvor. Dies wird aus der Übersicht deutlich, die die EZB zusammen mit dem neuen Statement veröffentlicht hat, um es zu erläutern und die Gründe für die Änderungen darzulegen. Darin werden die Vorteile eines mittelfristigen Preisausblicks erörtert, der der Bank helfen soll, im Falle negativer Angebotsschocks „ausgeprägte Rückgänge der wirtschaftlichen Aktivität und der Beschäftigung zu vermeiden“.

Hinzufügen der finanziellen Bedingungen zur Grundlage für geldpolitische Entscheidungen. Früher beruhten die geldpolitischen Entscheidungen auf zwei „Säulen“: der wirtschaftlichen Analyse und der monetären Analyse. Die monetäre Analyse ist in den letzten Jahren in Ungnade gefallen, da die Verbindung zwischen Geldmengenwachstum und Inflation abgenommen hat. Die Säulen werden nun als „die ökonomische Analyse und die monetäre und finanzielle Analyse“ bezeichnet.

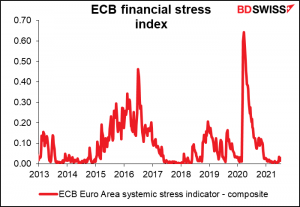

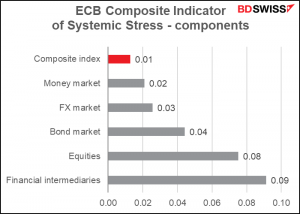

Was bedeutet das in der Praxis? „In der monetären und finanziellen Analyse werden monetäre und finanzielle Indikatoren untersucht, wobei der Schwerpunkt auf dem Funktionieren des monetären Transmissionsmechanismus und den möglichen Risiken für die mittelfristige Preisstabilität durch finanzielle Ungleichgewichte und monetäre Faktoren liegt.“ Das bedeutet, dass die Übertragung der EZB-Politik auf die Kreditvergabe der Banken, die Nebeneffekte negativer Zinssätze und finanzielle Ungleichgewichte stärker diskutiert werden. Wahrscheinlich werden wir in der Erklärung nach den EZB-Sitzungen mehr Diskussionen über die finanziellen Bedingungen hören. Diese könnten Verweise auf den eigenen Composite Systemic Stress Indicator der EZB beinhalten – oder vielleicht wird ein neuer Indikator eingeführt.

Der Composite Systemic Stress Indicator zielt darauf ab, den Grad des systemischen Stresses im Finanzsystem der Eurozone darzustellen. Er wird anhand von 15, hauptsächlich marktbasierten, Messgrößen für Finanzstress aus dem Sektor der Finanzintermediäre, Geldmärkte, Aktienmärkte, Anleihenmärkte und Devisenmärkte berechnet. Alle Komponenten sind gleich gewichtet, was es ermöglicht, Situationen, in denen mehrere Märkte gleichzeitig gestresst sind, relativ mehr Gewicht zu geben. Diese Reihen werden so angepasst, dass sie zwischen 0 und 1 liegen. Je höher die Zahl, desto höher ist das Stresslevel.

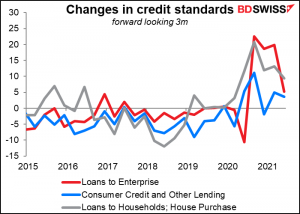

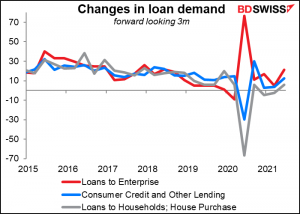

Oder vielleicht wird die vierteljährliche Eurozone Bank Lending Survey, die am Dienstag veröffentlicht wird, ein wichtigerer Indikator. Sie präsentiert einen Diffusionsindex (DI), der anzeigt, wie viel Prozent der Banken ihre Kreditstandards verschärfen bzw. lockern oder eine höhere bzw. niedrigere Kreditnachfrage sehen, usw.

Die neue Politik behält den Harmonisierten Verbraucherpreisindex (HVPI) als „das geeignete Preismaß für die Bewertung der Erreichung des Preisstabilitätsziels“ bei. Sie stellt jedoch fest, dass die Einbeziehung der Kosten für selbstgenutztes Wohneigentum „die für die Haushalte relevante Inflationsrate besser darstellen würde.“ Dementsprechend haben sie Eurostat gebeten, einen neuen HVPI zu entwickeln, der das Wohnen einschließt. Da dies mehrere Jahre dauern wird, wird der EZB-Rat den Wohnungsmarkt bei seiner geldpolitischen Beurteilung berücksichtigen.

Es wird geschätzt, dass die Hinzunahme von Wohnraum die jährliche Inflationsrate um 20-30 Basispunkte erhöhen wird. Dies wird bis zu einem gewissen Grad den oben erwähnten Spielraum für Überschreitungen ausgleichen. Dies ist jedoch erst in einigen Jahren zu erwarten, da die Entwicklung des neuen HVPI einige Zeit in Anspruch nehmen wird.

Aufnahme des Klimawandels in die politischen Ziele

„Der Klimawandel hat durch seine Auswirkungen auf die Struktur und zyklische Dynamik der Wirtschaft und des Finanzsystems tiefgreifende Folgen für die Preisstabilität“, heißt es in der neuen Erklärung. Dementsprechend wird die EZB beginnen, ihn in ihren Entscheidungen zu berücksichtigen. „Zusätzlich zur umfassenden Einbeziehung von Klimafaktoren in seine geldpolitischen Bewertungen wird der EZB-Rat die Gestaltung seines geldpolitischen Handlungsrahmens in Bezug auf die Offenlegung, die Risikobewertung, die Ankäufe von Vermögenswerten des Unternehmenssektors und den Sicherheitenrahmen anpassen.“ Konkret bedeutet das wahrscheinlich, dass sie ihre Anleihekäufe so anpassen wird, dass sie Unternehmen bevorzugt, die Maßnahmen zur Abschwächung des Klimawandels ergreifen. Andere Zentralbanken unternehmen ähnliche Schritte.

Aktualisierte Kommunikation

Das Statement nach der Sitzung sowie die Einleitung zur Pressekonferenz werden überarbeitet. „Diese Produkte werden durch mehrschichtige und visualisierte Versionen der geldpolitischen Kommunikation ergänzt, die sich an die breitere Öffentlichkeit richten, was für das Verständnis der Öffentlichkeit für die Maßnahmen der EZB und das Vertrauen in diese wesentlich ist.“

Was dies für die Juli-Sitzung bedeutet: Seltsamerweise wird es nach all dem wahrscheinlich keine große Veränderung auf der Juli-Sitzung geben. Das liegt daran, dass der EZB-Rat wahrscheinlich keine geldpolitischen Entscheidungen vor der Sitzung am 09. September treffen wird, wenn der Fortschritt der Delta-Variante besser bekannt sein wird, der Pfad der Wirtschaft klarer sein wird und neue Prognosen verfügbar sein werden. Oder vielleicht warten sie bis nach dem EZB-Forum am 28. und 29. September, dem jährlichen Symposium, das normalerweise in Sintra, Portugal, stattfindet. Dieses Symposium wurde, ähnlich wie das Treffen der Fed in Jackson Hole, schon früher als Startrampe für neue Maßnahmen genutzt. Im Juni 2019 nutzte zum Beispiel der damalige EZB-Präsident Draghi seine Rede dort, um neue Lockerungsmaßnahmen anzudeuten. Auf der Juli-Sitzung bat der EZB-Rat die verschiedenen Ausschüsse, neue Lockerungsoptionen zu erarbeiten, und auf der September-Sitzung wurden die Zinsen weiter gesenkt.

Auch als die Fed im letzten Jahr ihr neues Statement on Longer-Run Goals and Monetary Policy Strategy vorstellte, gab es keine unmittelbare Änderung in dem, was die Fed tat, sondern es beschränkte sich weitgehend auf das, was sie sagte.

Ich erwarte, dass ich in der nächsten Woche diese Dinge sehen werde:

1) Neu gestaltete Kommunikation.

Die Erklärung nach dem Treffen und die Einleitung zur Pressekonferenz werden sich wahrscheinlich anders lesen. Ich würde eine kürzere Erklärung erwarten, die in einer einfacheren Sprache verfasst ist.

2) Eine Änderung der Forward Guidance

Wie bereits erwähnt, kam die Überprüfung zu dem Schluss, dass „besonders energische oder anhaltende geldpolitische Maßnahmen“ erforderlich sind, wenn die Zinssätze an der effektiven Untergrenze liegen, wie es derzeit der Fall ist. In einem Interview mit der FT am Montag betonte EZB-Präsidentin Lagarde die Notwendigkeit, diese neue Anforderung in die Forward Guidance der Bank aufzunehmen. „Was wir jetzt tun müssen, ist unsere Forward Guidance neu zu definieren, um sie mit der Strategieüberprüfung abzustimmen“, sagte sie. Dies könnte sich darauf beziehen, was im nächsten März passieren wird, wenn das Pandemic Asset Purchase Program (PEPP) ausläuft. Es könnte sein, dass sie ein Versprechen abgeben, dass sie bereit sind, es zu verlängern, wenn es nötig ist, oder einen reibungslosen Übergang vom PEPP zu einem erweiterten, flexibleren Asset Purchase Program (APP) danach anstreben. Was zu tun ist, wenn das PEPP ausläuft, ist die große Entscheidung, die die EZB im September/Oktober treffen muss.

3) Formale Einbettung der Finanzierungsbedingungen in die Beurteilung des Ausblicks

Wir können eine detailliertere Diskussion der Finanzierungsbedingungen, wie oben erwähnt, als Teil der neuen „monetären und finanziellen Säule“ erwarten, die die „monetäre Säule“ ersetzt.

4) Vorbereitungen auf den digitalen Euro

Die EZB hat am Mittwoch beschlossen, „die Untersuchungsphase eines digitalen Euro-Projekts“ zu starten. Sie wird zwei Jahre dauern und „darauf abzielen, Schlüsselfragen bezüglich des Designs und der Verteilung“ eines digitalen Euros anzugehen. Vielleicht bekommen wir einige Kommentare dazu.

5) Diskussion über den Klimawandel und die Wohnkosten

Diese werden wahrscheinlich von nun an Bestandteil der Zusammenfassung sein.

Das Protokoll der Juni-Sitzung machte deutlich, dass sich die Kluft zwischen den Mutigen und den Vorsichtigeren im EZB-Rat vergrößert, aber ich erwarte nicht, dass dies bei dieser Sitzung im Vordergrund stehen wird. Die neue geldpolitische Strategie wurde einstimmig verabschiedet, so dass es dieses Mal keine großen Meinungsverschiedenheiten geben sollte. Die Schlacht wird im September und Oktober kommen, wenn sie über das PEPP entscheiden müssen.

Der Kurs der EZB-Geldpolitik ist entscheidend dafür, wohin sich das Paar EUR/USD bewegt. Bislang hat sich das Währungspaar in diesem Jahr eng an der Renditedifferenz zwischen 2-jährigen Bundesanleihen und Treasuries orientiert. Dies ist ein Indikator für den relativen Pfad der Geldpolitik zwischen den beiden, da dies bei der Festlegung der Renditen am kurzen Ende ausschlaggebend ist. Sollte die EZB als Ergebnis dieser Strategieüberprüfung tatsächlich einen vorsichtigeren Kurs einschlagen, wird dies wahrscheinlich zu einem schwächeren EUR gegenüber dem USD führen – es sei denn natürlich, die USA schlagen als Reaktion auf ihre Strategieüberprüfung ebenfalls einen vorsichtigeren Kurs ein. In ähnlicher Weise könnte der EUR auch gegenüber dem GBP schwächer werden, wenn sich der Konsens im MPC der Bank of England ändert.

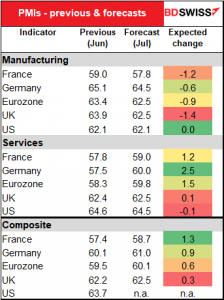

Vorläufige PMIs: Das andere Hauptmerkmal der Woche – eigentlich das einzige andere Merkmal der Woche – werden die vorläufigen Einkaufsmanagerindizes (PMIs) sein, die am Freitag veröffentlicht werden (außer für Japan, wegen des dortigen Feiertags).

Die meisten Länder befinden sich im expansiven Bereich. Im Vergleich zu vor drei Monaten haben sich die Expansionen im Allgemeinen beschleunigt, außer in Japan und Indien.

Es wird erwartet, dass die vorläufigen PMIs leichte Rückgänge im verarbeitenden Gewerbe zeigen, was natürlich ist – PMIs bleiben nicht unbegrenzt hoch. Es wird erwartet, dass sich die PMIs des Dienstleistungssektors weiter verbessern. Insgesamt wird ein Anstieg der zusammengesetzten PMIs erwartet, was bestätigt, dass die globale Expansion anhält. Das sollte meiner Meinung nach gut für die Rohstoffwährungen sein.