Die Anleger beginnen, endlich zu begreifen, dass es nach Jahren der Nullzinsen, der quantitativen Lockerung und der geldpolitischen Konvergenz an der Zeit ist, zur Normalität zurückzukehren. Nächste Woche finden zwei Zentralbank-Sitzungen statt und in der darauffolgenden Woche drei weitere. Die Frage, die sich der Markt stellen wird, ist, wie weit und wie schnell sie die Zinsen anheben werden.

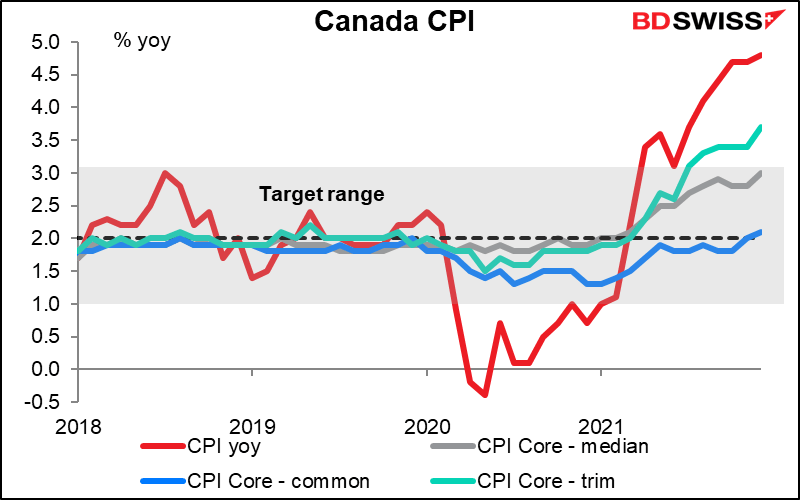

In der vergangenen Woche gab es mehrere Inflationswerte, die den Begriff „vorübergehend“ wie ein Wort aus dem letzten Jahr erscheinen lassen. Die Gesamtinflationsrate in Kanada erreichte ihren höchsten Stand seit 1991. Besonders besorgniserregend ist nicht nur der Anstieg der Gesamtinflation, sondern auch der Anstieg der Kerninflation. Eine der Kerninflationsraten (core-trim) liegt weit außerhalb der Zielspanne von 1 % bis 3 %, und die mittlere Kerninflationsrate liegt mit 3,0 % genau auf dieser Linie.

Ähnlich verhält es sich mit dem britischen Verbraucherpreisindex (VPI). Zumindest war dies keine Überraschung; die Bank of England hat bereits erklärt, dass sie im April einen Höchststand der Inflation von „etwa 6 %“ erwartet.

Die Inflation ist in einer Reihe von großen Ländern auf oder nahe dem Höchststand seit 30 Jahren.

Es ist daher klar, dass die Zentralbanken langsam die Geduld verlieren. Mit Ausnahme vielleicht der Europäischen Zentralbank (EZB) haben die meisten von ihnen die Vorstellung aufgegeben, dass die Inflation von selbst zurückgehen wird. Sie bereiten sich auf Maßnahmen vor, wobei die größte von ihnen, die US-Notenbank, zu den lautstärksten gehört.

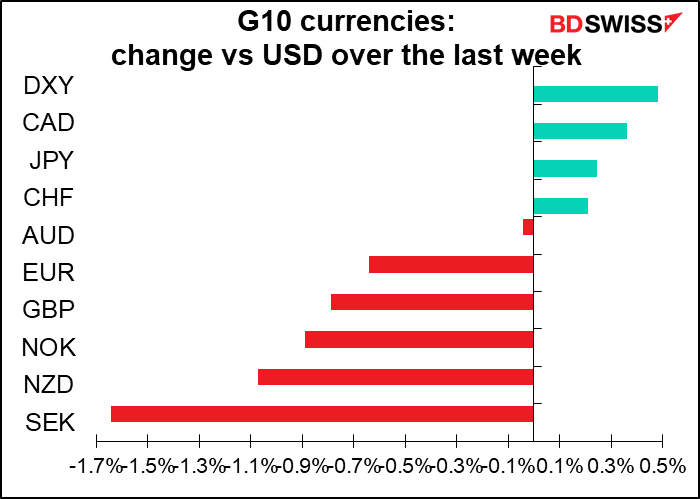

Dementsprechend stiegen die politischen Erwartungen in der letzten Woche stark an.

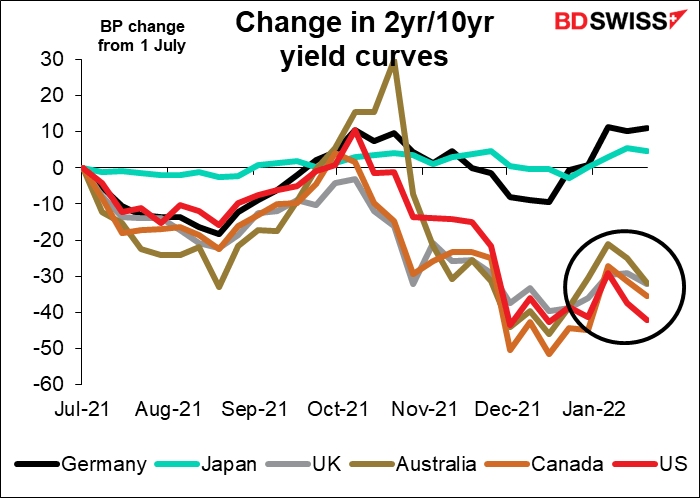

Daraufhin stiegen die Anleiherenditen weltweit an. Gefährlich ist jedoch, dass sich die Renditekurven in vielen Ländern abzuflachen begannen, d. h. die kurzfristigen Zinsen stiegen stärker als die langfristigen Zinsen. Die Renditekurven waren seit Ende Dezember steiler geworden, begannen sich aber Ende dieser Woche zu verflachen. Das ist ein Zeichen dafür, dass die Anleger glauben, dass die Zentralbanken die Geldpolitik so stark straffen müssen, dass ihre Volkswirtschaften in eine Rezession geraten.

In den USA zum Beispiel ging jeder US-Rezession in den letzten Jahren eine Umkehrung der US-Renditekurve für 2-jährige und 10-jährige Anleihen voraus. Die 2-Jahres-/10-Jahres-Kurve liegt derzeit bei 76 Basispunkten, der Hälfte des Niveaus vom März letzten Jahres.

Vor diesem Hintergrund wird die für Mittwoch angesetzte Sitzung des Offenmarktausschusses der US-Notenbank (Federal Open Market Committee, FOMC) richtungsweisend sein.

Die Fed plant eindeutig eine Straffung der Politik in diesem Jahr. Im Dezember zeigte der „Dot Plot“, dass der Median der FOMC-Mitglieder drei Zinserhöhungen in diesem Jahr erwartet, eine enorme Veränderung gegenüber der Prognose vom September, die bei null lag. Darüber hinaus verdoppelte der Ausschuss das Tempo der Rückführung seiner Anleihekäufe, um sie bis März zu beenden – ein klares Zeichen dafür, dass er so schnell wie möglich mit Zinserhöhungen beginnen will (zuvor hatte der Ausschuss erklärt, er werde die Zinsen erst nach Beendigung der Anleihekäufe anheben).

Andererseits hat er noch keine Entscheidungen darüber getroffen, wie bald er nach Beendigung der Anleihekäufe mit der Anhebung der Zinssätze beginnen würde („lift-off“), und er hat auch noch nicht entschieden, wie lange die Zeit nach dem Beginn der Zinsschritte dauern würde, bis er mit der Schrumpfung seiner Bilanz beginnen würde – „quantitative Straffung“ oder QT. Es stellt sich auch die Frage, wie schnell er mit der Schrumpfung seiner Bilanz beginnen würde – wie stark er die Bilanz jeden Monat schrumpfen lassen würde. (Zunächst wird er die Bilanz auf natürliche Weise schrumpfen lassen, wenn Anleihen fällig werden, aber wenn er das Tempo des Rückgangs begrenzen will, könnte er die Erlöse aus fällig werdenden Anleihen über eine bestimmte Grenze hinaus reinvestieren).

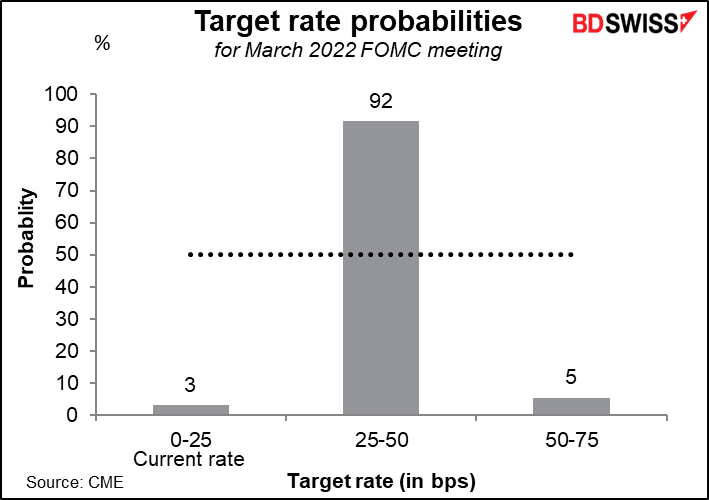

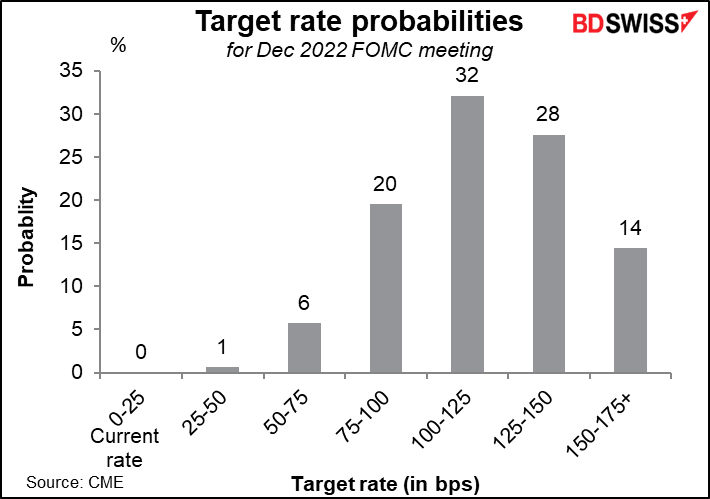

Ich glaube nicht, dass jemand ernsthaft erwartet, dass die Fed die Zinssätze auf ihrer Sitzung am Mittwoch ändern wird. Momentan geht man davon aus, dass sie im März beginnen wird.

Die Anleger erwarten dann insgesamt vier oder möglicherweise fünf (oder mehr!) Zinserhöhungen im Laufe des Jahres, im Gegensatz zu den drei, die die Ausschussmitglieder erst letzten Monat vorausgesagt haben.

Stattdessen wird der Markt nach Antworten auf die obengenannten Fragen suchen, nämlich:

Ich erwarte in diesem Monat keine Antworten auf diese Fragen. Warum sollten sie im Voraus ankündigen, was sie zu tun gedenken, und ihre Option aufgeben, bei unvorhergesehenen Ereignissen auf der Stelle zu treten?

Ich halte es jedoch für wahrscheinlich, dass sie an der Erklärung basteln werden, um eine bevorstehende Anhebung anzukündigen. So hieß es beispielsweise im Mai 2004: „Zum jetzigen Zeitpunkt, da die Inflation niedrig und die Ressourcenauslastung gering ist, ist der Ausschuss der Ansicht, dass die akkommodierende Politik in einem Tempo abgebaut werden kann, das wahrscheinlich angemessen ist.“ Im Juni begannen sie dann mit Zinserhöhungen. (Vor der Zinserhöhung im Dezember 2016 gab es keinen derartigen Hinweis.) Im September letzten Jahres hieß es: „Wenn die Fortschritte im Großen und Ganzen wie erwartet anhalten, ist der Ausschuss der Ansicht, dass eine Drosselung des Tempos der Anleihekäufe bald gerechtfertigt sein könnte.“ Auf der nächsten Sitzung begannen sie dann, ihre Anleihekäufe zu reduzieren. Diesmal könnten sie den Satz „Der Ausschuss wäre bereit, den geldpolitischen Kurs gegebenenfalls anzupassen, wenn Risiken auftauchen…“ durch etwas wie „Wenn die Fortschritte auf dem Arbeitsmarkt im Großen und Ganzen wie erwartet anhalten, ist der Ausschuss der Ansicht, dass eine Anhebung des Leitzinses bald gerechtfertigt sein könnte.“ ersetzen. Ich würde nicht erwarten, dass sie dieses Mal das Wort „gemessen“ verwenden, da dies als Hinweis auf eine stetige, regelmäßige Serie von Zinserhöhungen verstanden wurde.

Ich denke, das Hauptaugenmerk wird nicht auf der Erklärung, sondern auf der anschließenden Pressekonferenz des Fed-Vorsitzenden Powell liegen, bei der wir erwarten können, dass er mit Fragen zu diesen Themen überhäuft wird. Er wird sich wahrscheinlich auf nichts festlegen. Stattdessen zieht er es vor, maximale Flexibilität zu bewahren, indem er betont, dass jede Sitzung „live“ ist, was bedeutet, dass sie jede Brücke dann überqueren werden, wenn sie dazu kommen, anstatt sich im Voraus auf ein bestimmtes Tempo der Straffung festzulegen.

Was sind die Risiken: Wie oben dargelegt, geht der Markt davon aus, dass die Fed weiterhin eine restriktive Haltung einnehmen wird. Es wäre schwer vorstellbar, dass sie den Markt zu diesem Zeitpunkt überrumpelt und irgendwie signalisiert, dass fünf Zinserhöhungen angemessen und sechs möglich sind. Im Gegenteil, sie könnten sich gegen die Preisgestaltung des Marktes wehren und versuchen, die Zinserwartungen des Marktes zu senken. Dies könnte einfach die Befürchtung wecken, dass die Zentralbank „hinter der Kurve“ liegt und nicht bereit ist, die notwendigen Schritte zur Inflationsbekämpfung zu unternehmen. Es könnte dazu führen, dass die langfristigen Zinssätze steigen, da die Anleger mit einer höheren Inflation in der Zukunft rechnen. Oder es könnte dazu führen, dass sich die Renditekurve weiter abflacht, da die Anleger davon ausgehen, dass die Fed die Zinsen irgendwann noch weiter anheben muss, um diesen Fehler wieder gutzumachen. Auf der anderen Seite würde sich eine Fed, die sich zurückhaltender verhält als erwartet, an den Aktienmärkten wahrscheinlich als beliebt erweisen.

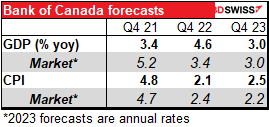

Wenige Stunden vor Ende der FOMC-Sitzung wird die Bank of Canada ihre geldpolitische Sitzung abhalten und einen aktualisierten geldpolitischen Bericht veröffentlichen. Auf ihrer letzten Sitzung am 8. Dezember erklärte sie, dass sie mit einer Zinserhöhung „irgendwann im mittleren Quartal 2022“ rechnen würde. Der Markt glaubt kein einziges Wort davon. Er rechnet mit einer 73 %igen Wahrscheinlichkeit mit einer Zinserhöhung auf der Sitzung nächste Woche und einer weiteren Zinserhöhung auf der Sitzung im März.

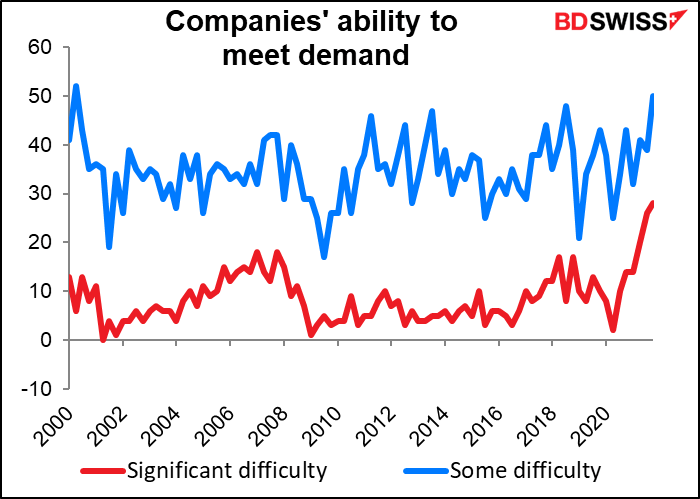

Der Grund, warum die Bank sagte, dass sie nicht in der Lage sein wird, die Zinsen bis Mitte des Jahres zu erhöhen, ist „die anhaltende Überkapazität….“. Sie muss die Politik unverändert beibehalten, „bis die wirtschaftliche Flaute absorbiert ist…“ Aber ich frage mich, ob die Dezember-Umfrage der Bank of Canada zu den Geschäftsbedingungen ihre Ansicht geändert haben könnte. Der Diffusionsindex für Unternehmen, die bei der Befriedigung der Nachfrage auf „erhebliche Schwierigkeiten“ stoßen, erreichte einen Rekordwert von 28, während diejenigen, die auf „einige Schwierigkeiten“ stoßen, einen Rekordwert von 50 erreichten, was bedeutet, dass mindestens die Hälfte der Unternehmen auf solche Probleme stößt.

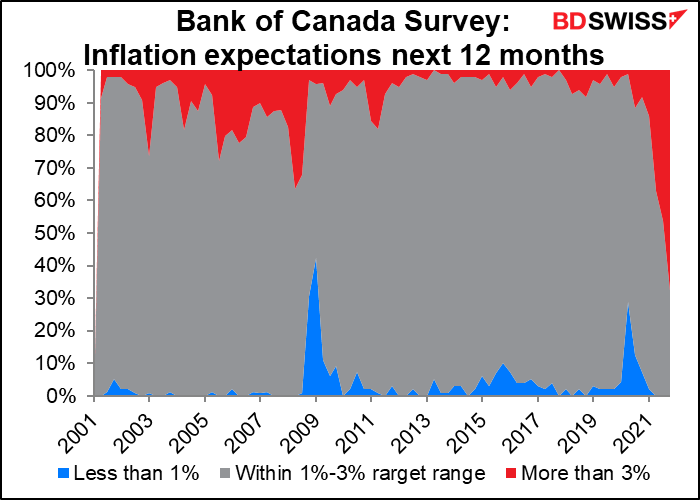

Inzwischen erwarten erstaunliche 67 % der Befragten, dass die Inflationsrate in den nächsten 12 Monaten außerhalb des Zielbereichs der Bank of Canada von 1 % bis 3 % liegen wird.

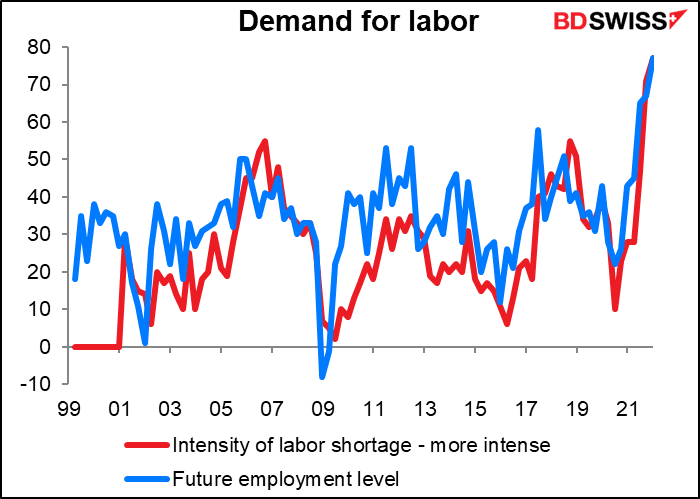

Und die Nachfrage nach Arbeitskräften ist mit Abstand so hoch wie seit Beginn der Erhebung vor über 20 Jahren nicht mehr.

Die Bank sagte, dass sie „die Inflationserwartungen und die Arbeitskosten genau beobachtet, um sicherzustellen, dass die preistreibenden Kräfte nicht in die laufende Inflation einfließen“. Wenn man die Ergebnisse der BoC-Umfrage mit dieser Aussage vergleicht, sollte man wohl besser très rapidement etwas unternehmen, oder?

Entscheidend könnte sein, ob sie ihre Inflationsprognose für 2022 im begleitenden geldpolitischen Bericht nach oben korrigieren.

Kurz gesagt, der Markt erwartet eine Zinserhöhung der Bank of Canada und Hinweise darauf, wie schnell die Bank die Zinsen anheben wird. Wird es in diesem Jahr tatsächlich sechs Zinserhöhungen geben, wie der Markt derzeit annimmt?

Außerdem steht die BoC vor dem gleichen Problem wie die Fed, was ihre Bilanz angeht – schlimmer noch, denn die BoC hat ihre Bilanz weitaus stärker erhöht (4,2-fach gegenüber 2,1-fach).

Meinen Quellen in Toronto zufolge wurde noch nichts Offizielles gesagt, aber der Druck wird von allen Seiten aufgebaut. Viele Marktteilnehmer fordern eine Reduzierung der Bilanz, da die Bank auf 46 % des gesamten ausstehenden Bestands an kanadischen Staatsanleihen sitzt. Im geldpolitischen Bericht vom Oktober heißt es lediglich

In den kommenden Jahren wird ein erheblicher Teil der Anleihebestände fällig werden, vor allem in den nächsten ein bis fünf Jahren, und diese Fälligkeiten werden von Monat zu Monat schwanken. Angesichts dieser Kombination aus umfangreichen und ungleichmäßigen Fälligkeiten wird der Gesamtbestand der Bank an Staatsanleihen in den nächsten Jahren nur geringfügig schwanken.

Mir ist nicht klar, ob sie beabsichtigen, die Bilanz auf den Stand vor der Pandemie zurückfallen zu lassen, oder ob sie versuchen werden, sie in etwa auf dem aktuellen Stand zu halten (der im Vergleich zur Vergangenheit relativ groß ist).

Insgesamt werden diese beiden Zentralbanksitzungen die Weichen für die Sitzungen der Reserve Bank of Australia (RBA), der Bank of England und der Europäischen Zentralbank (EZB) in der kommenden Woche stellen.

Andere Indikatoren: Vorläufige Einkaufsmanagerindizes, BIP für Q4 in den USA und Deutschland, PCE-Deflatoren, VPIs in AU, NZ und Tokio

Neben den beiden Zentralbanksitzungen werden in dieser Woche zahlreiche wichtige Wirtschaftsindikatoren veröffentlicht.

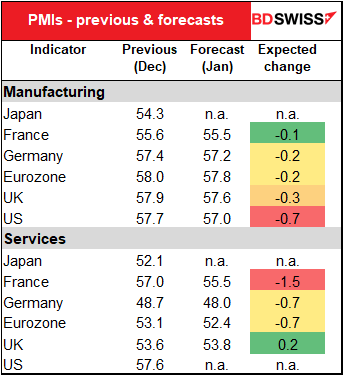

Die Woche beginnt mit den vorläufigen Einkaufsmanagerindizes (PMI) für die wichtigsten Industrieländer. Die Märkte erwarten überwiegend schlechte Nachrichten; nur der britische Einkaufsmanagerindex für den Dienstleistungssektor wird voraussichtlich steigen, und das auch nur um +0,2. Es wird erwartet, dass der Dienstleistungssektor auf dem Kontinent einen Rückschlag erleiden wird, was nicht überrascht, da sowohl Deutschland als auch Frankreich Anfang Dezember ihre COVID-19-Beschränkungen verschärft haben. Frankreich hat sie vor etwa einer Woche ein wenig gelockert, Deutschland hat nichts getan. Für das verarbeitende Gewerbe in den USA wird ein drastischer Rückgang erwartet, möglicherweise nach der enttäuschenden Empire-State-Umfrage zum verarbeitenden Gewerbe (die von 31,9 auf -0,7 einbrach).

Schwächere PMIs der Eurozone könnten die EZB dazu veranlassen, bei ihrer Sitzung am 3. Februar eine abwartende Haltung einzunehmen, was sich negativ auf den EUR auswirken könnte.

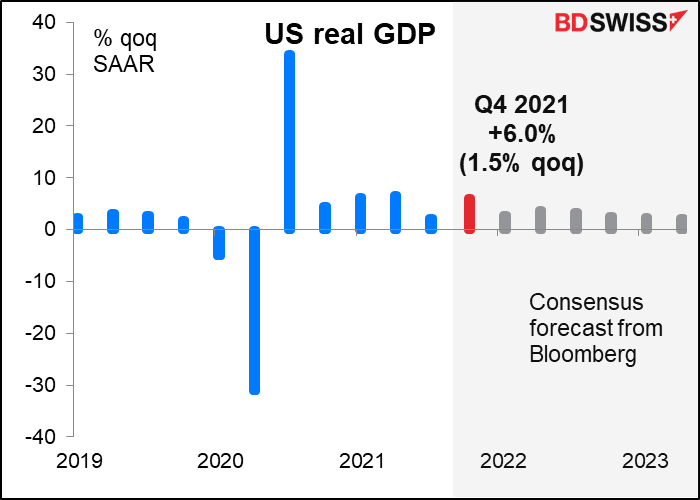

Es wird erwartet, dass die BIP-Zahlen für die USA und Deutschland einen starken Kontrast bilden werden. Für das US-BIP wird ein robuster Anstieg von 6,0 % im Quartalsvergleich SAAR (+1,5 % im Quartalsvergleich) prognostiziert…

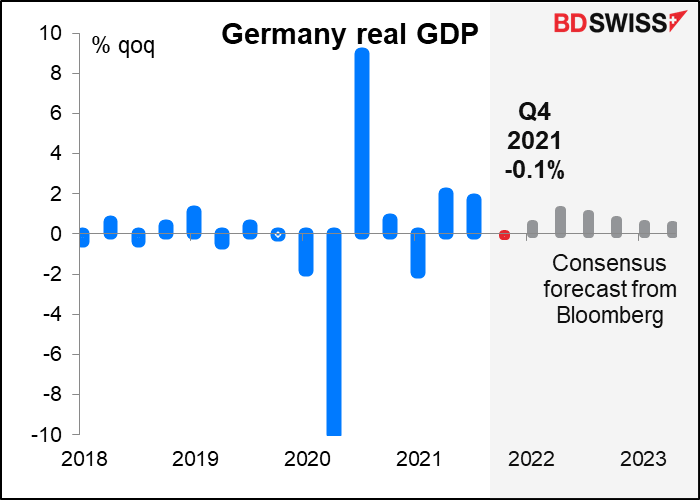

…während für Deutschland ein Rückgang des BIP um 0,1 % gegenüber dem Vorquartal prognostiziert wird.

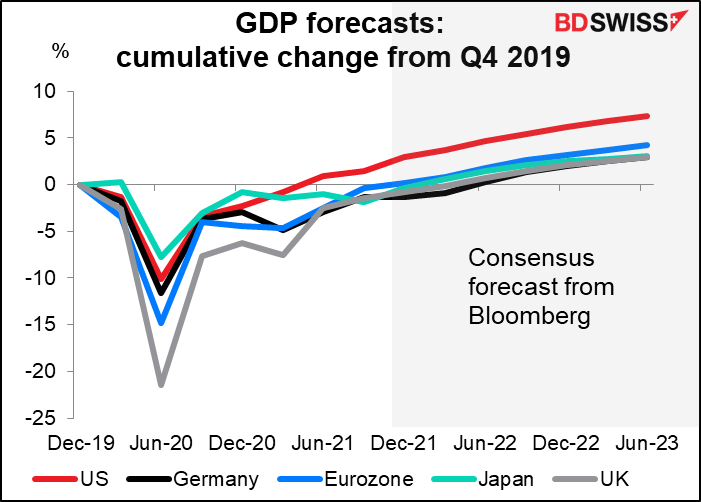

Die USA haben sich viel schneller von der Pandemie erholt als ihre wichtigsten Konkurrenten. Das starke Wachstum in Verbindung mit der höchsten Inflation unter den G10-Ländern dürfte zu einer relativ raschen Straffung der Geldpolitik und damit zu einem starken Dollar führen.

Die Inflationsdaten aus Australien, Neuseeland, Japan und den USA lassen weltweit einen weiteren Anstieg der Inflation erwarten (außer in Japan, dem globalen Ausreißer). Dieser weltweite Trend dürfte eine weitere Straffung weuter rechtfertigen.

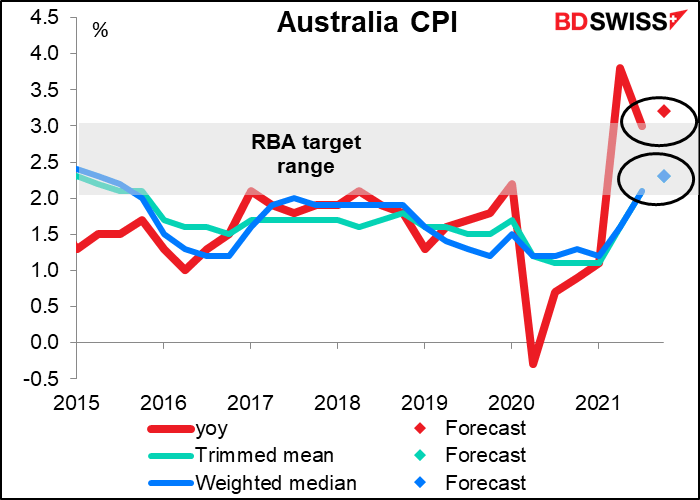

Der australische Verbraucherpreisindex wird voraussichtlich leicht auf 3,2 % steigen und damit weiterhin außerhalb des von der Reserve Bank of Australia (RBA) angestrebten Zielwerts von 2 % bis 3 % liegen. Die beiden Kerninflationsraten werden indessen voraussichtlich genau in diesem Bereich liegen (beide bei 2,3 % im Jahresvergleich). (Das Inflationsziel in Australien wird durch die Gesamtinflation definiert; die Kernmaße werden „bei der Bewertung des aktuellen Inflationsdrucks und der Aussichten für die VPI-Inflation“ verwendet).

Die Inflation liegt über dem Zielwert, die Arbeitslosigkeit ist niedriger als vor dem Ausbruch der Pandemie und die Beschäftigung ist gestiegen. Wie lange wird die RBA noch argumentieren können, dass es „wahrscheinlich einige Zeit dauern wird“, bis die Inflation „nachhaltig innerhalb des Zielbereichs von 2 bis 3 Prozent“ liegt? AUD +

Der neuseeländische Verbraucherpreisindex wird voraussichtlich stark ansteigen (5,8 % gegenüber 4,9 % im Vorjahr). Dies wäre fast das Doppelte der oberen Grenze des Zielbereichs von 1 % bis 3 %.

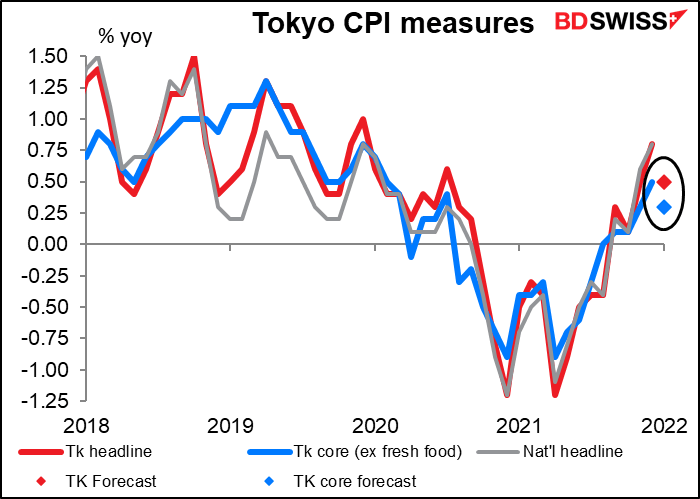

In letzter Zeit wurde viel darüber spekuliert (nun ja, ich habe in letzter Zeit viel spekuliert), dass sich die Inflation in Japan aufgrund der höheren Preise für importierte Rohstoffe, die im Jahresvergleich um 68 % gestiegen sind, anheizen könnte. Der nationale japanische Verbraucherpreisindex vom Freitag zeigte jedoch wenig Anzeichen dafür – der Gesamtverbraucherpreisindex stieg nur von +0,6 % auf +0,8 % im Jahresvergleich, während die Kerninflationsrate – ohne frische Lebensmittel und Energie – sogar noch tiefer in die Deflation fiel (-0,7 % im Jahresvergleich gegenüber -0,6 %).

Ich sollte jedoch anmerken, dass Japans Inflationsrate durch Regierungsprogramme, die die Preise für Unterkünfte und Mobiltelefongebühren gedrückt haben, niedrig gehalten wird. Die „Go To Travel“-Kampagne der Regierung, die die Hotelkosten während der Pandemie subventionierte, senkte die Übernachtungspreise im Zeitraum August-Dezember 2020. Das hat die Inflation im Jahresvergleich ein Jahr später in die Höhe getrieben. Da dieser Effekt ausläuft, sinkt die Inflationsrate ein Jahr später (d. h. ab der nächsten Woche im Januar 2022). In der Zwischenzeit hat die Regierung im April letzten Jahres Druck auf die Mobilfunkunternehmen ausgeübt, ihre Gebühren zu senken; der JPY-Effekt wird im April diesen Jahres aus der Berechnung herausfallen. Wirtschaftswissenschaftler schätzen, dass die Kerninflation ohne diese beiden Faktoren bei etwa 1,6 % im Jahresvergleich liegen würde. Dies ist wahrscheinlich eine genauere Schätzung des tatsächlichen Inflationsdrucks. Sie ist immer noch weitaus niedriger als in den meisten anderen Ländern, aber es handelt sich nicht um eine Deflation.

Wie dem auch sei, die veröffentlichten Zahlen enthalten auch Hotel- und Mobiltelefongebühren. Dementsprechend sind die Erwartungen für den Tokioter Verbraucherpreisindex vom kommenden Freitag recht mager. Es wird erwartet, dass alle Messgrößen eine niedrigere Inflationsrate als im Vormonat aufweisen werden, wobei insbesondere für die Kernrate (nicht ausgewiesen) ein Rückgang von -0,3 % auf -0,7 % im Jahresvergleich erwartet wird. Ich denke, wir können die Gedanken an eine baldige Normalisierung der Politik der Bank of Japan ad acta legen. Das Bild könnte sich jedoch ändern, sobald der Rückgang der Mobilfunkgebühren aus dem Jahresvergleich herausfällt.

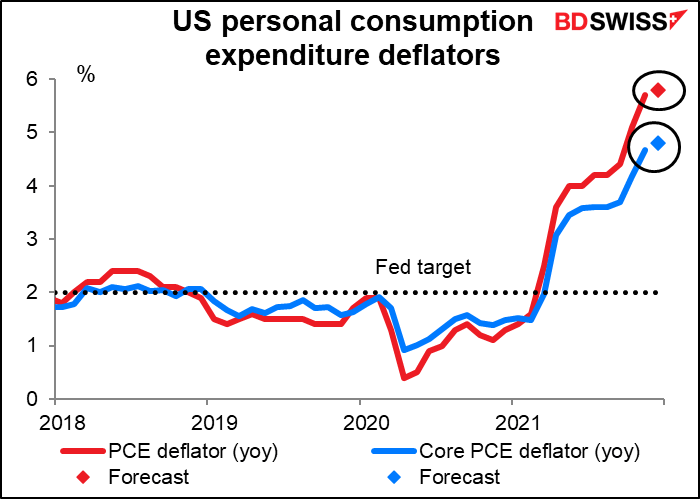

Schließlich werden am Freitag die US-Deflatoren für die persönlichen Konsumausgaben (PCE) veröffentlicht. Diese – und nicht der bekanntere Verbraucherpreisindex – sind der bevorzugte Inflationsindikator der Fed. Die Umstellung erfolgte im Jahr 2000. Nichtsdestotrotz schenkt der Markt dem VPI immer noch mehr Aufmerksamkeit, und ich bin überrascht, dass einige Fed-Vertreter auch auf den VPI verweisen, obwohl die Fed alle ihre Prognosen auf der Grundlage der PCE-Deflatoren und nicht des VPI erstellt.

In jedem Fall wird erwartet, dass die PCE-Deflatoren dasselbe aussagen wie der Verbraucherpreisindex: eine höhere Inflation. Die Anleger können sich vielleicht damit trösten, dass sich der Anstieg verlangsamen wird, aber solange die Richtung nach oben zeigt, wird die Fed nicht in der Stimmung sein, den Fuß von der Bremse zu nehmen.

Weitere US-Daten, die im Laufe der Woche veröffentlicht werden, sind das Verbrauchervertrauen des Conference Board (Dienstag), langlebige Güter (Donnerstag) sowie persönliche Einkommen und Ausgaben (Freitag).