Les investisseurs commencent enfin à réaliser qu’après des années de taux d’intérêt nuls, d’assouplissement quantitatif et de convergence des politiques monétaires, il est temps de revenir à la normale. Il y a deux réunions de la banque centrale la semaine prochaine, et trois autres la semaine suivante. La question que se posera le marché sera de savoir dans quelle mesure, et à quelle vitesse, les banques pourraient relever leurs taux.

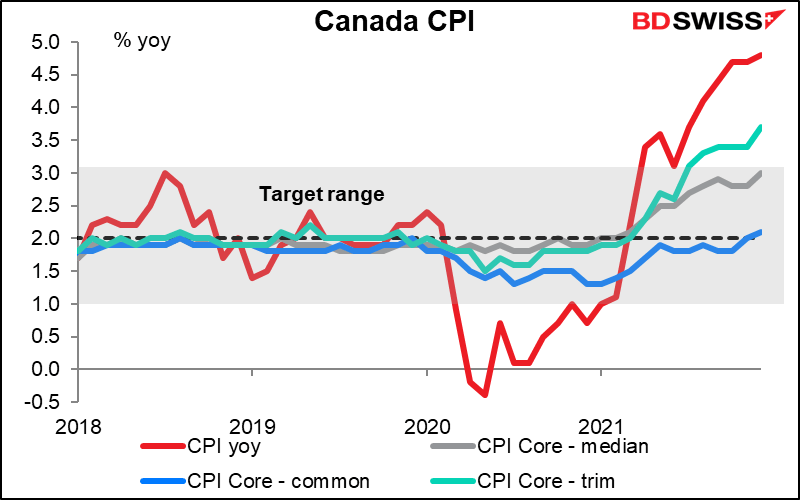

La semaine dernière, plusieurs mesures de l’inflation ont clairement montré que cette dernière n’avait rien de « transitoire », malgré les annonces. Le taux d’inflation global du Canada a atteint son plus haut niveau depuis 1991. Ce qui est particulièrement inquiétant, ce n’est pas seulement la hausse de l’inflation globale, mais aussi celle de l’inflation sous-jacente. L’une de leurs principales mesures, l’IPC-tronq, est bien en dehors de la fourchette cible de 1 % à 3 %, et l’IPC-méd atteint 3,0 %.

Il en est de même pour l’indice des prix à la consommation (IPC) du Royaume-Uni. Au moins, ce n’était pas une surprise ; la Banque d’Angleterre a déjà déclaré qu’elle s’attend à ce que l’inflation culmine à « environ 6 % » en avril.

L’inflation atteint ou s’approche de son plus haut niveau depuis 30 ans dans un certain nombre de grands pays.

En conséquence, il est clair que les banques centrales commencent à perdre patience. À l’exception peut-être de la Banque centrale européenne (BCE), la plupart d’entre elles ont abandonné l’idée que l’inflation retomberait naturellement d’elle-même. Elles se préparent donc à l’action, la plus grande d’entre elles, la Réserve fédérale américaine, étant l’une des plus actives historiquement.

En conséquence, les attentes en matière de politiques ont fortement augmenté au cours de la dernière semaine.

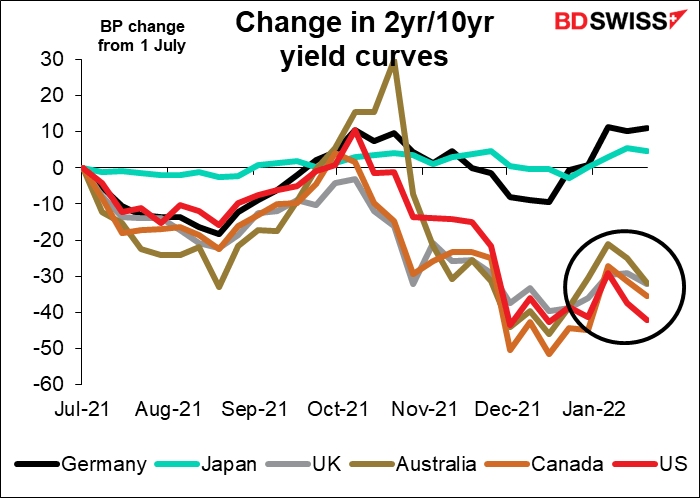

Les rendements obligataires ont augmenté par ailleurs dans le monde entier. Ce qui est dangereux cependant est que les courbes de rendement dans de nombreux pays ont commencé à s’aplatir, c’est-à-dire que les taux courts ont augmenté davantage que les taux longs.Les courbes de rendement s’était accentuée depuis fin décembre, mais a commencé à s’aplatir en fin de semaine. C’est un signe que les investisseurs pensent que les banques centrales devront peut-être tellement resserrer leur politique qu’elles enverront leurs économies en récession.

Aux États-Unis par exemple, chaque récession américaine de ces dernières années a été précédée d’une inversion de la courbe des taux américains de 2 ans/10 ans. La courbe de 2 ans/10 ans est actuellement à 76 points de base, soit la moitié du niveau de mars de l’année dernière.

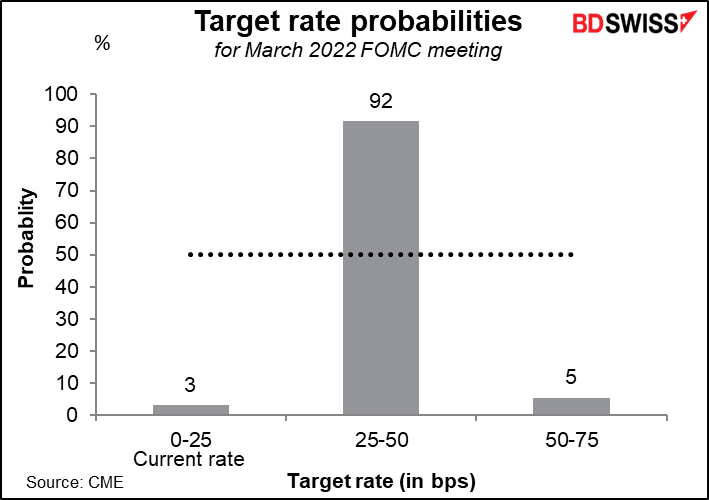

Dans ce contexte, la réunion de mercredi du Comité fédéral de l’open market (FOMC) qui fixe les taux, sera le facteur déterminant.

La Fed prévoit clairement de resserrer sa politique cette année. En décembre, le « dot plot » a montré que le membre médian du FOMC s’attend à trois hausses de taux cette année, un énorme changement par rapport à la prévision de zéro du mois de septembre. En outre, le Comité a doublé le rythme de réduction de ses achats d’obligations afin de terminer en mars, signe clair qu’il veut commencer à remonter les taux dès que possible. (Il a déjà déclaré qu’il ne commencerait pas à augmenter les taux tant qu’il n’aurait pas terminé ses achats d’obligations.)

D’autre part, il n’a pas encore pris de décision quant au moment où il commencerait à augmenter les taux (« décollage ») après avoir mis fin à ses achats d’obligations, ni combien de temps après avoir commencé à augmenter sur les taux, il commencerait à réduire son bilan via un « resserrement quantitatif ». Il y a aussi la question de la rapidité avec laquelle il commencerait à réduire son bilan – dans quelle proportion il le réduirait chaque mois. (Au départ, il réduira naturellement le bilan à mesure que les obligations arriveront à échéance, mais s’il veut limiter le rythme de déclin, il pourrait réinvestir le produit des obligations arrivant à échéance au-delà d’une certaine limite.)

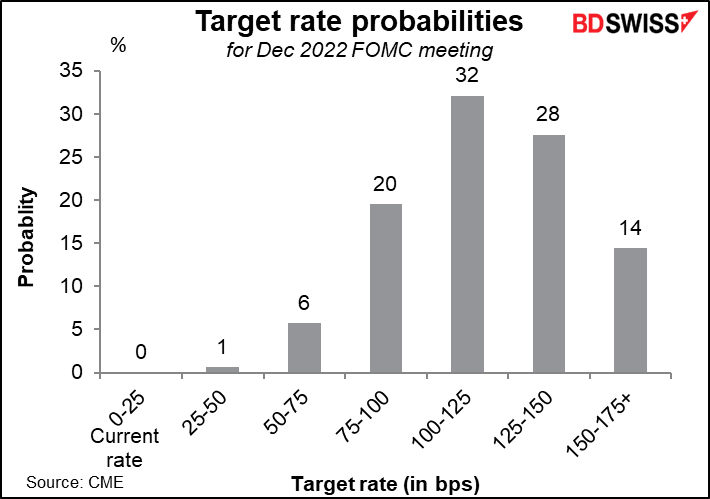

Je ne pense pas que quiconque s’attend sérieusement à ce que la Fed modifie ses taux lors de la réunion de mercredi. À l’heure actuelle, cela devrait commencer en mars.

Les investisseurs s’attendent alors à quatre ou peut-être cinq (ou plus !) hausses au total au cours de l’année, contrairement aux trois que les membres du Comité avaient prédites le mois dernier.

Au lieu de cela, le marché cherchera des réponses aux questions ci-dessus, à savoir :

Je n’attends aucune réponse à ces questions ce mois-ci. Pourquoi annonceraient-ils à l’avance ce qu’ils comptent faire et abandonneraient-ils l’option de changer de position si un imprévu se produisait ?

Cependant, je pense qu’ils sont susceptibles de modifier la déclaration pour signaler une hausse imminente. Par exemple, en mai 2004, ils ont déclaré: « À ce stade, avec une inflation faible et une utilisation réduite des ressources, le Comité estime que la politique d’assouplissement peut être supprimée à un rythme susceptible d’être mesuré. » Ils ont ensuite commencé à augmenter les taux en juin. (Il n’y a aucun indice de ce genre avant leur hausse des taux en décembre 2016.) En septembre de l’année dernière, ils ont déclaré : « Si les progrès se poursuivent globalement comme prévu, le Comité estime qu’une modération du rythme des achats d’actifs pourrait bientôt être justifiée. » Ils ont ensuite commencé à réduire leurs achats d’obligations lors de la réunion suivante. Cette fois, ils pourraient remplacer la phrase « Le Comité serait prêt à ajuster l’orientation de la politique monétaire, le cas échéant, si des risques apparaissaient… » par quelque chose comme « si les progrès du marché du travail se poursuivent globalement comme prévu, le Comité estime qu’une augmentation du taux de la dette fédérale pourrait bientôt être justifiée. » Je ne m’attends pas à ce qu’ils utilisent le mot « mesurée » cette fois-ci, car cela a été compris comme une série régulière de hausses du taux la dernière fois.

Je pense que plutôt que, dans la déclaration, l’accent sera mis sur la conférence de presse du président de la Fed, Jerome Powell qui suivra, où il devrait être inondé de questions sur ce sujet. Cependant, il est peu probable qu’il s’engage à quoi que ce soit, préférant garder une flexibilité maximale en soulignant que chaque réunion est « en direct », ce qui signifie que le choses se font au fur et à mesure selon la réaction de l’économie, plutôt que de s’engager à un rythme particulier de resserrement.

Quels sont les risques ? Comme indiqué ci-dessus, le marché anticipe que la Fed continuera à devenir plus agressive dans sa politique. Il est peu probable qu’elle dépasse les attentes du marché à ce stade et annonce d’une manière ou d’une autre que cinq ou six hausses de taux sont possibles. Au contraire, la Fed pourrait tenter de réduire les attentes de taux du marché. Cela pourrait cependant laisser penser qu’elle « suit » le mouvement plutôt que de l’anticiper, et qu’elle ne serait donc pas disposée à prendre les mesures nécessaires pour lutter contre l’inflation. Cela pourrait entraîner une hausse des taux longs alors que les investisseurs anticipent une hausse de l’inflation à l’avenir. Cela pourrait sinon amener la courbe des rendements à s’aplatir davantage, les investisseurs prévoyant que la Fed devra éventuellement augmenter ses taux encore davantage pour compenser cette erreur. D’un autre côté, une Fed plus accommodante que prévu serait probablement populaire auprès du marché boursier.

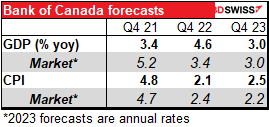

Quelques heures avant la fin de la réunion du FOMC, la Banque du Canada tiendra sa réunion politique et publiera une mise à jour du Rapport sur la politique monétaire. Lors de sa dernière réunion du 8 décembre, les responsables ont déclaré qu’ils s’attendaient augmenter les taux « dans le courant des trimestres médians de 2022 ». Le marché n’en croit pas un mot. Il évalue à 73 % les chances d’une hausse lors de la réunion de la semaine prochaine et d’une autre hausse lors de la réunion de mars.

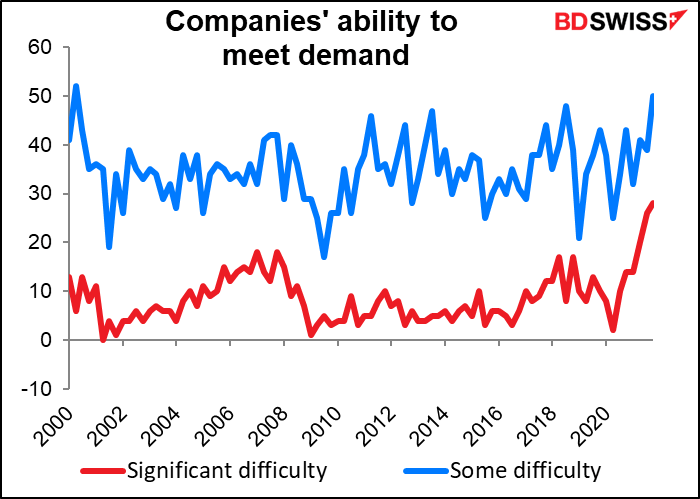

La raison pour laquelle la Banque a déclaré qu’elle ne serait pas en mesure de relever les taux avant le milieu de l’année est à cause « de la capacité excédentaire continue… ». Elle doit maintenir sa politique inchangée « jusqu’à ce que le ralentissement économique soit résorbé… ». Cependant, je me demande si l’enquête de décembre sur les conditions des affaires de la Banque du Canada n’a pas changé leur point de vue. L’indice de diffusion des entreprises rencontrant des « difficultés importantes » à répondre à la demande a atteint un record de 28, tandis que celles rencontrant « certaines difficultés » a atteint un quasi-record de 50, ce qui signifie qu’au moins la moitié des entreprises rencontrent de tels problèmes.

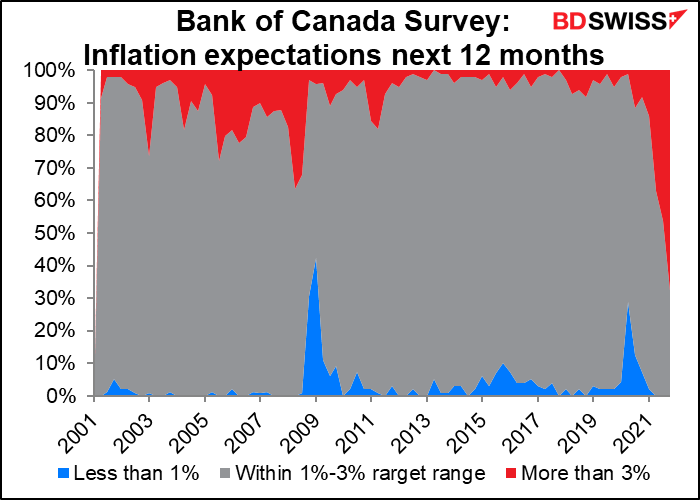

Par ailleurs, 67 % des répondants s’attendent à ce que le taux d’inflation se situe en dehors de la fourchette cible de 1 % à 3 % de la Banque du Canada au cours des 12 prochains mois.

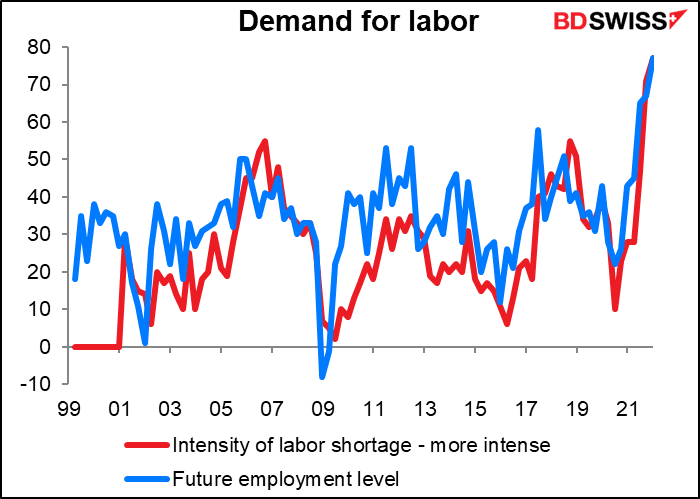

La demande de main-d’œuvre est de loin à son plus haut niveau depuis le début de l’enquête il y a plus de 20 ans.

La Banque a déclaré qu’elle « surveille de près les attentes d’inflation et les coûts de main-d’œuvre pour s’assurer que les forces qui poussent les prix à la hausse ne s’intègrent pas dans l’inflation en cours ». En lisant les résultats de l’enquête de la BdC face à cette déclaration, il semblerait qu’elle ferait mieux d’agir très rapidement.

La clé pourrait être une révision à la hausse de ses prévisions d’inflation pour 2022 dans le rapport sur la politique monétaire qui l’accompagne.

En bref, le marché attend une hausse des taux de la Banque du Canada et des indications sur la rapidité avec laquelle la Banque resserrera sa politique. Y aura-t-il six hausses de taux cette année, comme le marché l’attend actuellement ?

La BdC est confrontée au même problème que la Fed en matière de bilan, et même pire à vrai dire, puisque la BdC a beaucoup plus augmenté son bilan (4,2x contre 2,1x).

Selon mes sources à Toronto, rien d’officiel n’a été dit mais la pression monte de toutes parts. De nombreux acteurs du marché lui demandent de réduire son bilan, car la banque détient 46 % de l’encours total des obligations du gouvernement canadien. Le rapport sur la politique monétaire de mois d’octobre dit simplement :

Une quantité importante de titres obligataires arrivera à échéance dans les années à venir, concentrés sur les un à cinq ans à venir, et ces échéances varieront d’un mois à l’autre. Compte tenu de cette combinaison d’échéances importantes et inégales, les avoirs totaux de la Banque en obligations du gouvernement du Canada fluctueront légèrement au cours des prochaines années.

Difficile de dire si la banque centrale compte laisser son bilan retomber à son niveau précédant la pandémie ou si elle essayera de le maintenir quelque part autour de son niveau actuel (relativement énorme par rapport au passé).

Dans l’ensemble, ces deux réunions des banques centrales prépareront le terrain pour les réunions de la semaine suivante de la Reserve Bank of Australia (RBA), de la Banque d’Angleterre et de la Banque centrale européenne (BCE).

Autres indicateurs : PMI préliminaires, PIB des États-Unis et de l’Allemagne au T4, déflateurs PCE, IPC de l’Australie, de la Nouvelle-Zélande et de Tokyo

Outre les deux réunions des banques centrales, un grand nombre d’indicateurs économiques importants seront publiés au cours de la semaine.

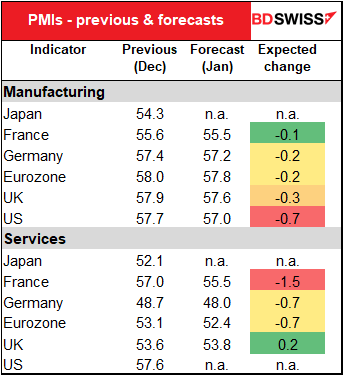

La semaine commence avec les indices préliminaires des directeurs d’achat (PMI) des principales économies industrielles. Les marchés s’attendent surtout à de mauvaises nouvelles ; seul le PMI du secteur des services au Royaume-Uni devrait être en hausse, et de seulement +0,2. Le secteur des services sur le continent devrait chuter, ce qui n’est pas surprenant car l’Allemagne et la France ont resserré leurs restrictions liées au COVID-19 début décembre. La France les a quelque peu assouplies il y a une semaine environ, l’Allemagne n’a pas bougé. L’industrie manufacturière américaine devrait être en forte baisse, peut-être à la suite de l’enquête décevante de l’Empire State sur l’industrie manufacturière (qui plonge à -0,7 contre 31,9).

La baisse des PMI de la zone euro pourrait inciter la BCE à adopter une attitude « attentiste » lors de sa réunion du 3 février, ce qui pourrait être négatif pour l’EUR.

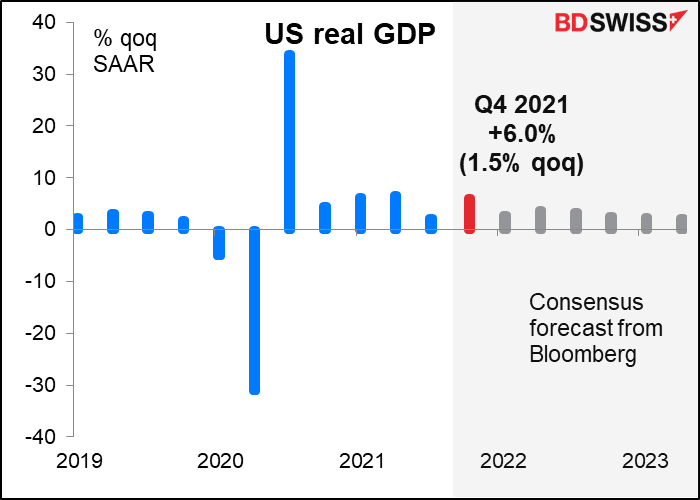

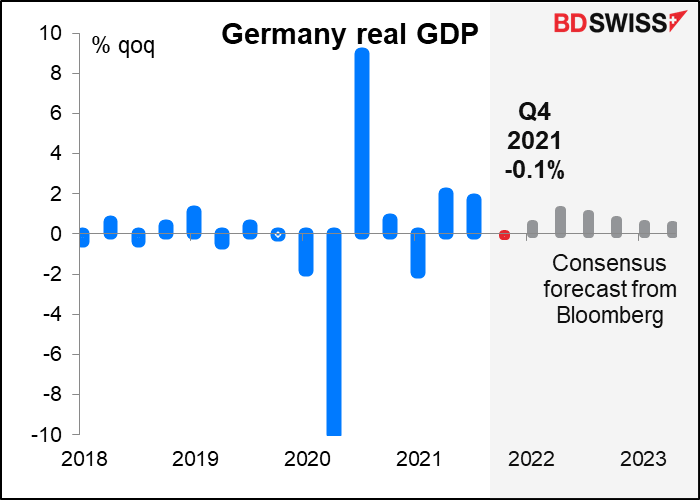

Les chiffres du PIB américain et allemand devraient offrir un contraste saisissant. Le PIB américain devrait augmenter d’un taux robuste de 6,0 % en glissement trimestriel désaisonnalisé (+1,5 % en glissement trimestriel)…

… alors que le PIB allemand est prévu en baisse de 0,1% en glissement trimestriel.

Les États-Unis se sont remis de la pandémie beaucoup plus rapidement que leurs principaux concurrents. La forte croissance ajoutée à l’inflation la plus élevée du G10 devrait signifier un rythme de resserrement relativement rapide et donc un dollar fort.

Les données sur l’inflation de l’Australie, de la Nouvelle-Zélande, du Japon et des États-Unis devraient montrer de nouvelles hausses de l’inflation dans le monde (sauf au Japon, l’outsider mondial). Cette tendance mondiale devrait encore justifier un nouveau resserrement. Cela devrait déclencher pas mal de discussions enflammées !

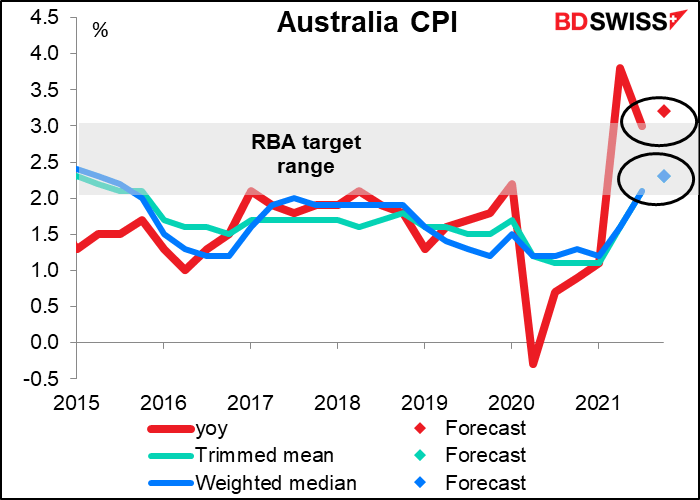

L’IPC global de l’Australie devrait augmenter légèrement à 3,2 %, toujours en dehors de la fourchette cible de 2 à 3 % de la Reserve Bank of Australia (RBA). Les deux mesures fondamentales devraient quant à elles se situer tout à fait dans la fourchette (toutes deux à 2,3 % en glissement annuel). (L’objectif d’inflation en Australie est défini par l’inflation globale ; les mesures fondamentales sont utilisées « pour évaluer les pressions inflationnistes actuelles et les perspectives d’inflation de l’IPC ».)

L’inflation est supérieure à l’objectif, le chômage est inférieur au niveau d’avant la pandémie et emploi en hausse ; combien de temps la RBA pourra-t-elle affirmer qu’il « faudra probablement un certain temps » avant que l’inflation ne soit « durablement dans la fourchette cible de 2 à 3 % » ? AUD+

L’IPC de la Nouvelle-Zélande devrait fortement progresser (5,8 % en glissement annuel contre 4,9 %). Ce serait presque le double de la limite supérieure de leur fourchette cible de 1 à 3 %.

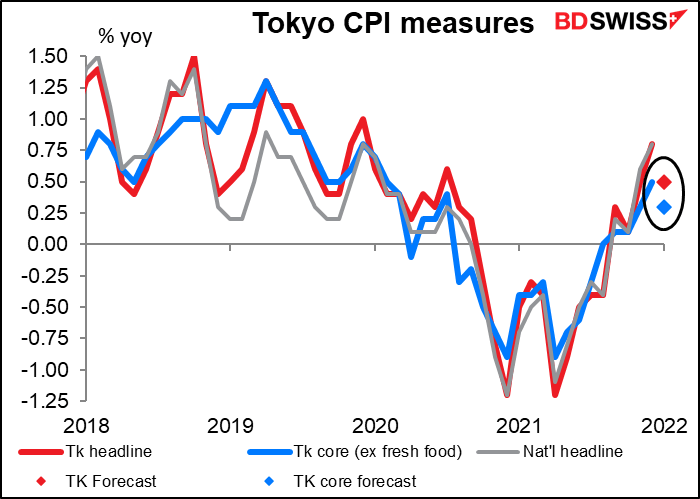

Il y a eu beaucoup de spéculations récemment (de ma part, disons-le) sur la façon dont l’inflation au Japon pourrait augmenter grâce à la hausse des prix des matières premières importées, qui ont augmenté de 68 % en glissement annuel. Cependant, l’IPC national du Japon de vendredi n’a montré que peu de signes de cela – l’IPC global n’a augmenté qu’à +0,8 % en glissement annuel contre +0,6 %, tandis que la mesure fondamentale de l’inflation – hors aliments frais et énergie – est en fait entrée dans la déflation ( -0,7 % en glissement annuel contre -0,6 %).

Je dois cependant noter que le taux d’inflation du Japon est maintenu à un niveau bas par des programmes gouvernementaux qui ont fait baisser les prix de l’hébergement et les frais de téléphonie mobile. La campagne gouvernementale « Go To Travel », qui a subventionné les frais d’hôtel pendant la pandémie, a fait baisser les tarifs d’hébergement en août-décembre 2020. Cela a fait grimper l’inflation sur une base annuelle un an plus tard. À mesure que cet effet disparaît, il réduit à l’inverse le taux d’inflation un an plus tard (c’est-à-dire à partir du chiffre de janvier 2022 de la semaine prochaine). Dans le même temps, le gouvernement a fait pression sur les sociétés de téléphonie mobile pour qu’elles réduisent leurs tarifs en avril de l’année dernière ; l’effet du glissement annuel disparaîtra du calcul en avril de cette année. Les économistes ont estimé que sans ces deux facteurs, l’inflation sous-jacente serait d’environ 1,6 % en glissement annuel. Il s’agit probablement d’une estimation plus précise de la pression inflationniste réelle. Elle reste beaucoup plus basse que dans la plupart des autres pays, mais il ne s’agit pas de déflation à proprement parler.

Quoi qu’il en soit, les chiffres publiés incluent les hôtels et les frais de téléphonie mobile. En conséquence, les attentes pour l’IPC de Tokyo de vendredi prochain sont plutôt réduites. Toutes les mesures devraient afficher un taux d’inflation inférieur à celui du mois précédent, la mesure fondamentale (non illustrée) devant notamment chuter à -0,7 % en glissement annuel contre -0,3 %. Je suppose que nous pouvons abandonner toute idée de voir la Banque du Japon normaliser sa politique de sitôt. Cependant, la situation pourrait changer une fois que la baisse des frais de téléphonie mobile aura disparu de la comparaison d’une année sur l’autre.

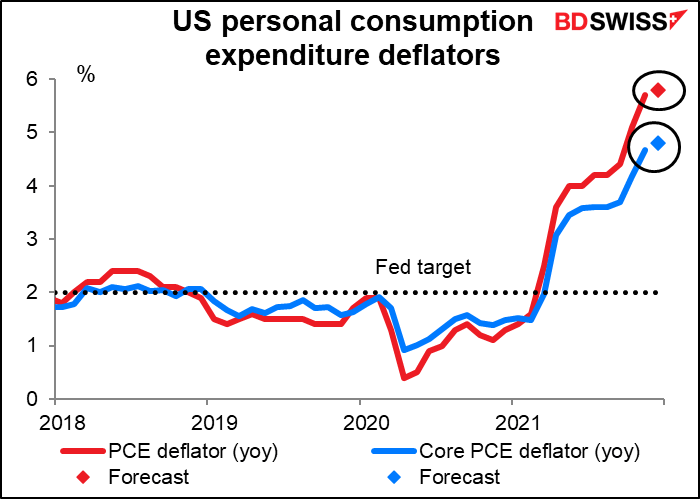

Enfin, les déflateurs américains des dépenses de consommation personnelle (PCE) seront publiés vendredi. Ceux-ci, et non l’indice des prix à la consommation le plus connu, sont l’indicateur d’inflation préféré de la Fed. Ils ont opéré ce changement en 2000. Néanmoins, le marché accorde toujours plus d’attention à l’IPC et j’ai été surpris d’entendre certains responsables de la Fed faire également référence à l’IPC, même si la Fed prépare toutes ses prévisions en termes de déflateurs PCE, et non d’IPC.

Dans tous les cas, l’histoire que nous obtenons des déflateurs PCE devrait être identique à celle fournie par l’IPC : une inflation plus élevée. Les investisseurs peuvent trouver un certain réconfort dans le fait que le rythme de la hausse devrait ralentir, mais, tant que la direction sera à la hausse, la Fed ne sera pas d’humeur à relâcher le frein.

Les autres données américaines publiées au cours de la semaine incluent la confiance des consommateurs du Conference Board (mardi), les biens durables (jeudi) et les revenus et dépenses personnels (vendredi).