Während die Welt per Livestream Szenen verfolgte, die von den französischen oder russischen Revolutionen hätten stammen können – ohne das Blutvergießen, zum Glück – war für die Finanzmärkte eher Georgia on My Mind passend. Während sich Trump darauf vorbereitet, „auf dem Staubhaufen der Geschichte“ zu landen, hat die Biden-Administration nun die Kontrolle über alle Hebel der Regierung: beide Häuser des Kongresses und das Weiße Haus. Diese Dominanz sollte es den neuen Machthabern ermöglichen, (einen Großteil) ihrer Agenda zu verabschieden, was mehr fiskalische Anreize und eine schnellere Erholung bedeutet. Das ist gut für Risikoanlagen und die Reflationierung, aber schlecht für den Dollar.

Die Anzeichen waren an den Aktien- und Anleihemärkten rund um den Globus zu erkennen. In den USA stiegen die Anleiherenditen, während die Zinskurve steiler wurde. Dies deutet darauf hin, dass der Markt eine stärkere wirtschaftliche Aktivität (und/oder mehr Anleiheemissionen – ich würde sagen, wahrscheinlich beides) erwartet, aber auch, dass die Fed die kurzfristigen Zinssätze für einige Zeit unverändert lassen wird.

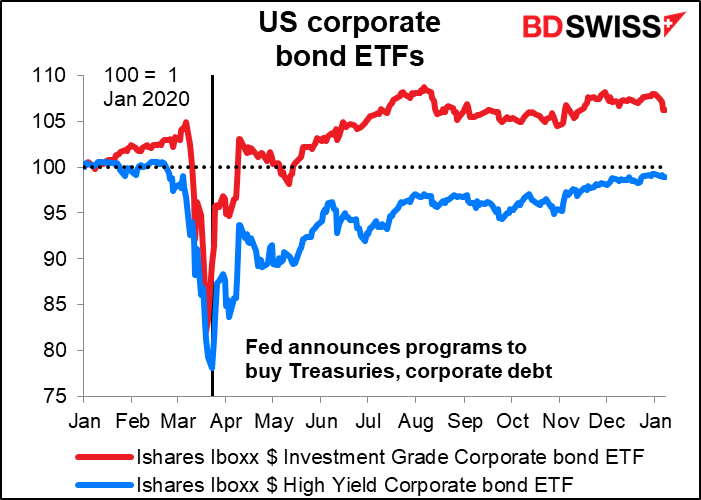

Der Kurs von hochverzinslichen (d.h. risikoreichen) Unternehmensanleihen hat fast wieder das Niveau von vor einem Jahr erreicht.

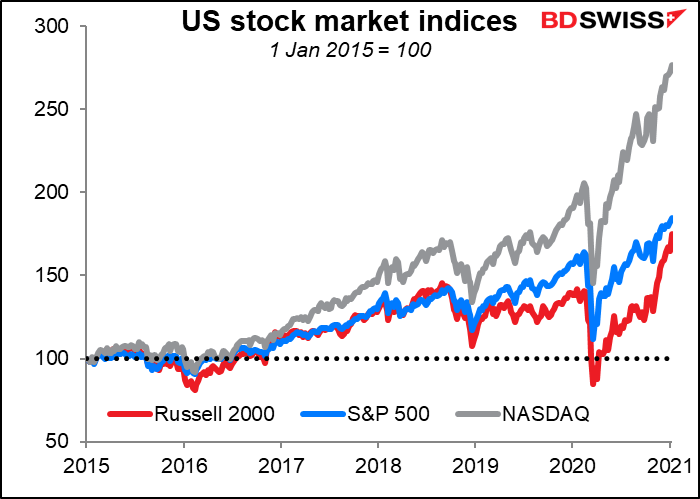

Die US-Börsenindizes erreichten Rekordhöhen, sowohl Large-Cap- als auch Small-Cap-Indizes.

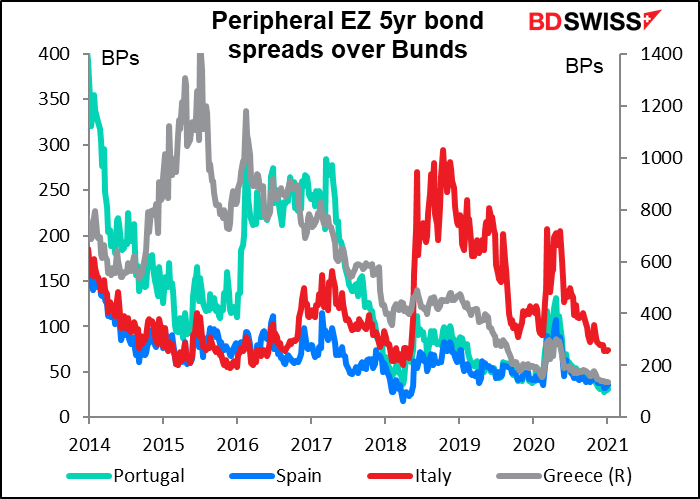

Der Trend beschränkte sich nicht nur auf die USA. In Europa verengten sich die Spreads riskanter Peripherieanleihen im Vergleich zu Deutschland (= risikofreudiges Verhalten), selbst wenn die Renditen insgesamt stiegen (= Erwartungen einer schnelleren wirtschaftlichen Aktivität). Die italienischen Spreads verengten sich auf ein Vierjahrestief, während der spanische 10-Jahres-Spread auf den niedrigsten Stand seit über einem Jahrzehnt fiel.

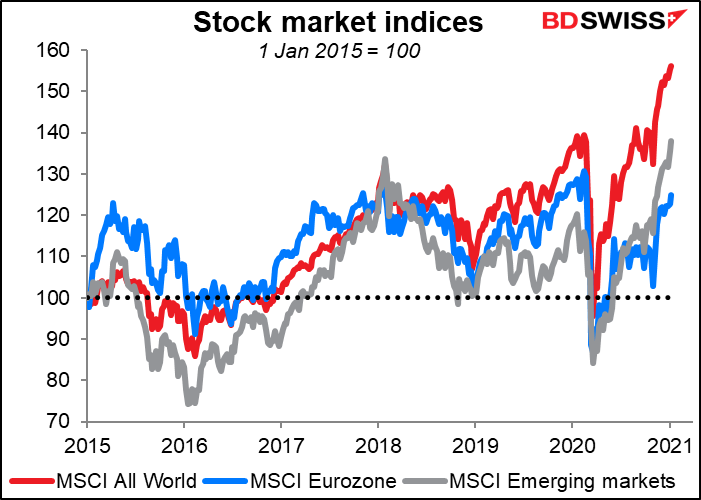

Die Aktien der Eurozone stiegen auf einen Höchststand nach der Pandemie, während die Aktien der Schwellenländer (und die globalen Aktien insgesamt) Rekordhöhen erreichten.

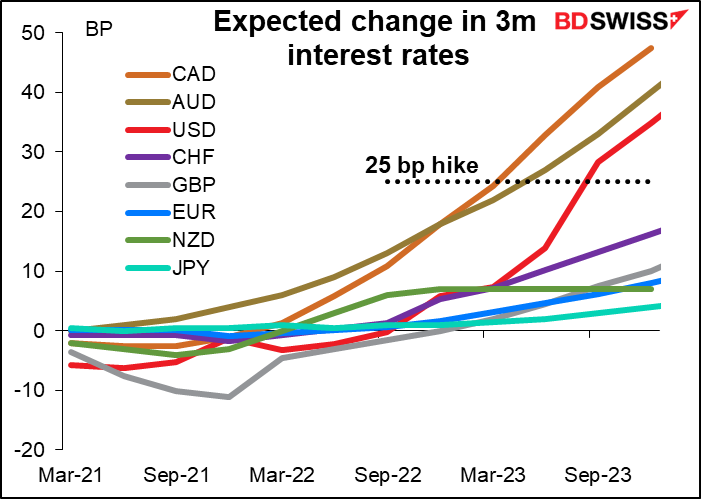

Man geht davon aus, dass das US-Wirtschaftswachstum – und damit auch das globale Wachstum – stärker ausfallen wird, als es der Fall gewesen wäre, wenn die Republikaner ihren lahmen und nekrotischen Griff um die US-Politik beibehalten hätten. Gleichzeitig wird aber erwartet, dass die Zinsen auf unbestimmte Zeit niedrig bleiben, sowohl in den USA als auch anderswo. Die Märkte der Zinsterminkontrakte sehen in weiten Teilen der entwickelten Welt frühestens im Jahr 2023 Zinserhöhungen.

Stärker als erwartetes Wachstum bei weiterhin niedrigen Zinsen – das sind gute Aussichten für Risikoanlagen.

Was das für die Forexmärkte bedeutet, ist klar:

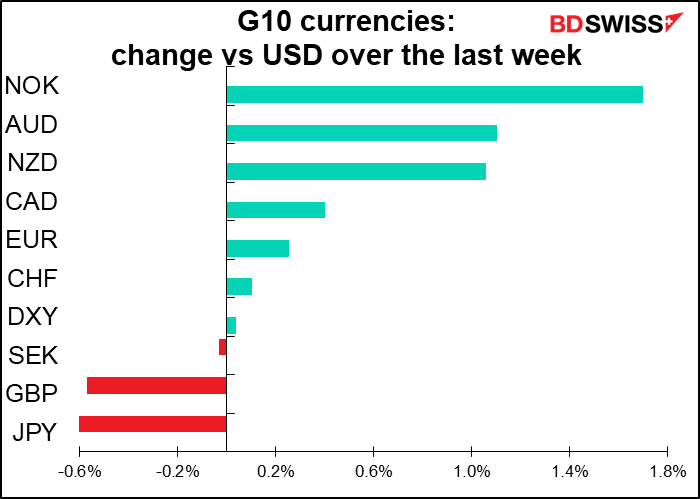

- Rohstoffwährungen werden wahrscheinlich aufwerten. Der AUD ist der deutlichste Nutznießer des globalen Wachstums (aus Marktsicht würden wir sagen, er hat das höchste Beta zum globalen Wachstum).

- Safe-Haven-Anlagen, wie JPY, CHF und Gold, könnten sich unterdurchschnittlich entwickeln.

- Da die Anleger risikosensitive Anlagen kaufen wollen, wird der USD wahrscheinlich als Finanzierungswährung genutzt werden. Infolgedessen dürfte er seinen Abwärtstrend fortsetzen.

US-Politik: das Endspiel?

Nach den erstaunlichen Szenen des Chaos im US-Kapitol am Mittwoch mehren sich die Rufe, dass die Regierung etwas gegen Trump unternehmen soll. Ein weiteres Amtsenthebungsgesetz ist im Anmarsch und es gibt Gerüchte, dass einige Kabinettsmitglieder erwägen, ihre Fähigkeit unter dem 25. Zusatz zur US-Verfassung auszuüben, um einen Präsidenten für „unfähig zu erklären, die Befugnisse und Pflichten seines Amtes zu erfüllen“ und ihn durch den Vizepräsidenten zu ersetzen. Anführer der Demokraten versuchten, den VP anzurufen, um ihn zu drängen, dies zu tun, aber leider weigerte sich der VP, ihre Anrufe anzunehmen, was darauf hindeutet, dass es wahrscheinlich nicht passieren wird. In der Zwischenzeit sind Verwaltungsbeamte im Zuge der Ereignisse zurückgetreten, darunter zwei Kabinettsminister.

Wer weiß, was eine Amtsenthebung von Trump zu diesem späten Zeitpunkt bewirken würde? Im Idealfall könnte es die Republikanische Partei spalten. Trump und seine Verbündeten könnten eine rechtsextreme Partei bilden und der Rest könnte eine traditionelle Mitte-Rechts-Partei bilden. Trump wurde kürzlich in einer Gallup-Umfrage zum meistbewunderten Mann in den USA gekürt, 48 Prozent der Republikaner wählten ihn dazu – aber ich bin sicher, wenn man ihn fragen würde, wer der meistverschmähte Mann in Amerika ist, würde er auch diese Umfrage gewinnen. Die Spaltung der Republikanischen Partei in einen Trump- und einen Nicht-Trump-Flügel macht daher philosophisch sehr viel Sinn. Das könnte eine neue Ära in der US-Politik einläuten.

Was Trump betrifft, so wird gemunkelt, dass er sich am Tag vor der Amtseinführung in sein schottisches Golfresort flüchten wird. Leider ist das Land auf Tier 4 Lockdown und die Einreise ist nur aus triftigen Gründen erlaubt. Die schottische Premierministerin Sturgeon hat gesagt: „Zum Golfspielen einzureisen würde ich nicht als triftigen Grund ansehen.“ Ich erwarte immer noch, dass er nach Russland überläuft, wo er den Trump Tower Moscow bauen wird, der übrigens dieses Jahr seinen Domainnamen erneuert hat. Wir werden es früh genug sehen!

Diese Woche: US CPI, Einzelhandelsumsatz

In der zweiten Woche des Monats gibt es normalerweise weniger interessante Indikatoren, obwohl sich in dieser Woche am Freitag einige von ihnen einschleichen. Die Frage ist, ob sich überhaupt jemand für sie interessiert. In dieser Woche gab es nicht viele Diskussionen über die Statistiken. Der überraschende Rückgang des ADP-Berichts, der ISM-Index für die gezahlten Preise, die besser als erwartet ausgefallenen Anträge auf Arbeitslosenunterstützung … nichts scheint den Markt nennenswert bewegt zu haben. Die US-Politik hat den Markt dominiert, denn schließlich beeinflusst sie die Aussichten für die nächsten vier Jahre. Außerdem kleben viele Marktteilnehmer an ihren Schreibtischen und starren auf unglaubliche Ereignisse, die live in ihre Browser gebeamt werden. Ich habe im College Geschichte studiert und Kurse über die Französische und die Russische Revolution belegt, aber ich hätte nie gedacht, dass sich Szenen wie die, über die ich gelesen habe, in Washington abspielen würden. Was wir brauchen, ist jemand wie Trotzki, der Trump sagt: „Du bist bankrott. Deine Rolle in der Geschichte ist ausgereizt. Geh dorthin, wo du hingehörst – auf den Müllhaufen der Geschichte.“

Es finden keine Notenbanksitzungen statt, aber es gibt eine Reihe von Fed-Rednern, einschließlich des Fed-Vorsitzenden Powell am Donnerstag bei „einer virtuellen Veranstaltung der Princeton University“. Es sind allerdings noch keine Details verfügbar.

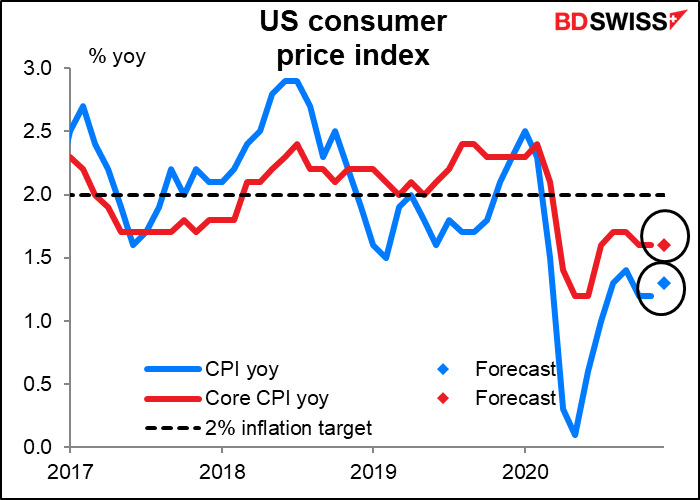

Der US-Verbraucherpreisindex (CPI) am Mittwoch war früher das Hauptereignis der zweiten Woche des Monats, aber heutzutage sind die Leute nicht mehr so begeistert von der Inflation. Erstens schlummert die Inflation – im Moment scheint die Deflation mehr die Sorge zu sein als die Inflation. Zweitens, da die Fed zu einem durchschnittlichen Inflationsziel übergegangen ist, wird die Inflation keine Reaktion der Fed auslösen, solange sie nicht viel höher ist. Der Präsident der Chicagoer Fed, Evans, zugegebenermaßen langjährig gemäßigt optimistisch und jetzt ein Nichtwähler, sagte am Dienstag, es wäre „nicht so schlimm“, wenn die Inflation 3 % erreichen würde.

Die US-Notenbank sieht diese Gefahr allerdings nicht so bald. Laut dem Protokoll der letzten FOMC-Sitzung erwarten die Ausschussmitglieder, dass die Preise für Waren und Dienstleistungen, die von der Pandemie betroffen sind, während des Winters weiterhin schwach sein werden, da die Sorgen über das Virus zunehmen. Die Preise könnten im weiteren Verlauf des Jahres steigen, wenn sich die Aktivität nach der großflächigen Verteilung von Impfstoffen wieder normalisiert, aber „einige Teilnehmer deuteten an, dass der Abwärtsdruck auf die Inflation aufgrund anhaltender technologiegestützter Störungen von Geschäftsmodellen und -praktiken oder einer dauerhaften pandemiebedingten Einschränkung der Preissetzungsmacht der Unternehmen anhalten könnte.“ Sie erwarten nicht einmal, ihr Inflationsziel von 2 % bis 2023 zu erreichen, geschweige denn zu übertreffen.

Die Marktkonsensprognose für die nächste Woche geht jedenfalls von einem leichten Anstieg der VPI-Gesamtrate, aber einer unveränderten Veränderungsrate des Kern-VPI aus. Keine große Sorge.

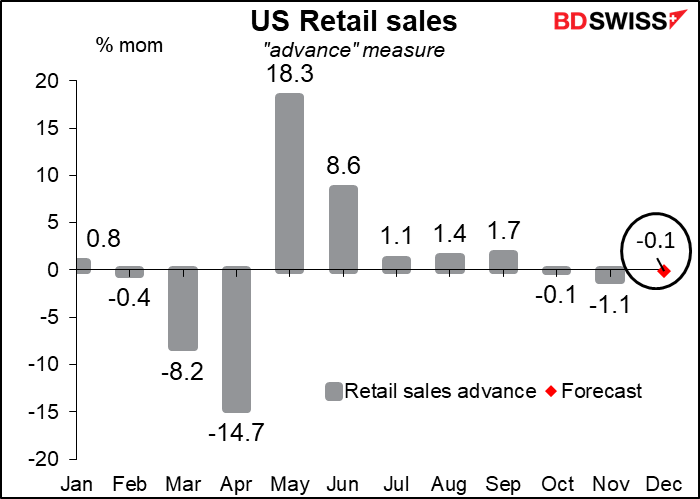

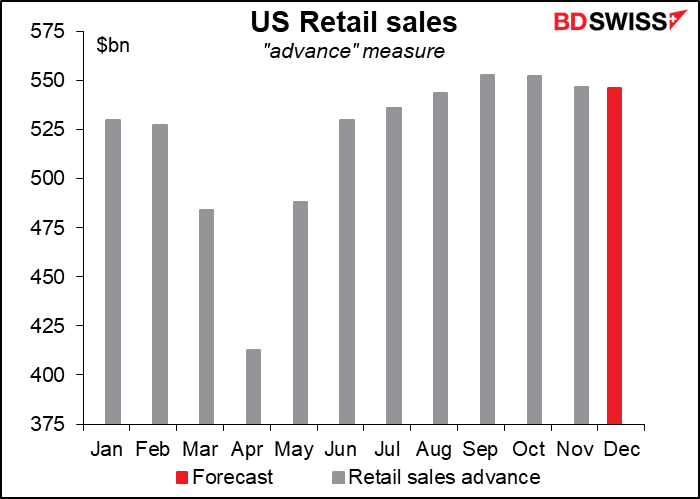

Die US-Einzelhandelsumsätze, die am Freitag veröffentlicht werden, werden voraussichtlich nicht besonders gut ausfallen. Es wird erwartet, dass sie den dritten Monat in Folge rückläufig sein werden. Dies ist jedoch nur zu erwarten, da viele Menschen zweifellos besorgt waren, dass ihre Zusatzleistungen am Ende des Monats auslaufen würden.

Selbst nach drei aufeinanderfolgenden Monaten des Rückgangs werden die Einzelhandelsumsätze voraussichtlich 3,3 % über dem Niveau vor der Pandemie liegen. Dies zeigt, wie die Unterstützung der Regierung die Wirtschaft über Wasser gehalten hat und was für eine Katastrophe es gewesen wäre, wenn sie die Zahlungen nicht verlängert hätte, selbst auf dem mickrigen Niveau, auf dem sie es getan hat.

In Anbetracht des Gegenwinds wäre ein kleiner Rückgang wie dieser meiner Meinung nach so gut wie zu erwarten und sollte die Stimmung nicht entgleisen lassen.

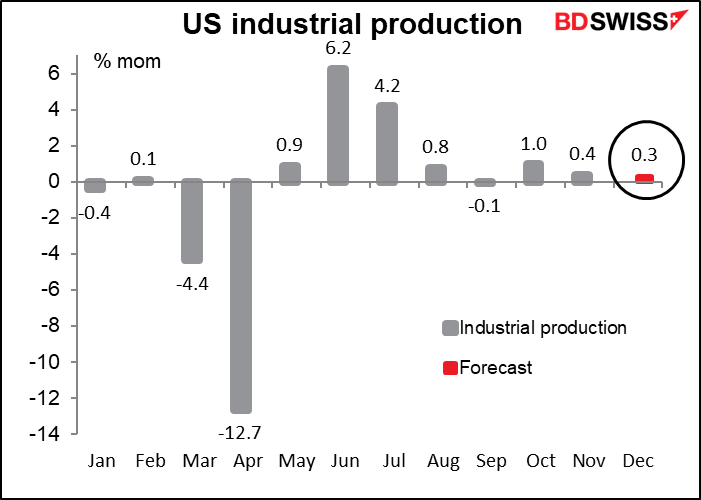

Die US-Industrieproduktion, die 45 Minuten nach den Einzelhandelsumsätzen am Freitag veröffentlicht wird, wird derweil wie folgt aussehen.

Auf jeden Fall geht es hier um Parf oder den internationalen Kurs. Es zeigt die USA im Einklang mit anderen großen Ländern, weder weit vorne, noch hinten.

In den USA werden außerdem am Dienstag der Bericht über die ob Offers and Labor Turnover Survey (JOLTS) veröffentlicht, der in den kommenden Monaten wieder auf Interesse stoßen könnte, wenn die ehemalige Fed-Vorsitzende Yellen, eine enge Anhängerin dieses Indikators, Finanzministerin wird. Gleiches gilt am Freitag für die Empire State Manufacturing Survey, die uns die aktuellsten Daten zum US-Produktionssektor liefern wird. Die Fed veröffentlicht das Beige Book am Mittwoch, wie immer zwei Wochen vor der nächsten Sitzung des Offenmarktausschusses (FOMC).

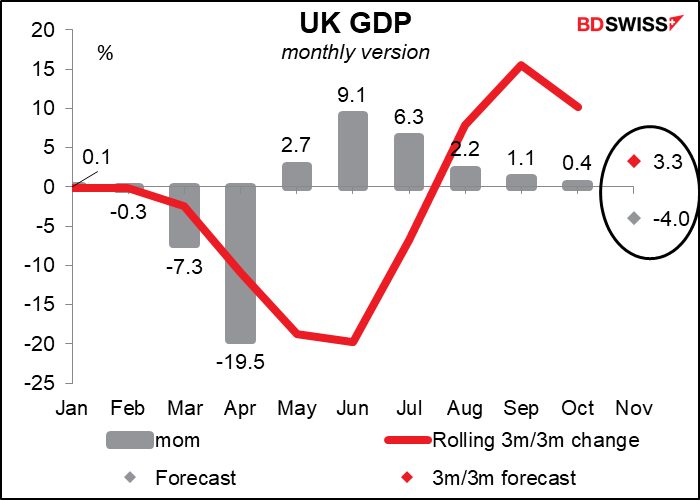

Am Freitag ist der Tag der kurzfristigen Indikatoren für Großbritannien. Dann werden das monatliche BIP, die Industrie- und Fertigungsproduktion sowie die Handelsbilanz veröffentlicht.

Die BIP-Zahlen sind wahrscheinlich die wichtigsten, und sie werden voraussichtlich schlecht ausfallen. Der Markt erwartet den stärksten Rückgang der Produktion seit dem großen globalen Rückgang im April. Und Dezember und Januar werden wahrscheinlich noch schlechter ausfallen, da das Land in einen noch strengeren Lockdown ging.

Aber ich glaube nicht, dass die Indikatoren heutzutage die Hauptthemen für Großbritannien sind. Ich denke, der Markt konzentriert sich auf zwei andere Dinge. Erstens: Die Pandemie gerät außer Kontrolle, da der Umgang der Regierung mit ihr ein absolutes Desaster ist. Diese Debatte über die Verabreichung der zweiten Dosis des Impfstoffs ist unglaublich – warum äußern Regierungsminister überhaupt eine Meinung über etwas, das Experten überlassen werden sollte?

Zweitens: Jeden Tag sind die Zeitungen voll mit neuen Problemen, die sie im Brexit-Abkommen gefunden haben. Eine typische Schlagzeile in der FT: With Brexit done, reality dawns that frictionless UK-EU trade is no more (Der Brexit ist vollzogen, die Realität dämmert, dass es keinen reibungslosen Deal zwischen Großbritannien und der EU mehr geben wird). Die Schlagzeile, die mich am meisten beschäftigte, war: UK retailers stumped by post-Brexit trade deal with EU; Brands review supply chains to Europe threatened by terms of accord with Brussels (Britische Einzelhändler sind verblüfft über das Post-Brexit-Handelsabkommen mit der EU; Marken überprüfen Lieferketten nach Europa, die durch die Bedingungen des Abkommens mit Brüssel bedroht sind). Ich verstehe das einfach nicht. Niemand scheint zu wissen, was passiert, wenn eine Firma etwas nach England importiert und dann versucht, es in Nordirland zu vertreiben, das immer noch in der EU ist, auch wenn es noch zu Großbritannien gehört. Das ist so ähnlich wie ein Quantenbit, das gleichzeitig positiv und negativ ist. Das mag auf der Quantenebene funktionieren, aber es ist schwer, ein Land so zu verwalten. Ich denke, das Pfund wird wahrscheinlich weiter leiden, wenn die Probleme mit dem Brexit-Abkommen und die unsichtbaren Barrieren, die es für den Handel aufwirft, deutlicher werden.

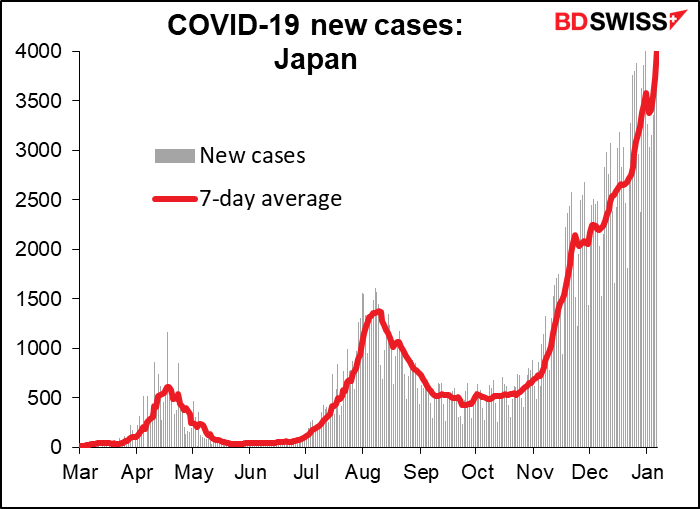

Auch Japan hat seine Probleme mit dem Virus. Obwohl die Zahl der Fälle im internationalen Vergleich gering ist (4.000 Fälle pro Tag in einem Land mit 127 Millionen Einwohnern gegenüber 58.000 Fällen pro Tag in Großbritannien mit 67 Millionen Einwohnern), sind der schnelle Anstieg und die Entdeckung des neuen, ansteckenderen Stammes beunruhigend.

Die Vorschriften des Landes sind nicht sehr streng, und auch der „Ausnahmezustand“, der diese Woche für Tokio und Umgebung ausgerufen wurde, ist nicht besonders hart – die meisten Maßnahmen sind freiwillig. Premierminister Suga bat die Öffentlichkeit, abends nicht unnötig auszugehen und sagte, dass es Einschränkungen bei Sport- und Kulturveranstaltungen geben würde. Restaurants werden gebeten, um 20 Uhr zu schließen. Geschäfte und Schulen werden jedoch geöffnet bleiben. Japan neigt dazu, sich besser an freiwillige Maßnahmen zu halten als westliche Länder, aber nicht so sehr wie China, wo sie die Türen der Menschen zugeschweißt haben. Ich denke, dass die steigenden Virusfälle ein „Risk-off“-Faktor für den Yen sein könnten, selbst wenn sich die allgemeine globale Stimmung verbessert. Das könnte bedeuten, dass der JPY gegenüber dem CHF zulegt, oder dass wachstumssensitive Paare wie AUD/CHF oder NZD/CHF besser abschneiden als AUD/JPY oder NZD/JPY.

Was die Indikatoren des Landes angeht, so gibt Japan am Dienstag seine Leistungsbilanz bekannt. Der Markt folgt aus irgendeinem Grund der nicht saisonal bereinigten Zahl (wahrscheinlich, weil die saisonale Anpassung des Landes viele Jahre lang ziemlich schlecht war, obwohl dieses Problem inzwischen behoben wurde). Ich ziehe es vor, mir die saisonal bereinigte Prognose anzusehen. Die so genannte „Konsensprognose“ ist der Median aller Prognosen auf Bloomberg, und der ist diesmal zufällig genau derselbe wie im Vormonat. Das ist also die Prognose – keine Veränderung. Wenn das so ist, würde ich keine großen Auswirkungen erwarten. Für den Aktienmarkt könnte es allerdings als leicht negativ angesehen werden, da die Leute wahrscheinlich gerne sehen würden, dass der Handelsüberschuss weiter steigt.

Auch die Maschinenbestellungen werden am Donnerstag veröffentlicht, aber ich mag diesen Indikator nicht, also werde ich nicht darüber schreiben.