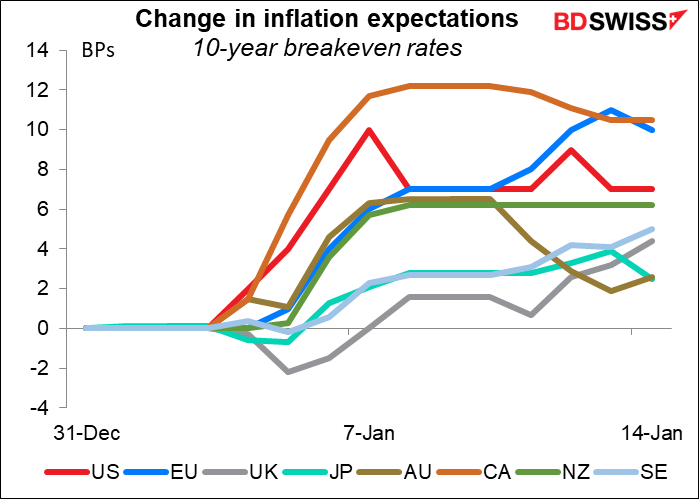

Eines der bemerkenswerten Dinge am Markt ist aktuell, dass die Inflationserwartungen auf der ganzen Welt gestiegen sind. Das zeigt sich, wenn wir uns die 10-jährigen Breakeven-Inflationsraten ansehen. (Dies sind die Inflationsraten, bei denen Sie entweder beim Kauf einer inflationsbereinigten 10-jährigen Anleihe oder einer normalen 10-jährigen Anleihe ein kostendeckendes Ergebnis erzielen würden). Sie sind in jedem Land, das ich verfolge, angestiegen.

Mit den steigenden Inflationserwartungen sind auch die Erwartungen an eine Normalisierung der Notenbankpolitik gestiegen – zumindest in den USA. Die große Debatte in der letzten Woche war, wann sich die US-Wirtschaft so weit erholt haben könnte, dass die Fed mit dem „Tapering“ ihrer monatlichen Anleihekäufe beginnen könnte. Das FOMC hat gesagt, dass es die Käufe mindestens so lange beibehalten würde, bis die Wirtschaft „signifikante Fortschritte“ in Richtung ihrer Ziele der Vollbeschäftigung und stabiler Preise gemacht hat, die es jetzt als über 2 % definiert. Einige Mitglieder des zinsbestimmenden Federal Open Market Committee (FOMC) spekulierten, dass dies bereits in der zweiten Hälfte dieses Jahres der Fall sein könnte; andere waren anderer Meinung.

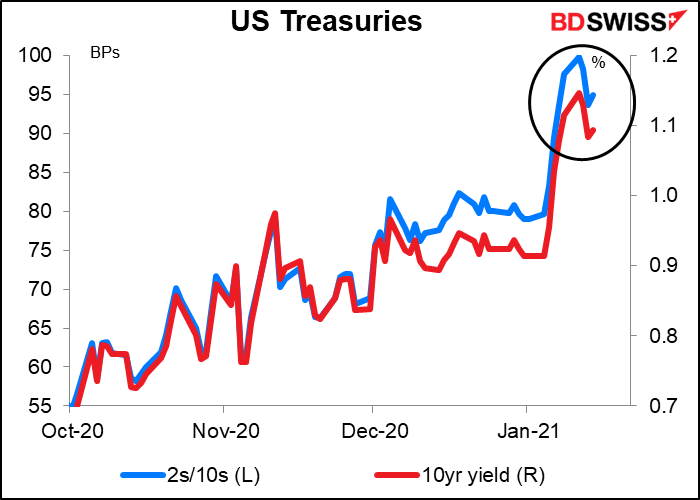

Genau wie die Gespräche, die mal mehr, mal weniger wurden, stiegen und fielen die Renditen von US-Staatsanleihen und die Renditekurve wurde steiler und flacher.

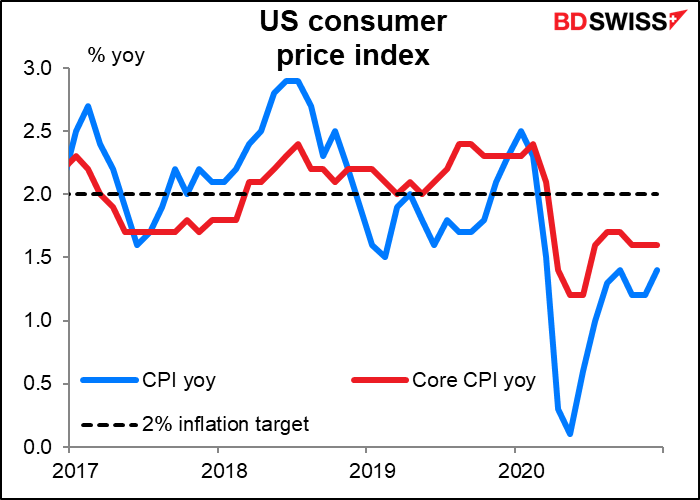

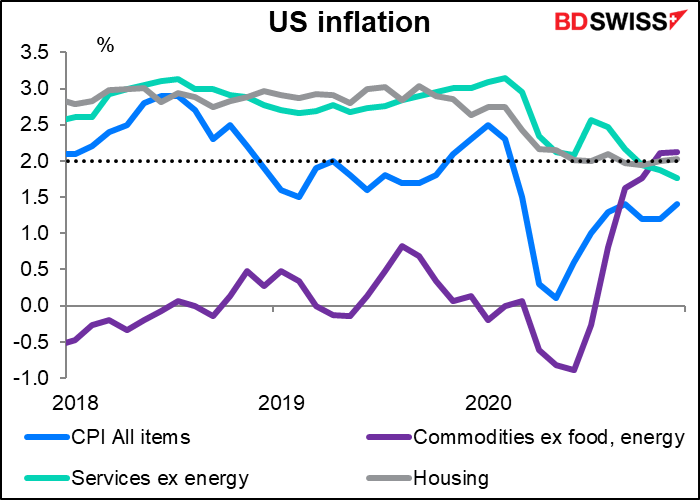

Das Merkwürdige ist, dass die USA in der vergangenen Woche ihre Inflationsdaten – den Verbraucherpreisindex (CPI) – veröffentlicht haben, und diese keine große Beschleunigung der Inflation zeigten. Die Gesamtinflationsrate stieg einen Tick an, aber die Kerninflationsrate (ohne Energie- und Lebensmittelpreise) blieb unverändert.

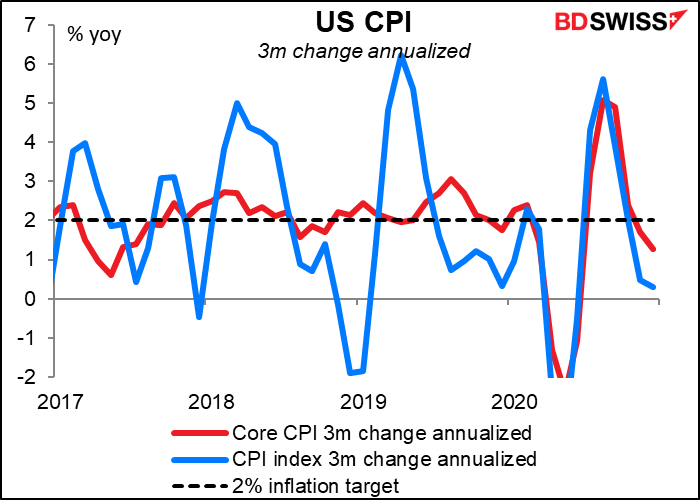

Wenn wir die jüngsten Inflationszahlen nehmen und sie auf das Jahr hochrechnen, wird deutlich, dass die Inflation tendenziell niedriger und nicht höher ausfällt.

Der Haupttrend in der Welt inmitten der aktuellen Pandemie ist die Divergenz zwischen den Preisen für Waren und den Preisen für Dienstleistungen. Das liegt wahrscheinlich daran, dass die Pandemie eine große Veränderung in der Nachfrage nach bestimmten Gütern verursacht hat. Die Preise für Fahrräder und Gebrauchtwagen zum Beispiel sind in die Höhe geschnellt, da die Menschen sich vom ÖPNV abwenden. Die Preise für Dienstleistungen hingegen sind gesunken, da viele Unternehmen darum kämpfen, sich über Wasser zu halten.

Irgendwann wird die Verschiebung der Konsummuster ausgespielt sein – das Angebot steigt, während die Nachfrage allmählich befriedigt wird – und daher erwarte ich nicht, dass diese Verschiebungen eine dauerhafte Veränderung der Inflationsrate für Güter bewirken werden.

Aber das so genannte „labor scarring“ – die langfristige Vernichtung von Arbeitsplätzen – wird wahrscheinlich den Abwärtsdruck auf die Dienstleistungen aufrechterhalten. Die Zahl der dauerhaften Arbeitsplatzverluste hat dramatisch zugenommen. Dies dürfte dafür sorgen, dass das Angebot an Arbeitskräften für den Dienstleistungssektor die Nachfrage noch eine ganze Weile übersteigt.

Vor diesem Hintergrund sollten wir uns überlegen, wie wahrscheinlich es ist, dass die Fed ihr Inflationsziel in nächster Zeit erreicht.

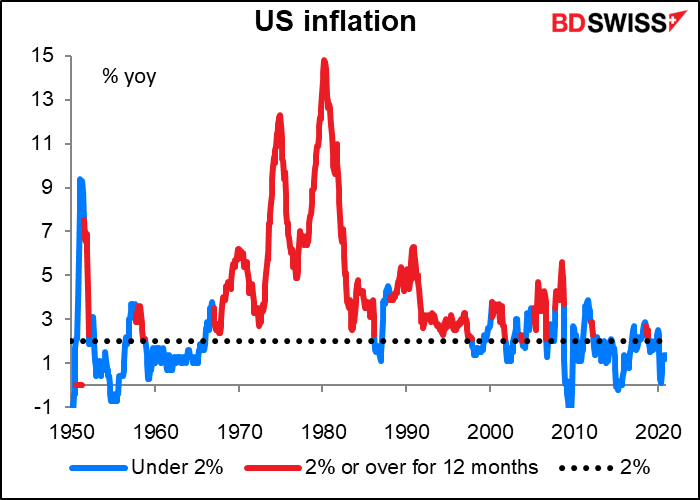

Der stellvertretende Fed-Vorsitzende Clarida sagte am Donnerstag, dass die Fed nicht damit beginnen würde, ihre Richtlinien anzuziehen, „bis wir ein Jahr lang eine Inflation von 2 % haben.“ Wie oft ist das schon passiert?

Früher ist das ziemlich häufig passiert, aber nach dem Fall der Berliner Mauer und dem Eintritt Chinas in die WTO wurde es immer seltener. Seit dem Jahr 2000 war dies nur noch in 62 von 252 Monaten oder 25 % der Zeit der Fall, und seit 2010 nur noch in acht von 132 Monaten oder 6 % der Zeit.

Und vergessen Sie nicht: Clarida war, wenn überhaupt, inflationsallergisch. Dem offiziellen Wortlaut zufolge, wird die Fed „darauf abzielen, für einige Zeit eine Inflation von moderat über 2 Prozent zu erreichen, so dass die Inflation im Laufe der Zeit im Durchschnitt 2 Prozent beträgt…“ (Hervorhebung hinzugefügt)

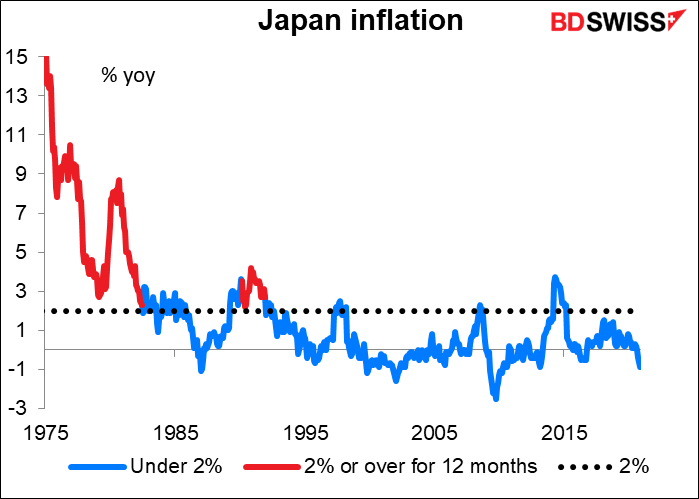

Bitte zwingen Sie mich nicht, eine ähnliche Grafik für Japan zu erstellen…

Okay, Sie haben gewonnen. Januar 1992 war das letzte Mal, dass die Inflation 2 % oder mehr für ein Jahr betrug. (Okay, wenn wir ganz ehrlich sind: Im März 2015 war das auch der Fall, aber das lässt sich in der Grafik nicht darstellen, weil es nur ein Monat war. Aber das war auch nur wegen einer Erhöhung der Verbrauchssteuer im April 2014 der Fall, sodass das sowieso nicht zählt).

Ich weiß nicht, ob Japan der Vorbote der Richtung ist, die der Rest der Welt einschlagen wird, aber ich würde das nicht völlig ausschließen.

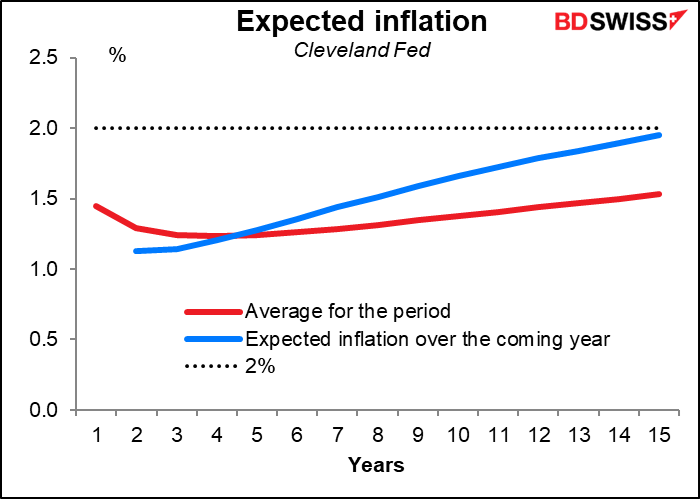

Zurück zu den USA: Wann können wir damit rechnen, eine Inflationsrate von 2 % in einem Jahr zu erreichen? Laut der Cleveland Fed nicht in absehbarer Zeit. Sie erstellt Schätzungen der durchschnittlichen Inflationsrate über verschiedene Zeiträume, die sich über bis zu 30 Jahre erstrecken. Mit ein paar ausgeklügelten Berechnungen können wir daraus ableiten, wie hoch die einjährige Inflationsrate für jedes Jahr sein wird. Antwort: In 15 Jahren werden wir schließlich eine einjährige Inflationsrate von fast 2 % erhalten.

(Anmerkung: Die Methode der Cleveland Fed zur Schätzung der zukünftigen Inflationsrate umfasst mehrere Umfragen unter Prognostikern, Inflationsswaps, tatsächliche CPI-Daten und einige Renditen von Staatsanleihen. Sie beinhaltet keine Daten des Treasury Inflation-Protected Securities (TIPS)-Marktes oder die Breakeven-Inflationsraten, die üblicherweise zur Vorhersage der erwarteten Inflation verwendet werden (z.B. die erste Grafik in diesem Aufsatz). Ich glaube, dass dies ein genauerer Weg ist, die Inflation zu prognostizieren (was sie natürlich auch tun), weil der TIPS-Markt von Liquiditätsproblemen, Steuern und anderen Dingen beeinflusst wird, die nichts mit der Inflation zu tun haben. Die jüngsten Käufe von TIPS durch die Fed haben zum Beispiel die Breakeven-Rate erhöht, indem sie den Preis von TIPS in die Höhe getrieben haben. Außerdem stamme ich aus der Gegend von Cleveland, so dass ich mich natürlich dem anschließe, was dort empfohlen wird – mit Ausnahme des Vertreters meines Bezirks im Kongress, „Gym“ Jordan; der ist ein Idiot).

Nehmen wir zum Schluss noch ein Beispiel aus der Praxis. Was passiert mit der Inflationsrate eines Landes, wenn es gelingt, das Virus zu besiegen und zur Normalität zurückzukehren? Wenn es sein Haushaltsdefizit verdoppelt, um die Ausgaben für öffentliche Arbeiten und Zahlungen an Arbeitslose zu erhöhen, und dann endlich alles unter Kontrolle bekommt und seine Wirtschaft wieder in Gang bringt? Lässt die aufgestaute Nachfrage die Inflation in die Höhe schnellen? Wir müssen nur nach China schauen, um die Antwort darauf zu finden, denn genau das ist dort passiert. Und die Antwort lautet: Es gab keine erkennbaren Auswirkungen. Die Gesamtinflationsrate der Verbraucherpreise schwankt um den Nullpunkt, während die Kerninflationsrate – ohne Lebensmittel und Energie – stetig nach unten tendiert. Es gibt keine Anzeichen dafür, dass die Pandemie eine Beschleunigung der Inflation in China verursacht hat.

Fazit: Ich denke, der Markt macht sich übermäßig viele Sorgen um die Inflation, insbesondere in Bezug auf die USA. Ich erwarte, dass die Inflation noch eine ganze Weile niedrig bleiben wird. Infolgedessen erwarte ich, dass der US-Anleihemarkt einen Großteil seiner Verluste zurücknehmen und der Dollar deswegen schwächer werden wird.

Nächste Woche: Drei Notenbanksitzungen, vier Inflationsdaten, die vorläufigen Einkaufsmanagerindizes…und ein neuer Präsident!

In der nächsten Woche ist viel los. Das Hauptereignis wird aber nicht wirtschaftlicher, sondern politischer Natur sein: der Amtsantritt von Biden in den USA am Mittwoch. Viele von uns freuen sich sehr auf dieses Ereignis. Hoffen wir, dass es reibungslos und friedlich abläuft.

Was die Finanzwelt betrifft… Ich verfolge sieben Zentralbanken (USA, Eurozone, Japan, Großbritannien, Kanada, Australien und Neuseeland). Die Reserve Bank of Australia trifft sich 11 Mal im Jahr, die anderen 8 Mal. Das sind 63 Sitzungen pro Jahr. Meine Vermutung ist, dass in der ersten Hälfte dieses Jahres – also bei etwa 31 Sitzungen – nichts Großes passieren wird, außer vielleicht bei der Bank of England. Worauf sollten wir also bei diesen Treffen achten? Hauptsächlich auf den Tonfall der Notenbanken, wie sie die Entwicklung der Wirtschaft sehen – erholend oder nicht erholend – und wann sie, wie der Fed-Vorsitzende Powell es ausdrückte, anfangen könnten, „über eine Straffung nachzudenken.“ Der Markt versucht, Ereignisse in der Zukunft zu diskontieren.

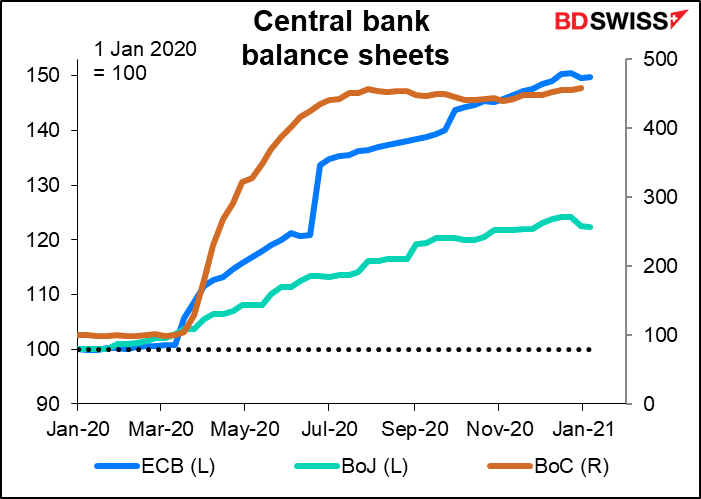

In der kommenden Woche haben wir die Bank of Canada (BoC) (Mittwoch) und die Bank of Japan (BoJ) sowie die Europäische Zentralbank (EZB) (Donnerstag). Ich erwarte von keinem von ihnen, dass sie ihre Zinssätze oder ihre Anleihekaufprogramme ändern werden. Was interessant sein wird, sind ihre Bewertungen der jeweiligen Volkswirtschaften. Die BoC veröffentlicht ihren vierteljährlichen geldpolitischen Bericht, während die BoJ ihren vierteljährlichen Ausblick auf die wirtschaftliche Aktivität und die Preise veröffentlicht. Wie sehen sie die Entwicklung ihrer Volkswirtschaften? Laufen die Dinge besser oder schlechter, als sie es noch im Oktober erwartet haben? Wann könnten sie anfangen, darüber nachzudenken, einen Teil der außerordentlichen Lockerungen zurückzunehmen? (Es ist wahrscheinlich zu früh, um auch nur eine grobe Idee davon zu bekommen.)

Die Bank of Canada weitet ihre Bilanz immer noch um etwa CAD 2,9 Mrd. pro Woche aus, viel langsamer als zu Beginn des Jahres (man beachte die unterschiedlichen Maßstäbe – die BoC hat ihre Bilanz mehr als dreimal so stark ausgeweitet wie die EZB oder die BoJ). Die EZB und die Bank of Japan scheinen ihre Anleihekäufe leicht zu reduzieren, aber das ist wahrscheinlich nur saisonal bedingt – wir müssen abwarten, was sie dazu sagen, wenn sie überhaupt etwas dazu sagen. Ich erwarte nicht, dass sie zu diesem Zeitpunkt Pläne zur Änderung des Tempos ihrer Anleihekäufe bekannt geben – die EZB hat bei ihrer letzten Sitzung einen Haufen Änderungen vorgenommen, die BoC bleibt untätig, und die BoJ tut sowieso nie etwas.

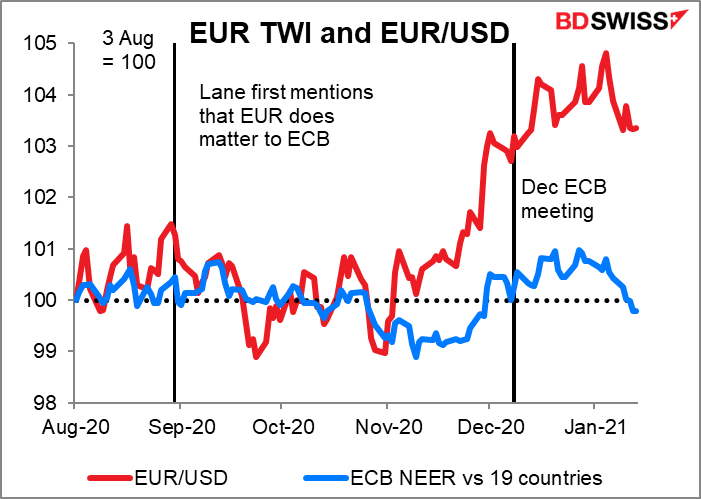

Da sich die Eurozone in der Deflation befindet, wird die EZB wahrscheinlich ihren Kommentar vom Dezember wiederholen, in dem sie sagt, dass sie „die Entwicklungen des Wechselkurses im Hinblick auf ihre möglichen Auswirkungen auf die mittelfristigen Inflationsaussichten beobachten wird.“ In der Tat könnte sie sogar „ sehr genau beobachten“!

Aber wird das etwas bewirken? Da EUR/USD jetzt fällt und der handelsgewichtete Index des Euro niedriger ist als zum Zeitpunkt der Dezember-Sitzung, bezweifle ich ernsthaft, dass sie irgendwelche konkreten Schritte unternehmen werden, um die Währung nach unten zu drücken. In jedem Fall ist es hauptsächlich ein Dollar-Problem, kein Euro-Problem, also können sie nicht viel tun.

Wirtschaftsindikatoren: Inflationsraten

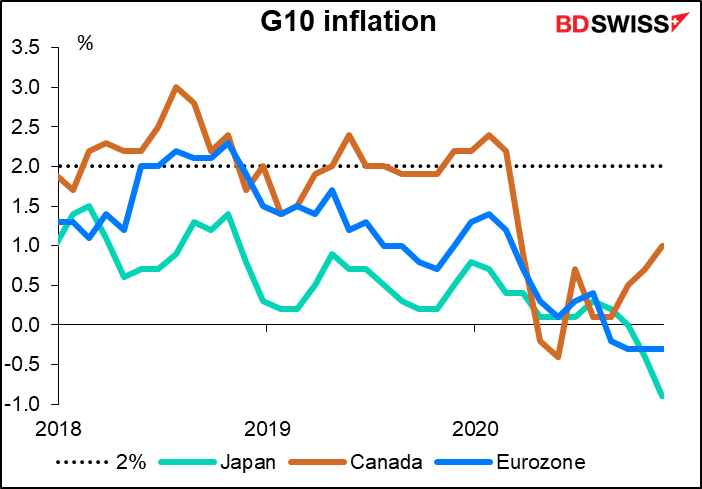

Apropos Inflation: Drei Länder veröffentlichen ihre Inflationsdaten für Dezember (Großbritannien, Kanada und Japan), während Neuseeland seine Zahlen für das vierte Quartal bekannt gibt.

Für Großbritannien wird eine Beschleunigung der jährlichen Inflationsrate um einen Tick erwartet, ebenso für Neuseeland, während für Japan ein weiteres Abgleiten in die Deflation prognostiziert wird. Für Kanada liegt noch keine Prognose vor. Da es sich hierbei um Gesamtinflationszahlen handelt, werden diese durch höhere Energiepreise beeinflusst. Die US-Inflationsdaten dieser Woche zeigen, dass die Gesamtinflationsrate um 2 Ticks gestiegen ist (von 1,2 % im Vergleich zum Vorjahr auf 1,4 % im Vergleich zum Vorjahr), die Kerninflationsrate blieb jedoch mit 1,6 % im Vergleich zum Vorjahr stabil. Ich würde hier etwas Ähnliches erwarten. Ohne Anzeichen einer dauerhaft höheren Kerninflation werden die Zentralbanken sicherlich nicht mit einer Straffung ihrer Politik beginnen.

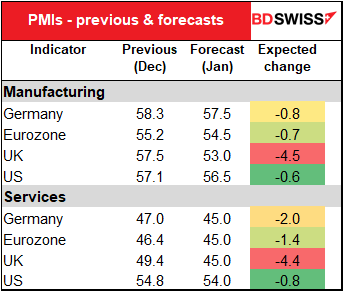

Am Freitag beginnt dann wieder die nicht enden wollende Runde der Einkaufsmanagerindizes (PMIs) mit den Vorläufen aus den großen Industrieländern. (Japan und Frankreich sind hier nicht dabei, weil es für Japan nie eine Konsensprognose gibt und die Prognose für Frankreich noch nicht vorliegt). Es wird erwartet, dass sie durchweg niedriger ausfallen, insbesondere in Großbritannien und vor allem im Dienstleistungssektor. Das verarbeitende Gewerbe wird voraussichtlich in allen Ländern im Expansionsmodus bleiben, aber die Dienstleistungen, die außer in den USA schrumpfen, werden voraussichtlich noch stärker zurückgehen. Nicht gut!

Da am Montag der Martin Luther King Day, ein Feiertag in den USA, ist, werden die wöchentlichen Erdölbestandsdaten des Department of Energy erst am Freitag und nicht wie üblich am Donnerstag veröffentlicht.