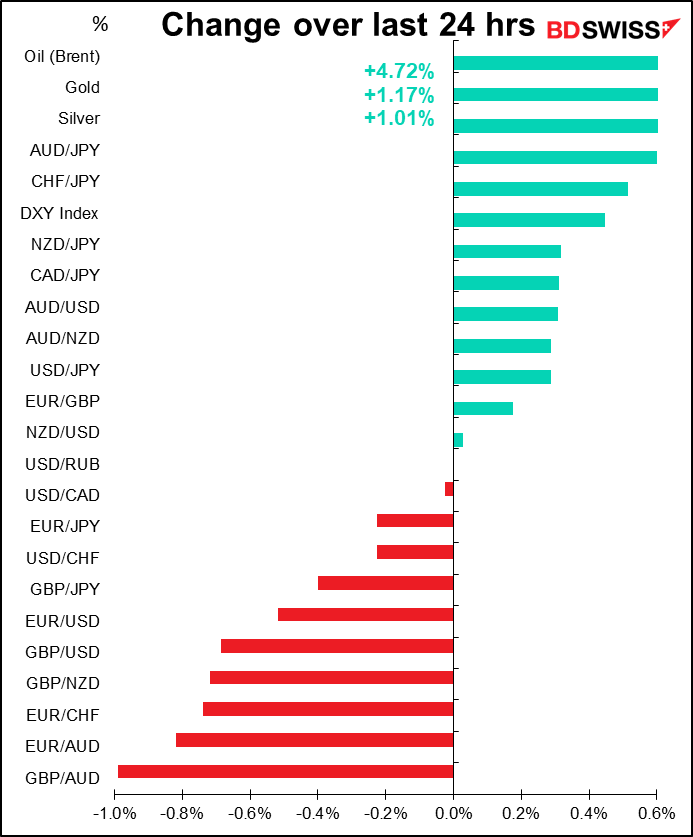

Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Ein wirklich arbeitsreicher Tag heute!

Zunächst haben wir zwei große Treffen:

Die Staatsoberhäupter der 28 europäischen und zwei nordamerikanischen Mitgliedsländer der Organisation des Nordatlantikvertrags (NATO) kommen in Brüssel zu einer außerordentlichen Sitzung zusammen, um das weitere Vorgehen im Ukraine-Konflikt zu besprechen. Sie werden über die Verhängung weiterer Sanktionen gegen Russland sowie über Soforthilfe und militärische Zusammenarbeit beraten. Polen und die baltischen Staaten drängen auf eine Verschärfung der Sanktionen, einschließlich eines EU-Importverbots für russisches Öl und Gas. Deutschland und einige andere europäische Länder, die stark von russischem Gas abhängig sind, sind jedoch dagegen.

Das Treffen findet zeitgleich mit einer geplanten zweitägigen Tagung des Europäischen Rates der Staats- und Regierungschefs der EU-Mitgliedstaaten statt. Auf dieser Tagung werden die militärische Aggression Russlands gegen die Ukraine, Sicherheit und Verteidigung, Energie, Wirtschaftsfragen und COVID-19 erörtert.

US-Präsident Biden wird an beiden Treffen teilnehmen, was recht ungewöhnlich ist, da der US-Präsident normalerweise nicht an EG-Treffen teilnimmt. Laut seiner gefürchteten Pressesprecherin, der fabelhaften Jen Psaki, wird Präsident Biden während des NATO-Gipfels „die laufenden Bemühungen um Abschreckung und Verteidigung erörtern“ und das Engagement der USA für ihre NATO-Verbündeten bekräftigen. „Er wird auch an einem geplanten Gipfeltreffen des Europäischen Rates teilnehmen, um unsere gemeinsamen Anliegen in Bezug auf die Ukraine zu erörtern, einschließlich der transatlantischen Bemühungen, Russland wirtschaftliche Kosten aufzuerlegen, den von der Gewalt Betroffenen humanitäre Unterstützung zu gewähren und andere Herausforderungen im Zusammenhang mit dem Konflikt anzugehen“, sagte sie.

Auswirkungen auf den Markt: Die Bedeutung dieser Treffen liegt darin, ob sie die wohlhabenden und komfortablen westeuropäischen Länder unter Druck setzen können, mehr für ihre umkämpften osteuropäischen Nachbarn zu opfern. Wenn sie den Druck auf Russland erhöhen, wird Russland wahrscheinlich darauf reagieren, indem es den Druck auf sie erhöht, z. B. indem es die Öl- oder Getreideexporte ganz einstellt. Dies wird die europäische Wirtschaft weiter schwächen und die Preise in die Höhe treiben.

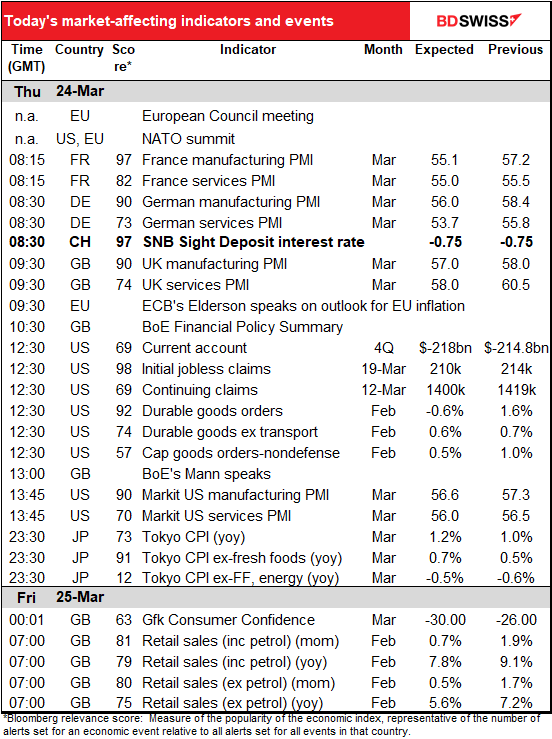

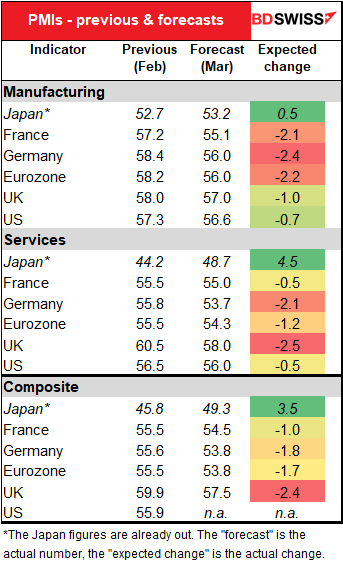

Apropos europäische Wirtschaft: Die wichtigsten Indikatoren sind heute die vorläufigen Einkaufsmanagerindizes (PMI) aus den großen Industrieländern.

Von den anderen Ländern wird erwartet, dass sie schlecht ausfallen, vor allem die Industrie. Das ist eine Veränderung. In den letzten zwei Jahren haben die Lockdowns zur Bekämpfung des Virus den Dienstleistungssektor am stärksten getroffen. Jetzt sind diese Beschränkungen so gut wie aufgehoben; stattdessen beeinträchtigen der Anstieg der Energiepreise und die Störung des Welthandels die Wirtschaftstätigkeit.

Wir sollten jedoch die Dinge im Auge behalten. Es wird erwartet, dass die PMIs alle deutlich im expansiven Bereich liegen. Das bedeutet, dass jedes Gerede von „Stagflation“ verfrüht ist, ganz zu schweigen von „Rezession“. Aber das ist sicherlich nicht die Richtung, in die wir die Dinge sehen wollen.

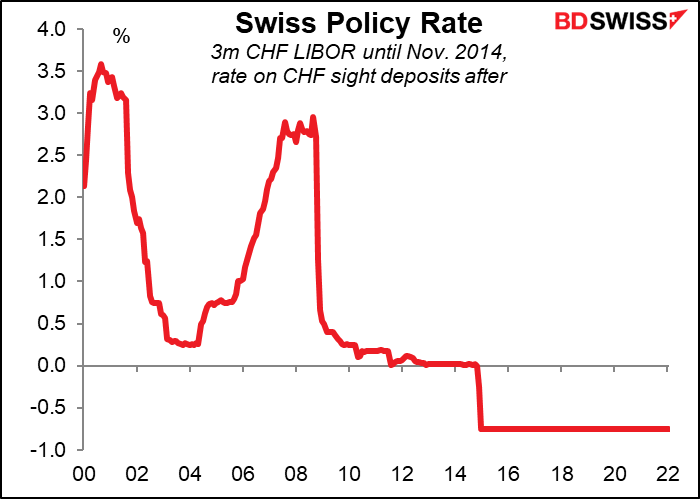

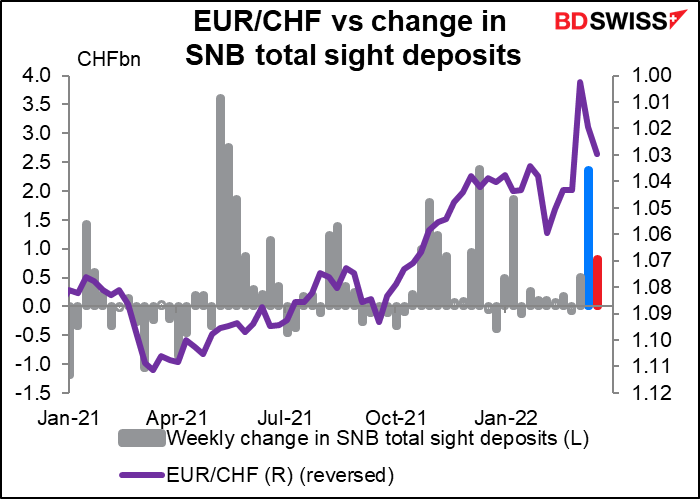

Zwischen den PMIs wird die vierteljährliche Sitzung der Schweizerischen Nationalbank (SNB) stattfinden. Die SNB hat ihren Leitzins seit Januar 2015 nicht mehr geändert. Es ist also nicht abwegig zu sagen, dass ich bei dieser Sitzung keine Änderung erwarte.

Entscheidend wird sein, ob und was sie Neues über die Devisenmarktintervention sagen. Normalerweise enthalten die Erklärungen im Anschluss an die Sitzung die folgende Standardaussage:

[Die SNB]… ist weiterhin bereit, bei Bedarf am Forexmarkt zu intervenieren, um dem Aufwertungsdruck auf den Schweizer Franken entgegenzuwirken. Dabei berücksichtigt sie die allgemeine Währungssituation. Der Schweizer Franken bleibt hoch bewertet.

Der Aussage, dass der Franken „weiterhin hoch bewertet“ ist, kann ich nicht widersprechen. Er ist stark überbewertet, vor allem gegenüber dem EUR, seinem viel größeren Nachbarn (weshalb jeder Genfer in Frankreich einkaufen geht). Die OECD stuft ihn auf Platz 2 als die am stärksten überbewertete Währung gegenüber dem USD ein, mit einer Überbewertung von 16 % (die NOK liegt mit 22 % auf Platz 1), und im Big-Mac-Index steht er auf Platz 1 (23 % überbewertet). Fazit: Wenn Sie bei McDonald’s essen wollen, tun Sie es nicht in der Schweiz.

Das Wichtigste, worauf wir bei diesem Treffen achten werden, sind neue Erkenntnisse über ihre Interventionspolitik. Vor einigen Wochen hat die EZB in größerem Umfang interveniert, als EUR/CHF kurzzeitig die Parität durchbrach (blauer Balken). Sie veröffentlichten auch eine ungewöhnliche Sondererklärung, in der sie daran erinnerten, dass sie weiterhin bereit sind, zu intervenieren, und leugneten, dass sie einem bestimmten Währungspaar besondere Aufmerksamkeit schenken, was niemand glaubt (42 % des Schweizer Handels, d. h. 37 % der Exporte und 46 % der Importe, entfallen auf die Eurozone. Auf Platz 2 liegen die USA mit 16 %). In der letzten Woche sind ihre Interventionen jedoch auf ein typischeres Niveau zurückgegangen (roter Balken), auch wenn sie immer noch über dem Niveau liegen, das sie im Januar und Februar meist hatten.

Wahrscheinliche Auswirkungen auf den Markt: Bei den letzten sechs SNB-Sitzungen tendierte USD/CHF in den Tagen nach der Sitzung nach oben, mit Ausnahme der Sitzung im September 2020. Natürlich sollte man wie immer bedenken, dass die vergangene Performance keine Garantie für die zukünftige Performance ist.

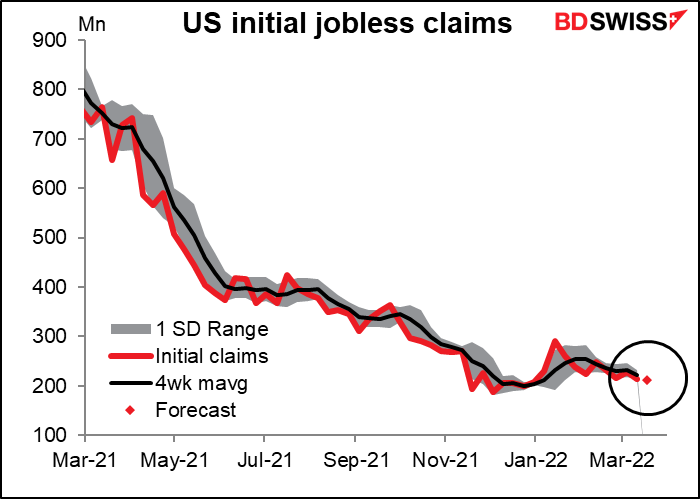

Als nächstes stehen die wöchentlichen amerikanischen Erstanträge auf Arbeitslosenunterstützung an. Das ist keine so große Sache mehr, also werde ich einfach eine Grafik zeigen und bin damit fertig.

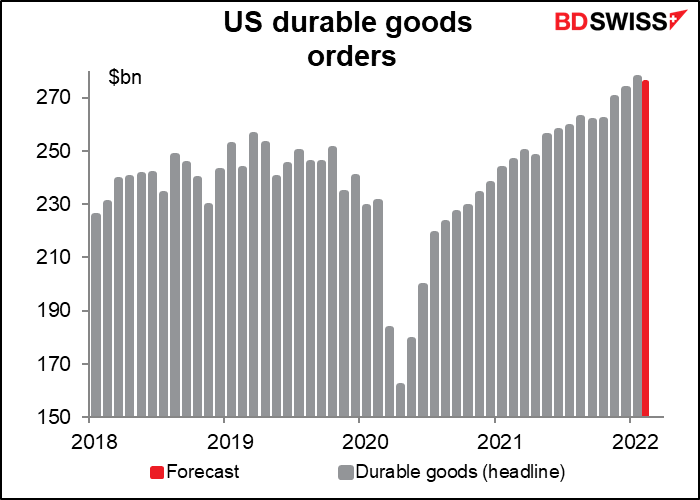

Die Aufträge für langlebige Wirtschaftsgüter sind einer der wichtigsten Indikatoren aus den USA. Es wird erwartet, dass sie in diesem Monat rückläufig sein werden, teilweise als Reaktion auf drei Monate mit ziemlich starkem Wachstum, aber vor allem wegen eines Rückgangs der Aufträge bei Boeing.

Ohne Berücksichtigung der Transportaufträge wird mit einem moderaten Anstieg gerechnet, der zwar leicht unter dem Trend liegt (+0,7 % im Vormonat), aber nicht sehr stark ist.

Vor allem, wenn man bedenkt, dass dieses Auftragsniveau, selbst wenn man den prognostizierten Rückgang der Muttergesellschaft annimmt, 20 % über dem Niveau vor der Pandemie liegt, ist das gar nicht schlecht.

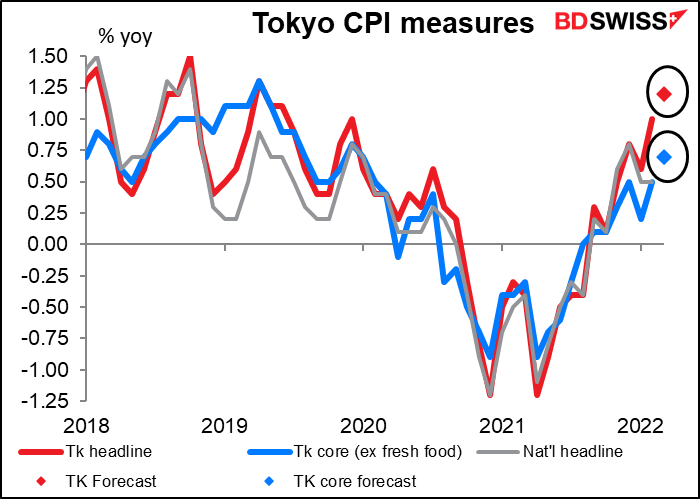

Über Nacht wird der Verbraucherpreisindex (VPI) für Tokio veröffentlicht. Es wird erwartet, dass er weiter auf 1,2 % im Jahresvergleich steigen wird, was nicht viel klingt, aber für Japan den höchsten Stand seit etwa zwei Jahren bedeuten würde. Die japanische „Kern“-Messung (ohne frische Lebensmittel), auf die der Markt am meisten achtet, wird voraussichtlich unter 1 % bleiben, und die „Kern-Kern“-Messung (ohne Lebensmittel und Energie) wird voraussichtlich mit -0,50 % im Jahresvergleich deflationär bleiben. Man stelle sich das vor – Deflation in der heutigen Welt! Die anhaltend niedrige Inflation könnte den JPY auf einem Abwärtstrend halten (USD/JPY steigt an).

Ich muss zugeben, dass die Reaktion des Forexmarktes auf diesen Indikator nicht sehr stark ist. Die Reaktion auf die Headline-Zahlen ist nicht besser. Solange die Inflation das 2 %-Ziel nicht übersteigt, besteht meines Erachtens keine Hoffnung, dass die Bank of Japan ihre Politik ändern wird, und daher gibt es keinen Grund, den Yen aufgrund dieser Zahl zu kaufen oder zu verkaufen.

Am Freitagmorgen werden in Europa die Einzelhandelszahlen für das Vereinigte Königreich veröffentlicht. Es wird erwartet, dass sie sich nach dem großen Sprung im Vormonat abschwächen werden. Außerdem ist das Verbrauchervertrauen in den letzten Monaten stetig gesunken, und der jüngste Anstieg der Energie- und Lebensmittelpreise wird wohl niemanden zu einem Einkaufsbummel verleiten. Ich glaube jedoch nicht, dass der Rückgang ausreichen wird, um die Meinung über den Zustand der britischen Wirtschaft zu ändern. GBP neutral.