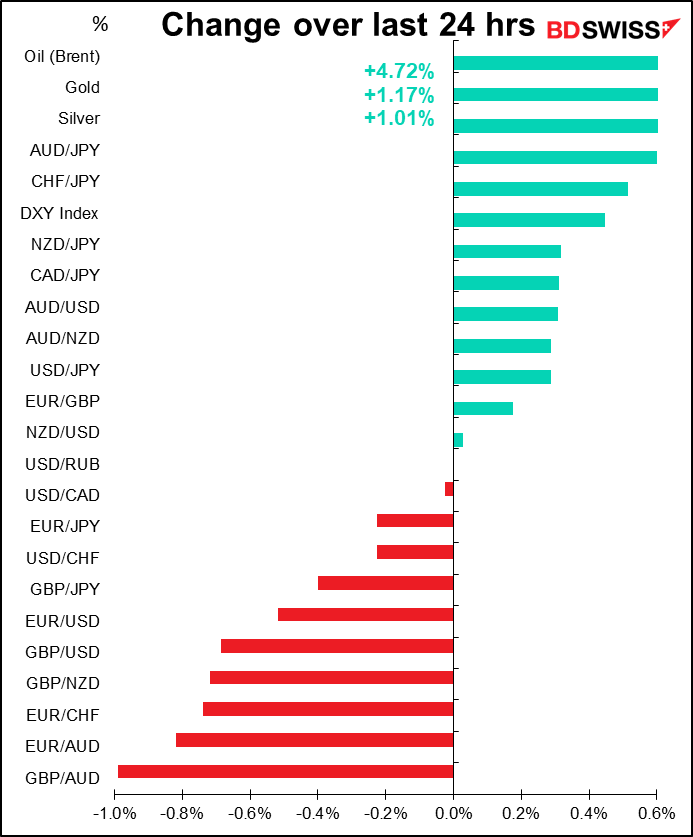

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Um dia em cheio, hoje!

Em primeiro lugar temos duas grandes reuniões:

Os Chefes de Estado dos 28 países europeus e dos dois países membros norte-americanos da Organização do Tratado do Atlântico Norte (OTAN) reunir-se-ão em Bruxelas para uma reunião extraordinária para discutir as próximas etapas em relação ao conflito da Ucrânia. Discutirão a imposição de mais sanções à Rússia, mais a ajuda de emergência e a cooperação militar. A Polónia e os Estados Bálticos estão a pressionar no sentido de se imporem sanções mais duras, incluindo uma proibição da UE às importações de petróleo e gás da Rússia. Contudo, a Alemanha e alguns outros países europeus fortemente dependentes do gás russo, opõem-se.

A reunião coincidirá com uma reunião pré-planeada de dois dias do Conselho Europeu (CE) dos líderes dos Estados-membros da UE. Essa reunião irá discutir a agressão militar da Rússia contra a Ucrânia; segurança e defesa; energia; questões económicas; e COVID-19.

O Presidente dos EUA Biden participará em ambas as reuniões, o que é bastante invulgar, uma vez que o Presidente dos EUA não costuma aparecer nas reuniões do CE. De acordo com a sua temível secretária de imprensa, a fabulosa Jen Psaki, o Presidente Biden irá “discutir os esforços de dissuasão e defesa em curso”, durante a cimeira da OTAN e reafirmar o compromisso dos EUA para com os seus aliados da OTAN. “Juntar-se-á também a uma cimeira programada do Conselho Europeu para debater as nossas preocupações comuns sobre a Ucrânia, incluindo os esforços transatlânticos para impor custos económicos à Rússia, prestar apoio humanitário às pessoas afectadas pela violência e enfrentar outros desafios relacionados com o conflito”, disse ela.

Impacto no mercado: a importância destas reuniões é se conseguirem pressionar os países ricos e confortáveis da Europa Ocidental a sacrificarem-se mais em prol dos seus vizinhos da Europa de Leste em guerra. Se eles aumentarem a pressão sobre a Rússia, a Rússia irá provavelmente responder, aumentando a pressão sobre eles, por exemplo, cortando completamente as exportações de petróleo ou cereais. Isto irá deprimir ainda mais a economia europeia e aumentar os preços.

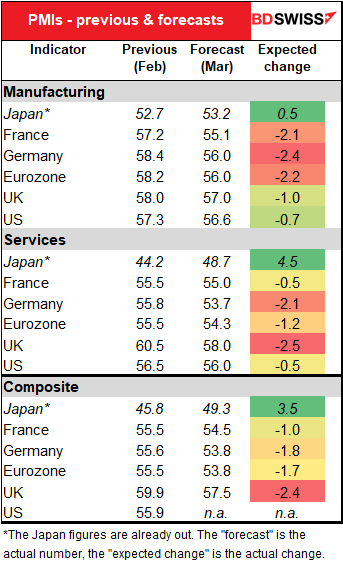

Falando da economia europeia, os grandes indicadores hoje em dia são os índices preliminares dos gestores de compras (PMIs) das principais economias industriais.

Quanto aos outros países, espera-se que sejam maus, especialmente no que diz respeito à manufatura. Isso é uma mudança. Nos últimos dois anos, os confinamentos para lidar com o vírus têm atingido mais duramente o setor dos serviços. Agora essas restrições estão praticamente levantadas – em vez disso, é o aumento dos preços da energia e a perturbação do comércio mundial que está a afetar a atividade económica.

No entanto, devemos manter as coisas em perspetiva. Espera-se que todos os PMI se encontrem bem em território de expansão. Isso significa que qualquer conversa sobre “estagflação” é prematura, muito menos “recessão”. Mas esta não é certamente a direção em que queremos ver as coisas a avançar.

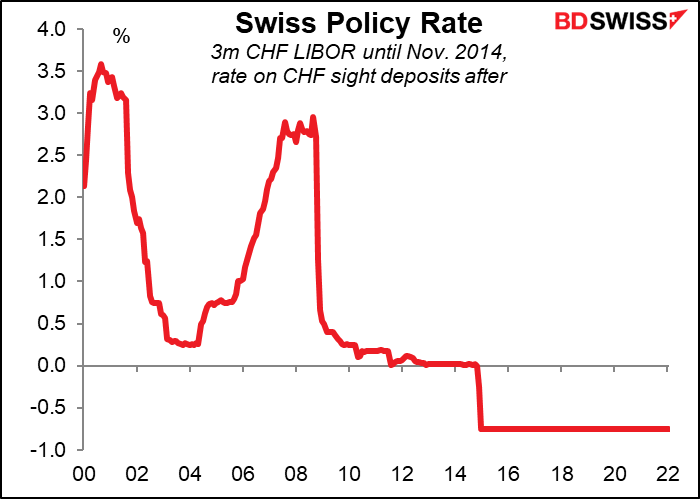

Entre os PMI estará a reunião trimestral do Banco Nacional Suíço (SNB). O SNB não alterou a sua taxa política desde Janeiro de 2015, pelo que não me parece que esteja a ir ao limite de dizer que não espero qualquer mudança nesta reunião.

O essencial será o que se disser de novo sobre a intervenção FX. Normalmente, as declarações que se seguem à reunião contêm a seguinte declaração:

[O SNB]… continua disposto a intervir no mercado cambial conforme necessário, de forma a contrariar a pressão ascendente sobre o franco suíço. Ao fazê-lo, leva em consideração a situação global da moeda. O franco suíço continua a ser altamente valorizado.

Não discuto certamente com a afirmação de que o franco “continua altamente valorizado.” Está sobrevalorizado, especialmente em relação ao EUR, o seu vizinho do lado, muito maior (razão pela qual todos em Genebra vão às compras através da fronteira com França). A OCDE classifica-a como a 2ª moeda mais sobrevalorizada vs USD, 16% sobrevalorizada (a NOK é n.º 1 com 22%) e o índice Big Mac tem-no em n.º 1 (23% sobrevalorizado). Conclusão: se quiser comer no McDonald’s, não o faça na Suíça.

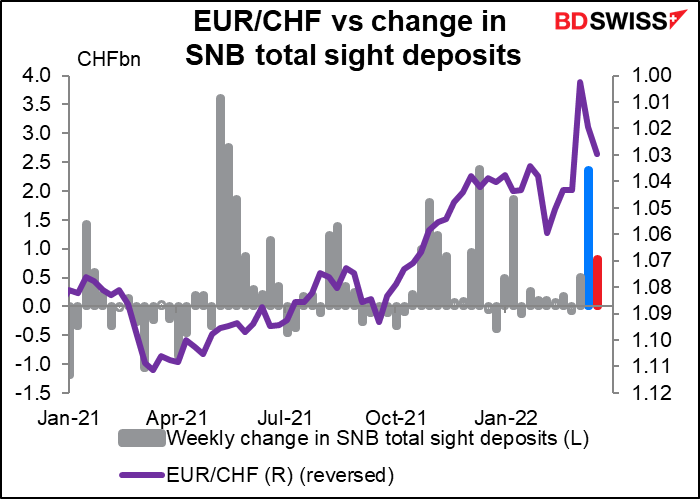

O ponto chave que procuraremos nesta reunião é qualquer nova perspectiva sobre a sua política de intervenção. Eles intervieram em tamanho há algumas semanas atrás quando o par EUR/CHF quebrou a paridade por um momento (barra azul). Também divulgaram uma declaração especial invulgar recordando às pessoas que continuam dispostas a intervir e negando prestar especial atenção a qualquer par cambial em particular, que ninguém acredita (42% do comércio da Suíça, sendo 37% das exportações e 46% das importações, é com a Zona Euro. O n.º 2 é com os EUA, com 16%). Mas na última semana a sua intervenção voltou a cair para níveis mais típicos (barra vermelha), embora ainda acima do que estavam a fazer durante a maior parte de Janeiro e Fevereiro.

Impacto provável no mercado: Olhando para as últimas seis reuniões do SNB, o USD/CHF tendeu a subir nos dias que se seguiram à reunião, excepto depois da reunião de Setembro de 2020. É claro que, como de costume, é preciso ter em conta que o desempenho passado não é garantia de desempenho futuro.

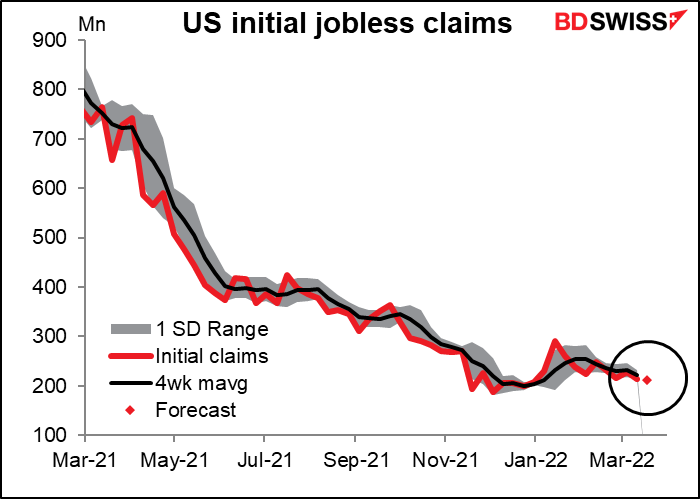

A seguir são os novos pedidos semanais de subsídio de desemprego dos EUA. Isto já não é assim tão importante, por isso vou apenas apresentar um gráfico e acabar por aqui.

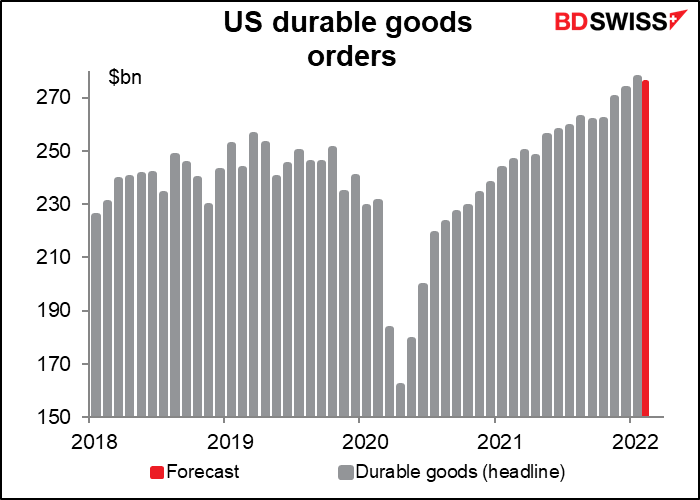

As encomendas de bens duradouros dos EUA são um dos principais indicadores fora dos EUA. Prevê-se que venham a diminuir este mês, em parte em reação a três meses de crescimento bastante forte, mas mais devido a uma queda nas encomendas na Boeing.

Excluindo as encomendas no setor de transporte, prevê-se que subam moderadamente – ligeiramente abaixo da tendência (+0,7% em relação ao mês anterior) mas não muito.

Especialmente quando se considera que este nível de encomendas geral, mesmo assumindo o declínio previsto em relação ao mês anterior, estaria 20% acima do nível pré-pandémico, não é mau de todo.

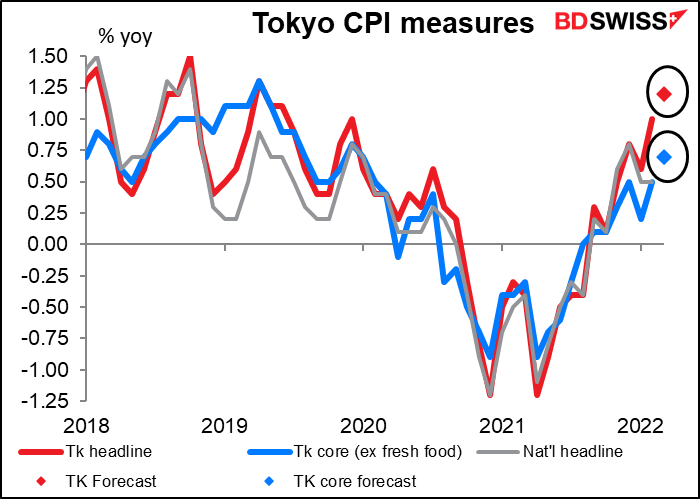

Durante a noite obtemos o índice de preços ao consumidor de Tóquio (IPC). Espera-se que aumente ainda mais para 1,2% em relação ao período homólogo, o que não parece ser muito, mas para o Japão seria o mais alto em cerca de dois anos. Entretanto, prevê-se que a medida “central” ao estilo japonês (excluindo alimentos frescos), que é aquilo a que o mercado presta mais atenção, se mantenha abaixo de 1% e que a medida “mais central” (excluindo alimentos e energia) se mantenha em deflação a -0.50% em relação ao período homólogo. Imagine isso – deflação no mundo de hoje em dia! Uma inflação baixa persistente pode manter o JPY numa tendência de enfraquecimento (USD/JPY a subir).

Tenho de admitir que a reação do mercado FX a este indicador não é muito forte. A resposta ao número central não é melhor. Penso que até a inflação exceder o objetivo de 2% não existe esperança de que o Banco do Japão mude de política e por isso não existe razão para comprar ou vender ienes com base no número.

Depois, sexta-feira de manhã na Europa, obtemos os números das vendas a retalho no Reino Unido. Espera-se que abrandem após o grande salto no mês anterior. Além disso, a confiança dos consumidores tem vindo a diminuir constantemente nos últimos meses e o recente salto nos preços da energia e dos alimentos não é susceptível de induzir ninguém a sair de casa para ir fazer compras. Contudo, não creio que o declínio seja suficiente para mudar a opinião de alguém sobre o estado da economia do Reino Unido. Neutro para a GBP.