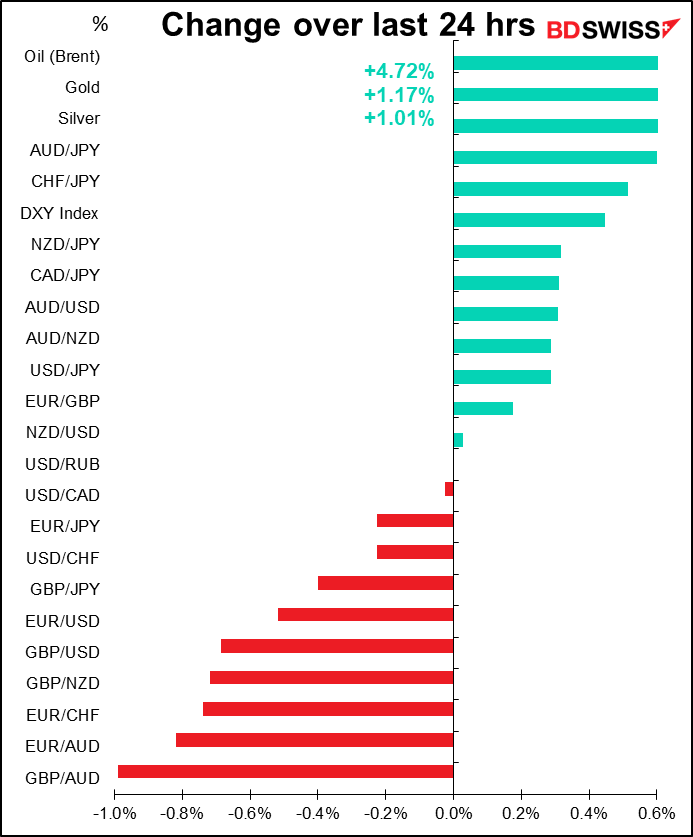

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

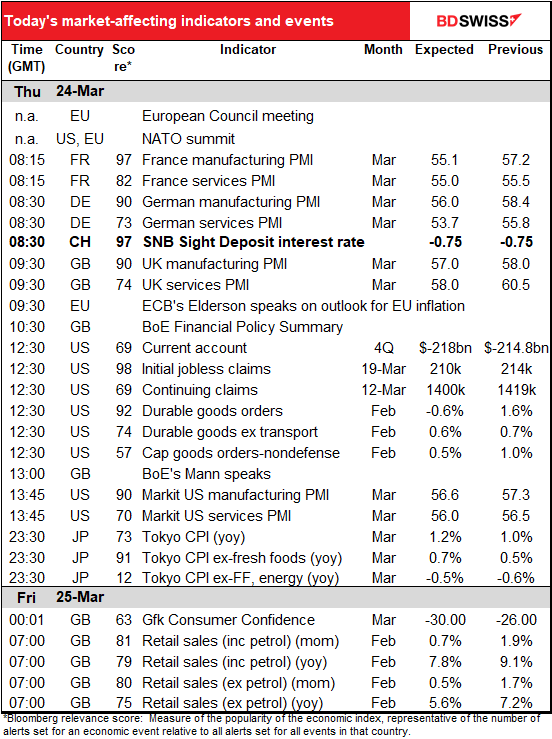

Une journée vraiment bien remplie aujourd’hui !

Tout d’abord, nous avons deux grandes réunions :

Les chefs d’État des 28 pays européens et des deux pays membres nord-américains de l’Organisation du Traité de l’Atlantique Nord (OTAN) se réuniront à Bruxelles pour une réunion extraordinaire, afin de discuter des prochaines étapes du conflit ukrainien. Ils discuteront de l’imposition de nouvelles sanctions à la Russie, ainsi que de l’aide d’urgence et de la coopération militaire. La Pologne et les États baltes font pression pour des sanctions plus sévères, y compris une interdiction par l’UE des importations de pétrole et de gaz russes. Cependant, l’Allemagne et d’autres pays européens fortement dépendants du gaz russe s’y opposent.

La réunion coïncidera avec une réunion prévue de deux jours du Conseil européen (CE) des dirigeants des États membres de l’UE. Cette réunion discutera de L’agression militaire de la Russie contre l’Ukraine, de la sécurité et de la défense, de l’énergie, de questions économiques et de la COVID-19.

Le président américain Biden assistera aux deux réunions, ce qui est assez inhabituel, car le président américain ne participe normalement pas aux réunions de la CE. Selon sa redoutable attachée de presse, Jen Psaki, le président Biden « discutera des efforts de dissuasion et de défense en cours » lors du sommet de l’OTAN et réaffirmera l’engagement des États-Unis envers ses alliés de l’OTAN. « Il participera également à un sommet du Conseil européen pour discuter de nos préoccupations communes concernant l’Ukraine, y compris les efforts transatlantiques visant à imposer des sanctions économiques à la Russie, à fournir une aide humanitaire aux personnes touchées par la violence et à relever d’autres défis liés au conflit », a-t-elle déclaré.

Impact sur le marché : le tout dans ces réunions est de savoir si elles peuvent faire pression sur les pays riches d’Europe de l’Ouest, pour qu’ils acceptent de sacrifier davantage de leur confort pour le bien de leurs voisins d’Europe de l’Est en difficulté. S’ils augmentent la pression sur la Russie, cette dernière réagira probablement en augmentant la pression sur eux à son tour, par exemple en coupant complètement les exportations de pétrole ou de céréales. Cela ferait reculer encore davantage l’économie européenne, en augmentant les prix.

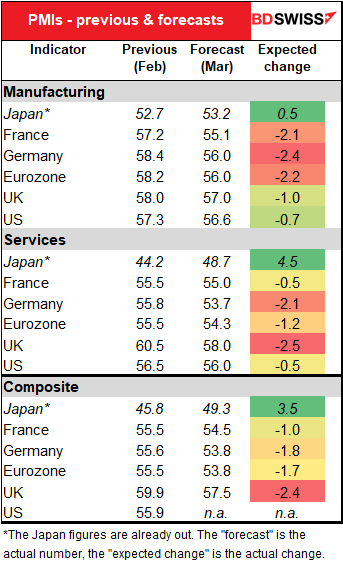

En parlant de l’économie européenne, les grands indicateurs sont aujourd’hui les indices préliminaires des directeurs d’achat (PMI) des grandes économies industrielles.

Quant aux autres pays, on s’attend à ce qu’ils soient mauvais, en particulier l’industrie manufacturière. C’est nouveau. Ces deux dernières années, les confinements pour faire face au virus ont frappé très durement le secteur des services. À présent, ces restrictions sont à peu près levées ; c’est plutôt la flambée des prix de l’énergie et la perturbation du commerce mondial qui affectent l’activité économique.

Nous devrions cependant garder les choses en perspective. On s’attend à ce que les PMI restent en territoire expansionniste. Cela signifie que tout discours sur la « stagflation » est prématuré, et encore plus sur la « récession ». Cependant, ce n’est certainement pas la direction dans laquelle nous voulons voir les choses se diriger.

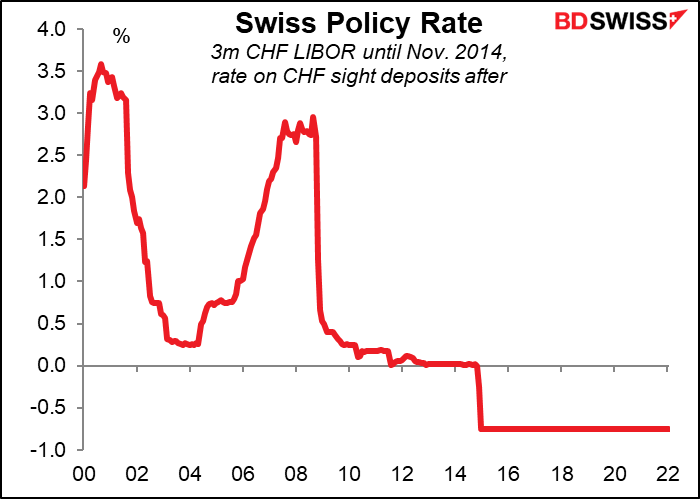

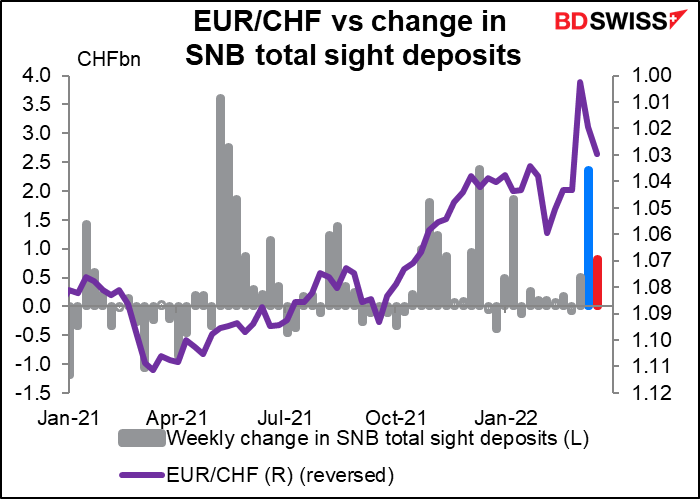

Parmi les indices PMI figurera la réunion trimestrielle de la Banque nationale suisse (BNS). La BNS n’a pas modifié son taux directeur depuis janvier 2015, donc je ne pense pas m’avancer outre mesure en disant que je m’attends à peu de changement lors de cette réunion.

L’essentiel sera de savoir ce qu’ils disent de neuf sur une intervention éventuelle sur le marché des changes. Habituellement, les déclarations qui suivent la réunion contiennent la déclaration standard suivante :

[La BNS] reste disposé à intervenir sur le marché des changes si nécessaire, afin de contrer la pression haussière sur le franc suisse. Ce faisant, il prend en considération la situation monétaire globale. Le franc suisse reste fortement valorisé.

Je ne conteste certainement pas l’affirmation selon laquelle le franc « reste fortement valorisé ». Il est grossièrement surévalué, surtout par rapport à l’EUR, son voisin beaucoup plus grand (c’est pourquoi tout le monde à Genève fait du shopping de l’autre côté de la frontière en France). L’OCDE la classe 2e devise la plus surévaluée par rapport à l’USD, surévalués de 16 % (la NOK est nº 1 de 22 %) et l’indice Big Mac la classe en nº 1 (surévalué de 23 %). Conclusion : si vous voulez manger chez McDonald’s, ne le faites pas en Suisse.

Le point clé que nous rechercherons lors de cette réunion est toute nouvelle perspective sur la politique d’intervention de la BNS. Elle est intervenue massivement il y a quelques semaines lorsque l’EUR/CHF a franchi la parité pendant un moment (barre bleue). Elle a également publié une déclaration spéciale inhabituelle rappelant qu’elle restait prête à intervenir, tout en niant accorder une attention particulière à une paire de devises particulière, ce que personne ne croit (42 % du commerce de la Suisse, soit 37 % des exportations et 46 % des importations, se fait avec la zone euro. Les États-Unis sont nº 2, avec 16 %.) Cependant, la semaine dernière, son intervention est retombée à des niveaux plus classiques (barre rouge), bien qu’elle soit toujours supérieure à ce qu’elle a fait pendant la majeure partie des mois de janvier et février.

Impact probable sur le marché : si l’on considère les six dernières réunions de la BNS, l’USD/CHF a eu tendance à augmenter dans les jours qui ont suivi la réunion, sauf après sa réunion de septembre 2020. Bien entendu, et comme toujours, gardez à l’esprit que les performances passées ne sont pas une garantie des performances futures.

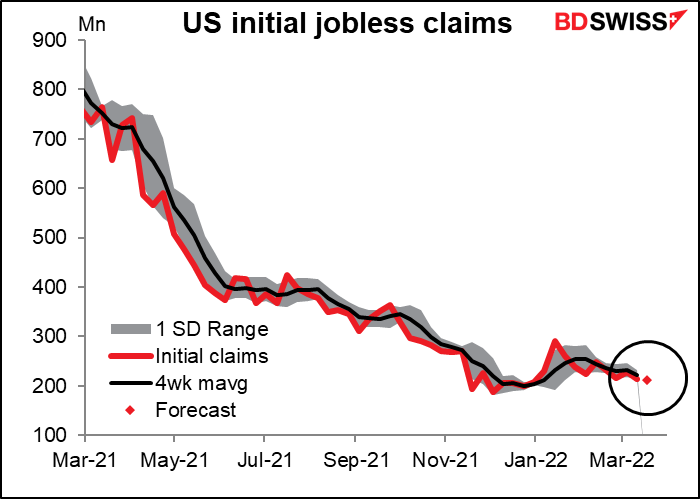

Viennent ensuite les inscriptions hebdomadaires initiales au chômage aux États-Unis. Elles ne compte plus vraiment, aussi je vais simplement présenter un graphique pour en faire le tour rapidement.

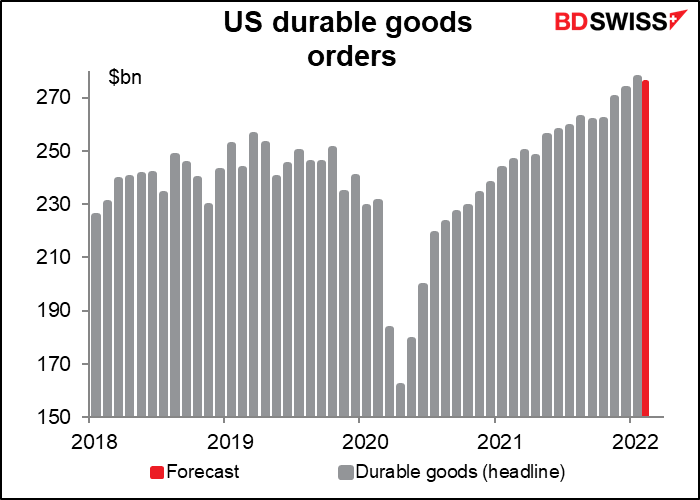

Les commandes de biens durables aux États-Unis sont l’un des principaux indicateurs en provenance du pays. Elles devraient être en baisse ce mois-ci, en partie en réaction à trois mois de croissance assez forte, mais plus précisément en raison d’une baisse des commandes chez Boeing.

En excluant les commandes de transport, elles devraient augmenter modérément – légèrement en deçà de la tendance (+0,7 % en glissement mensuel), mais pas trop.

Surtout quand on considère que ce niveau de commandes, même en supposant que le déclin prévu en glissement mensuel serait 20 % supérieur au niveau d’avant la pandémie, ce qui n’est pas mal du tout.

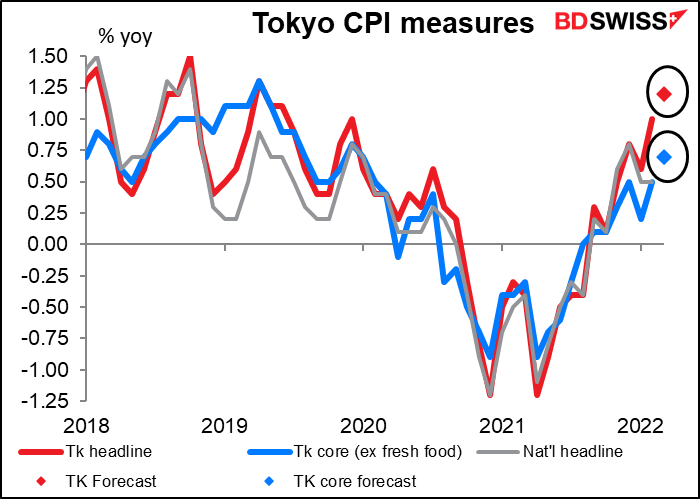

Dans la nuit sera publié l’indice des prix à la consommation (IPC) de Tokyo. Il devrait encore augmenter à 1,2 % en glissement annuel, ce qui semble peu. Cependant, pour le Japon, il s’agirait du chiffre le plus élevé depuis environ deux ans. Pendant ce temps, la mesure « de base » de style japonais (à l’exclusion des aliments frais), à laquelle le marché accorde le plus d’attention, devrait rester inférieure à 1 % et la mesure « fondamentale » (qui exclut les aliments et l’énergie) devrait rester en déflation à -0,50 % en glissement annuel. Pouvait-on imaginer ça : la déflation dans le monde actuel ! Une inflation faible persistante pourrait maintenir le JPY sur une tendance baissière (USD/JPY à la hausse).

Je dois admettre que la réaction du marché des changes à cet indicateur n’est pas très forte. La réponse au chiffre principal n’est pas meilleure. Je pense que tant que l’inflation n’aura pas dépassé l’objectif de 2 %, il n’y a aucun espoir que la Banque du Japon change de politique, et donc aucune raison d’acheter ou de vendre le yen sur la base de ce chiffre.

Vendredi matin en Europe, les chiffres des ventes au détail au Royaume-Uni seront publiés. On s’attend à ce qu’ils ralentissent après le bond important du mois précédent. Également, la confiance des consommateurs n’a cessé de baisser au cours des derniers mois et la récente flambée des prix de l’énergie et des denrées alimentaires n’incitera personne à faire du shopping. Cependant, je ne pense pas que le déclin sera suffisant pour faire changer d’avis qui que ce soit sur l’état de l’économie britannique. GBP-neutre.