Preise ab 05:00 Uhr GMT

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

OPEC+-Treffen: Alles wie immer?

Heute findet eine virtuelle OPEC+-Sitzung statt. In letzter Zeit waren diese Treffen kurz und wenig dramatisch, da sich die Gruppe im Allgemeinen darauf einigte, ihren zuvor festgelegten Plan zur Erhöhung der Fördermenge um 400 000 Barrel pro Tag (b/d) fortzusetzen. Jetzt stehen sie jedoch an einem Scheideweg. Russland ist der größte Produzent in der Gruppe, wenn auch vielleicht der zweitgrößte Exporteur (nach Saudi-Arabien).

Was tun sie nun? Wie behandeln sie Russland, das von den Weltmärkten ausgeschlossen ist? Wie gehen sie mit seiner Produktionsquote um? Und vor allem, wie sollen sie auf die Aufforderung des G7-Treffens von letzter Woche reagieren: „Wir rufen die öl- und gasproduzierenden Länder auf, verantwortungsbewusst zu handeln und die Lieferungen an die internationalen Märkte zu erhöhen, wobei wir darauf hinweisen, dass die OPEC eine Schlüsselrolle zu spielen hat.“

Der Markt geht davon aus, dass die Antwort ein klares „Nein“ ist und dass sie die Produktion einfach um die üblichen 400 000 b/d erhöhen werden, auf die sie sich bereits geeinigt haben. Dafür gibt es drei Gründe:

Wahrscheinliche Marktreaktion: Einige Leute erwarten vielleicht, dass sie die Fördermenge ohnehin erhöhen werden. Ich denke daher, dass die Ölpreise etwas steigen könnten, wenn sie beschließen, die Fördermenge nur um den üblichen Betrag zu erhöhen. Andererseits rechnet die Mehrheit der Marktteilnehmer wahrscheinlich nicht mit einer Änderung der Pläne des Konzerns, sodass eine Erhöhung der Fördermenge wahrscheinlich zu einem starken Rückgang der Ölpreise führen würde.

Die heutigen Indikatoren:

Wir haben uns bereits mit den europäischen Frühindikatoren befasst, die ohnehin lange vor dem Zeitpunkt veröffentlicht werden, zu dem ich diesen Text schreibe.

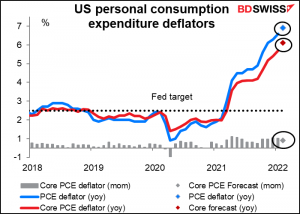

Das bedeutet, dass der erste Indikator des Tages der Deflator der persönlichen Konsumausgaben (PCE) in den USA und sein Teilindex, der PCE-Kerndeflator, sein wird. Dieser und nicht der Verbraucherpreisindex (VPI) ist der bevorzugte Inflationsindikator der Fed, obwohl sich die Fed-Beamten ebenso oft auf den VPI zu beziehen scheinen und auch der Markt dem VPI mehr Bedeutung beimisst. Aber gut. Nerds wie ich achten immer noch auf die PCE-Deflatoren.

Der Markt erwartet einen weiteren Anstieg der Inflation, was meiner Meinung nach niemanden überraschen würde. Es könnte jedoch die Menschen davon überzeugen, dass die Fed in diesem Jahr tatsächlich neunmal die Zinsen erhöhen wird, was den Dollar stützen könnte.

Das persönliche Einkommen und die persönlichen Ausgaben in den USA werden voraussichtlich um jeweils 0,5 % steigen (deshalb auch nur ein Punkt in der Grafik).

Damit lägen die Einkommen immer noch 11,7 % über dem Niveau vor der Pandemie und die Ausgaben 13,0 % darüber – eine erstaunliche Reaktion auf das, was viele von uns für das Ende der Zivilisation, wie wir sie kennen, hielten.

Diese enorme Einkommensstützung ist einer der Gründe, warum sich die US-Wirtschaft so schnell von der Pandemie erholt hat. Sie ist auch einer der Gründe, warum die Inflation in den USA höher ist als in anderen Ländern. Die Forschungsabteilung der San Francisco Fed veröffentlichte kürzlich eine Studie (Why Is U.S. Inflation Higher than in Other Countries?), die zu folgendem Schluss kam:

Die Vereinigten Staaten verzeichnen höhere Inflationsraten als andere fortgeschrittene Volkswirtschaften… Neben anderen, in der Literatur untersuchten, Gründen könnten die umfangreichen fiskalischen Unterstützungsmaßnahmen, mit denen dem wirtschaftlichen Zusammenbruch infolge der COVID-19-Pandemie entgegengewirkt werden sollte, etwa 3 Prozentpunkte des jüngsten Inflationsanstiegs erklären. Ohne diese Ausgabenmaßnahmen wäre die Wirtschaft jedoch möglicherweise in eine regelrechte Deflation und ein langsameres Wirtschaftswachstum abgeglitten, deren Folgen schwerer zu bewältigen gewesen wären.

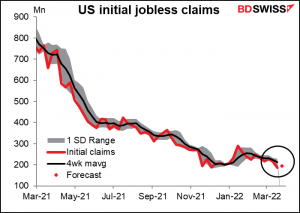

Es wird erwartet, dass die Erstanträge auf Arbeitslosenunterstützung in den USA etwas niedriger ausfallen werden, da sie bereits extrem niedrig sind, sodass ich nicht sicher bin, ob ein noch niedrigerer Wert von Bedeutung ist, außer dass er bestätigt, dass der Arbeitsmarkt wirklich sehr angespannt ist – was wir aber bereits wussten.

Es wird erwartet, dass das monatliche BIP Kanadas nur leicht ansteigt. Der Einzelhandel, der Großhandel, das Baugewerbe und das Finanzwesen haben sich im Laufe des Monats offenbar gut entwickelt, während das verarbeitende Gewerbe und der Bereich Bergbau/Öl- und Gasförderung gelitten haben – obwohl der kanadische Gesamt-Einkaufsmanagerindex (PMI) im Laufe des Monats um 0,4 Punkte auf 56,2 gestiegen ist. In jedem Fall wird der Markt, obwohl der Anstieg recht gering ist, meiner Meinung nach eine „halbvolle“ Herangehensweise annehmen und zu dem Schluss kommen, dass die Bank of Canada ihre Geldpolitik weiter normalisieren kann, solange die Wirtschaft wächst. Damit dürfte dieser Indikator positiv für den CAD ausfallen.

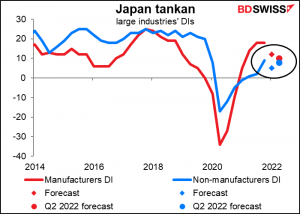

Über Nacht wird dann der wohl wichtigste japanische Wirtschaftsindikator veröffentlicht: die vierteljährliche Konjunkturumfrage der Bank of Japan, die allgemein unter ihrer japanischen Abkürzung Tankan bekannt ist.

Es wird erwartet, dass diese ziemlich schlecht ausfallen wird. Es wird nicht nur erwartet, dass die Diffusionsindizes für dieses Quartal niedriger ausfallen, sondern auch, dass die DI-Prognose für große Hersteller für das dritte Quartal noch niedriger ausfällt. Die März-Umfrage wird normalerweise vom 25. Februar bis zum 31. März durchgeführt, aber die meisten Unternehmen antworten in der ersten Hälfte dieses Zeitraums. Das bedeutet, dass sie wahrscheinlich die Auswirkungen des russischen Einmarsches in der Ukraine widerspiegelt, aber nicht in vollem Umfang die Aufhebung der Halb-Notstandsmaßnahmen in mehreren Großstädten berücksichtigt.

Die Hersteller sind von Lieferengpässen betroffen, wie das Global Supply Chain Pressure Barometer der New York Fed zeigt. Der Index für Japan erreichte gerade im Dezember seinen Höchststand und ist seitdem nicht mehr so stark gesunken, was darauf hindeutet, dass die Lieferketten so angespannt sind wie noch nie zuvor.

Die Auswirkungen des Tankan auf den Yen sind zweideutig. Einerseits macht ein enttäuschender Tankan es wahrscheinlicher, dass die Bank of Japan ihre Unterstützung für die Wirtschaft aufrechterhalten wird. Dies dürfte sich daher negativ auf den Yen auswirken. Andererseits wäre ein enttäuschender Tankan schlecht für den Aktienmarkt, was zu einer gewissen Risikoaversion führen könnte, die sich positiv auf den Yen auswirken würde (das Gegenteil wäre der Fall, wenn die Zahlen besser als erwartet ausfielen). Wer sich für die Entwicklung der Zahlen interessiert, sollte sich genau ansehen, wie der Markt reagiert.

Im Laufe der Nacht und des Tages in Europa und den USA werden dann die endgültigen Einkaufsmanagerindizes für das verarbeitende Gewerbe veröffentlicht. Die vorläufigen Zahlen für die großen Industrieländer waren nicht besonders gut. Nur in den USA und Japan stiegen sie an, und Japan war bereits auf dem niedrigsten Stand aller dieser Volkswirtschaften. Dennoch liegen sie alle im expansiven Bereich, was bedeutet, dass die Weltwirtschaft noch nicht in eine Rezession gefallen ist. Es wird interessant sein zu sehen, wie sich die Kämpfe in der Ukraine und der Anstieg der Energiepreise auf andere Länder auswirken.

Schließlich gibt die Schweiz ihren Verbraucherpreisindex (VPI) bekannt. Ich habe mich nicht viel um die Schweizer Indikatoren gekümmert, da ich davon ausgehe, dass die Währung eher von der Stimmung zwischen „risk-on/risk-off“ beeinflusst wird. Da die Inflation jedoch weiterhin über das Ziel der Schweizerischen Nationalbank steigt, könnte die SNB versucht sein, ihre Bemühungen zur Eindämmung des Frankens zu lockern und die Währung aufwerten zu lassen, um die Inflation zu verringern. Die Daten könnten daher durchaus positiv für den CHF ausfallen.