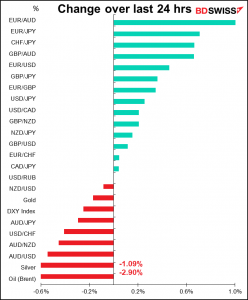

Taxas às 5:00 GMT

O mercado de hoje

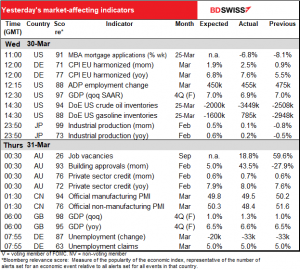

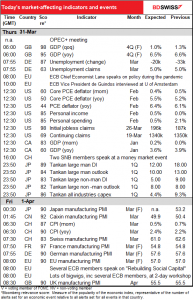

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Reunião OPEP+: tudo na mesma?

Haverá hoje uma reunião virtual da OPEP+. Recentemente, estas reuniões têm sido breves, uma vez que o grupo em geral apenas concorda em continuar com o seu plano previamente determinado de aumentar a produção em 400 mil barris por dia (b/d). Agora, no entanto, enfrentam uma encruzilhada. A Rússia é o maior produtor do grupo, embora talvez seja o 2º maior exportador (depois da Arábia Saudita).

Agora o que é que eles irão fazer? Com a Rússia fora dos mercados mundiais, como é que a tratam? Como tratam a sua quota de produção? E acima de tudo, o que devem fazer em resposta ao pedido da reunião do G7 na última semana: “Instamos os países produtores de petróleo e gás a agirem de forma responsável e a aumentarem as entregas nos mercados internacionais, observando que a OPEP tem um papel fundamental a desempenhar.”

O mercado está a assumir que a resposta é um firme “não” e que apenas procederão ao aumento da produção nos habituais 400 mil b/d que já acordaram. Isto deve-se a três razões:

A questão pode não ser tanto o que farão, mas sim o que podem fazer. Olhando apenas para a OPEP, poucos membros têm qualquer capacidade disponível significativa – apenas a Arábia Saudita, o Irão (que de qualquer forma não consegue encontrar compradores para o seu petróleo devido às sanções), os Emirados Árabes Unidos e o Iraque podem aumentar a produção a qualquer nível que valha a pena.

Reação provável do mercado: Algumas pessoas podem estar à espera que eles aumentem a produção, de qualquer forma. Por conseguinte, penso que os preços do petróleo podem subir um pouco se decidirem apenas aumentar a produção na quantidade habitual. Por outro lado, a maioria dos participantes no mercado provavelmente não espera qualquer mudança nos planos do grupo, pelo que um aumento da produção provocaria provavelmente uma grave queda nos preços do petróleo.

Indicadores de hoje:

Já cobrimos os primeiros indicadores europeus, que de qualquer forma, hoje em dia, saem muito antes de eu escrever isto.

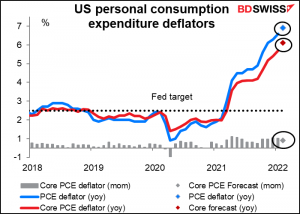

Isso significa que o primeiro indicador do dia é o deflator da despesa de consumo pessoal dos EUA (PCE) e o seu subíndice, o deflator PCE de base. Este, e não o índice de preços no consumidor (IPC), é o indicador de inflação preferido pela Fed, embora o facto seja que os funcionários da Fed parecem referir-se com igual frequência ao IPC e o mercado também coloca mais ênfase no mesmo. Bem, nerds como eu ainda prestam atenção aos deflatores do PCE.

O mercado espera um novo aumento da inflação, o que não me parece que surpreenda ninguém. No entanto, poderia convencer as pessoas de que a Fed era de facto suscetível de subir nove vezes este ano e, desta forma, poderia dar algum suporte ao dólar.

Espera-se que as receitas e despesas pessoais dos EUA aumentem 0,5% em relação ao mês anterior (é por isso que se vê apenas um ponto no gráfico).

Isto ainda deixaria os salários 11,7% acima dos níveis pré-pandémicos e as despesas 13,0% acima, uma resposta surpreendente ao que muitos de nós pensámos que poderia ser o fim da civilização tal como a conhecemos.

Este enorme apoio aos rendimentos é uma das razões pelas quais a economia dos EUA recuperou tão rapidamente da pandemia. É também uma das razões pelas quais a inflação é mais elevada nos EUA do que noutros países. O departamento de investigação da Fed de São Francisco publicou recentemente um estudo (Porque é que a inflação nos EUA é maior do que em outros países?) que concluiu o seguinte:

Os Estados Unidos estão a registar taxas de inflação mais elevadas do que outras economias avançadas… Entre outras razões exploradas pela literatura, as medidas consideráveis de apoio fiscal destinadas a contrariar o colapso económico devido à pandemia COVID-19 poderiam explicar cerca de 3 pontos percentuais do recente aumento da inflação. No entanto, sem estas medidas de despesa, a economia poderia ter caído numa deflação direta e num crescimento económico mais lento, cujas consequências teriam sido mais difíceis de gerir.

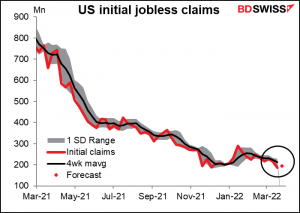

Espera-se que os pedidos iniciais de subsídio de desemprego nos EUA sejam um pouco mais baixos. Já estão extremamente baixos, pelo que não tenho a certeza se poderão ser ainda mais baixos, exceto para confirmar que o mercado de trabalho está realmente apertado, o que já sabíamos.

Espera-se que o PIB mensal do Canadá aumente apenas ligeiramente. As indústrias retalhista, grossista, de construção e financeira parecem ter-se saído bem durante o mês, mas as indústrias transformadora e mineira/extração de petróleo e gás sofreram – embora o índice global de gestores de compras (PMI) do Canadá tenha subido 0,4 pontos para 56,2 durante o mês. De qualquer modo, embora o aumento seja bastante pequeno, penso que o mercado adotará uma abordagem “meio cheio” e pensará que enquanto a economia estiver em expansão, o Banco do Canadá pode continuar a normalizar a política monetária. Isto deverá tornar este indicador positivo para o CAD.

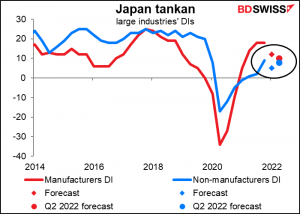

Depois de um dia para o outro obtemos o que é provavelmente o indicador económico japonês mais importante: o Inquérito trimestral de Curto Prazo do Banco do Japão sobre as Condições Económicas, universalmente conhecido pelo seu acrónimo japonês, o tankan.

Espera-se que seja muito mau. Não só se espera que os índices de difusão para este trimestre sejam mais baixos, mas também que a previsão DI para grandes produtores para o 3T seja ainda mais baixa. O inquérito de Março é normalmente realizado de 25 de Fevereiro a 31 de Março, mas a maioria das empresas responde na primeira metade desse período. Isso significa que é provável que reflita o impacto da invasão russa da Ucrânia, mas não reflita totalmente o levantamento das medidas de semi-emergência em várias grandes cidades.

Os produtores estão a ser atingidos por restrições de fornecimento, como mostra o barómetro de pressão da cadeia de fornecimento global da Fed de Nova Iorque. O índice para o Japão atingiu o seu auge apenas em Dezembro e não desceu assim tanto desde então, indicando que as cadeias de abastecimento estão quase tão sobrecarregadas como nunca antes.

As implicações do tankan para o iene são ambíguas. Por um lado, um tankan dececionante faz com que seja mais provável que o Banco do Japão mantenha o seu apoio à economia. Por conseguinte, é provável que seja negativo para o iene. Por outro lado, um tankan dececionante seria mau para a bolsa de valores, o que poderia causar alguma aversão ao risco, o que seria positiva para o iene (o inverso seria verdadeiro para um valor melhor do que o esperado). Os interessados em negociar o valor devem ser ágeis para ver como o mercado está a reagir.

Depois, durante a noite e no dia europeu e americano, recebemos os PMIs finais de fabrico. Os preliminares para as grandes economias industriais não foram particularmente maravilhosos. Apenas os EUA e o Japão subiram, e o Japão já se encontrava no nível mais baixo de qualquer uma destas economias. Ainda assim, estão todos em território de expansão, o que significa que a economia global ainda não caiu em recessão. Será interessante ver como os combates na Ucrânia e o aumento dos preços da energia estão a afetar outros países.

Finalmente, a Suíça anuncia o seu índice de preços ao consumidor (IPC). Não me preocupei muito com os indicadores suíços porque presumo que a moeda está a ser movida mais pelo sentimento de risk-on/risk-off. No entanto, com a inflação a continuar a subir acima do objetivo do Banco Nacional Suíço, o SNB pode ficar tentado a relaxar os seus esforços para conter o franco e deixar a moeda apreciar para reduzir a inflação. Os dados podem muito bem ser positivos para o CHF como resultado disso.