Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

Reunión de la OPEP+: ¿sigue como siempre?

Hoy habrá una reunión virtual de la OPEP+. Últimamente, estas reuniones han sido breves y poco dramáticas, ya que el grupo se limita a acordar la continuación de su plan previamente determinado de aumentar la producción en 400 000 barriles diarios (b/d). Sin embargo, ahora se enfrentan a una encrucijada. Rusia es el mayor productor del grupo, aunque quizá sea el segundo exportador (después de Arabia Saudí).

¿Y ahora qué hacen? Con la exclusión de Rusia de los mercados mundiales, ¿cómo lo tratan? ¿Cómo tratan su cuota de producción? Y sobre todo, cómo deberían responder a la petición de la reunión del G7 de la semana pasada: «Hacemos un llamamiento a los países productores de petróleo y gas para que actúen de forma responsable y aumenten las entregas a los mercados internacionales, señalando que la OPEP tiene un papel clave que desempeñar».

El mercado da por sentado que la respuesta es un «no» rotundo y que se limitará a aumentar la producción en los 400 000 b/d que ya han acordado. Esto se debe a tres razones:

La cuestión puede no ser tanto qué harán como qué pueden hacer. Si nos fijamos solo en la OPEP, son pocos los miembros que tienen una capacidad excedente significativa: solo Arabia Saudí, Irán (que de todas formas no puede encontrar compradores para su petróleo debido a las sanciones), los EAU e Irak pueden aumentar la producción en un grado que merezca la pena.

Probable reacción del mercado: Algunos pueden esperar que suban la producción de todos modos. Por lo tanto, creo que los precios del petróleo pueden subir un poco si deciden simplemente aumentar la producción en la cantidad habitual. Por otra parte, la mayoría de los participantes en el mercado probablemente no esperan ningún cambio en los planes del grupo, por lo que un aumento de la producción probablemente provocaría una grave caída de los precios del petróleo.

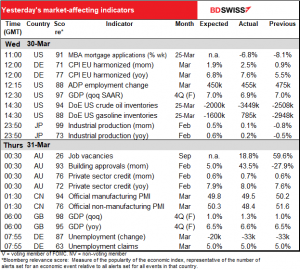

Los indicadores de hoy:

Ya hemos cubierto los primeros indicadores europeos, que de todos modos salen mucho antes de que yo escriba esto hoy en día.

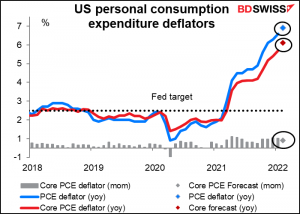

Esto significa que el primer indicador del día es el deflactor del gasto de consumo personal (PCE) de Estados Unidos y su subíndice, el deflactor del PCE básico. Éste, y no el índice de precios al consumo (IPC), es el indicador de inflación preferido por la Reserva Federal, aunque el hecho es que los funcionarios de la Reserva parecen referirse con la misma frecuencia al IPC y el mercado también pone más énfasis en el IPC. Oh, bueno. Los nerds como yo siguen prestando atención a los deflactores del PCE.

El mercado espera un nuevo aumento de la inflación, lo que no creo que sorprenda a nadie. Sin embargo, podría convencer a la gente de que la Reserva Federal podría subir nueve veces este año y, por tanto, podría apoyar al dólar.

Se espera que la renta y el gasto personal de EE. UU. aumenten un 0,5 % mensual (por eso solo se ve un punto en el gráfico).

Esto seguiría dejando los ingresos un 11,7 % por encima de los niveles anteriores a la pandemia y el gasto un 13,0 % por encima, una respuesta sorprendente a lo que muchos pensamos que podría ser el fin de la civilización tal y como la conocemos.

Este enorme apoyo a los ingresos es una de las razones por las que la economía estadounidense se recuperó tan rápidamente de la pandemia. También es una de las razones por las que la inflación es mayor en Estados Unidos que en otros países. El departamento de investigación de la Reserva Federal de San Francisco publicó recientemente un estudio (¿Por qué la inflación de Estados Unidos es más alta que la de otros países?) que concluye,

Estados Unidos está experimentando tasas de inflación más altas que otras economías avanzadas (…) Entre otras razones exploradas por la literatura, las considerables medidas de apoyo fiscal destinadas a contrarrestar el colapso económico debido a la pandemia de COVID-19 podrían explicar unos 3 puntos porcentuales del reciente aumento de la inflación. Sin embargo, sin estas medidas de gasto, la economía podría haber entrado en una franca deflación y en un menor crecimiento económico, cuyas consecuencias habrían sido más difíciles de gestionar.

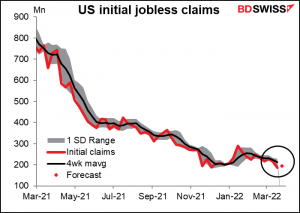

Se espera que las nuevas peticiones de subsidio por desempleo en EE. UU. sean un poco más bajas. Ya son extremadamente bajas, por lo que no estoy seguro de que el hecho de que sean aún más bajas importe mucho, excepto para confirmar que el mercado laboral está realmente muy ajustado, lo que ya sabíamos.

Se espera que el PIB mensual de Canadá aumente ligeramente. Los sectores minorista, mayorista, de la construcción y financiero aparentemente se comportaron bien durante el mes, pero el sector manufacturero y el de la minería/canteras/extracción de petróleo y gas se resintieron, aunque el índice general de gestores de compras (PMI) de Canadá subió 0,4 puntos, hasta 56,2, durante el mes. En cualquier caso, aunque el aumento es bastante pequeño, creo que el mercado adoptará un enfoque positivo y razonará que, mientras la economía esté en expansión, el Banco de Canadá puede seguir normalizando la política monetaria. Esto debería hacer que este indicador sea positivo para el CAD.

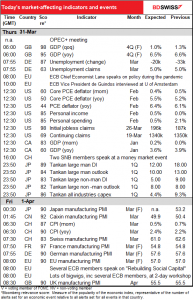

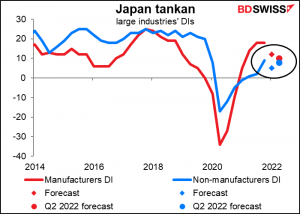

A continuación, durante la noche tenemos el que probablemente sea el indicador económico japonés más importante: la encuesta trimestral de condiciones económicas a corto plazo del Banco de Japón, conocida universalmente por su acrónimo japonés, el tankan.

Se espera que sea bastante malo. No solo se espera que los índices de difusión de este trimestre sean más bajos, sino que la previsión del índice de difusión de precios (ID) de los grandes fabricantes para el tercer trimestre será aún más baja. La encuesta de marzo suele realizarse del 25 al 31 de marzo, pero la mayoría de las empresas responden en la primera mitad de ese periodo. Eso significa que es probable que refleje el impacto de la invasión rusa de Ucrania, pero que no refleje del todo el levantamiento de las medidas de semiemergencia en varias ciudades importantes.

Los fabricantes se ven afectados por las limitaciones de la oferta, como muestra el barómetro de la presión de la cadena de suministro global de la Reserva Federal de Nueva York. El índice de Japón alcanzó su máximo en diciembre y no ha bajado tanto desde entonces, lo que indica que las cadenas de suministro están casi tan estresadas como nunca antes.

Las implicaciones del tankan para el yen son ambiguas. Por un lado, un tankan decepcionante hace más probable que el Banco de Japón mantenga su apoyo a la economía. Por lo tanto, es probable que sea negativo para el yen. Por otro lado, un tankan decepcionante sería malo para el mercado de valores, lo que podría provocar cierta aversión al riesgo que sería positiva para el yen. (Lo contrario ocurriría con un dato mejor de lo esperado). Los interesados en hacer operaciones en función de este dato deben ser ágiles para ver cómo reacciona el mercado.

A continuación, durante la noche y en el día de Europa y Estados Unidos se publicarán los PMI manufactureros definitivos. Los preliminares de las principales economías industriales no fueron especialmente maravillosos. Solo Estados Unidos y Japón subieron, y Japón ya estaba en el nivel más bajo de todas estas economías. Aun así, todos están en territorio de expansión, lo que significa que la economía mundial no ha caído en recesión todavía. Será interesante ver cómo los combates en Ucrania y el aumento de los precios de la energía afectan a otros países.

Por último, Suiza anuncia su índice de precios al consumidor (IPC). No me he preocupado mucho de los indicadores suizos porque supongo que la moneda se mueve más por el sentimiento de riesgo. Sin embargo, dado que la inflación sigue subiendo por encima del objetivo del Banco Nacional Suizo, el BNS puede verse tentado a relajar sus esfuerzos para contener el franco y dejar que la moneda se aprecie para reducir la inflación. Los datos pueden ser positivos para la CHF como resultado.