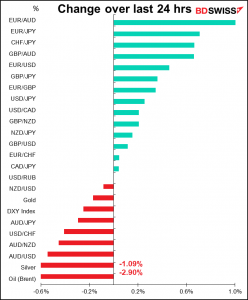

الأسعار اعتبارًا من الساعة 05:00 بتوقيت جرينتش

السوق اليوم

ملاحظة: تم تحديث الجدول أعلاه قبل نشره بآخر التوقعات التي تم الإجماع عليها. ومع ذلك، تم إعداد النصوص والرسوم البيانية في وقت سابق. لذلك قد يكون هناك اختلافات بين التوقعات الواردة في الجدول أعلاه وتلك الموجودة في النص والرسوم البيانية.

اجتماع أوبك+: هل ستبقى الأمور على حالها؟

سيكون هناك اجتماع افتراضي لمنظمة أوبك+ اليوم. في الآونة الأخيرة، كانت هذه الاجتماعات موجزة وقصيرة حيث وافقت المجموعة بشكل عام على الاستمرار في خطتها المحددة مسبقًا لزيادة الإنتاج بمقدار 400 ألف برميل يوميًا. ولكنهم الآن يواجهون مفترق طرق. روسيا هي أكبر منتج في المجموعة، على الرغم من أنها ربما الدولة المصدرة #2 (بعد المملكة العربية السعودية).

الآن ما الذي ينبغي عليهم فعله؟ مع استبعاد روسيا من الأسواق العالمية، كيف سيعاملونها؟ كيف سيتعاملون مع حصة الإنتاج الخاصة بها؟ والأهم من ذلك كله، ما الذي يجب عليهم فعله استجابة لطلب اجتماع مجموعة الدول السبع الصناعية الأسبوع الماضي: “ندعو الدول المنتجة للنفط والغاز للتصرف بطريقة مسؤولة وزيادة الشحنات إلى الأسواق الدولية، مع الإشارة إلى أن أوبك تمتلك دور رئيسي لتمارسه”.

ويفترض السوق أن الإجابة ستكون “لا” حتمية وأنهم سيواصلون زيادة الإنتاج بمقدار 400 ألف برميل يوميًا الذي اتفقوا عليه بالفعل. وذلك لثلاثة أسباب:

رد فعل السوق المحتمل: قد يتوقع بعض الناس منهم زيادة الإنتاج على أي حال. لذلك أعتقد أن أسعار النفط قد ترتفع إلى حد ما إذا قرروا فقط زيادة الإنتاج بالمقدار المعتاد. من ناحية أخرى، ربما لا يتوقع غالبية المشاركين في السوق أي تغيير في خطط المجموعة، وبالتالي فإن زيادة الإنتاج من المحتمل أن تؤدي إلى انخفاض خطير في أسعار النفط.

مؤشرات اليوم:

لقد تحدثنا بالفعل عن المؤشرات الأوروبية المبكرة، والتي تم إصدارها على أي حال قبل فترة طويلة من كتابة هذا التقرير في الوقت الحاضر.

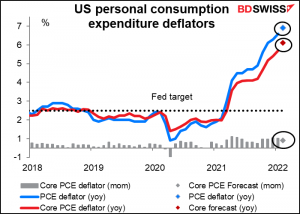

وهذا يعني أن المؤشر الأول لليوم هو مؤشر انكماش نفقات الاستهلاك الشخصي الأمريكي ومؤشره الفرعي ، وهو مؤشر انكماش نفقات الاستهلاك الشخصي الأساسي. هذا، وليس مؤشر أسعار المستهلك (CPI)، هو مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي، على الرغم من حقيقة أن مسؤولي الاحتياطي الفيدرالي يشيرون في كثير من الأحيان إلى مؤشر أسعار المستهلك وأن السوق أيضًا يوجه مزيدًا من التركيز على مؤشر أسعار المستهلك. حسناً. المهووسون أمثالي لا يزالون ينتبهون لمؤشر انكماش نفقات الاستهلاك الشخصي.

يتوقع السوق ارتفاعًا آخر في التضخم، والذي لا أعتقد أنه سيثير دهشة أي أحد. ومع ذلك، فقد يقنع الناس أن بنك الاحتياطي الفيدرالي كان بالفعل عرضة لرفع أسعار الفائدة تسع مرات هذا العام، وبالتالي يمكنه دعم الدولار.

من المتوقع أن يرتفع الدخل والإنفاق الشخصي الأمريكي بنسبة 0.5٪ على أساس شهري (وهذا هو السبب في أنك ترى نقطة واحدة فقط على الرسم البياني).

هذا من شأنه أن يترك الدخل بنسبة 11.7٪ أعلى من مستويات ما قبل الجائحة والإنفاق بنسبة 13.0٪ أعلى، استجابة مذهلة لما اعتقده الكثير منا أنه قد يكون مفاجئًا.

هذا الدعم الضخم للدخل هو أحد الأسباب التي جعلت الاقتصاد الأمريكي ينتعش بهذه السرعة من الوباء. وهو أيضًا أحد الأسباب التي تجعل التضخم أعلى في الولايات المتحدة منه في البلدان الأخرى. نشر قسم الأبحاث في بنك الاحتياطي الفيدرالي في سان فرانسيسكو مؤخرًا دراسة (لماذا التضخم في الولايات المتحدة أعلى منه في البلدان الأخرى؟) وخلُصت الدراسة إلى أن:

الولايات المتحدة تشهد معدلات تضخم أعلى من الاقتصادات المتقدمة الأخرى… ومن بين الأسباب التي تعرضها الدراسة بهذا الشأن، قد تفسر تدابير الدعم المالي الكبيرة التي تهدف إلى مواجهة الانهيار الاقتصادي بسبب جائحة كوفيد-19 السبب في ارتفاع نحو 3 نقاط مئوية ضمن الارتفاع الأخير في التضخم. ومع ذلك، بدون تدابير الإنفاق هذه، ربما كان الاقتصاد قد انزلق إلى الانكماش المباشر ونمو اقتصادي أبطأ، وكان من الصعب إدارة عواقبه.

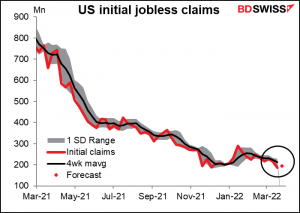

من المتوقع أن تكون مطالبات البطالة الأولية في الولايات المتحدة أقل قليلاً، فهي بالفعل منخفضة للغاية لذا فأنا لست متأكدًا من كونها أقل أهمية إلى هذا الحد، باستثناء التأكيد على أن سوق العمل ضيق حقًا، وهو ما نعرفه بالفعل.

من المتوقع أن يرتفع الناتج المحلي الإجمالي الشهري لكندا بشكل طفيف فقط. يبدو أن أداء قطاعات البيع بالتجزئة والبيع بالجملة والبناء والتمويل كان جيدًا خلال الشهر، لكن قد عانى كل من التصنيع والتعدين / المحاجر / استخراج النفط والغاز – على الرغم من أن مؤشر مديري المشتريات الكندي (PMI) ارتفع بمقدار 0.4 نقطة إلى مستوى 56.2 خلال الشهر. على أي حال، بالرغم من أن الزيادة الصغيرة إلى حد ما، أعتقد أن السوق سيتبع نهج “نصف كامل” والسبب في أنه طالما أن الاقتصاد آخذ في التوسع، يمكن لبنك كندا الاستمرار في تطبيع السياسة النقدية. هذا من شأنه أن يجعل هذا المؤشر إيجابيًا بالنسبة للدولار الكندي.

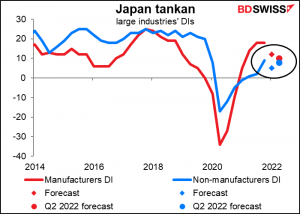

ثم بين عشية وضحاها، نحصل على أهم مؤشر اقتصادي ياباني على الأرجح: الاستطلاع قصير الأجل الذي أجراه بنك اليابان حول الظروف الاقتصادية ، والمعروف عالميًا بالاختصار الياباني ” تانكان “.

ومن المتوقع أن يكون سيئًا جدًا. ليس فقط من المتوقع أن تكون مؤشرات الانتشار لهذا الربع أقل، ولكن من المتوقع أن يكون مؤشر DI المتوقع لكبار الشركات المصنعة للربع الثالث أقل من ذلك. يتم إجراء استطلاع مارس عادةً من 25 فبراير إلى 31 مارس، لكن معظم الشركات تستجيب في النصف الأول من تلك الفترة. وهذا يعني أنه من المرجح أن يعكس تأثير غزو روسيا لأوكرانيا ولكنه لا يعكس بالكامل رفع التدابير شبه الطارئة في العديد من المدن الكبرى.

ويتعرض المصنعون للقيود المفروضة على العرض، كما يتضح من مقياس ضغط سلسلة التوريد العالمية الذي وضعه بنك الاحتياطي الفيدرالي في نيويورك. في حين بلغ مؤشر اليابان ذروته في ديسمبر ولم ينخفض كثيرًا منذ ذلك الحين، مما يشير إلى أن سلاسل التوريد متوترة تقريبًا كما كانت من قبل.

الآثار المترتبة على قراءة مؤشر تنكان الصناعي الياباني بالنسبة للين تبدو غير واضحة. من ناحية أخرى، فإن القراءة المخيبة للآمال لمؤشر تنكان الصناعي ستدفع على الأرجح بنك اليابان إلى مواصلة دعمه للاقتصاد. لذلك من المرجح أن يكون هذا سلبياً بالنسبة للين. من ناحية أخرى، فإن خزانًا مخيبًا للآمال سيكون سيئًا لسوق الأسهم، مما قد يتسبب في بعض النفور من المخاطر التي ستكون إيجابية للين. (والعكس صحيح بالنسبة لرقم أفضل من المتوقع). أولئك المهتمون بالتداول استنادًا إلى الأرقام ينبغي عليهم الإنتباه جيدًا لرؤية كيف يتفاعل السوق.

ثم في اليوم التالي في اليوم الأوروبي والأمريكي نحصل على مؤشرات مديري المشتريات النهائية للتصنيع. لم تكن المراحل التمهيدية للاقتصاديات الصناعية الكبرى رائعة بشكل خاص. ولم ترتفع إلا الولايات المتحدة واليابان، وكانت اقتصاد اليابان في أدنى مستوى بالفعل في ذلك الوقت مقارنة مع أي من هذه الاقتصاديات. ومع ذلك، فإنهم جميعًا في منطقة توسعية، مما يعني أن الاقتصاد العالمي لم يسقط في الركود حتى الآن. وسيكون من المثير للاهتمام أن نرى كيف يؤثر القتال في أوكرانيا والطفرة في أسعار الطاقة على بلدان أخرى.

وأخيرا، تعلن سويسرا عن مؤشر أسعار الاستهلاك لديها. لم أزعج نفسي كثيرًا بالمؤشرات السويسرية لأنني أفترض أن العملة تتأثر أكثر بمشاعر المخاطرة/والعزوف عن المخاطرة. ومع ذلك، في ضوء استمرار ارتفاع التضخم فوق هدف البنك الوطني السويسري، قد يميل البنك الوطني السويسري إلى تخفيف جهوده في كبح الفرنك والسماح لقيمة العملة بالارتفاع لتقليل التضخم. قد تكون البيانات إيجابية بالنسبة للفرنك السويسري نتيجة لذلك.

")