Preise ab 05:00 Uhr GMT

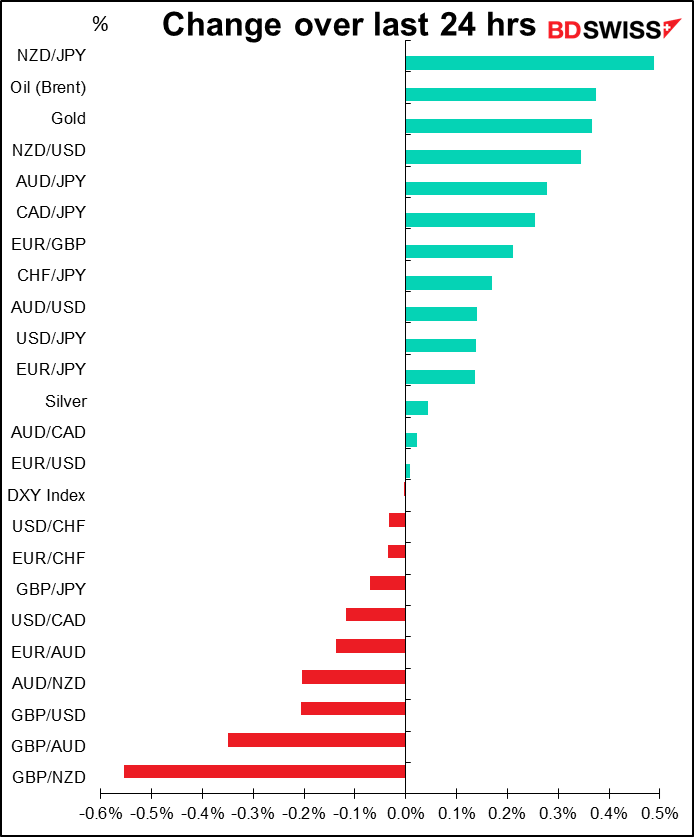

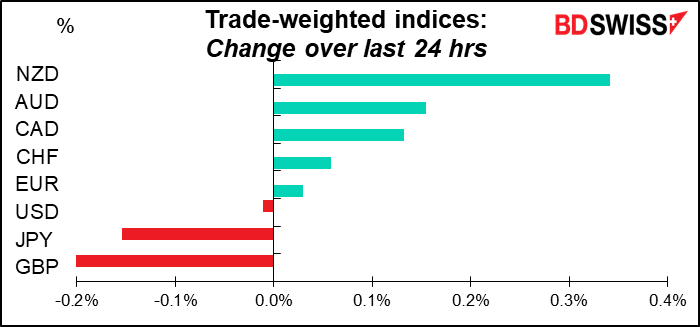

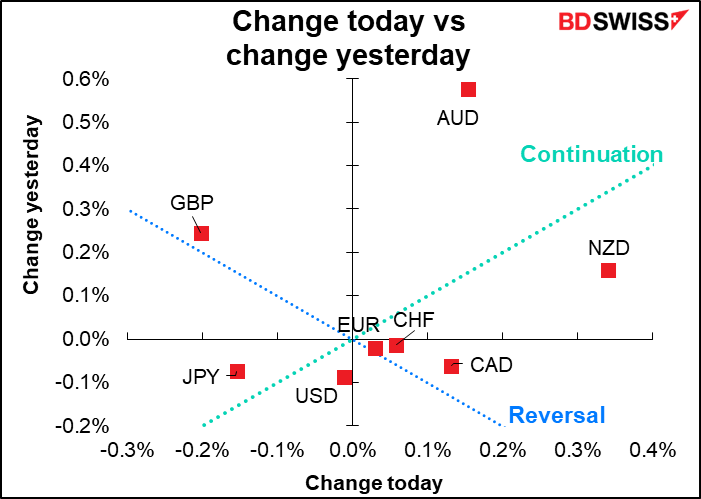

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Der europäische Tag beginnt mit einer Reihe von Reden, aber nichts Großem. Die Ansichten des EZB-Chefvolkswirts Lane darüber, wie schnell sich die Lieferketten wieder normalisieren könnten, könnten ein Hinweis darauf sein, wie lange er erwartet, dass die Inflation über dem Zielwert bleibt, aber das war’s dann auch schon. Am europäischen Abend wird der Gouverneur der Bank of England, Bailey, bei einem Abendessen sprechen und sich vielleicht aus dem Loch befreien, das er sich letzte Woche gegraben hat, als er sagte, man solle bei Lohnverhandlungen Zurückhaltung üben – ein leichtes Unterfangen für ihn, da er über 500.000 GBP im Jahr verdient. RBA-Gouverneur Lowe wird auch vor dem ständigen Wirtschaftsausschuss des Repräsentantenhauses sprechen, vielleicht um zu erklären, warum er und seine Kumpels die Zinsen an der effektiven Nullgrenze halten, während die Inflation über dem Zielwert liegt.

Wenn dann der US-Tag beginnt, erhalten wir die wichtigste Schlagzeile der Woche, den US-Verbraucherpreisindex (VPI). Theoretisch sollte dieser nicht so wichtig sein wie der Deflator der persönlichen Verbrauchsausgaben (PCE), den die Fed zur Definition der Inflation heranzieht, aber in der Praxis ist dies das, worauf der Markt am meisten achtet.

Die Erwartungen sind düster: ein weiterer Anstieg auf 7,3 % im Jahresvergleich. Auch die Kerninflation wird voraussichtlich weiter steigen, und zwar nicht nur bei Energie und Lebensmitteln.

Auch Basis-Effekte können wir nicht dafür verantwortlich machen. Betrachtet man die auf das Jahr hochgerechnete Dreimonatsveränderung, um ein Gefühl für die kurzfristigen Inflationstrends zu bekommen, so wird erwartet, dass sich die Gesamtinflation verlangsamt, die Kerninflation aber noch weiter ansteigt.

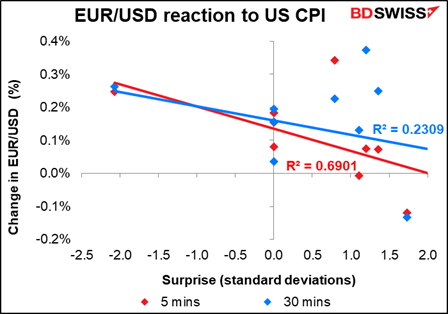

Was passiert mit dem Dollar nach dem Verbraucherpreisindex? Das Schaubild zeigt die durchschnittliche Entwicklung von EUR/USD an den Tagen vor und nach der Veröffentlichung des VPI für die letzten sechs Fälle, in denen er die Schätzungen übertraf, die letzten sechs Fälle, in denen er sie verfehlte, und die letzten sechs Fälle, in denen er sie genau traf. Seltsamerweise tendierte EUR/USD immer nach unten (d. h. der Dollar wurde stärker), unabhängig davon, ob der Index die Schätzungen verfehlte oder übertraf! Das liegt wahrscheinlich daran, dass der Markt im Nachhinein zu dem Schluss kam, dass der Wert, auch wenn er die Schätzungen verfehlte, wahrscheinlich hoch genug war, um die Fed davon zu überzeugen, dass sie irgendwann mit einer Straffung beginnen sollte.

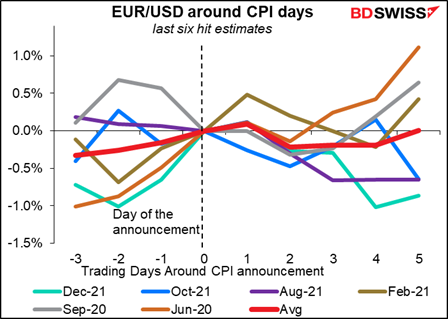

Der kontraintuitive Anstieg von EUR/USD am Tag nach dem Übertreffen (wenn man normalerweise einen Rückgang von EUR/USD erwarten würde) ist größtenteils auf den übergroßen Effekt der Daten eines Monats zurückzuführen. Ansonsten verhielt er sich im Allgemeinen so, wie man es erwarten würde.

Für kurzfristige Händler scheint es eine recht gute Korrelation zwischen der Überraschung des Indikators (der Differenz zwischen der Konsensprognose des Marktes und der tatsächlichen Prognose) und der anschließenden Bewegung der Währung unmittelbar nach der Veröffentlichung zu geben, wobei die Überraschung 69 % der Bewegung der Währung in den ersten fünf Minuten nach der Veröffentlichung erklärt. Dieser Unterschied bleibt auch in der folgenden Stunde bestehen (nicht dargestellt).

Das nächste wichtige Ereignis für Fed-Beobachter ist die Veröffentlichung des Protokolls der FOMC-Sitzung vom Januar am kommenden Mittwoch (16. Februar).

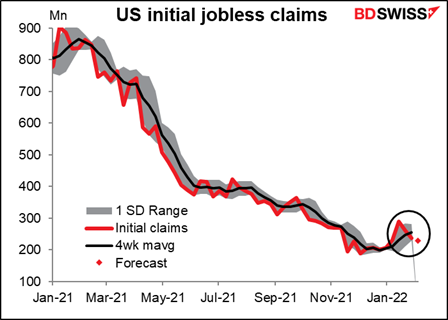

Die Erstanträge auf Arbeitslosenunterstützung haben wahrscheinlich etwas von ihrer Anziehungskraft verloren, da die USA nun die „maximale Beschäftigung“ erreicht haben. Nichtsdestotrotz könnte eine Verbesserung hier – wie vom Markt erwartet – die Auswirkungen eines weiteren Inflationsanstiegs verstärken und den Dollar höher treiben.

Das war’s für den US-Tag.

Über Nacht erhalten wir den BusinessNZ PMI für das verarbeitende Gewerbe. Es gibt keine Prognosen, aber hier ist ein Diagramm, falls Sie daran interessiert sind. Wir erhalten so wenige Indikatoren aus Neuseeland, dass ich dachte, ich würde diesen jetzt einmal einfügen.

Heute ist ein Feiertag in Japan – der Gründungstag. Angeblich wird an diesem Tag der Amtsergreifung des ersten Kaisers von Japan, Kaiser Jimmu, gedacht. Es gibt keinen wirklichen Beweis dafür, dass er überhaupt existierte, geschweige denn, dass er an diesem Tag den Thron bestieg. Ich muss sagen, dass ich 18 Jahre lang in Japan gelebt habe und mich an diesen Feiertag überhaupt nicht erinnern kann – es ist einfach einer dieser Tage, an denen man aus dem einen oder anderen Grund nicht zur Arbeit gehen muss. In Japan gibt es jedes Jahr mehr Feiertage als in jedem anderen großen Land, und bei den meisten davon haben die Menschen keine Ahnung, was man an diesem Tag feiert.

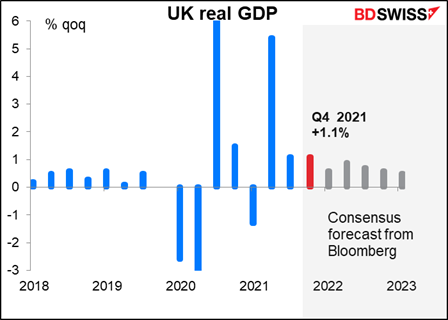

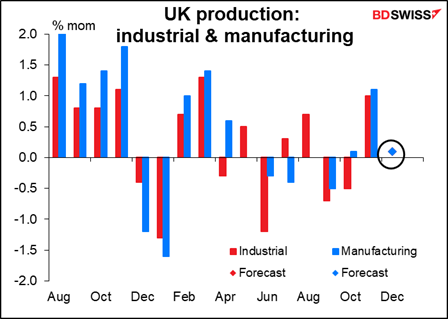

Zu Beginn des europäischen Tages steht dann der Tag der kurzfristigen Indikatoren im Vereinigten Königreich an, der so genannt wird, weil mehrere Indikatoren bekannt gegeben werden, die Aufschluss über die kurzfristige Richtung der Wirtschaft geben. Dazu gehören die Industrie- und Fertigungsproduktion, Handelsdaten und der Star der Show in diesem Monat, das BIP für das vierte Quartal. Der Markt erwartet +1,1 % gegenüber dem Vorquartal, was dem Wert von Q3 entspricht. Laut dem geldpolitischen Bericht der Bank of England vom Februar stieg das BIP in den drei Monaten bis November um 1,1 %, ging aber im Dezember und Januar aufgrund der Pandemie zurück. Ich denke daher, dass 1,1 % ein wenig optimistisch sein könnte.

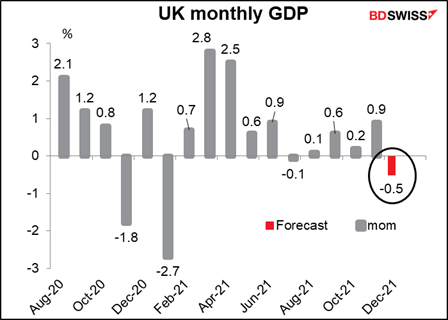

Allein die monatlichen BIP-Zahlen für Dezember werden von großem Interesse sein, um die Auswirkungen der Omikron- und „Plan B“-Beschränkungen auf das Wachstum zu beurteilen. Der Markt rechnet mit einem Rückgang von 0,5 % im Monat.

Auf jeden Fall scheint der Markt mit der Bank darin übereinzustimmen, dass sich die Wirtschaftstätigkeit in diesem Jahr wahrscheinlich verlangsamen wird, „vor allem aufgrund eines langsameren Nachfragewachstums“, wie die Bank es ausdrückte. Dies scheint wahrscheinlich, wenn man bedenkt, dass die Bank die Zinssätze anhebt, während die Inflation voraussichtlich 7,25 % erreichen wird. Nach den Berechnungen der Bank wird das reale Arbeitseinkommen nach Steuern – das vielleicht beste Maß für den Lebensstandard, da es sowohl die steigende Steuerlast als auch die Inflation und die Einkommen berücksichtigt – im Jahr 2022 um 2 % sinken. Dies ist der stärkste Rückgang seit Beginn der Aufzeichnungen im Jahr 1990.

Die Industrieproduktion und die Produktion des verarbeitenden Gewerbes werden voraussichtlich um dieselben kläglichen 0,1 % steigen, was erklärt, warum in der Grafik nur ein Punkt zu sehen ist.

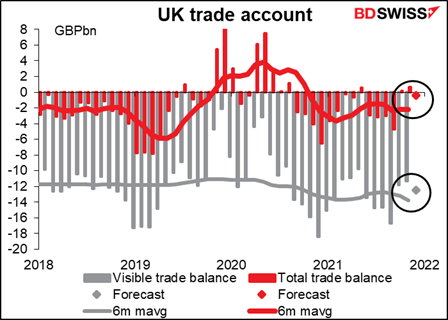

Das sichtbare Handelsbilanzdefizit des Vereinigten Königreichs wird sich voraussichtlich leicht ausweiten, aber der Handelsbilanzüberschuss insgesamt (einschließlich Dienstleistungen) wird sich voraussichtlich wieder in ein kleines Defizit verwandeln.

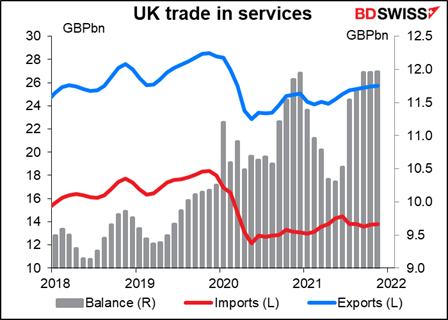

Der britische Dienstleistungsüberschuss ist in letzter Zeit gestiegen. Ich frage mich allerdings, wie lange das noch so bleiben wird.

Die Verbesserung scheint hauptsächlich aus drei Bereichen zu kommen: 1) das Defizit im Reiseverkehr ist verschwunden, da niemand mehr ins Ausland reisen kann (dies scheint eher eine Folge des Virus als des Brexit zu sein) und 2) die Überschüsse bei „Telekommunikation, Computer und Information“ und „sonstigen Unternehmensdienstleistungen“ sind gestiegen. Auf der anderen Seite ist der Beitrag der „Finanzdienstleistungen“, die in der Vergangenheit den größten Beitrag zum Dienstleistungsüberschuss leisteten, geschrumpft und wird nun von den „sonstigen Unternehmensdienstleistungen“ überholt – was auch immer das sein mag.

Der Handel ist die Achillesferse des Pfunds. Das Land hat ein chronisches Handelsdefizit und muss daher Investitionen anziehen, um das Pfund stabil zu halten.

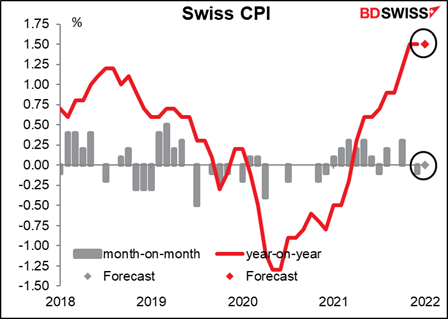

Ich habe den Schweizer Wirtschaftsindikatoren nie viel Aufmerksamkeit geschenkt, da die Schweizerische Nationalbank (SNB) seit 2015 die Geldpolitik auf Eis gelegt hat und es daher nicht viel Sinn ergab. Aber jetzt, wo die Märkte beginnen, eine Änderung der SNB-Politik einzupreisen, werde ich das tun müssen. Es wird erwartet, dass die Schweizer Verbraucherpreise gegenüber dem Vormonat unverändert bleiben, und auch die jährliche Inflationsrate wird voraussichtlich unverändert bleiben. Sie liegt immer noch unter dem 2%-Ziel der SNB, also noch kein Grund zur Sorge. Dies könnte die SNB darin bestätigen, dass es richtig ist, nicht zu intervenieren und den CHF aufwerten zu lassen, um den Import von Inflation zu vermeiden, und könnte daher leicht positiv für den CHF sein.