Wieder einmal gibt die Fed das Tempo vor, aber es ist schwierig, diesem zu folgen. Mindestens zwei weitere Zentralbanken (die Europäische Zentralbank und die Bank of Canada) durchlaufen derzeit ähnliche Überprüfungen ihrer Arbeitsweise, aber kann oder will eine andere dem Weg der Fed zu einem „durchschnittlichen Inflationsziel“ folgen? Auf der Sitzung des Federal Open Market Committee (FOMC) in dieser Woche wurde der fatale Fehler der neuen Strategie der Fed aufgezeigt: Sie beschreibt, wie die Fed handeln wird, wenn die Inflation zu steigen beginnt, sagt aber nichts über eine anhaltende Inflation unter dem Inflationsziel aus. Das ist das Problem, mit dem fast jeder heutzutage konfrontiert ist, und das ist das Problem, für das niemand eine Lösung gefunden hat.

Ungeachtet dessen, was Fed-Vorsitzender Powell sagte, scheinen die Ausschussmitglieder auch noch nicht davon überzeugt zu sein, dass sie die Antwort gefunden haben. Auf der Pressekonferenz wies ein aufmerksamer Reporter Powell darauf hin, dass die Zusammenfassung der Wirtschaftsprognosen (Summary of Economic Projections, SEP) die mittlere Inflationsprognose des Ausschusses (sowohl die Leit- als auch die Kerninflation) für 2023 mit 2,0% angibt, die Fed jedoch zugesagt hat, die Zinsen unverändert beizubehalten, bis die Inflation über 2,0% liegt. „Sind Sie also zuversichtlich?“, fragte der Reporter. „Liegt das nur daran, weil der Ausschuss nicht zuversichtlich ist, dass er nicht nur sein 2%-Ziel nicht erreichen kann, sondern dass er jetzt auch sein Ziel, über 2% zu liegen, nicht erreichen kann?“ „Ganz und gar nicht“, antwortete Powell. „Ich glaube nicht, dass es einen Konflikt zwischen den beiden gibt, weil die Art und Weise, wie [die Prognosen]aufgestellt sind, nicht die letzten Jahre zeigen. Mit anderen Worten, er erwartet, dass die Inflation irgendwann nach 2023 die 2%-Marke überschreiten wird.

Aber der Reporter kaufte ihm das nicht ab. Er fragte weiter nach: „Warum sollte nicht wenigstens in einem dieser Jahre die Inflation über 2% liegen?“ Daraufhin erklärte Powell: „Weil wir glauben, wenn wir alles betrachten, was wir über die Inflationsdynamik in den Vereinigten Staaten und der ganzen Welt in den letzten Jahrzehnten wissen, dass das einige Zeit dauern wird… Es wird eine Flaute in der Wirtschaft geben. Die Wirtschaft wird unter der maximalen Beschäftigung, unter der vollen Nachfrage liegen… Es ist ein langsamer Prozess, aber es gibt einen Prozess…“

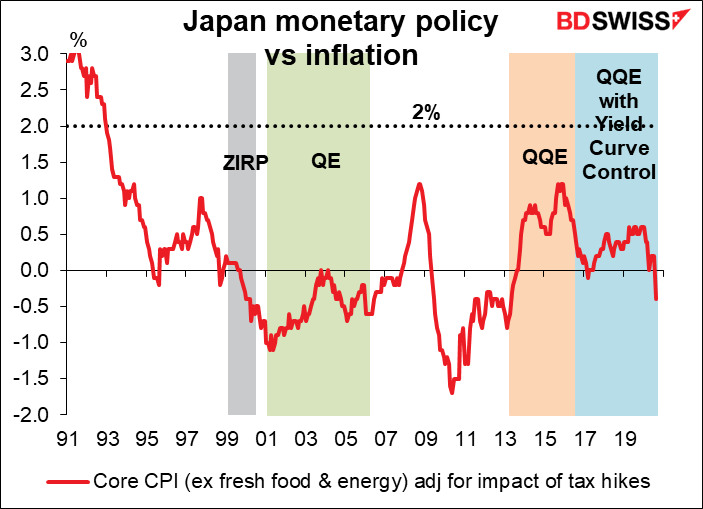

Wie lange könnte es dauern, bis die Inflation wieder auf über 2% steigt? Nun, schauen wir uns Japan an. Sie haben ein Buch über unkonventionelle Geldpolitik geschrieben. Und doch, wenn man die Auswirkungen von Steuererhöhungen ausklammert, war es im Dezember 1992 das letzte Mal, als die Inflation auf über 2% stieg.

Tatsächlich scheint Japan es aufgegeben zu haben, die Inflation jemals wieder auf 2% zu bringen. Im vierteljährlichen Prognosebericht vom April senkten sie ihre Inflationsprognose für das GJ21 von 1,2% – 1,6% auf 0,0% – 0,7% und prognostizierten für das GJ22 eine Inflation, die immer noch weit unter dem Zielwert liegt (0,4% – 1,0%). Im Juli senkten sie diese Prognose noch etwas weiter (GJ22 +0,5%-+0,8%). Und selbst diese Prognosen sehen optimistisch aus, da Japan, gemessen an der „Kerninflation“, im August wieder in die Deflation zurückfiel. Wenn sich der neu gewählte Premierminister Suga durchsetzt, wird sich die Inflation wahrscheinlich noch weiter verlangsamen, da die Mobiltelefongebühren gesenkt werden (die von ihm angestrebte Senkung der Gebühren um 40% würde die Inflationsrate gegenüber dem Vorjahr um fast 1 Prozentpunkt senken).

Aber was macht Japan? Gar nichts. Es sieht so aus, als hätte Japan den Versuch aufgegeben, die Inflation zu erhöhen. Dennoch hat es seine Politik auch nicht geändert. Es betreibt weiterhin eine ultralockere Geldpolitik unter der Annahme einer anhaltenden, unter dem Zielwert liegenden, Inflation. Sie finden einfach andere Gründe, um die gleiche Politik zu verfolgen. „Während Preisstabilität natürlich unsere oberste Priorität ist, ist es nur natürlich, dass wir auch eine gesunde Wirtschaft einschließlich der Beschäftigungslage anstreben“, sagte Gouverneur Kuroda nach dem Treffen der BoJ in dieser Woche.

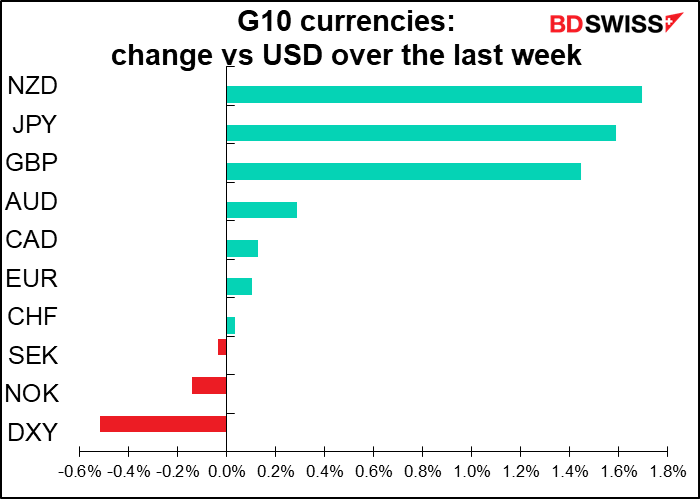

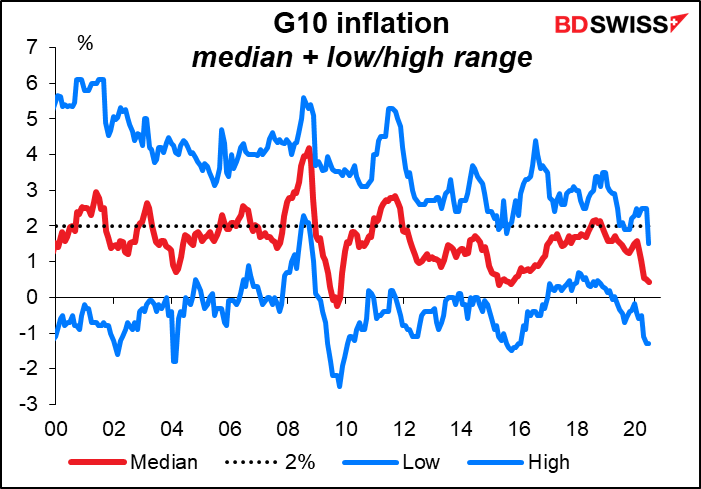

Dieses Problem ist nicht nur in Japan anzutreffen. Seit der globalen Finanzkrise vor etwa 10 Jahren hat die Headline-Inflation in der gesamten G10 kaum 2% erreicht. Heutzutage hat selbst das Land mit der höchsten Inflation in den G10 (Norwegen) eine Inflationsrate von weniger als 2% (1,7%).

Was diese Analyse nahe legt, ist, dass viele der Menschen, die gerade erst in die Finanzbranche eingetreten sind, realistisch damit rechnen können, in den Ruhestand zu gehen, ohne jemals erlebt zu haben, dass die Fed Funds Rate über 1% steigt. Ich denke, das dürfte für den Dollar negativer und für Gold positiver sein, als es war.

Ich frage mich, ob nach und nach alle Zentralbanken ein Gleichgewicht erreichen werden, wie in Japan, wo sie die Instrumente der Geldpolitik, ob Standard oder Nicht-Standard, ausgeschöpft haben und die Inflation dennoch weit unter ihren Zielwerten bleibt. Was können sie in diesem Fall tun, um ihre Volkswirtschaften zu unterstützen? Interventionen in den Forexmarkt scheinen das Einzige zu sein, was noch übrig bleibt.

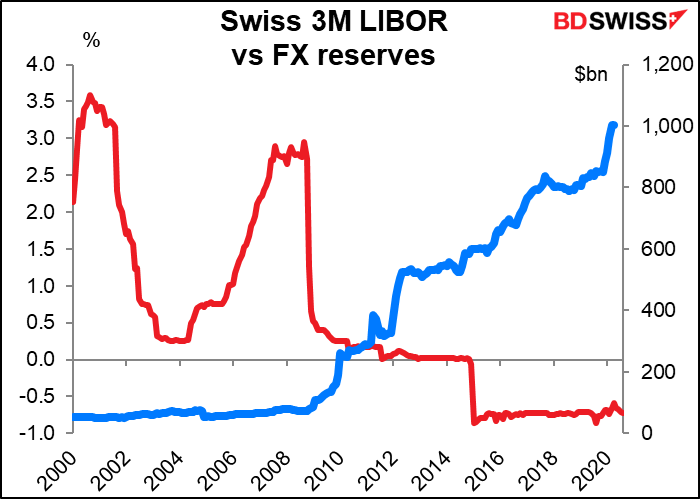

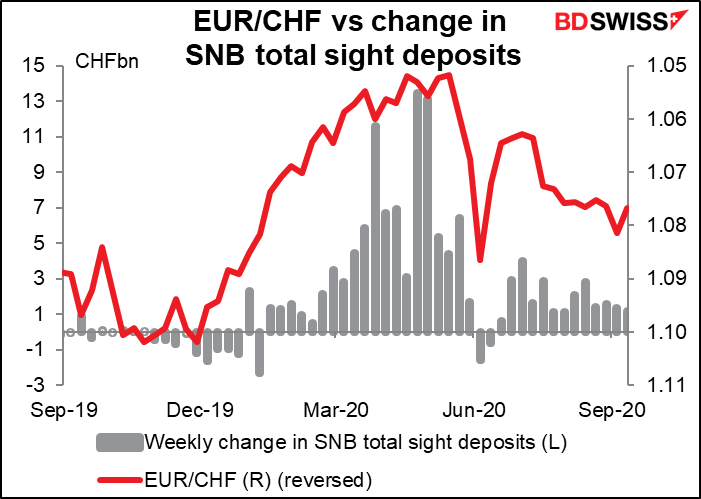

Das ist zumindest die Lösung, die die Schweizerische Nationalbank (SNB) gefunden hat. Wir werden am Donnerstag von ihnen hören, aber ich erwarte dort keine Änderung der Politik. Die Schweizerische Nationalbank hat ihre Politik seit Januar 2015 nicht geändert, als sie den Zinssatz für Sichteinlagen von -0,25% auf -0,75% senkte, den niedrigsten Zinssatz in der Geschichte. Seitdem gab es nur noch Interventionen in den Forexmarkt. (Ihre Interventionen begannen im Juni 2009; im Februar 2010 hatten sich ihre Reserven im Vergleich zum Vorjahr verdoppelt, und im Mai waren sie 3x höher als im Vorjahr).

Wird die neuseeländische Zentralbank den gleichen Weg einschlagen? Bei ihrem letzten Treffen am 12. August behielten sie den offiziellen Kassakurs (Official Cash Rate, OCR) gemäß ihrer Zusage vom März, den Zinssatz „mindestens 12 Monate lang“ bei 0,25% zu halten, bei und weiteten ihr Programm für den Erwerb von Großanlagen (Large Scale Asset Purchase, LSAP) um bis zu 100 Milliarden NZD aus. „Angesichts eines möglichen Bedarfs an weiteren monetären Stimulierungsmaßnahmen kam der Ausschuss auch überein, dass ein Paket zusätzlicher monetärer Instrumente in aktiver Vorbereitung bleiben muss. Dieses Paket, so sagten sie, würde eine negative OCR, die Finanzierung von Einzelhandelsbanken in der Nähe der OCR und den Killer beinhalten: „Auch der Kauf von ausländischen Vermögenswerten bleibt eine Option“. (Das war nicht neu; im Protokoll der Juni-Sitzung wurde diese Möglichkeit erwähnt).

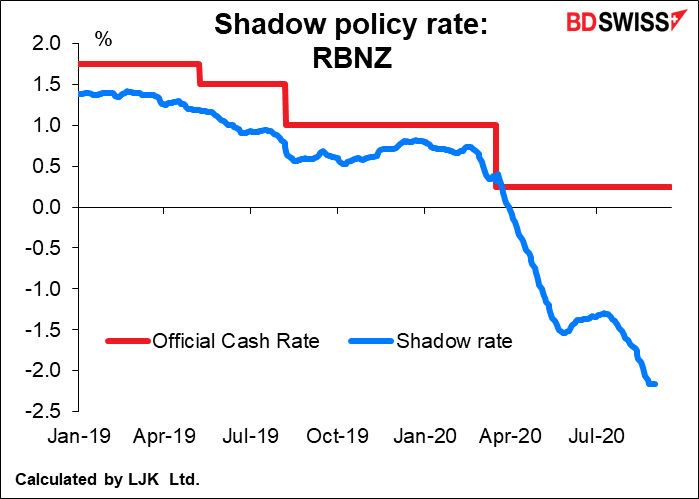

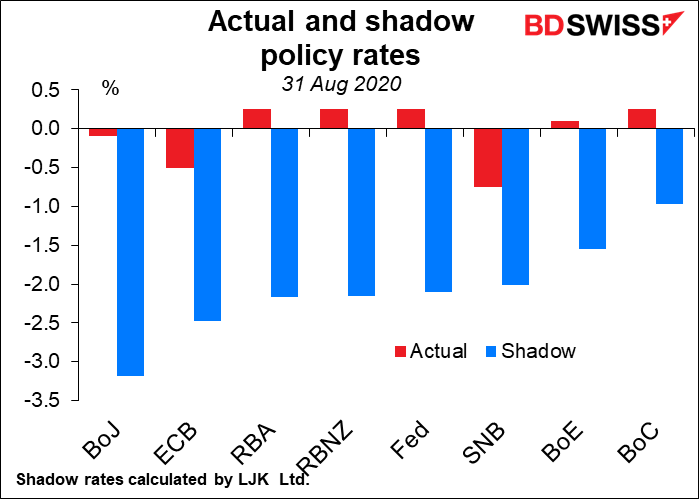

Warum sollte die RBNZ über solche Maßnahmen nachdenken? Ihre Politik ist bereits recht entgegenkommend – die effektive Wirkung ihrer quantitativen Lockerung entspricht nach den „Schattenraten“-Berechnungen eines ihrer Forscher einer Barrate von -2,16%.

Dies ist international durchaus respektabel – nicht ganz der Punkt, an dem BoJ und EZB stehen, aber auf Augenhöhe mit der Reserve Bank of Australia, der Fed und der SNB.

Es gab einen interessanten Punkt auf der Juni-Tagung der RBNZ, der uns einen Hinweis geben könnte. In der Erklärung zur Geldpolitik hieß es, dass „der Umfang der im Basisszenario erforderlichen geldpolitischen Impulse im Vergleich zur Erklärung vom Mai weitgehend unverändert ist“. Dennoch haben sie das LSAP-Programm ohnehin erweitert. Warum, wenn es keinen Bedarf für mehr Stimulierung gibt? Sie erklärten, dass dies getan wurde, „um die Zinssätze im Privatkundengeschäft weiter zu senken, um seinen Auftrag zu erfüllen“. Mit anderen Worten, es hat den Anschein, dass das LSAP-Programm die Verbraucher nicht so schnell oder so direkt erreicht, wie sie gehofft hatten.

Das Problem, das in den frühen 2000er Jahren in Japan viel diskutiert wurde, lässt sich mit dem berühmten Satz „eine Schnur zusammendrücken“ zusammenfassen. Genauso wie man effektiv an einer Schnur ziehen, aber nicht darauf drücken kann, funktioniert die Geldpolitik in der einen Richtung sehr gut – wenn die Zentralbank eine überhitzte Wirtschaft abkühlen will – aber nicht so gut in der anderen – wenn man eine stagnierende Wirtschaft wiederbeleben will. Im heutigen Kontext werden Unternehmen, die keine Kunden haben oder die von der Regierung geschlossen wurden, gar nicht erst Geld leihen wollen. Eine Senkung der Zinssätze oder die Subventionierung von Krediten kann also nur einen Teil dazu beitragen.

Wie kann die Zentralbank dann dazu beitragen, die Erholung in ihrem Land zu fördern? Die SNB und die RBNZ sind auf eine Idee gekommen, und ich fürchte, die Europäische Zentralbank (EZB) hat sie auch im Auge: Interventionen im Forexmarkt. Ein schwächerer Wechselkurs würde die Exporte ankurbeln, was die Beschäftigung und die Gesamtnachfrage stützt. Das ist eine direktere Art, eine Wirtschaft zu unterstützen, als den Preis für etwas zu drücken, das sowieso niemand will (d.h. den Preis für die Kreditaufnahme).

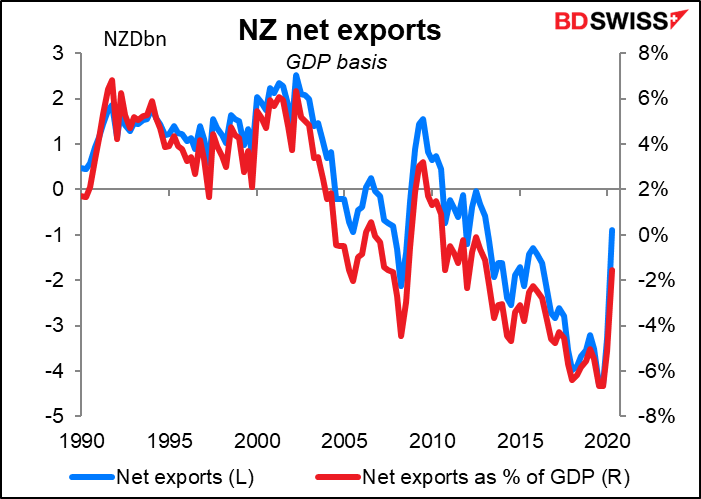

Die Nettoimporte des Landes sind während der Pandemie stark zurückgegangen, aber sie werden wahrscheinlich den Kurs umkehren, sobald Neuseeland früher als die meisten anderen Länder den Lockdown beendet, und daher werden sich auch die Verbrauchsmuster wahrscheinlich früher wieder normalisieren.

Ich erwarte nicht, dass die RBNZ bei diesem Treffen eine Interventionsstrategie ankündigt. Ich erwarte nicht, dass die RBNZ bei diesem Treffen überhaupt etwas Bemerkenswertes ankündigt. Im März verpflichteten sie sich, die OCR „für mindestens 12 Monate“ auf ihrem derzeitigen Stand zu halten, so dass dies keine schwierige Forderung ist.

Darüber hinaus äußerte Finanzminister Grant Robertson am Freitag Zweifel, ob die RBNZ überhaupt zu negativen Zinssätzen übergehen müsste. In einem Interview mit Bloomberg Television sagte er, die Wirtschaft in NZ erhole sich von der Rezession und sehe robust aus. Er bemerkte, dass die Dinge auf den Finanzmärkten gut laufen und die Banken Kredite vergeben, und sagte, dass die RBNZ „all das berücksichtigen wird, wenn sie nach dem März nächsten Jahres über ihre Entscheidungen nachdenkt“. Andeutungen, Andeutungen.

Ich denke, wenn sie im März nächsten Jahres beschließen, dass weitere Anreize erforderlich sind, würde ihr erster Schritt darin bestehen, die Zinsen in den negativen Bereich zu senken. Wenn das nicht funktionieren sollte, könnten sie sich eine Scheibe vom Spielbuch der SNB abschneiden und negative Zinssätze mit Interventionen kombinieren.

Auch die EZB scheint sich über den Wechselkurs zu freuen. Letzte Woche sagte EZB-Präsident Lagarde in der Einführungserklärung zur EZB-Pressekonferenz, dass „der EZB-Rat die eingehenden Informationen, einschließlich der Wechselkursentwicklungen, sorgfältig im Hinblick auf ihre Auswirkungen auf die mittelfristigen Inflationsaussichten prüfen wird“. Die Erwähnung des Wechselkurses in der genau beobachteten Einführung ist höchst ungewöhnlich.

In dieser Woche erwähnte dann EZB-Direktoriumsmitglied Fabio Panetta erneut den Wechselkurs, als er sagte: „Angesichts der aktuellen Inflationsaussichten müssen wir wachsam bleiben und eingehende Informationen, einschließlich der Wechselkursentwicklungen, sorgfältig prüfen. „Wachsamkeit“ ist ein Codewort unter den Mitgliedern des EZB-Direktoriums. Wann immer es in der einleitenden Erklärung zur EZB-Pressekonferenz erschien, folgte im nächsten Monat eine Änderung der Geldpolitik. Natürlich war dies nicht die Eröffnung der Erklärung, aber das Wort läutete dennoch einige Glocken auf dem Markt.

Ich glaube nicht, dass die EZB so leichtsinnig wäre, direkt in den Forexnmarkt einzugreifen, um ihre Währung zu schwächen. Die SNB und die RBNZ können damit durchkommen, weil sie winzige Länder sind und nur begrenzte Anleihemärkte haben, auf denen sie Offenmarktgeschäfte durchführen können (obwohl die Schweiz mit 912 Milliarden Dollar eine der höchsten Forexreserven pro Kopf der Bevölkerung der Welt haben muss). Aber eine Lockerung der Geldpolitik zur Ankurbelung der Inflation ist eine allgemein akzeptierte Praxis der Zentralbanken. Das Übergreifen auf den Forexmarkt gilt als unvermeidliche Externalität der inländischen Geldpolitik, die international anerkannt und akzeptiert ist (ich erinnere mich an ein G7- oder G20-Treffen im Anschluss an die globale Finanzkrise, als das Thema zur Sprache kam und grünes Licht erhielt).

Wenn die EZB damit beginnen würde, wäre Japan das nächste Land? Ich habe an anderer Stelle erörtert, wie sich das Finanzministerium aufregt, wenn USD/JPY auf 105¥ steigt. Aktuell liegt es darunter, so dass wir bald zu hören bekommen werden, wie die Beamten „den Markt genau beobachten“, was das japanische Äquivalent zu „wachsam“ ist. Eine schwächere Inflation, die etwa durch niedrigere Mobiltelefongebühren verursacht wird, wird die BoJ nicht dazu bringen, ihre Politik weiter zu lockern, denn keine quantitative Lockerung wird irgendetwas dazu beitragen, die Telefongebühren wieder in die Höhe zu treiben, aber eine schwächere Inflation, die durch eine Aufwertung des Yen verursacht wird, könnte die BoJ dazu bringen, sich zu bewegen.

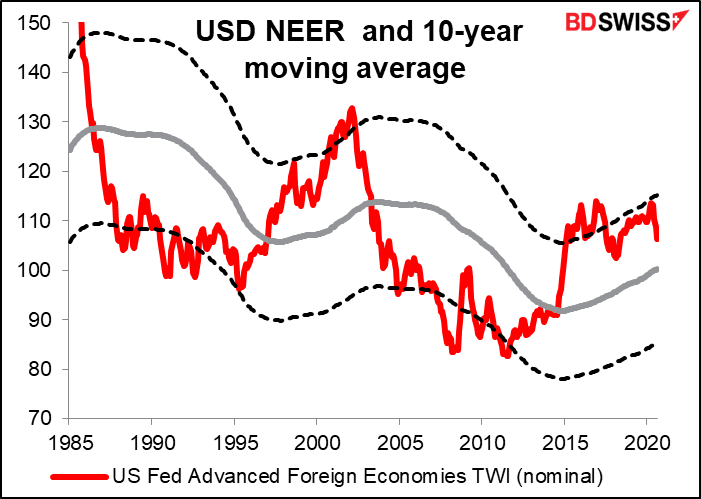

Leider ist der Dollar für viele Länder so stark aufgewertet worden, dass er historisch gesehen unwirtschaftlich wird und anfängt, an Wert zu verlieren. Möglicherweise steht uns ein langfristiger Rückgang der US-Währung bevor. In diesem Fall werden viele Länder vor der gleichen Entscheidung stehen. Sie können sich nicht alle durch Abwertung aus dieser Situation befreien. Es kann sein, dass uns eine Periode von Währungskriegen und Abwertungsduellen bevorsteht.

Die Indikatoren der nächsten Woche: vorläufige PMIs, langlebige US-Güter

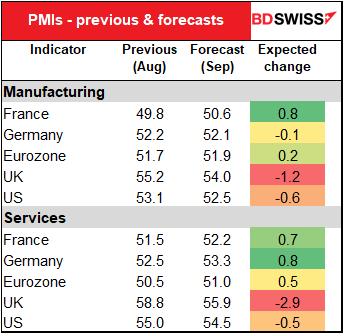

Abgesehen von diesen beiden Zentralbanksitzungen werden am Mittwoch die vorläufigen Einkaufsmanagerindizes (PMIs) der wichtigsten Industrieländer im Mittelpunkt der nächsten Woche stehen.

Wenn man sich die Prognosen ansieht, fallen drei Dinge auf: 1) es wird erwartet, dass die PMIs des verarbeitenden Gewerbes zurückgehen (außer in Frankreich); 2) es wird erwartet, dass die PMIs des britischen und US-amerikanischen Dienstleistungssektors ebenfalls zurückgehen; und 3) es wird erwartet, dass die PMIs des Dienstleistungssektors der Eurozone nur leicht steigen.

Wir können den erwarteten Rückgang der PMIs im britischen und US-amerikanischen Dienstleistungssektor als Wirkung der Tatsache abtun, dass sie zunächst relativ hoch sind. Der PMI im britischen Dienstleistungssektor zum Beispiel war der höchste seit April 2015. Ein Rückgang würde beide noch immer bequem in einem expansiven Gebiet belassen.

Der erwartete Rückgang der PMIs des verarbeitenden Gewerbes und der prognostizierte laue Anstieg der PMIs des Dienstleistungssektors der Eurozone, der ohnehin kaum nördlich der 50 „Boom or Bust“-Linie liegt, sind besorgniserregender. Sie deuten auf ein auffallendes Stocken der globalen Erholung hin. Die besondere Schwäche der PMIs der Eurozone könnte den Euro nächste Woche belasten.

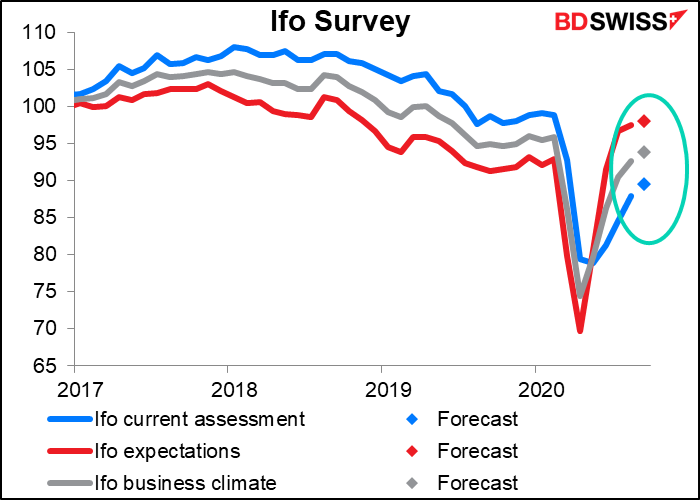

Andererseits wird erwartet, dass die Ifo-Umfrage vom Donnerstag eine kontinuierliche Verbesserung auf breiter Front zeigen wird. Das könnte einen Teil des Pessimismus in der Eurozone ausgleichen, falls er sich durchsetzen sollte.

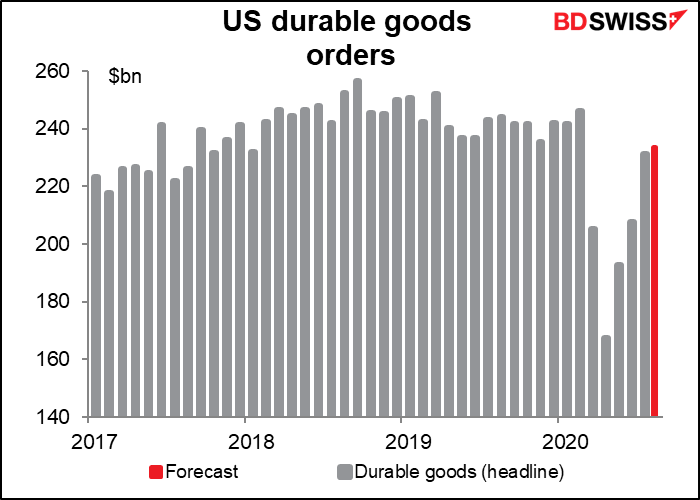

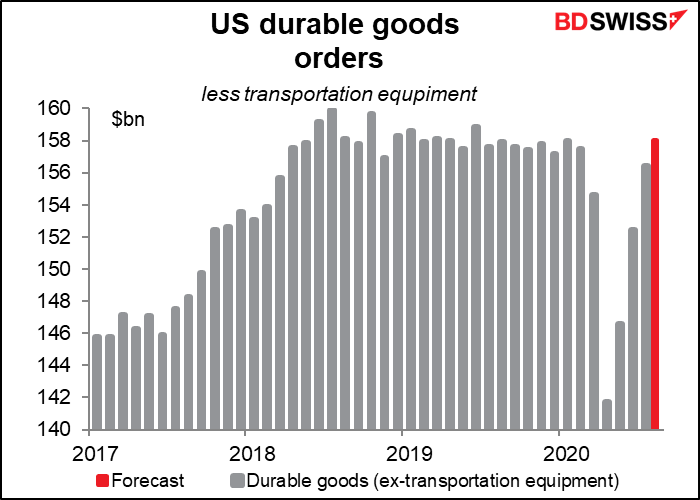

In den USA werden die Aufträge für langlebige Güter am Freitag voraussichtlich um 1,0% im Vergleich zum Vormonat steigen. Damit lägen sie immer noch 4,3% unter dem Niveau vor der Pandemie.

Ohne Berücksichtigung der Transportaufträge wird ebenfalls ein Anstieg um 1,0% erwartet – aber das würde sie leicht über das Niveau vor der Pandemie bringen. Das könnte den USD ankurbeln.

Am Dienstag und Donnerstag wird Gouverneur Bailey der Bank of England mehrere wichtige Reden halten. Nachdem die Bank die Märkte am Donnerstag überrascht hatte, sagte sie, dass sie „ein strukturiertes Engagement zu den operationellen Überlegungen“ für die Einführung negativer Zinssätze beginnen werde. Während der Overnight-Index-Swap-Markt (OIS) bereits irgendwann im nächsten Jahr negative Zinssätze diskontierte, scheint dies für den Forexmarkt ein großer Schock gewesen zu sein. Wir hoffen, dass Gouverneur Bailey die Absicht der Bank hier klarstellen wird.

Ebenfalls am Donnerstag werden der Vorsitzende der US-Notenbank Powell und US-Finanzminister Mnuchin vor dem Bankenausschuss des Senats erscheinen, um dem Kongress ihren vierteljährlichen Bericht zum CARES-Gesetz vorzulegen. Powell hat sich ziemlich lautstark dafür ausgesprochen, dass die US-Wirtschaft mehr fiskalische Anreize braucht. Es wird interessant sein, zu sehen, wie die beiden Stipendiaten im Vergleich stehen.

Was Brexit betrifft, so sind für nächste Woche keine formellen Gespräche geplant, aber ich bin sicher, dass jemand etwas sagen wird, das alle begeistern wird.