In der vergangenen Woche ging es hauptsächlich um die Europäische Zentralbank, mit einer Nebenvorstellung von Großbritannien und etwas von der Bank of Canada für diejenigen, die mit dem CAD handeln. Für die kommende Woche haben wir jedoch einen vollen Terminkalender: Treffen von drei großen Zentralbanken, US-Einzelhandelsumsätze und die ersten beiden der monatlichen Umfragen der Fed, Beschäftigung in Großbritannien, Inflation und Einzelhandelsumsätze sowie ein neuer Premierminister in Japan… es gibt viel zu beobachten.

Lassen Sie uns zunächst die drei anstehenden Zentralbanksitzungen besprechen: die Sitzung des Offenmarktausschusses (FOMC) am Mittwoch und die der Bank of Japan (BoJ) und der Bank of England (BoE) am Donnerstag.

Im Mittelpunkt des Interesses steht die Fed. Im vergangenen Monat enthüllte Fed-Vorsitzender Powell die neue Erklärung zu den längerfristigen Zielen und der geldpolitischen Strategie, die das Ergebnis einer zweijährigen Überprüfung des geldpolitischen Ansatzes der Fed ist. Wir wissen jetzt, wie ihr neuer Rahmen aussieht. Die Frage ist also: Wie setzen sie diesen neuen theoretischen Rahmen in die Praxis um? Was wird sich ändern?

Fed-Präsidentin von Cleveland Loretta Mester (V) sagte letzte Woche: „Es ist wichtig, dass die Erklärung, die aus dem Treffen hervorgeht, mit dem neuen Strategiedokument übereinstimmt“. Aber wie? Sogar sie gab zu, dass die Märkte die Haltung der Fed voll und ganz verstehen, so dass es nicht mehr viel mehr zu klären oder zu erklären gibt.

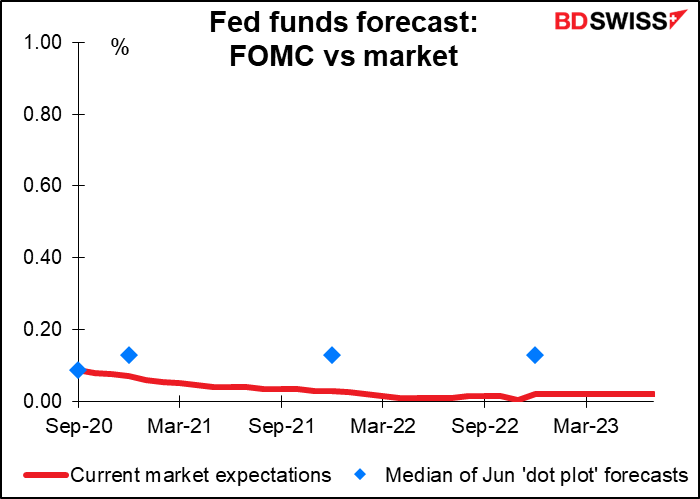

Die Hauptpunkte sind 1) die Prognosen der Fed für die Zukunft, 2) die Begründung für ihre Anleihekäufe, 3) das Fälligkeitsprofil ihrer Anleihekäufe und 4) die Prognosen über den wahrscheinlichen Umfang der Käufe in der Zukunft. Beispielsweise hat die Fed seit März erklärt, dass sie die Zinsen nahe Null halten werde, bis der Ausschuss „zuversichtlich ist, dass die Wirtschaft die jüngsten Ereignisse überstanden hat und auf dem richtigen Weg ist, ihre Ziele zu erreichen“. Das ist ziemlich vage – was bedeutet „überstanden“, was bedeutet „auf Kurs“?

Aber Fed-Chef Powell hat oft gesagt, dass „der weitere Weg für die Wirtschaft außerordentlich unsicher ist und zu einem großen Teil davon abhängen wird, ob es uns gelingt, das Virus unter Kontrolle zu halten“. Mit all ihren Hunderten von Doktortiteln hat die Fed nichtsdestotrotz eine lausige Bilanz bei der Prognose der Wirtschaft vorzuweisen. Wie kann man von ihnen erwarten, dass sie die Pandemie vorhersagen?

Irgendwann werden sie wahrscheinlich ihre Zukunftsprognosen verfeinern und genauer angeben müssen, unter welchen Bedingungen die Beibehaltung niedriger Zinsen und die Anhebung dieser Zinsen gerechtfertigt wäre; ob sie Anleihen kaufen, um das Funktionieren des Marktes zu verbessern oder die Wirtschaft zu unterstützen; ob sie mit dem Kauf von Anleihen mit längerer Laufzeit beginnen werden, um das lange Ende zu halten („Operation Twist“); und ob sie jemals ein Äquivalent des „Punktplots“ haben werden, der die Erwartungen für den Kauf ihrer Vermögenswerte darlegt. Irgendwann, ja. Aber Hinweise von Beamten deuten in letzter Zeit darauf hin, dass es in diesen Punkten noch keinen Konsens gibt und es nicht dringend notwendig ist, einen Konsens zu erzielen. Solange das Virus eine unumschränkte Herrschaft über alles hat, wird die Geldpolitik vage bleiben müssen.

Die Leute werden nach einigen Änderungen in der Erklärung und einigen Änderungen in der Zusammenfassung der Wirtschaftsprognosen (Summary of Economic Projections – SEP) suchen, aber das wird wohl nicht viel sein, wenn überhaupt etwas.

Apropos SEP, es wird die ersten Prognosen für 2023 enthalten. Wenn das „Punktdiagramm“ zeigt, dass sie erwarten, dass die Kurse auch dann bei Null bleiben, wäre dies eine Art Vorwärtsprognose. Aber das würde nur bestätigen, was der Markt bereits erwartet. Der neue Rahmen würde daran nichts ändern.

Solange es „möglichst beständig ist“, wird der neue Rahmen wirklich keinen großen Unterschied machen. „Wenn wir zu dem Zeitpunkt kommen, an dem jedem klar ist, dass wir aus einer Notlage in eine stabilere Situation übergehen, dann denke ich, dass die Art der vorausschauenden Führung und Klarheit … wichtiger werden“, sagte Fed-Präsident von Atlanta Bostic (NV). „Ich glaube nicht, dass wir jetzt schon so weit sind.“ Mester stimmte dem zu. „Es sind die Zeiten, in denen sich die Erwartungen – die Erwartungen der Öffentlichkeit und die Erwartungen des Marktes – ändern und den Erwartungen der politischen Entscheidungsträger nicht mehr entsprechen könnten. Und genau hier wird der Rahmen meiner Meinung nach wirklich hilfreich sein, in dem Sinne, dass er uns eine Möglichkeit gibt, der Öffentlichkeit wirklich zu erklären: „Nein, denken Sie daran, hier ist das, was wir gesagt haben.

Bank of England: „wann“, nicht „ob“, aber nicht jetzt

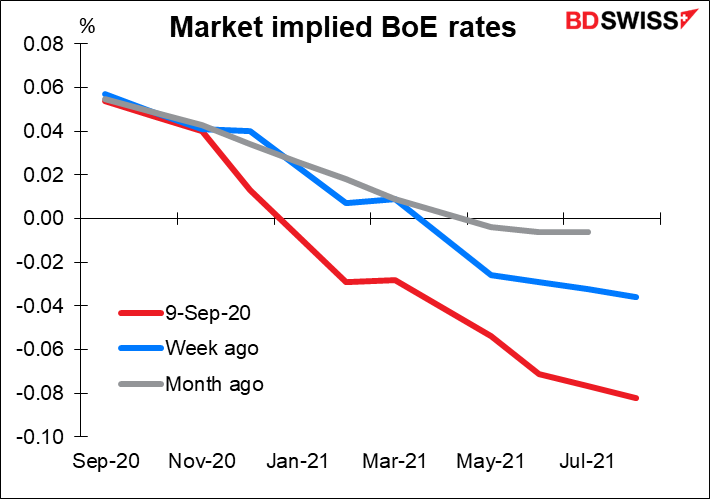

Bei der Bank of England (BoE) ist es eher eine Frage des „Wann“ und nicht des „Ob“ oder „Was“. Die Markterwartungen sind auf eine weitere Lockerung ausgerichtet. Der Markt preist bis zum kommenden Juni einen Leitzins von -0,10% ein, gegenüber einem Zielsatz von +0,10% heute. Die meisten der jüngsten Kommentare von BoE-Beamten dienten dazu, den Märkten zu versichern, dass „uns keineswegs die Feuerkraft ausgeht“, wie BoE Gov. Bailey auf dem virtuellen Symposium in Jackson Hole sagte.

Das bedeutet jedoch nichts Spezifisches für dieses Treffen. Ohne Aktualisierung der Prognosen, ohne geplante Pressekonferenz, mit Brexit-Gesprächen, die wie der Papageien-Sketch aus Monty Python aussehen (die britische Position ist, dass das Rückzugsabkommen „nur ruht“) und mit dem nächsten Treffen der Bank von England, das für den 15. November geplant ist, lange nach dem EU-Ratstreffen am 15. und 16. Oktober, das die effektive Frist für eine Einigung ist, kann ich mir nicht vorstellen, dass die Bank zu diesem Zeitpunkt irgendwelche Entscheidungen treffen würde. Außerdem könnten sie angesichts des im Juli um 6,6% gestiegenen BIP und der steigenden Industrieproduktion etwas optimistischer in Bezug auf die Wirtschaft werden (obwohl der erwartete Inflationsabsturz für August, der einige Stunden vor dem Treffen bekannt gegeben werden soll, für einige Besorgnis sorgen könnte – siehe unten).

Ich erwarte eine weitere einstimmige Entscheidung, die Politik unverändert beizubehalten, und eine Aktualisierung darüber, wie sich die Wirtschaft im Vergleich zu den optimistischen Projektionen des geldpolitischen Berichts vom August entwickelt. Ansonsten nicht viel. Die Aufregung wird wahrscheinlich im November einsetzen, wenn das Endspiel von Brexit bekannt ist und der nächste MPR revidierte Prognosen bringt. Eine Reihe von Prognostikern erwartet dann oder im Dezember eine gewisse Bewegung.

Unterdessen wird der Verkauf die Papagei-Brexit-Gespräche nächste Woche mit weiteren Treffen in Brüssel fortgesetzt. Die EU hat Premierminister Johnson bis Ende des Monats Zeit gegeben, um die Gesetzgebung zur Änderung von Teilen des Rücktrittsabkommens fallen zu lassen, und droht mit rechtlichen Schritten, falls er dies nicht tut. Ich halte es für möglich, dass die Konservativen in dieser Sache einen Rückzieher machen, obwohl sie versprochen haben, das Vereinigte Königreich geschlossen zu halten. Das Gesetz wurde nicht nur von Johnsons eigener Konservativer Partei heftig kritisiert, sondern der Sprecher des US-Hauses, Pelosi, sagte, es bestehe „absolut keine Chance“, dass ein Handelsabkommen zwischen den USA und Großbritannien den Kongress passiert, wenn die britische Regierung beschließt, das Austrittsabkommen außer Kraft zu setzen. Und das aus gutem Grund: Welchen Wert hätte es, ein Abkommen mit einer Regierung zu unterzeichnen, die eine Erfolgsgeschichte der einseitigen Aufhebung von Abkommen vorzuweisen hat?

Ich möchte darauf hinweisen, dass dieses Thema niemanden überraschen dürfte. Die nordirische Grenze war immer das unlösbare Problem mit Brexit. Ich dachte, Premierminister Johnson hätte es gelöst, indem er das britische Volk belog (er versprach, die Integrität des britischen Marktes aufrechtzuerhalten, und gab dann den EU-Forderungen nach), aber anscheinend löste er es, indem er die EU belog (er schien den EU-Forderungen nachzugeben, aber mit gedrückten Fingern). Es gab nie eine Lösung, die beide Seiten zufriedenstellen würde. Das hätten sie wissen müssen, bevor sie überhaupt auf die Idee kamen, die EU zu verlassen.

Bank of Japan: Wo wir von toten Papageien sprechen…

Das Treffen der BoJ wird wahrscheinlich eine Ho-hum-Affäre sein. Sie werden keinen Ausblicksbericht veröffentlichen, also keine Aktualisierung der Prognosen. Das Treffen wird nur wenige Tage nach der neuen LDP-Präsidentschaftswahl stattfinden, die faktisch die Abstimmung für den neuen Premierminister ist. Der Orientierungsrat wird sehen wollen, welche neuen Pläne oder Ideen der neue Premierminister gegebenenfalls hat, bevor er über politische Änderungen entscheidet. Außerdem hat es keine Änderung der Pandemie, keine Änderung der Inflation und keine Änderung der Inflationserwartungen gegeben, die einen Wechsel rechtfertigen würden. BoJ Gouverneur Kuroda wird auf der Pressekonferenz wahrscheinlich betonen, dass sich die Politik nicht ändern wird, nur weil der Premierminister wechselt, wie der stellvertretende Gouverneur Wakatabe in seiner Rede vom 2. September deutlich machte: „Ganz unabhängig von der Wahl des nächsten Premierministers ist meine Ansicht darüber, wie die ideale Politik zum jetzigen Zeitpunkt aussehen könnte, dass die bestehende Politik in der Tat die richtige ist“. Ich gehe davon aus, dass die Erklärung im Anschluss an das Treffen nur wenig geändert wird und dass das Treffen wenig Einfluss auf den JPY haben wird.

Die Wahl des Vorsitzenden der regierenden Liberaldemokratischen Partei (LDP) am Montag ist etwa so spannend wie das Treffen der BoJ. Es ist so gut wie sicher, dass die LDP den Chef-Kabinettsekretär Yoshihide Suga als Nachfolger des in den Ruhestand tretenden PMI Abe zum Präsidenten der LDP (und damit zum Premierminister) wählen wird. Als Abes langjährige rechte Hand hat er versprochen, auf dem gleichen Kurs wie Abe zu bleiben.

Seine Kommentare deuten jedoch auf eine noch expansivere Geldpolitik hin – falls das möglich ist. Wie ich in der Tageszeitung vom Montag erwähnte (FT-Artikel rollt GBP; LDP-Führungsschlacht beginnt mit W. Suga an der Spitze = JPY-), hat Suga nicht nur einen aggressiven Standpunkt zur Geldpolitik, sondern sichert sie auch nicht mit den üblichen Vorbehalten ab, dass die Geldpolitik in den Zuständigkeitsbereich der BoJ fällt, usw. usf. Ich denke, seine Wahl ist langfristig negativ für den Yen, wenn auch nicht sofort, da die Geldpolitik natürlich in den Zuständigkeitsbereich der BoJ fällt und die Regierung Kuroda bis April 2023 gleich bleiben wird. Aber es könnte auch kurzfristig negativ für den Yen sein, wenn seltsamerweise der Aktienmarkt seinen Plänen und Versprechen Glauben schenkt. Das könnte in Japan eine „Risiko-Stimmung“ auslösen, die normalerweise zu einem schwächeren Yen führen würde.

Indikatoren: US-Einzelhandelsumsätze, die ersten Fed-Indizes und eine Reihe von Berichten aus Großbritannien

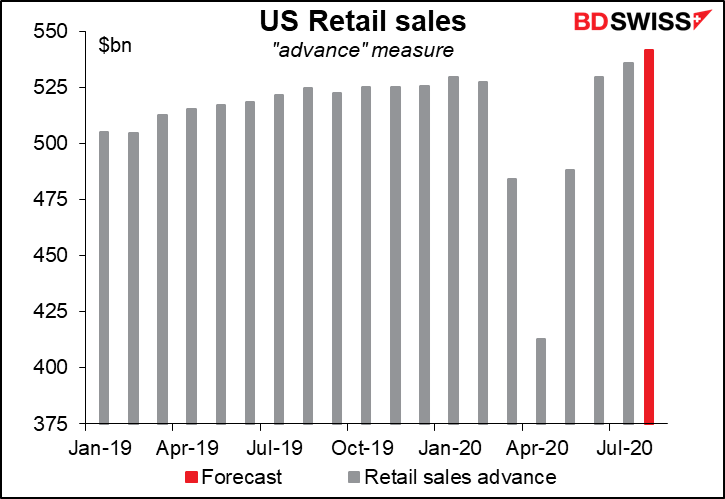

Der Hauptindikator der Woche sind die US-Einzelhandelsumsätze am Mittwoch. Es wird erwartet, dass sie um 1,0% steigen werden, eine Verlangsamung gegenüber +1,2% im Vormonat. Eine Verlangsamung der Erholung des Konsums ist beunruhigend, aber andererseits ist nicht klar, ob sie durch mangelnde Nachfrage oder Einschränkungen des Konsums verursacht wurde, da an vielen Orten ein Wiederaufleben des Virus zu verzeichnen war. Und in jedem Fall würde der Absatz um 2,4% über dem Niveau vor der Pandemie liegen, was ziemlich gesund ist. Wenn man davon ausgeht, dass die Menschen einfach froh sind, einen Anstieg zu sehen, dann denke ich, dass Anzeichen für eine anhaltende Erholung positiv für den Dollar sein könnten.

Es wird erwartet, dass der Empire State Index für das verarbeitende Gewerbe am Dienstag ein wenig steigen wird, während die Philadelphia Fed Konjunkturumfrage am Donnerstag voraussichtlich ein wenig fallen wird, mit dem Netto-Eindruck am Ende des Tages, dass es nicht viel Veränderung gibt – dass die Wirtschaft weiterhin langsam expandiert.

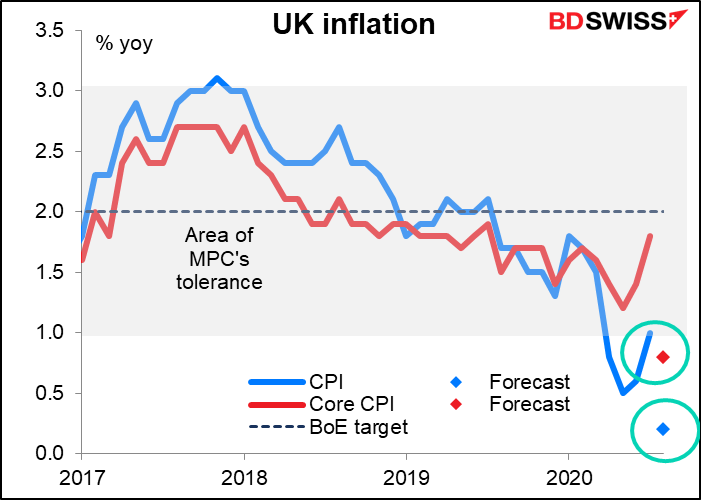

Zusätzlich zum Treffen mit der Bank of England veröffentlicht Großbritannien am Dienstag die Beschäftigungsdaten, am Mittwoch die Verbraucherpreise und am Freitag die Einzelhandelsumsätze. Dabei sind die Inflationsdaten wahrscheinlich die wichtigsten, gefolgt von den Beschäftigungsdaten. Die Menschen beobachten immer noch die Anträge auf Arbeitslosenunterstützung, obwohl Ökonomen diese nicht prognostizieren können. Es wird aber prognostiziert, dass die Arbeitslosigkeit nur geringfügig von 3,9% auf 4,0% steigen wird. Der erwartete Inflationsrückgang im August auf nur 0,2% im Vergleich zum Vorjahr auf Headline-Basis und 0,8% im Vergleich zum Vorjahr auf Kernbasis könnte für die Bank of England problematisch sein.

Unabhängig davon wird China am Dienstag seine Einzelhandelsumsätze, Industrieproduktion und Anlageinvestitionen (FAI) bekannt geben. Das alles ist fast wieder normal. Der Markt erwartet eine Beschleunigung des Wachstums der Industrieproduktion auf 5,2% im Vergleich zum Vorjahr, was nicht so weit von der durchschnittlichen Wachstumsrate von 5,5% im Vergleich zum Vorjahr für die zweite Hälfte des letzten Jahres entfernt ist. Unterdessen wird erwartet, dass die Einzelhandelsumsätze endlich wieder auf das Vorjahresniveau zurückkehren, ebenso wie die FAI (fast). Anzeichen dafür, dass die Dinge in China wieder zur Normalität zurückkehren, könnten sich positiv auf die Risikobereitschaft auswirken und dazu beitragen, AUD und NZD anzukurbeln.