Heute vor 50 Jahren traf sich Nixon in Camp David mit dem Fed-Vorsitzenden Arthur Burns, dem neuen Finanzminister John Connally und dem damaligen Unterstaatssekretär für internationale Währungsangelegenheiten und (dem späteren Fed-Vorsitzenden) Paul Volcker und beschloss, das goldene Fenster zu schließen und damit das Wechselkurssystem von Bretton Woods zu beenden.

Nixon trat am Sonntag, als die Finanzmärkte geschlossen waren, im Fernsehen auf und verkündete: „Ich habe Finanzminister Connally angewiesen, die Umrechenbarkeit des Dollars in Gold oder andere Währungsreserven vorübergehend auszusetzen, außer in den Beträgen und unter den Bedingungen, die im Interesse der Währungsstabilität und im besten Interesse der Vereinigten Staaten festgelegt wurden.“ Diese „vorübergehende“ Maßnahme hat sich als ziemlich langlebig erwiesen!

Der „Nixon-Schock“ veränderte das globale Finanzsystem dauerhaft. Nixon gab den Ländern ihre Währungssouveränität zurück. Mit dem Ende des Bretton-Woods-Systems fester Wechselkurse wurde ein System individueller Währungsmanagementpraktiken, die zuvor nur in Kriegszeiten bekannt waren, in die globale Finanzlandschaft integriert.

Wenn Sie sich für die Geschichte dieser Entscheidung interessieren, was zu ihr führte und wie sie zustande kam, können Sie auf der Webseite der Fed nachlesen, wie es dazu kam.

Wie haben sich die wichtigsten Währungen unter diesem System entwickelt? Einige haben besser abgeschnitten als andere.

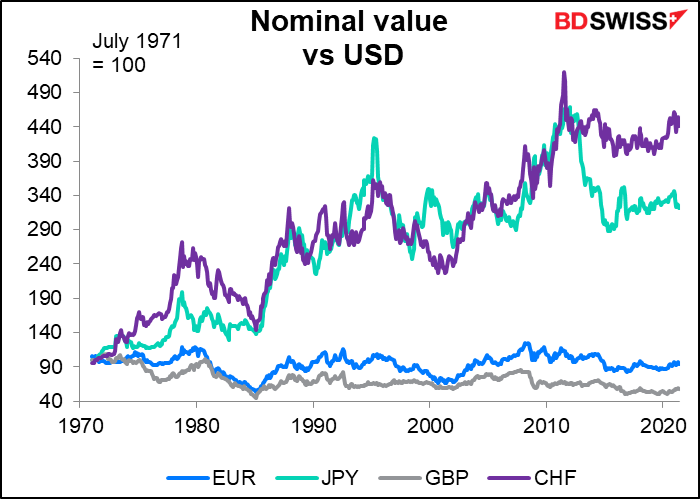

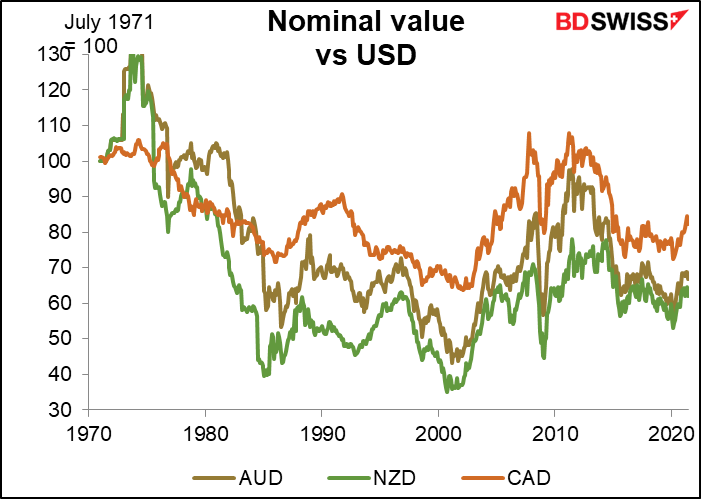

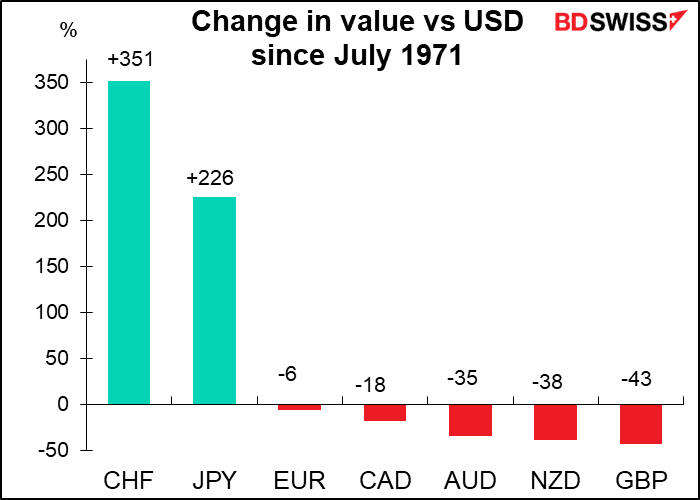

Betrachtet man nur den Nominalwert der Währung gegenüber dem Dollar, so sind der Schweizer Franken und der japanische Yen die klaren Gewinner. Die anderen haben weitgehend an Wert verloren, wobei das Pfund der größte Verlierer ist. (Der Euro wird vor seiner Einführung künstlich berechnet.)

Diese Veränderungen stellen nur die Kursrendite dar. Sie enthalten keine Zinszahlungen und stellen somit nicht die Gesamtrendite dar, die man mit dem Halten dieser Währungen in diesem Zeitraum erzielt hätte. Ich habe weder die Daten, um diese Berechnung durchzuführen, noch sind sie auf Bloomberg verfügbar. (Ich habe diese Berechnung ab August 1980 durchgeführt und bin zu einer völlig anderen Reihenfolge gekommen: Der NZD lag auf Platz 1 und der JPY, der seit 1995 etwa null Zinsen gezahlt hat, auf dem letzten Platz).

In jedem Fall sind die Veränderungen der relativen Preise der verschiedenen Währungen bis zu einem gewissen Grad eine optische Täuschung, da die Inflationsraten der Länder unterschiedlich sind und der Nominalwert einer Währung sich natürlich anpassen sollte, um dies zu berücksichtigen. Ein Beispiel: Nehmen wir an, dass 1 USD = 100 JPY ist und dass ein Gegenstand, der in den USA 1 USD kostet, in Japan 100 JPY kostet. Dann nehmen wir an, dass in den USA eine Inflation von 5 % und in Japan eine Deflation von 2 % herrscht. Am Ende eines Jahres wird der Gegenstand in den USA 1,05 $ und in Japan 98 JPY kosten. Damit der reale Wert des USD/JPY-Wechselkurses gleich bleibt, muss sich der nominale Kurs auf 98/105= 93,33 bewegen, oder 1 USD = 93,33 JPY. Hat der Yen aufgewertet oder ist er gleich geblieben? Der nominale Wert ist gestiegen, aber der reale Wert ist gleich geblieben.

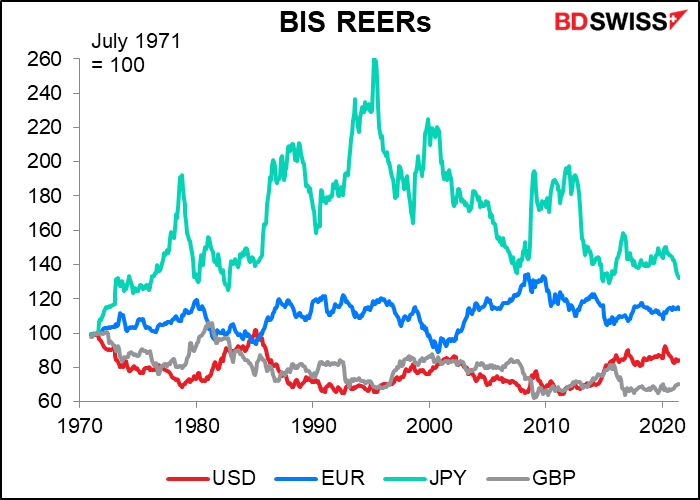

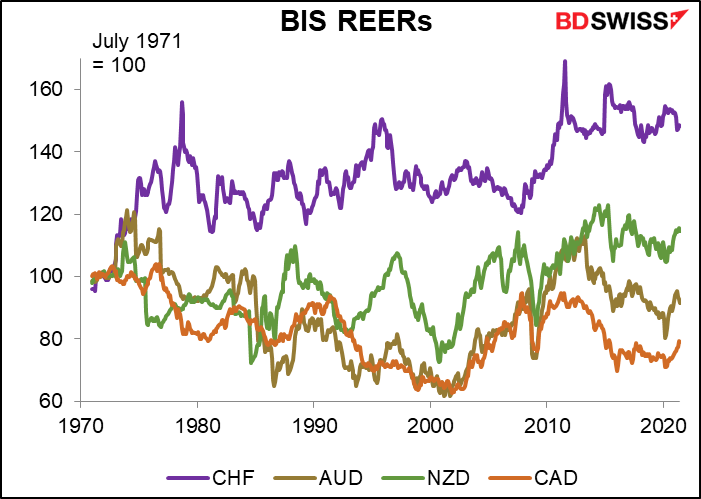

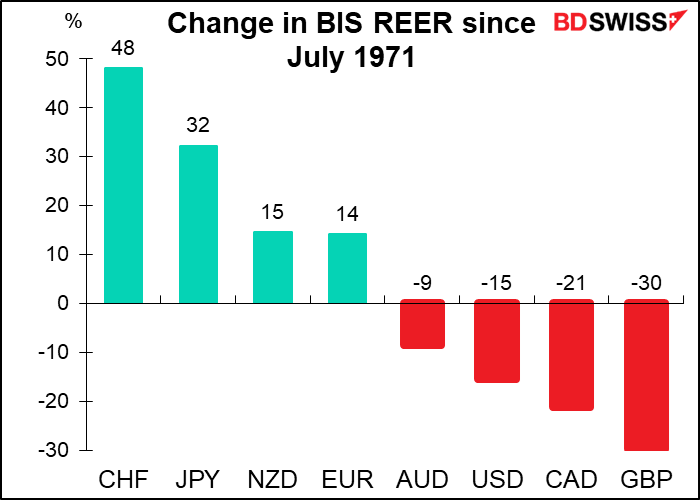

Die Bank für den Internationalen Zahlungsausgleich (BIZ) berechnet einen Index des realen Wertes jeder wichtigen Währung gegenüber den Währungen ihrer wichtigsten Handelspartner (den so genannten realen effektiven Wechselkurs oder REER). Auf dieser Grundlage hat sich der NZD viel besser und der USD schlechter entwickelt, als es die nominalen Veränderungen vermuten lassen würden. Der inflationsarme CHF und der JPY sind immer noch die überwältigenden Gewinner, wenn auch bei weitem nicht so stark, und das arme, angeschlagene Pfund ist der Verlierer, wenn auch in geringerem Maße.

Ich will mein Alter nicht verheimlichen, aber ich war Austauschschüler in Japan, als Nixon das globale Währungssystem auseinander riss. Die Region, in der ich lebte, die Präfektur Fukui, wurde von der plötzlichen Aufwertung des Yen hart getroffen. Ich wohnte in der Nähe von Sabae, der damaligen Welthauptstadt für die Herstellung von Brillengestellen. Auch heute noch werden dort etwa 25 % aller Brillengestelle der Welt hergestellt, heißt es. Kurz nach diesem Ereignis musste ich eine Rede vor dem örtlichen Rotary Club halten. Hin- und hergerissen zwischen der Loyalität zu meinem Präsidenten und dem Wunsch, meine Zuhörer zu beschwichtigen, habe ich natürlich Nixons Niedertracht so gut ich konnte in meinem schlechten Japanisch angeprangert. Da ich kurz vor der Einberufung stand und kein großer Fan von Nixons Vietnam-Politik war, bereitete mir diese kleine Illoyalität nicht viele schlaflose Nächte.

Dieser Veranstaltung verdanke ich meine Karriere als Forexstratege, und ich bin sehr dankbar, dass Nixon sie durchgeführt hat.

Nächste Woche: FOMC-Protokoll, RBNZ, US-Einzelhandelsumsätze

In der nächsten Woche werden eine ganze Reihe von Daten veröffentlicht.

Der „interessante Hauptpunkt“ ist vielleicht gar nicht so interessant, aber jeden Monat – nun ja, acht Monate im Jahr – werden wir von der Veröffentlichung des Protokolls der letzten Sitzung des Offenmarktausschusses (FOMC), des Zinsfestsetzungsgremiums der US-Notenbank, gefesselt. Auf der Sitzung vom 26. Juli wurde definitiv darüber diskutiert, wann mit der Reduzierung der monatlichen Käufe von US-Staatsanleihen und hypothekarisch gesicherten Wertpapieren im Wert von 120 Mrd. USD begonnen werden soll. Alle werden die Protokolle mit einer Aufmerksamkeit durchgehen, die bisher nur den Kreml-Beamten vorbehalten war, die die jährliche Parade zum Tag des Sieges in Moskau verfolgten, um herauszufinden, was einen „substanziellen weiteren Fortschritt“ ausmachen würde, der das absichtlich vage Kriterium für den Beginn des Reduzierungsprozesses ist.

Das Problem ist, dass wir seit der Sitzung von einer Vielzahl von Ausschussmitgliedern zu diesem Thema gehört haben, wie soll also das Protokoll zu unserem Verständnis der Debatte beitragen? Sie haben die Debatte in den letzten zwei Wochen öffentlich weitergeführt. Aber andererseits brauchen die Märkte keine „neuen Nachrichten“, um sich zu bewegen. Sie bewegen sich oft aufgrund „alter Nachrichten“, d. h. aufgrund der Bestätigung eines bereits bestehenden Eindrucks.

In den Protokollen wird nie angegeben, wie viele Personen eine bestimmte Meinung vertreten, aber es gibt bestimmte Zählwörter: „alle“, „alle außer einem“, „fast alle“, „fast alle“, „die meisten“, „viele“, „mehrere“, „eine Anzahl“, „einige“, „wenige“, „ein paar“, „einer“. Da es 18 Mitglieder des FOMC gibt, bedeutet „die meisten“ 9 oder mehr. „Mehrere“ bedeutet normalerweise zwischen fünf und sieben. „Eine Anzahl“ und „einige“ bedeuten in der Regel vier oder fünf – sie verwenden diese Begriffe austauschbar, um ihren Stil zu variieren. „Ein paar“ bedeutet drei oder vier, in der Regel drei, während „ein Paar“ in der Regel zwei bedeutet, aber auch drei bedeuten kann, wenn die Ansicht implizit ist oder nicht stark vertreten wird.

Ich vermute, dass im Protokoll zu lesen sein wird, dass „einige“ oder „manche“ Teilnehmer darauf gedrängt haben, dass die Drosselung eher früher als später erfolgt, während „einige“ oder „viele“ argumentiert haben, dass der Arbeitsmarkt immer noch schwach ist und sie deshalb mehr Zeit haben wollen, um mehr Daten zu sehen. Wenn jedoch beide Gruppen mit demselben Adjektiv beschrieben werden, ergibt sich eine interessante Situation.

Wir müssen auch zwischen „Mitgliedern“, d. h. denjenigen, die eine Stimme haben, und „Teilnehmern“, zu denen auch die nicht stimmberechtigten regionalen Fed-Präsidenten gehören, unterscheiden. Traditionell stimmt der FOMC im Konsens ab, so dass diese Unterscheidung in der Regel nicht so wichtig ist, aber wenn es hart auf hart kommt, ist es in der Tat vorgekommen, dass eine Abstimmung von einer Person bestimmt wurde (10 Mal in den 814 Sitzungen von 1936 bis 2020), so dass es sich lohnt, diese Unterscheidung im Auge zu behalten.

Unabhängig davon wird der Fed-Vorsitzende Powell am Dienstag ein Town-Hall-Meeting mit Pädagogen und Studenten veranstalten. Er wird deren Fragen beantworten. Wird er etwas Neues sagen? Wahrscheinlich nicht. Könnte es die Märkte trotzdem bewegen? Möglicherweise. Sie können die Veranstaltung live mitverfolgen, entweder auf ihrer Webseite oder auf YouTube.

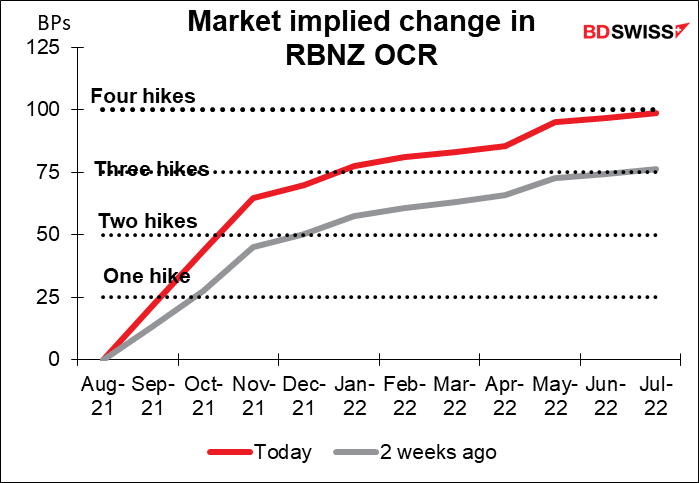

RBNZ: Die erste Zinserhöhung der G10-Staaten

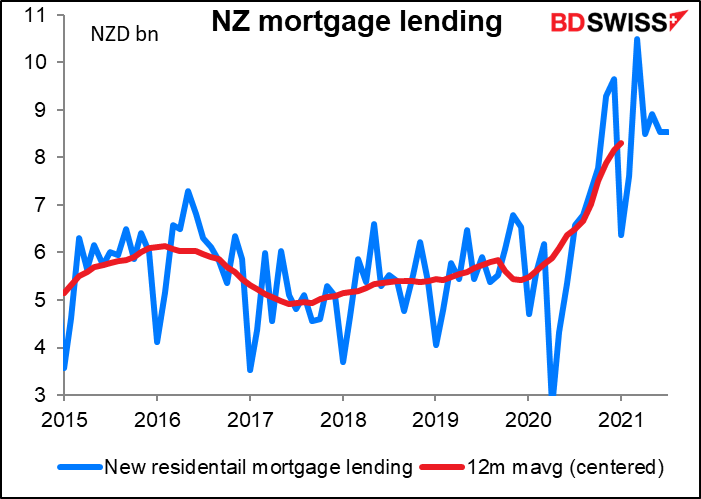

Der Markt geht davon aus, dass die Reserve Bank of New Zealand (RBNZ) ihren Leitzins nächste Woche um 25 Basispunkte auf 0,5 % anheben wird. Dies wäre die erste Zinserhöhung der RBNZ seit sieben Jahren und die erste einer G10-Zentralbank in diesem Zyklus. Tatsächlich sind Zinserhöhungen heutzutage gar nicht so ungewöhnlich – etwa 23 Zentralbanken haben in diesem Jahr bisher die Zinsen erhöht, wobei die gestrige Erhöhung um 25 Basispunkte durch die Bank of Mexico die letzte war. Dennoch wäre dies eine dramatische Wende für die RBNZ. Noch im Mai hieß es, dass es „viel Zeit und Geduld“ brauche, um die Kriterien für eine Straffung der Politik zu erfüllen.

In Neuseeland herrschen andere Bedingungen als in anderen Ländern. Vor allem ist die Viruskrise dank der modernen Sakoku-Politik – der „Politik des kontrollierten und sehr begrenzten Außenkontakts“, die Japan während der Tokugawa-Ära einführte – völlig anders. Durch die Abschottung des Inselreichs ist es gelungen, die Zahl der neuen Virusfälle auf einen einstelligen Prozentsatz pro Tag zu begrenzen – ich kann nicht einmal eine vernünftige Grafik erstellen.

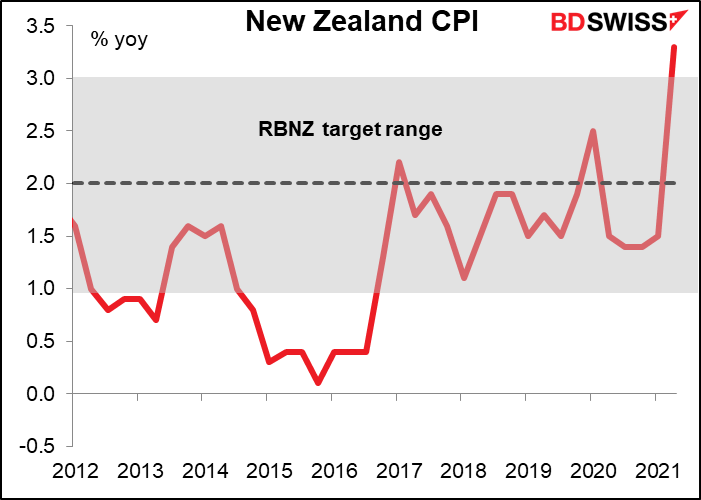

Was die Kriterien für eine Straffung der Geldpolitik betrifft, so ist die Inflation über den Zielbereich der RBNZ gestiegen und erfüllt damit das Kriterium, dass „die Verbraucherpreisinflation in der Nähe des mittleren Zielwerts von 2 Prozent pro Jahr gehalten wird“.

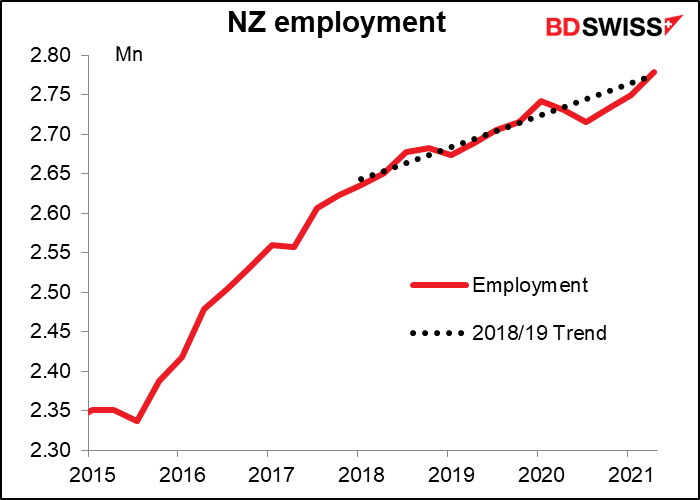

Und die Beschäftigung hat sich bereits wieder auf den Stand vor der Pandemie erholt, womit die andere Bedingung erfüllt ist, dass „die Beschäftigung ihr maximales nachhaltiges Niveau erreicht hat“.

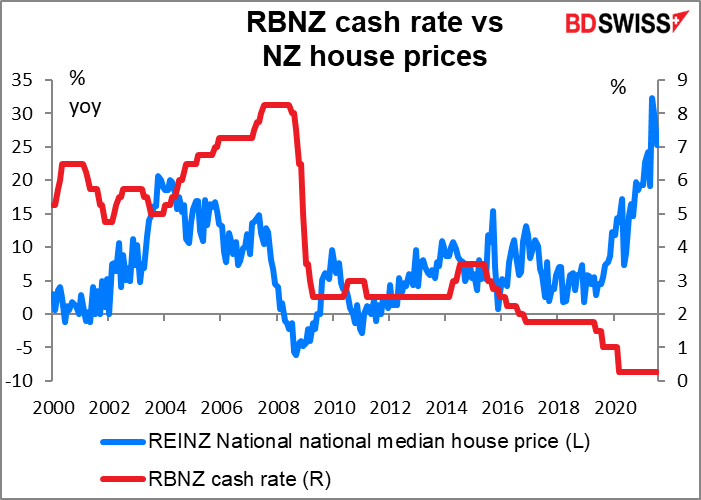

In der Zwischenzeit erleben sie die gleiche Art von Boom der Hauspreise wie andere Länder.

Es gibt Spekulationen, dass sie dieses Mal 50 Basispunkte anheben könnten, aber ich denke, das wäre ziemlich aggressiv und würde den Wechselkurs unnötig in die Höhe treiben, wenn die globale Erholung noch etwas anfällig ist.

Da die Zinserhöhung bereits eingepreist ist, wird die Marktreaktion davon abhängen, wie aggressiv sie in ihren Kommentaren klingen und welche Prognosen sie abgeben. Ich vermute, dass sie nach dieser einen Zinserhöhung eine abwartende Haltung einnehmen wollen. Das könnte sich negativ auf den NZD auswirken.

US-Indikatoren: Einzelhandelsumsätze, Empire- und Philly-Fed-Indizes

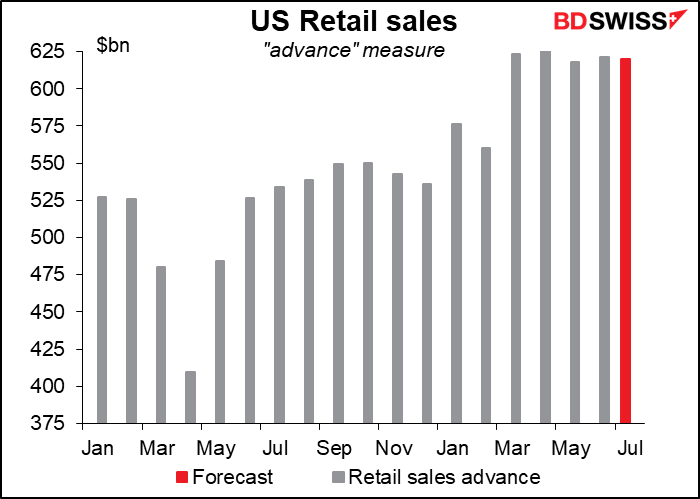

Die US-Einzelhandelsumsätze am Donnerstag werden der wichtigste Indikator der Woche sein. Der Markt rechnet mit einem leichten Rückgang der Umsätze.

Selbst auf dieser Grundlage wäre der Umsatz um etwa 18 % höher als vor der Pandemie. Das scheint nicht nachhaltig zu sein.

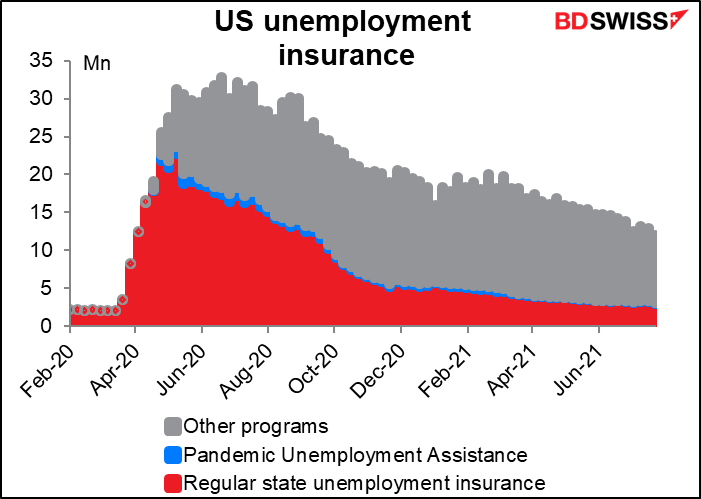

Eine der wichtigsten Fragen, die sich Ökonomen für die Zukunft stellen, lautet: Was wird mit der US-Wirtschaft geschehen, wenn die außerordentliche Arbeitslosenunterstützung der Bundesregierung im September ausläuft? Wir haben bereits eine Ahnung davon bekommen, da viele Bundesstaaten sie vorzeitig beendet haben. Zwar ist die Zahl der Personen, die eine reguläre staatliche Arbeitslosenversicherung beantragen, erheblich zurückgegangen, doch ist die Gesamtzahl der Bezieher aller Programme immer noch erstaunlich hoch: 12,1 Mio., gegenüber einem Durchschnitt von etwa 2,2 Mio. im Januar 2020, bevor die Pandemie ausbrach. Was wird die US-Wirtschaft stützen, wenn diese Menschen ihre Leistungen ausgeschöpft haben? Wird sich der Arbeitsmarkt verbessern, oder werden die Pläne der Biden-Regierung zum Wiederaufbau der Infrastruktur genügend Arbeitsplätze schaffen, um die verlorenen Leistungen auszugleichen?

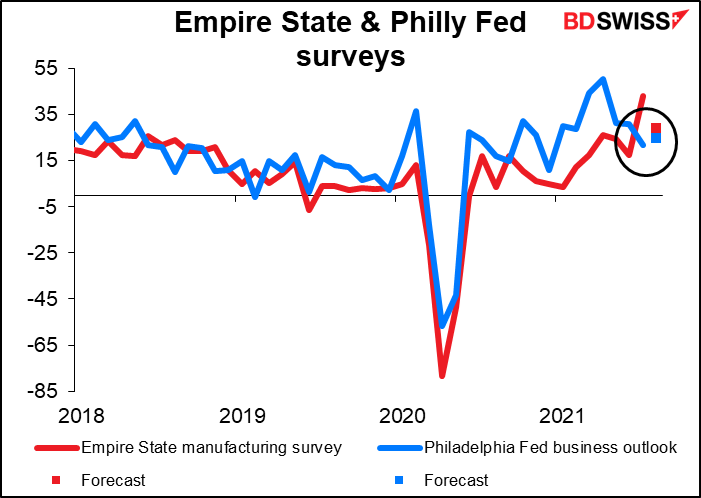

Weitere wichtige US-Indikatoren sind der Empire State Index für das verarbeitende Gewerbe (Di) und der Philadelphia Fed Index für das Geschäftsklima (Do). Aus irgendeinem Grund wird erwartet, dass der Empire State-Index um 14 Punkte sinkt, während der Philly Fed-Index um 3,1 Punkte steigt – ich nehme an, dass sie sich stärker annähern sollten.

Am Mittwoch werden wir Inflationsdaten aus dem Vereinigten Königreich und Kanada und am Freitag aus Japan erhalten.

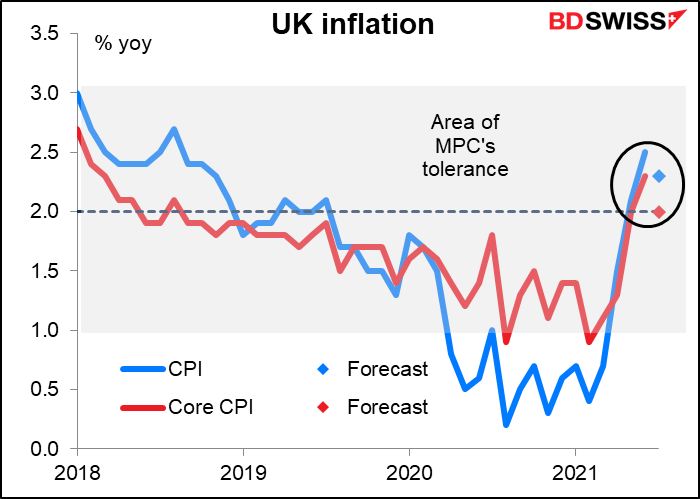

Die britische Inflationsrate wird voraussichtlich sinken, wobei die Kerninflationsrate genau auf die 2-%-Linie zurückgehen wird. Dies könnte die Bank of England überraschen, die nach ihrer Sitzung am 5. August erklärte, dass „die VPI-Inflation in naher Zukunft vorübergehend auf 4 % im vierten Quartal 2021 ansteigen dürfte, was vor allem auf die Entwicklung der Energie- und anderer Warenpreise zurückzuführen ist, bevor sie wieder in die Nähe des 2-%-Ziels zurückfällt.“ Dies könnte eine negative Entwicklung für das GBP sein.

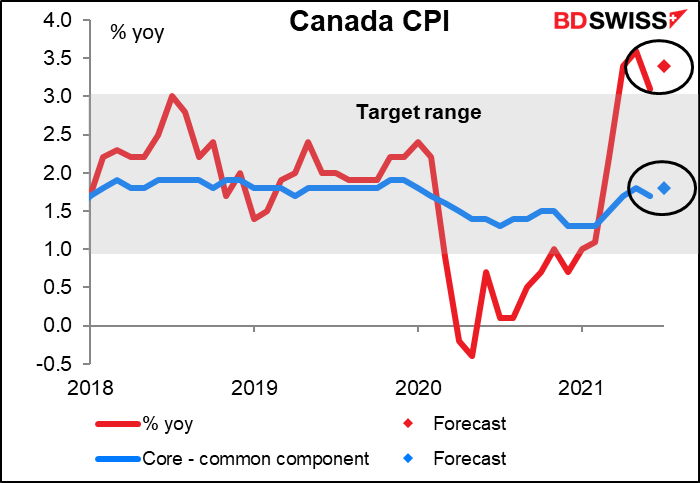

Es wird erwartet, dass sich der kanadische Verbraucherpreisindex etwas beschleunigen wird, aber der Kernwert, auf den sich die Entscheidung stützt, wird voraussichtlich unter der Mitte des Zielbereichs von 1 % bis 3 % bleiben. Der Anstieg der Gesamtzahl könnte sich dennoch positiv für den CAD auswirken.

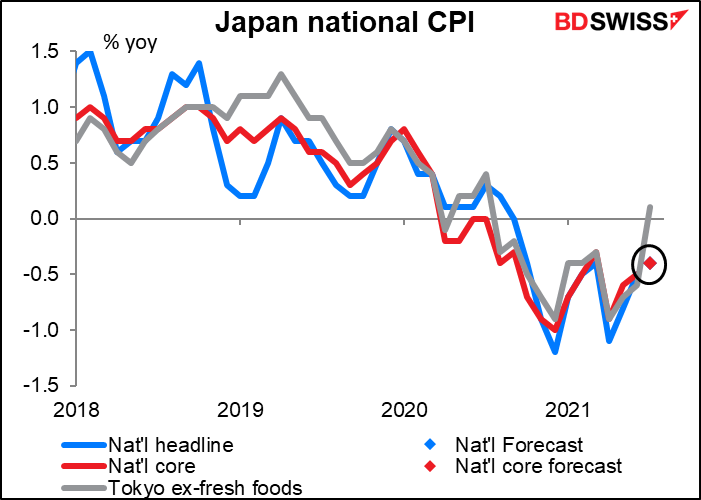

Es wird erwartet, dass Japan in der Deflation verharrt, aber das kümmert niemanden, denn die Bank von Japan wird sowieso nichts dagegen unternehmen. In Wahrheit handelt es sich um eine so genannte „gute“ Deflation, denn ihre Hauptursache ist nicht die mangelnde Nachfrage, sondern dass die Regierung die Mobilfunkbetreiber zwingt, ihre Tarife zu senken, was mir etwas Geld sparen wird, da ich dort eine gesprächige Tochter an der Universität habe.

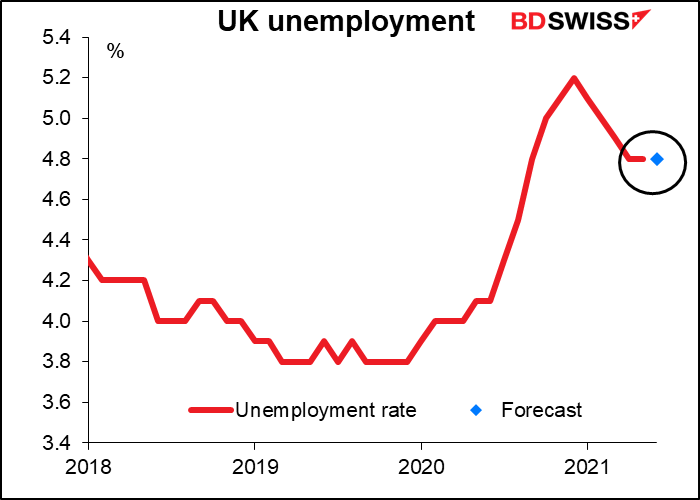

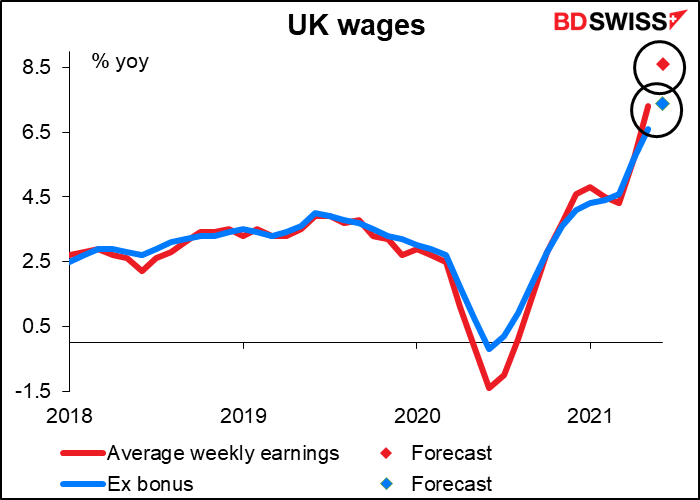

Auch Großbritannien wird am Dienstag seine Beschäftigungsdaten bekannt geben. Es sieht nicht so aus, als würde dies die Widersprüche aufklären, auf die die BoE im Protokoll ihrer letzten Sitzung hingewiesen hat. „Der Anstieg der Arbeitslosigkeit, der Nichterwerbstätigkeit und der Zahl der seit Ausbruch der Pandemie gestrichenen Stellen deutet auf eine erhebliche Flaute auf dem Arbeitsmarkt hin“, hieß es. Andere Indikatoren wiesen jedoch darauf hin, dass der Arbeitsmarkt angespannter gewesen sei. Sie begannen dann mit einer Liste von Anzeichen dafür, warum der Arbeitsmarkt als angespannt angesehen werden könnte. Sie stellten auch fest, dass die zugrunde liegende Wachstumsrate der Löhne wieder auf dem Niveau vor der Pandemie lag.

Den Marktprognosen zufolge stagnierte die Arbeitslosenquote jedoch bei 4,8 %, während das Lohnwachstum anstieg. Stagniert der Arbeitsmarkt also oder verbessert er sich? Wir haben immer noch kein klares Signal.

Die Bank of England hat kein ausdrückliches „duales Mandat“, aber sie ist verpflichtet, „die Wirtschaftspolitik“ der Regierung zu unterstützen, „einschließlich ihrer Ziele für Wachstum und Beschäftigung“. Eine Erholung der Beschäftigung und des Lohnwachstums, die mit einer über dem Zielwert liegenden Inflation einhergeht, wäre ein besseres Argument für eine Straffung der Politik.

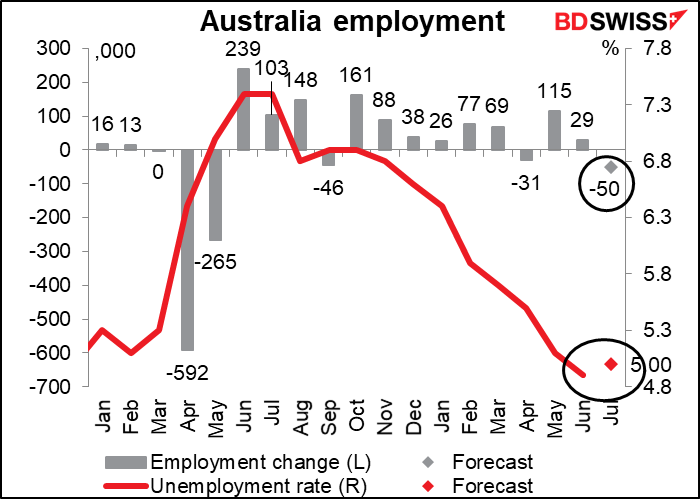

Auch Australien wird am Donnerstag seine Beschäftigungsdaten veröffentlichen. Es wird erwartet, dass die Zahl der Erwerbstätigen um 50.000 sinkt, während die Arbeitslosenquote voraussichtlich um einen Tick auf 5,0 % steigen wird. Dies ist nicht überraschend, wenn man bedenkt, dass das Land einen tiefen Lockdown erlebt hat. Ich würde sagen, das Risiko besteht darin, dass die Beschäftigung noch stärker zurückgeht und die Zahl sich als negativ für den AUD erweist. Auf ihrer letzten Sitzung verwirrte die Reserve Bank of Australia (RBA) die Experten (sprich: mich) und ließ die Politik unverändert, anstatt sie in irgendeiner Weise zu lockern, um der sich verschlechternden Viruslage Rechnung zu tragen. Ein Anstieg der Arbeitslosenquote könnte sie davon überzeugen, etwas anderes zu tun, oder zumindest den Markt dazu bringen, darüber zu spekulieren, ob sie etwas anderes tun könnte. AUD-