เอาล่ะเด็กๆ เกมจบแล้ว มาดูกันว่าใครชนะและใครแพ้! รวมถึงสิ่งที่เราเรียนรู้ได้จากมหาศึกเทรด FX ที่ไม่มีวันจบสิ้นในรอบนี้

G10: ตัวหลัก

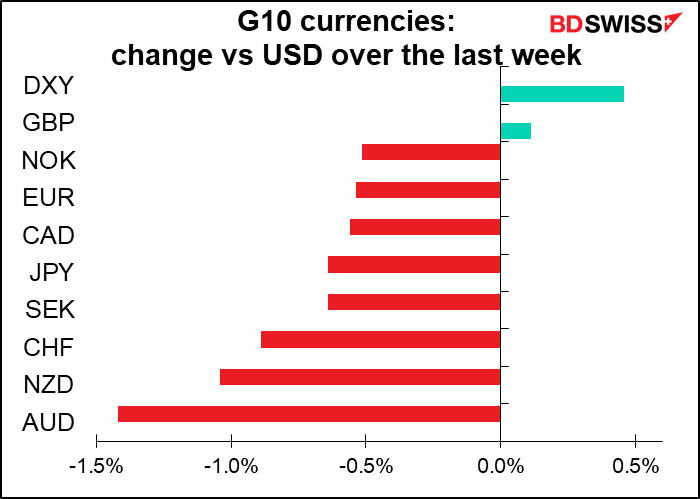

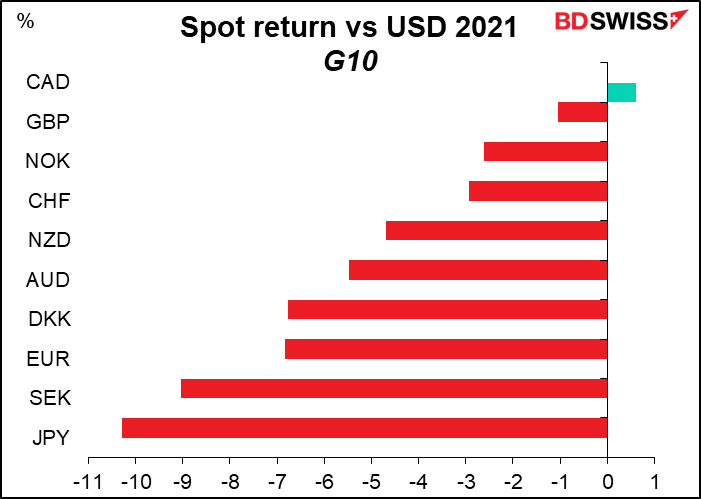

ภายใน G10 ซึ่งเป็นสกุลเงินของประเทศอุตสาหกรรมหลัก CAD เป็นผู้ชนะนำโด่ง อันที่จริงคือเป็นผู้ชนะเพียงหนึ่งเดียวเมื่อเทียบกับ USD ซึ่งตามมาติดๆ เป็นอันดับ 2

มีเหตุผลสองประการที่ทำให้ CAD ประสบความสำเร็จ ประการแรกแบบไม่ต้องสงสัยเลยคือราคาน้ำมันดิบของ West Texas Intermediate (WTI) ที่เพิ่มขึ้น 55% ซึ่งเป็นเกณฑ์มาตรฐานน้ำมันดิบของสหรัฐ ประการที่สองคือการเดินหมากในช่วงต้นของธนาคารกลางแคนาดาในการทำให้นโยบายการเงินกลับมาเป็นปกติ ในอีกด้านหนึ่งคือเป็นธนาคารกลางที่เข้มงวดที่สุด ด้วยการเพิ่มงบดุลประมาณ 5 เท่าเพื่อตอบโต้ต่อการระบาดครั้งใหญ่ ขณะเดียวกัน ยังเป็นธนาคารกลางแห่งแรกที่เริ่มกุมบังเหียนในความช่วยเหลือพิเศษ ด้วยการเริ่มลดการซื้อพันธบัตรในเดือนตุลาคม 2020 ก่อนจะค่อยๆ เลิกซื้อและสิ้นสุดในเดือนตุลาคม 2021

อันที่จริง สกุลเงิน NOK น่าจะได้ประโยชน์มากกว่านี้จากปัจจัยเดียวกันเหล่านั้น เพราะอย่างไรเสีย น้ำมันดิบเบรนท์ก็ปรับขึ้น 50% ในระหว่างปี และ Norges ก็เป็นธนาคารกลางแห่งแรกในอุตสาหกรรมที่ปรับขึ้นอัตราดอกเบี้ย (มีการปรับเพิ่มอัตราดอกเบี้ยเงินฝากเป็น 0.50% จาก 0.25% ในวันที่ 16 ธันวาคม)

ไม่น่าแปลกใจเลยที่ JPY เป็นสกุลเงินที่มีผลงานแย่ที่สุด ในขณะที่ประเทศอื่นๆ เริ่มงัดข้อกับอัตราเงินเฟ้อที่สูงกว่าเป้าหมายในระหว่างปีและหารือเกี่ยวกับว่าหากไม่เริ่มปรับนโยบายให้เป็นปกติ แต่อัตราเงินเฟ้อของญี่ปุ่นยังคงต่ำกว่าเป้าหมาย (อัตราเงินเฟ้อพื้นฐานจริงๆ แล้วติดลบ – หรือเงินฝืดนั่นแหละ!) และไม่มีสัญญาณว่าพวกเขาแม้แต่จะ “หารือว่าจะหารือเกี่ยวกับ” การปรับนโยบายให้เป็นปกติ

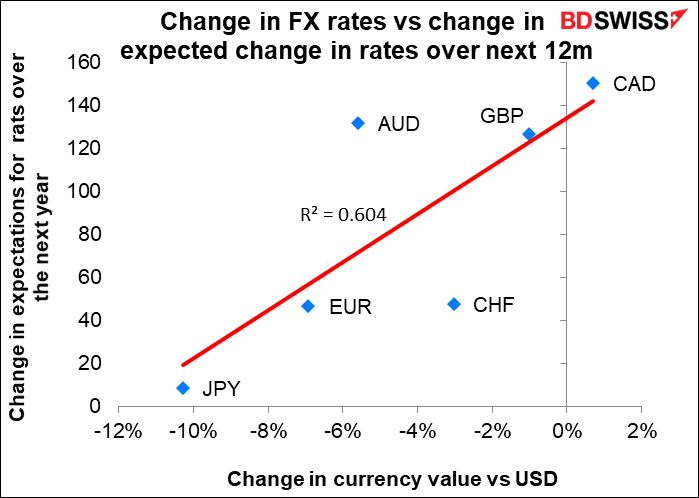

สำหรับรายอื่นๆ แรงขับเคลื่อนระหว่างปีดูเหมือนจะเป็นระดับที่ธนาคารกลางคาดว่าจะปรับขึ้นอัตราดอกเบี้ย กราฟด้านล่างแสดงการเปลี่ยนแปลงที่ตลาดคาดว่าอัตราจะมีการเปลี่ยนแปลงเท่าใดในช่วง 12 เดือนข้างหน้าบนแกน Y (แนวตั้ง) และผลงานของสกุลเงินเทียบกับ USD บนแกน X (แนวนอน) R2 ที่ 0.60 หมายความว่ามีความสัมพันธ์กัน 60% ระหว่างสกุลเงินทั้งสอง

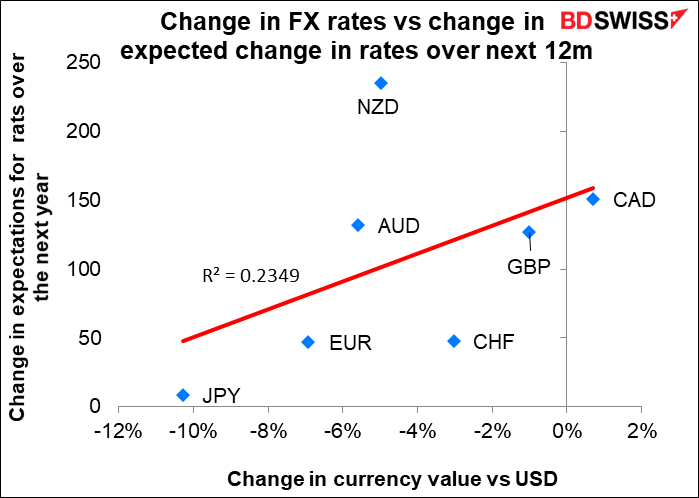

หากสังเกตดีๆ จะเห็นว่ากราฟนี้ไม่รวม NZD นั่นเป็นเพราะ NZD ทำให้ความสัมพันธ์ยุ่งเหยิง หากเรารวม NZD ด้วย R2 จะลดลงเหลือ 0.23 กล่าวอีกนัยหนึ่งคือ NZD เป็นค่าผิดปกติ ผมคิดว่าสาเหตุนี้เกิดขึ้นจากการล็อคดาวน์ในประเทศอย่างหนักเมื่อเดือนสิงหาคม ซึ่งทำให้แผนการรัดเข็มขัดของธนาคารกลางนิวซีแลนด์ต้องหยุดชะงัก

ดังนั้นเพื่อให้เห็นภาพที่ถูกต้องจริงๆ ของสิ่งที่ขับเคลื่อนสกุลเงินในปี 2021 คุณอาจต้องรวมเคสของไวรัสเข้าไปด้วย

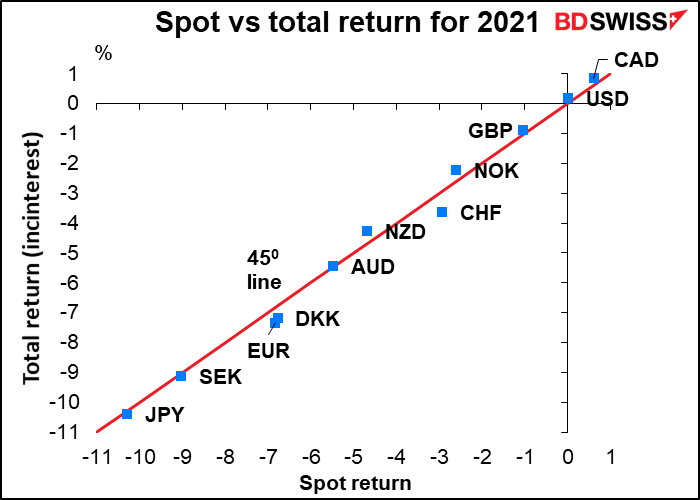

ในสกุลเงิน มีแหล่งที่มาของผลตอบแทนสองแห่ง: การเปลี่ยนแปลงในราคาสปอต กับดอกเบี้ยที่เกิดขึ้นขณะถือสกุลเงิน กราฟนี้แสดงผลตอบแทนจากสปอตบนแกน X (แนวนอน) และผลตอบแทนรวม ซึ่งเป็นผลตอบแทนจากสปอตบวกดอกเบี้ยบนแกน Y (แนวตั้ง) ซึ่งจะสังเกตเห็นได้ว่าเกือบถูกต้องทั้งหมดในเส้น 450 หมายความว่าทั้งสองแทบจะเหมือนกัน ทำให้แทบจะไม่ได้ดอกเบี้ยจากการถือสกุลเงินใดๆ เหล่านี้เลย โดยอยู่ในช่วงตั้งแต่ +0.43% สำหรับ NZD ถึง -0.54% สำหรับ CHF

ย้อนกลับไปที่นโยบายอัตราดอกเบี้ยของธนาคารกลางและไวรัส ผมคิดว่าทั้งสองปัจจัยนี้จะยังคงเป็นปัจจัยหลักที่ขับเคลื่อนค่าเงินในช่วงปี 2022 แนวคิดเรื่อง “ความแตกต่างของนโยบายการเงิน” ถูกพักไว้ก่อนในปี 2020 เนื่องจากธนาคารกลางของประเทศอุตสาหกรรมทุกแห่งปรับลดอัตราดอกเบี้ยเป็น (หรือต่ำกว่า!) ศูนย์ ขณะนี้พวกเขากำลังอยู่ในกระบวนการปรับอัตราดอกเบี้ยให้เป็นปกติ การเปลี่ยนแปลงในจังหวะที่คาดการณ์ไว้ของการปรับให้เป็นปกติน่าจะเป็นปัจจัยอันดับ 1 ที่ส่งผลต่อสกุลเงิน และอีกทางหนึ่งจะขึ้นอยู่กับเรื่องของไวรัสและความเต็มใจของประชาชนในการฉีดวัคซีนและทนต่อข้อจำกัดต่างๆ เพื่อควบคุมไวรัสให้อยู่หมัดเป็นอย่างมาก

ตลาดเกิดใหม่: เคลื่อนไหวมหาศาล

คราวนี้เรามาดูภาพที่กว้างขึ้นของสกุลเงินทั้งหมดในโลก รวมถึงสกุลเงินของตลาดเกิดใหม่หรือ Emerging Market (EM) ด้วย Bloomberg มีข้อมูลของ 142 สกุลเงิน รวมถึงสกุลเงินข้างต้น ดังนั้นจึงยังมีโลกกว้างให้ได้ออกสำรวจเพิ่ม

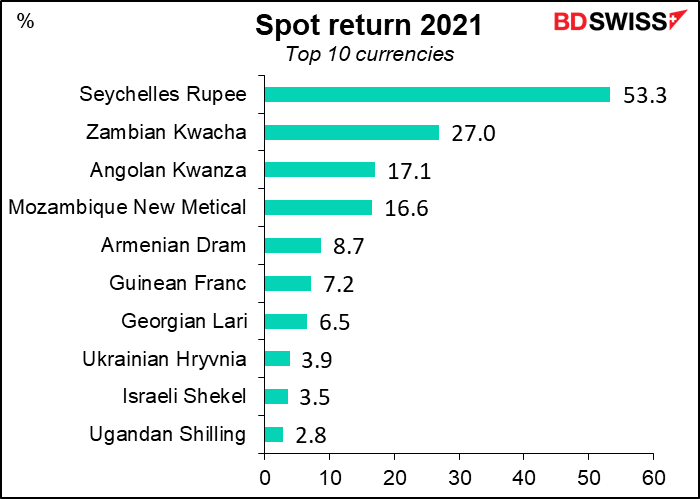

อันดับหนึ่งของรายการคือรูปีเซเชลส์ (SCR) ซึ่งแข็งค่าขึ้นมากกว่า 50% เมื่อเทียบกับ USD ส่วนอันดับ 2 คือควาชาแซมเบีย (ZMW) แต่อย่าไปถามหาสกุลเงินเหล่านี้ที่โบรกเกอร์ FX ทั่วไปที่ท่านใช้บริการอยู๋ เพราะมันไม่ได้เป็นสกุลที่มีการเทรดกันอย่างกว้างขวาง หนึ่งเดียวในรายการที่มีให้บริการสำหรับเทรดเดอร์รายย่อยคือ เชเกลอิสราเอล (ILS)

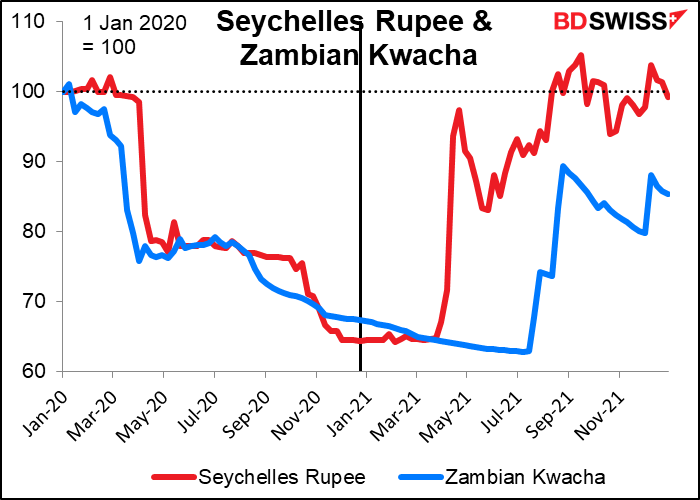

ทำไม SCR กับ ZMW ถึงพุ่งขึ้นได้ขนาดนั้นในปีที่แล้ว? ก่อนอื่น เราควรทราบว่าทั้งคู่ร่วงหนักในปี 2020 อันเนื่องมาจากการระบาดครั้งใหญ่ (ทั้งคู่แตะระดับต่ำสุดโดยปรับลงประมาณ 36%) แล้วรีบาวด์กลับมาในปี 2021

เศรษฐกิจของเซเชลส์ขึ้นอยู่กับการท่องเที่ยว การฟื้นตัวของ SCR เกิดขึ้นพร้อมกับการตัดสินใจที่จะยกเลิกข้อจำกัดสำหรับผู้เดินทางเข้าประเทศ ณ วันที่ 25 มีนาคม อีกทั้งยังได้เตรียมการขอกู้จาก IMF ในเดือนกรกฎาคมอีกด้วย ด้วยการฟื้นตัวของการท่องเที่ยวและการดำเนินการตามมาตรการที่กำหนดไว้ภายใต้โครงการปฏิรูปที่ได้รับการสนับสนุนจาก IMF เศรษฐกิจและสกุลเงินจึงฟื้นกลับมา

สำหรับควาชา ดูเหมือนว่าจะเป็นเพราะการมองโลกในแง่ดีเกี่ยวกับการเลือกตั้งประธานาธิบดีคนใหม่ในเดือนสิงหาคมและหวังว่าเขาจะสามารถบรรลุข้อตกลงช่วยเหลือทางการเงินกับ IMF และเจรจาปรับโครงสร้างหนี้ได้ การปรับตัวขึ้นของทองแดงซึ่งคิดเป็นกว่า 70% ของรายได้จากการส่งออกของแซมเบียก็มีส่วนด้วยเช่นกัน

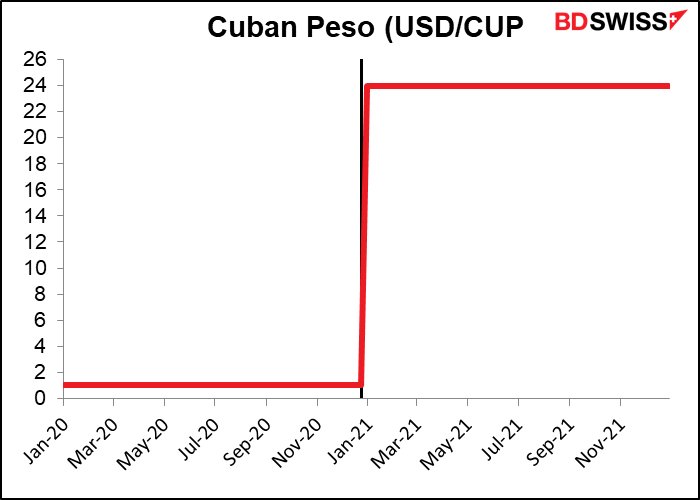

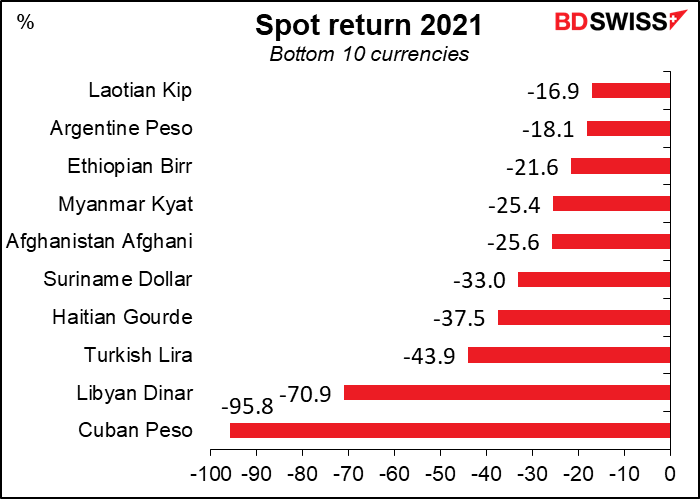

สำหรับผู้แพ้… ผู้ที่ทำผลงานได้แย่ที่สุดแห่งปีอย่างเปโซคิวบา (CUP) กลับค่อนข้างทรงตัว โดยสกุลเงินนี้ล้มพับไปเมื่อวันที่ 1 มกราคมเมื่อรัฐบาลยุติระบบโครงสร้างสกุลเงินสองชั้นและสกุลเงินก็ปรับลดค่าลงจาก 1 CUP = $1 เป็น 24 CUP = $1 หลังจากนั้นก็คงอยู่ที่ 24 ตลอดทั้งปีแม้ว่าอัตราเงินเฟ้อจะอยู่ที่ประมาณ 70%

สำหรับดีนาร์ลิเบีย (LYD) ในมุมหนึ่งประเทศนี้มีน้ำมัน แต่ในอีกมุมหนึ่งประเทศนี้ถูกยุบไปเป็นภูมิภาคที่ปกครองโดยขุนศึกผู้อาฆาตแค้น การเลือกตั้งระดับประเทศที่มีกำหนดในเดือนนี้ถูกเลื่อนออกไป หากใครกำลังคิดจะไปเที่ยวประเทศเหล่านี้ ผมขอแนะนำให้หลีกเลี่ยงไปก่อน

ลีราตุรกี (TRY) ยังคงอยู่ในกลุ่มรั้งท้ายแม้จะฟื้นตัวอย่างน่าประหลาดใจในช่วงกลางเดือนธันวาคม การฟื้นตัวดังกล่าวสร้างความแตกต่างแค่เพียงเล็กน้อยเท่านั้น ในจุดที่แย่ที่สุด (วันที่ 17 ธันวาคม) ค่าเงินปรับลง 55% YTD ดังนั้นผลตอบแทนก็จะมีความแตกต่างเพียงเล็กน้อยและไม่มีผลในการจัดลำดับ คุณจะสังเกตเห็นได้ว่า TRY ทำได้แย่กว่ากูร์ดเฮติ (HTG) ซึ่งเป็นประเทศที่จมดิ่งสู่ความรุนแรงของการประท้วงและการลักพาตัวตั้งแต่ประธานาธิบดีถูกลอบสังหารในเดือนกรกฎาคม แย่กว่าอัฟกานีอัฟกานิสถาน (AFN) ซึ่งเป็นประเทศที่รัฐบาลตกอยู่ภายใต้กลุ่มนักรบยุคกลาง และแย่กว่าเบอร์เอธิโอเปีย (ETB) ซึ่งเป็นประเทศที่ร่วงหล่นสู่สงครามกลางเมืองอย่างเต็มรูปแบบ นั่นเป็นผลงานที่น่าทึ่งอย่างมากสำหรับสกุลเงินของประเทศที่สงบสุขและมีเศรษฐกิจที่ทำงานได้เต็มประสิทธิภาพ

โปรดจับตาดูที่อันดับ 9 เปโซอาร์เจนติน่า (ARS) เพราะอาจเป็นสกุลเงินที่น่าสนใจที่สุดในโลก

สกุลเงินตลาดเกิดใหม่: สปอตเทียบกับผลตอบแทนทั้งหมด

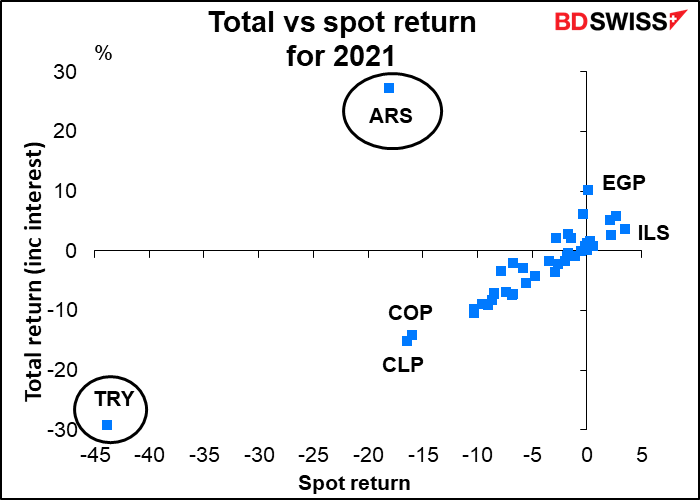

หากเทียบกับสกุลเงินกลุ่ม G10 สกุลเงินกลุ่ม EM จำนวนมากมีอัตราดอกเบี้ยที่เป็นบวก ดังนั้นความแตกต่างระหว่างผลตอบแทนจากสปอต (การเปลี่ยนแปลงในราคาของสกุลเงิน) และผลตอบแทนรวม (ผลตอบแทนจากสปอตบวกดอกเบี้ย) อาจมีนัยสำคัญ

น่าเสียดายที่เราไม่มีข้อมูลสำหรับสกุลเงินทั้ง 143 สกุลที่ Bloomberg กำลังติดตาม เรามีเพียง 44 สกุล (รวมถึงสกุลเงินกลุ่ม G10) ดังนั้นข้อมูลต่อไปนี้จะเกี่ยวข้องกับ 43 สกุลเท่านั้น

หมายเหตุถึงสองค่าที่ผิดปกติ: TRY กับ ARS ในด้านหนึ่ง ข้อมูลนี้แสดงให้เห็นว่า TRY นั้นย่ำแย่แค่ไหน เพราะดอกเบี้ยที่ได้รับจากการถือครองไม่สามารถชดเชยการอ่อนค่าลงของสกุลเงินได้เลย

ในอีกด้านหนึ่ง ARS นั้นน่าทึ่งมาก แม้จะเป็นสกุลเงินที่ทำผลงานได้แย่ที่สุดเป็นอันดับ 9 ของโลก แต่หลังจากพิจารณาเรื่องการจ่ายดอกเบี้ยแล้ว สกุลเงินดังกล่าวกลับเป็นสกุลเงินที่ทำผลงานได้ดีที่สุดเป็นอันดับ 2 ของโลก โดยเขี่ย ZMW ตกไป (หมายเหตุ: เราไม่ทราบอัตราดอกเบี้ยของ ZMW หรืออัตราดอกเบี้ยของสกุลอื่นๆ ในตารางผู้ชนะยกเว้น ILS) ผลตอบแทนดอกเบี้ยจากการถือครอง ARS อยู่ที่ 55.45% ซึ่งมีค่ามากกว่าการปรับลง 18.1% ของอัตราสปอตสำหรับสกุลเงิน โดยเป็นเรื่องปกติสำหรับ ARS ตัวอย่างเช่น ในปี 2020 ผลตอบแทนจากสปอตนั้นแย่ที่สุดเป็นอันดับ 4 ของโลกที่ -28.9% แต่ผลตอบแทนรวมกลับเป็นอันดับ 1 ที่ 25.3% จากผลตอบแทนดอกเบี้ยที่ 51.9% ซึ่งเป็นสองเท่าของสกุลเงินที่ให้ผลตอบแทนสูงอันดับ 2 อย่าง TRY

กรณีของสกุลเงิน ARS แสดงให้เห็นว่าตุรกีจะต้องทำอย่างไรเพื่อฟื้นฟูความเชื่อมั่นในสกุลเงินของตน แต่จากสิ่งที่เราได้ยินจากรัฐบาลมาจนถึงตอนนี้ ดูเหมือนว่าจะไม่ใกล้เคียงเลย

ลองมาดูส่วนใหญ่ของสกุลเงินเหล่านั้นกันให้ชัดๆ บ้าง (กราฟนี้จะรวมสกุลเงินกลุ่ม G10 ด้วย) เส้นสีแดงอยู่ที่ 450 หมายความว่าสกุลเงินที่อยู่เหนือเส้นนี้มีผลตอบแทนรวมสูงกว่าผลตอบแทนจากสปอต และต่ำกว่าเส้นนี้มีผลตอบแทนรวมที่ต่ำกว่า (กล่าวคือ อัตราดอกเบี้ยติดลบ) สกุลเงินตลาดเกิดใหม่บางสกุล เช่น BRL, PHP และ MYR มีผลตอบแทนดอกเบี้ยสูง แต่ยังคงมีผลตอบแทนรวมติดลบ ในอีกด้านหนึ่ง โปรดสังเกต MXN สกุลนี้มีผลตอบแทนจากสปอตเป็นลบ แต่ให้ผลตอบแทนรวมเป็นบวกด้วยอัตราดอกเบี้ย 5.1% นอกจากนี้นักลงทุนรายย่อยยังเข้าลงทุนได้ด้วย ผู้ที่มองหาไอเดียการเทรดแบบถือต่อเนื่องอาจอยากลองดู MXN แทน TRY (หมายเหตุ: ผมตัดสกุลเงินแถวอ่าวเปอร์เซียออกจากกราฟนี้หลายสกุลเนื่องจากทุกสกุลกระจุกตัวแน่นแถวศูนย์จนทำให้ดูสกุลเงินอื่นยาก)

สัปดาห์หน้า: CPI สหรัฐ, ดัชนียอดขายปลีก, วันดัชนีชี้วัดระยะสั้นของอังกฤษ

มีไม่กี่รายการในกำหนดการสำหรับสัปดาห์หน้า

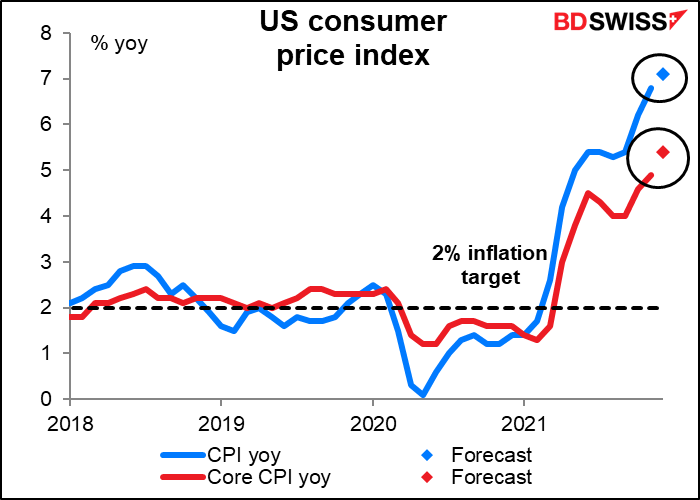

รายงานหลักในตลาดที่หมกมุ่นอยู่กับเงินเฟ้อนี้คือดัชนีราคาผู้บริโภค (CPI) ของสหรัฐในวันพุธ ตัวเลขพาดหัวคาดว่าจะเพิ่มขึ้นอย่างน่าเหลือเชื่อเป็น 7.1% YoY จาก 6.8% ซึ่งนั่นจะสูงที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 1982 (ซึ่งก็ไม่ได้เปลี่ยนแปลงมากนัก ตัวเลขเดือนพฤศจิกายนที่ 6.8% สูงที่สุดนับตั้งแต่มีนาคม 1982)

จากสิ่งที่เราได้รับฟังจากโฆษกต่างๆ ของเฟดและสิ่งที่เรารวบรวมมาได้จากรายงานการประชุมเดือนธันวาคมเกี่ยวกับการกำหนดอัตราดอกเบี้ยของ Federal Open Market Committee (FOMC) เฟดกังวลอย่างมากเกี่ยวกับเงินเฟ้อ สมาชิกคณะกรรมการคิดว่า “ตัวเลขเงินเฟ้อสูงขึ้นและต่อเนื่องเป็นวงกว้างกว่าที่คาดการณ์ไว้ก่อนหน้านี้” “ผู้เข้าร่วมให้ความสนใจอย่างต่อเนื่องต่อความกังวลของสาธารณชนเกี่ยวกับค่าครองชีพที่สูงขึ้นอย่างมากในปีนี้และภาระที่เกี่ยวข้องกับครัวเรือนในสหรัฐ โดยเฉพาะอย่างยิ่งผู้ที่มีขอบเขตจำกัดในการที่จะจ่ายค่าสินค้าและบริการที่จำเป็นในราคาที่สูงขึ้น”

นี่เป็นจุดสำคัญ ออสแตน กูลส์บี้ ศาสตราจารย์คณะเศรษฐศาสตร์ประจำมหาวิทยาลัยชิคาโกและอดีตประธานสภาที่ปรึกษาเศรษฐกิจของประธานาธิบดี มีบทความใน The New York Times เมื่อไม่นานมานี้ที่เขาได้แย้งว่าสหรัฐควรสร้างอัตราเงินเฟ้อที่แตกต่างออกไปเพื่อสะท้อนค่าใช้จ่ายของผู้คนที่มีรายได้ต่างกันต้องเผชิญ เช่นเดียวกับที่สร้างข้อมูลการว่างงานสำหรับผู้ที่มีกรอบรายได้แตกต่างกัน เพราะคนที่มีรายได้ต่ำกว่าต้องเผชิญกับอัตราเงินเฟ้อที่สูงกว่า แต่มันไม่ได้สะท้อนให้เห็นในนโยบาย ความปรารถนาของเฟดที่จะได้เห็นการจ้างงานที่สูงขึ้นสำหรับผู้ที่มีรายได้ต่ำอาจต้องทำให้สมดุลด้วยความปรารถนาที่จะไม่ต้องเห็นคนกลุ่มเดียวกันเหล่านี้รับภาระมากเกินไปจากอัตราเงินเฟ้อที่สูง

นอกจากนี้จะมีข้อมูลอัตราเงินเฟ้ออื่นๆ จากสหรัฐในวันพฤหัสบดี ซึ่งจะเผยแพร่ดัชนีราคาผู้ผลิตหรือ Producer Price Index (PPI) ของสหรัฐ

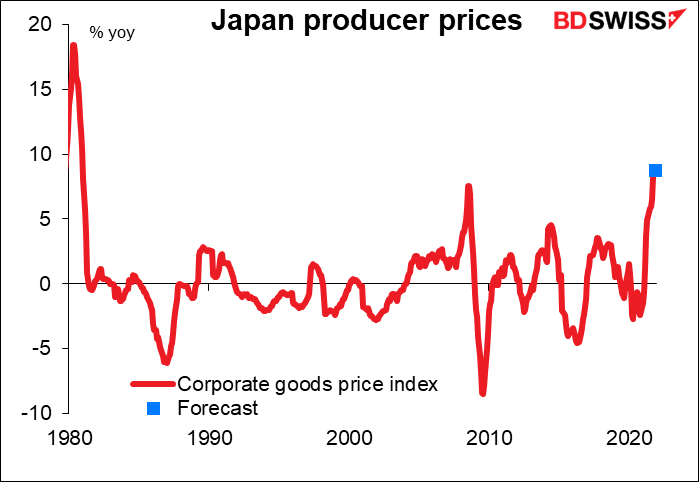

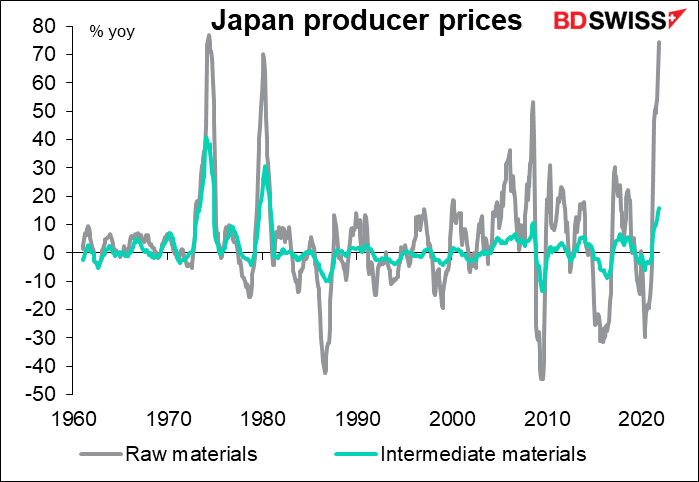

PPI ในเวอร์ชันญี่ปุ่นหรือ Corporate Goods Price Index จะออกในเช้าวันศุกร์ ตลาด FX ไม่ได้ให้ความสนใจดัชนีนี้เท่าใดนักในช่วง 20 หรือ 30 ปีที่ผ่านมา แต่ตอนนี้เรากำลังจ้องมันเหมือนกับเหยี่ยวจ้องเหยื่อ (หรืออาจจะเหมือนเหยี่ยวที่ตื่นมาแค่ช่วงสั้นๆ เดือนละครั้ง)

ขณะนี้ดัชนี PPI ของญี่ปุ่นปรับขึ้น 9% ต่อปี ซึ่งเป็นอัตราสูงสุดนับตั้งแต่ช่วงต้นทศวรรษ 1980 โดยคาดว่าจะปรับขึ้น 8.8% YoY ในเดือนธันวาคม ไม่เปลี่ยนแปลงอะไรมากนัก

การปรับขึ้นนี้เป็นผลมาจากราคาวัตถุดิบ ซึ่งปรับขึ้นอย่างน่าประหลาดใจถึง 75% YoY ราคาสินค้าขั้นกลางปรับขึ้น 15.7% YoY

จนถึงตอนนี้ บริษัทต่างๆ สามารถรับผิดชอบราคานำเข้าที่สูงขึ้นในส่วนต่างๆ ของพวกเขาและไม่ได้ส่งภาระไปยังผู้บริโภค แต่แบบสำรวจระยะสั้นของธนาคารกลางญี่ปุ่นเกี่ยวกับภาวะเศรษฐกิจ (tankan) เมื่อเร็วๆ นี้แสดงให้เห็นว่ามีบริษัทจำนวนมากขึ้นเรื่อยๆ ที่พบว่าพวกเขาสามารถยกภาระไปให้กับผู้บริโภคได้ ซึ่งหากเกิดกรณีดังกล่าวขึ้นเรื่อยๆ ญี่ปุ่นอาจบรรลุเป้าหมายเงินเฟ้อที่ 2% และธนาคารกลางญี่ปุ่นอาจเริ่มควบคุมนโยบายการเงินที่ไม่ธรรมดานี้ ซึ่งจะเป็นการเปลี่ยนแปลงครั้งสำคัญสำหรับโลกการเงินที่เคยชินกับการที่ญี่ปุ่นเป็นแหล่งเงินที่ไม่มีค่าใช้จ่ายที่ไม่มีวันสิ้นสุด และนั่นอาจหมายถึงเงินเยนที่แข็งค่าขึ้นและยูโรหรือฟรังก์สวิสที่อ่อนค่าลงเนื่องจากนักลงทุนเปลี่ยนสกุลเงินที่ใช้เป็นเงินทุน

เราจะได้รู้เพิ่มเติมว่า ธนาคารกลางญี่ปุ่นคิดอย่างไรเกี่ยวกับอัตราเงินเฟ้อ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากท่าทีที่ดุดันมากขึ้นของเฟด ในวันพุธเมื่อนายคุโรดะ ผู้ว่าการธนาคารกลางญี่ปุ่นกล่าวแถลงในการประชุมผู้จัดการสาขา

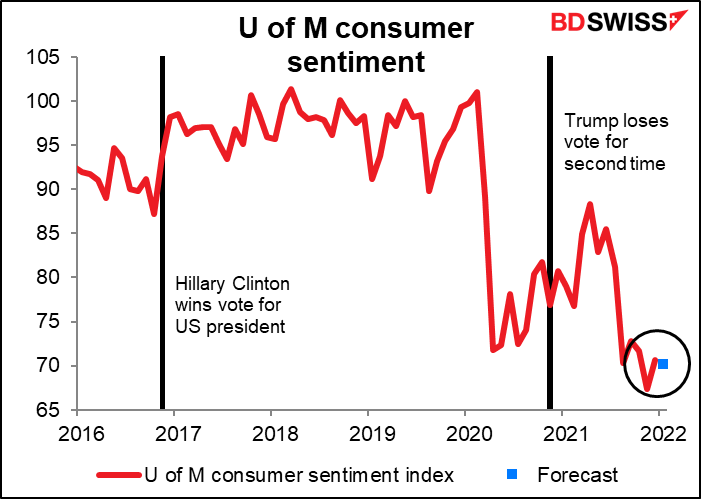

ย้อนกลับไปที่ดัชนีชี้วัดของสหรัฐ คาดว่าดัชนียอดขายปลีกของสหรัฐจะปรับขึ้นเพียงเล็กน้อยเท่านั้น ถึงกระนั้นก็ยังคาดการณ์ว่ามันจะปรับขึ้น ซึ่งดีกว่าปรับลง และชี้ให้เห็นว่าการเพิ่มขึ้นในความเชื่อมั่นผู้บริโภคที่เห็นในทั้งแบบสำรวจของมหาวิทยาลัยมิชิแกนและแบบสำรวจของ Conference Board ในเดือนนี้นั้นเป็นเรื่องจริงและเป็นพัฒนาการที่สำคัญ แม้ว่าสถานการณ์ด้านไวรัสจะแย่ลงก็ตาม

พูดถึงเรื่องนี้ การสำรวจความเชื่อมั่นผู้บริโภคเบื้องต้นของมหาวิทยาลัยมิชิแกนสำหรับเดือนมกราคมก็จะออกในวันศุกร์เช่นกัน โดยคาดว่าความเชื่อมั่นจะมีการเปลี่ยนแปลงเล็กน้อย ซึ่งผมถือว่าค่อนข้างดีภายใต้สถานการณ์เช่นนี้เมื่อพิจารณาถึงจำนวนผู้ติดเชื้อไวรัสที่เพิ่มขึ้นอย่างรวดเร็ว ผมคิดว่าผู้คนอาจจะรู้สึกหดหู่ใจมากกว่านี้ (เพราะผมก็หดหู่!)

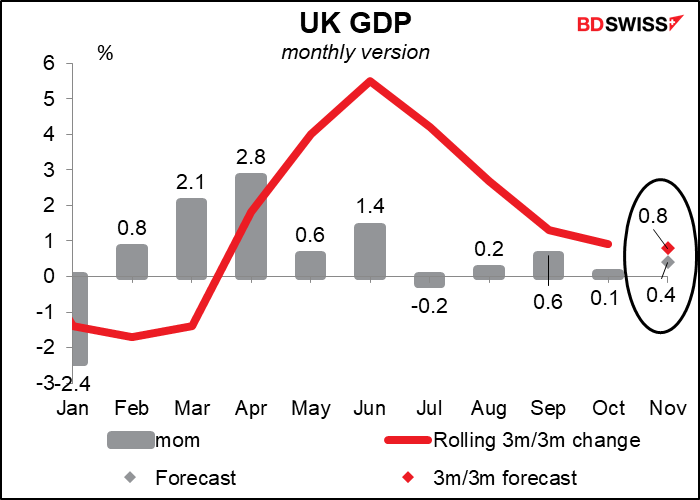

วันศุกร์ยังเป็นวันสำหรับดัชนีชี้วัดระยะสั้นของอังกฤษ เช่น GDP, ผลผลิตภาคอุตสาหกรรมและการผลิต, และการค้า GDP คือส่วนที่สำคัญที่สุดในกลุ่ม โดยคาดว่าจะเห็นการเติบโตพอสมควรที่ +0.4% MoM ซึ่งสอดคล้องกับรูปแบบล่าสุด (ค่าเฉลี่ยของช่วง 3 เดือนที่ผ่านมาคือ +0.3% MoM) ผมไม่คิดว่านั่นจะทำให้มีการจุดพลุฉลองใดๆ แต่ก็ไม่ช้าพอที่จะกีดกันธนาคารกลางอังกฤษจากการกระชับนโยบายต่อไป ในแง่นั้น ผมคิดว่ามันน่าจะเป็นบวกสำหรับเงินปอนด์

สำหรับสหภาพยุโรป ดัชนีชี้วัดหลักของสัปดาห์คืออัตราการว่างงานในวันจันทร์และผลผลิตภาคอุตสาหกรรมในวันพุธ

ไม่มีการประชุมของธนาคารกลางระหว่างสัปดาห์ แต่เจ้าหน้าที่ของเฟดจะยังขยันทำงาน โดยเฉพาะในวันอังคาร ในวันอังคารจะมีกิจกรรมสาธารณะที่มีผู้แทนที่มีอำนาจลงคะแนนเสียงสามคนของ FOMC (เมสเตอร์ ประธานเฟดแห่งคลีฟแลนด์, จอร์จ ประธานเฟดแห่งแคนซัสซิตี้ และบุลลาร์ด ประธานเฟดแห่งเซนต์หลุยส์) รวมถึง Senate Finance Committee ที่จะจัดให้มีการพิจารณาการเสนอชื่อ(อีกครั้ง) ของประธานเฟดพาวเวลล์ ผมว่าการที่พาวเวลล์จะต้องเผชิญกับการต่อต้านร่วมกันไม่น่าจะเกิดขึ้น เขาอยู่พรรครีพับลิกันที่ได้รับการแต่งตั้งจากประธานาธิบดีพรรครีพับลิกัน และได้รับการแต่งตั้งอีกครั้งโดยประธานาธิบดีพรรคเดโมแครต พูดให้ตรงประเด็นยิ่งขึ้น เป็นเรื่องน่าสนใจที่จะได้ฟังความคิดเห็นของเขาและของผู้มีสิทธิ์ลงคะแนนคนอื่นๆ ในประเด็นที่เฟดต้องเผชิญหน้า ได้แก่ เมื่อใดที่จะเริ่มปรับขึ้นอัตราดอกเบี้ย และอีกนานเท่าไหร่หลังจากนั้นที่จะเริ่มลดงบดุล ในวันพุธเฟดจะเผยแพร่ Beige Book ก่อนการประชุม FOMC ในวันที่ 26 มกราคม ในวันพฤหัสบดี Senate Banking Committee จัดการรับฟังคำแถลงของผู้ว่าการ เบรนาร์ดรับตำแหน่งรองประธานเฟด เธอไม่น่าจะมีปัญหาอะไรในการได้รับการอนุมัติ ดังนั้นประเด็นที่น่าสนใจกว่าก็คือสิ่งที่เธอพูดเกี่ยวกับนโยบายในระหว่างการแถลง และในวันศุกร์ วิลเลียมส์ ประธานเฟดแห่งนิวยอร์กซึ่งเป็นอีกหนึ่งผู้แทนที่มีอำนาจลงคะแนนเสียงจะขึ้นแถลง