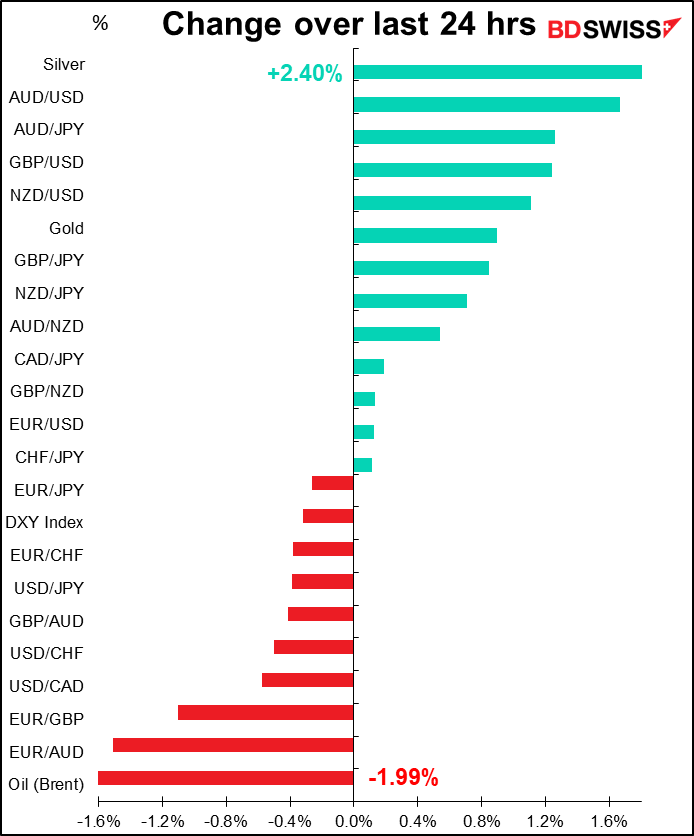

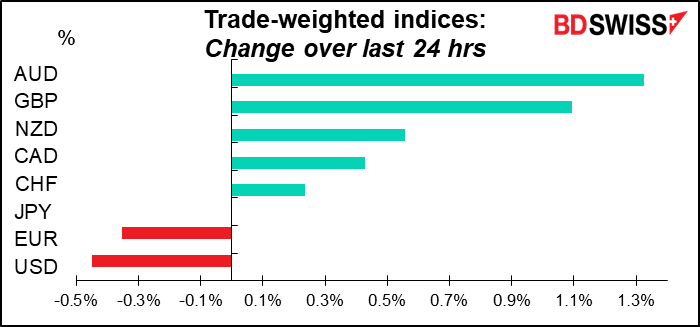

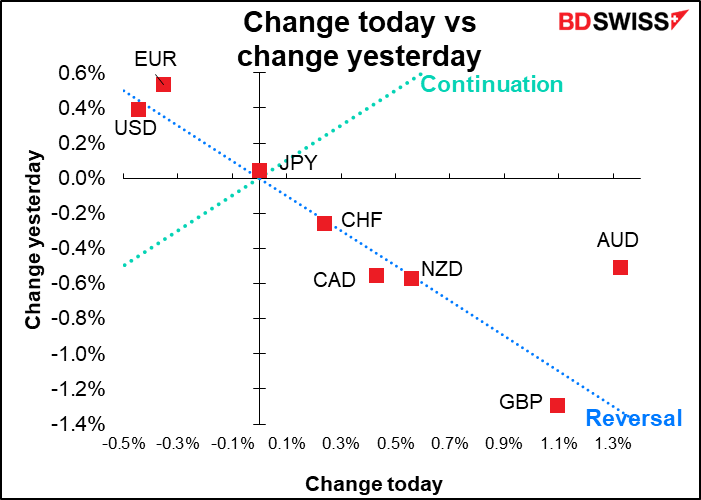

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Três reuniões de bancos centrais em 24 horas! Entrei em muitos detalhes sobre eles no meu mundialmente famoso Outlook Semanal por isso aqui vou apenas repetir agora as conclusões.

Banco Nacional Suiço: a não fazer nada

O BNS tem mantido a sua taxa de política em suspenso desde 2015. Duvido que vá mudar agora. Esta é também a opinião unânime de 12 economistas inquiridos pela Bloomberg. No entanto, existe pelo menos um dissidente. A Goldman Sachs afirmou: “Vemos uma forte possibilidade de que o BNS venha a apresentar um aumento da taxa esta semana, encorajado pela orientação clara do BCE para o futuro e pelo baixo obstáculo de avançar em incrementos de 50 pontos base no final deste ano”.

A minha opinião é que eles vão esperar até o Banco Central Europeu (BCE) começar a subir as taxas, o que é amplamente esperado em Julho. O mercado está atualmente a descontar 80 pontos base de aperto até à reunião do BCE de 8 de Setembro. Isso permitiria ao BNS aumentar as taxas após a decisão do BCE, na reunião do BNS de 22 de Setembro. Em vez disso, espero apenas que continuem com a sua habitual declaração sobre manter as taxas estáveis e estarem “dispostos a intervir no mercado cambial conforme necessário, de forma a contrariar a pressão ascendente sobre o franco suíço…“. No máximo, penso que é provável que façam alguns comentários mais agressivos sobre a necessidade de controlar a inflação, o que poderia ser positive para o CHF.

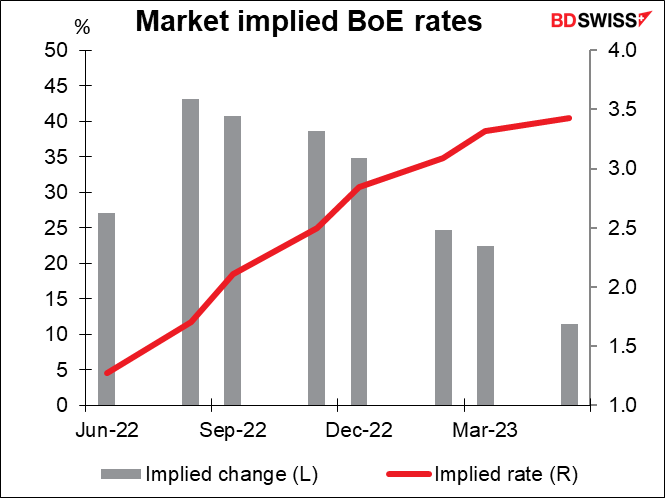

Banco de Inglaterra: 25 pontos base desta vez, e da próxima?

Espera-se largamente que o Banco de Inglaterra aumente em 25 pontos base. Por “largamente” quero dizer 43 dos 45 economistas inquiridos pela Bloomberg, com apenas dois a dizerem 50 pontos base.

A grande questão é qual vai ser a votação. Da última vez, três dos 9 membros do Comité de Política Monetária (MPC) votaram a favor de uma subida de 50 pontos base. Votarão novamente a favor? Mais alguém irá juntar-se a eles? Por outro lado, com o crescimento a abrandar, alguém irá votar a favor sem alterações? O MPC poderia ser dividido de forma acentuada.

Espero que haja pelo menos dois votos para uma subida de 50 pontos base, talvez até três de novo, e que a libra se mobilize como resultado disso. A razão pela qual eu penso que ainda haverá votos para 50 é devido a quatro fatores:

- Não só a inflação está fora de controlo no Reino Unido, como também as expectativas de inflação começam a não estar ancoradas.

- O mercado de trabalho do Reino Unido é extraordinariamente apertado, com um desemprego recorde – baixo e um número recorde de novas vagas em relação ao número de pessoas desempregadas.

- Embora a economia seja fraca, como demonstra a queda decepcionante do PIB em Abril, o risco de uma recessão total diminuiu graças à política fiscal do governo.

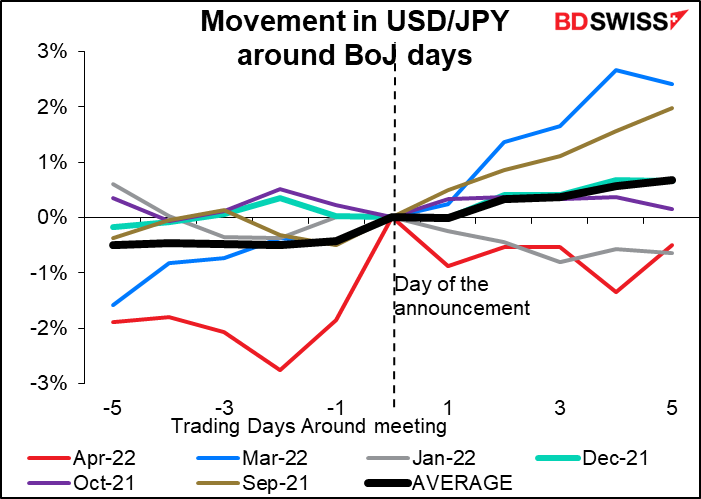

Banco do Japão: (provavelmente) não irá fazer nada, mas não temos a certeza

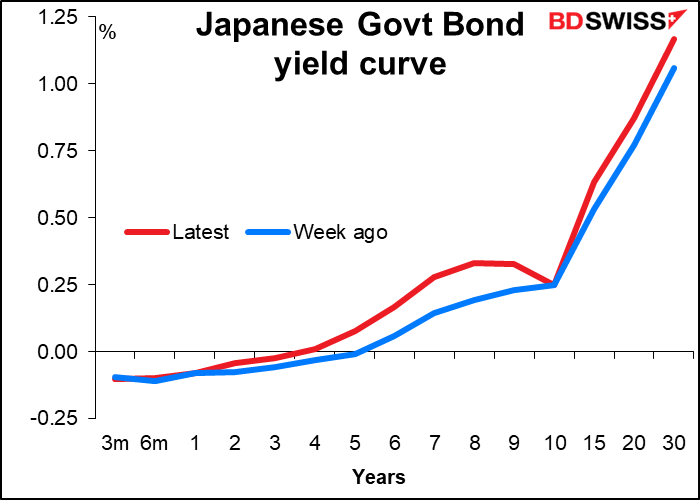

Eu tinha pensado que a reunião do BOJ era um caso aberto e encerrado. O Gov. Kuroda do BoJ fez um discurso em 6 de junho em que expôs o caso de uma política monetária frouxa e concluiu ao dizer que “o Banco tomará uma posição forte para continuar com a flexibilização monetária”. Não parecia possível que 10 dias mais tarde ele mudasse de rumo. E de facto o BoJ interveio massivamente nas Obrigações do Governo japonês para defender o seu objetivo de controlo da curva de rendimento (YCC), que é manter a obrigação a 10 anos dentro de ±25 pontos base, vindas dos 0,0%. Por exemplo, compraram um recorde de 2,2 triliões de JPY em obrigações na terça-feira, etc..

No entanto, o mercado está a testar a determinação do BoJ. Os rendimentos em torno da meta de 10 anos subiram para bem acima de 0,25%, o que implica que o mercado pensa que o rendimento a 10 anos terá de subir em algum momento.

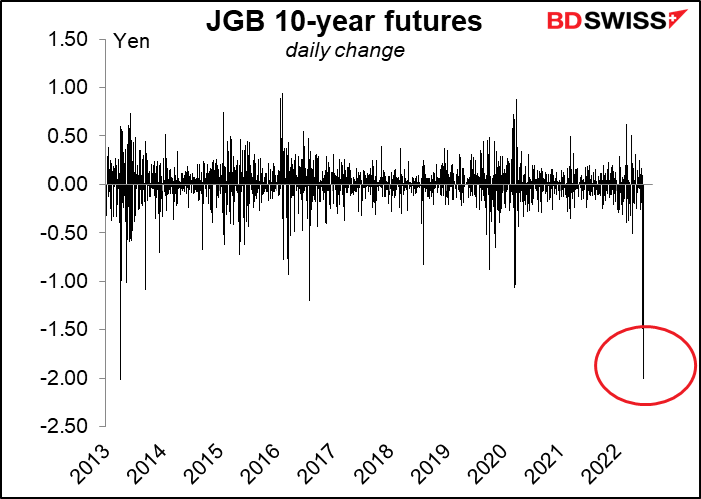

E os futuros das obrigações do governo japonês (JGB) caíram mais em nove anos devido à especulação de rendimentos mais elevados.

O problema aqui é que tanto o governo como o BoJ caracterizaram o mergulho no iene como algo negativo para a economia e até insinuaram uma intervenção. Contudo, é a própria política do Banco de Inglaterra que está a alimentar o declínio da moeda – não só a diferença de rendimento entre o Japão e os países ultramarinos está a aumentar devido à política YCC, mas também a intervenção necessária para manter essa política como uma forma de flexibilização quantitativa, que também é negativa para a moeda.

Assim, na reunião de amanhã do Banco do Japão, pudemos ver algumas mudanças na política.

- Poderiam alargar a banda de ±25 pontos base do YCC para permitir que o rendimento a 10 anos estivesse mais de acordo com os preços de mercado, mas isso equivaleria, de facto, a um recuo da sua flexibilização monetária, de acordo com a revisão de política que levaram a cabo em Março do ano passado (Maior Facilidade Monetária Eficaz e Sustentável)

- Poderiam encurtar a maturidade a que o YCC se destina de 10 anos para sete ou cinco. Vejo isso como a mudança mais provável, pois estaria de acordo com as conclusões da revisão da política (“os efeitos da descida das taxas de juro sobre a atividade económica e os preços são relativamente grandes para as taxas de juro de curto e médio prazo.”)

- Poderiam pôr completamente fim à política de YCC. Não creio que isto seja provável, pois seria uma surpresa demasiado grande para o mercado, mas nunca se sabe.

- Eliminar o enviesamento de orientação futura: A política futura deles tem atualmente um enviesamento para baixo, isto é, têm a possibilidade de baixar as taxas mas não de as aumentar. (“…o Banco não hesitará em tomar medidas de flexibilização adicionais se necessário; espera também que as taxas de juro da política de curto e longo prazo se mantenham nos seus níveis atuais ou inferiores.”). Poderiam eliminar este enviesamento de flexibilização ou mesmo mudá-lo para um enviesamento mais restritivo, embora isso possa gerar expectativas de uma normalização completa da política monetária, algo a que os membros do Conselho de Políticas se opuseram unanimemente até agora.

- Anunciar outra revisão da política: No pensamento das autoridades japonesas, a “agradável surpresa” é considerada um oximoro. Quase nunca surpreendem os investidores, pois isso poderia dar origem à temida “confusão no mercado”. O mais provável é que anunciem uma revisão de políticas antes da reunião do Conselho de Políticas do próximo mês. Isto sinalizaria aos mercados que algo poderia mudar, sinalizando ao mesmo tempo ao governo e ao público que estão conscientes dos problemas com o YCC e que estão a lidar com ele. Poderiam então divulgar os resultados dessa análise antes do tempo e quando anunciassem os resultados, o mercado já se teria ajustado gradualmente. Isto também ganharia algum tempo no caso de as coisas mudarem. Se eles decidirem que é necessária alguma mudança, penso que esta é a opção mais provável, with the possible exception of

- Acabar com os empréstimos especiais no âmbito da pandemia: O BoJ reduziu a sua operação especial de fornecimento de fundos pandémicos em Março, e as restantes medidas terminarão no final de Setembro. Agora que o número de casos de vírus se estabilizou e as medidas de semi-emergência foram levantadas, poderiam facilmente decidir pôr fim a estas medidas de emergência em breve.

Seja como for, a conferência de imprensa do Gov. Kuroda após a reunião está a dar forma a tornar-se um evento de mercado crucial. O que pensa ele da fraqueza do iene? O que pensa ele da contribuição do BoJ para essa fraqueza? Como pode ele justificar a política atual quando a oposição pública a preços mais elevados está a aumentar tanto? Etc, etc..

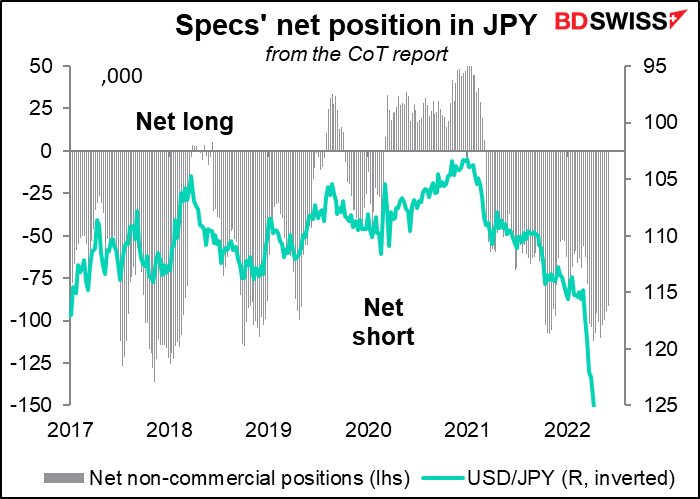

Reação do mercado: O iene tem tendido a enfraquecer (o par USD/JPY move-se para cima) após as recentes reuniões do BoJ. Se não fizerem mudanças na sua política, eu esperaria o mesmo desta vez, também.

No entanto, se fizerem alguma alteração, poderá haver uma reversão súbita no par USD/JPY, especialmente tendo em conta o quão curto está o mercado. Penso que algumas tomadas de lucro em posições curtas do JPY e uma recuperação no iene (queda no USD/JPY) são prováveis.

Indicadores de hoje

O dia europeu será centrado no SBN e no Banco de Inglaterra. Os indicadores só começam quando os EUA abrirem as suas portas.

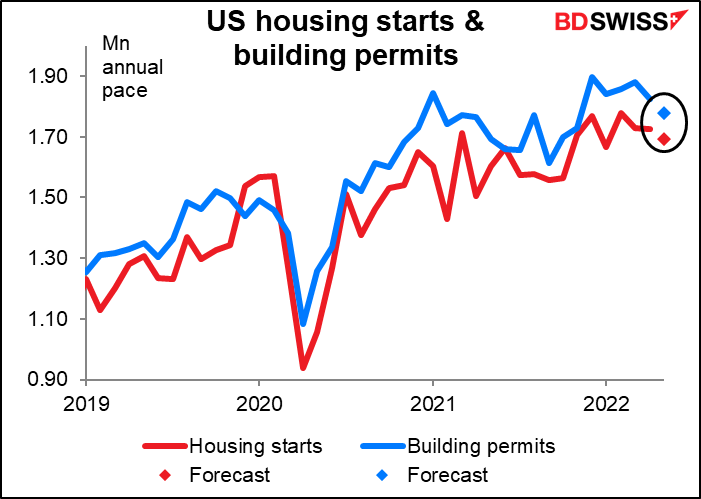

Prevê-se que as licenças de construção e de habitação nos EUA sejam ambas mais baixas, com início em 1,8% e licenças em 2,5%, em termos de variação mensal. As licenças são normalmente mais altas do que as novas construções, porque os construtores não têm necessariamente de construir todos os edifícios para os quais têm licenças.

O declínio não parece tão preocupante, dado que o nível de Fevereiro foi o mais alto desde a Crise Financeira Global em 2008, mas é claro que é difícil ver exatamente quando um mergulho se torna uma tendência. Temos de observar este indicador porque o aperto da Fed visa abrandar os setores sensíveis aos juros, dos quais a habitação é talvez o número 1. A taxa hipotecária média de 30 anos nos EUA saltou 250 pontos base até agora este ano – seria algo extraordinário se isso não tivesse impacto no mercado da habitação.

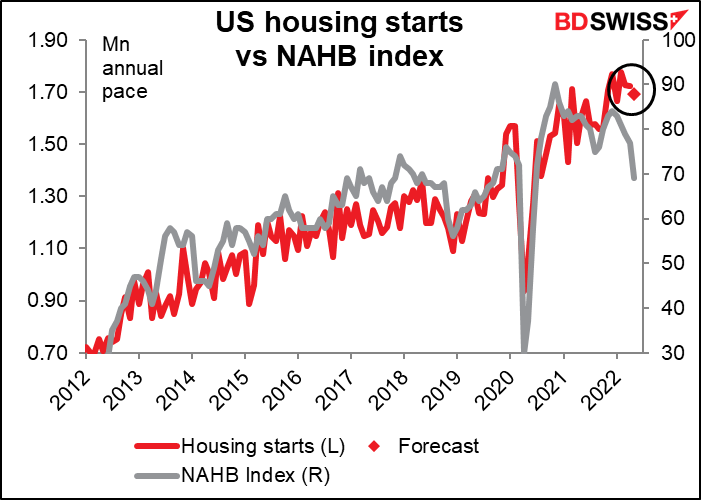

A recente queda no índice da Associação Nacional de Construtores de Habitações (NAHB) sugere que podemos de facto estar no início de uma tendência para a baixa na habitação.

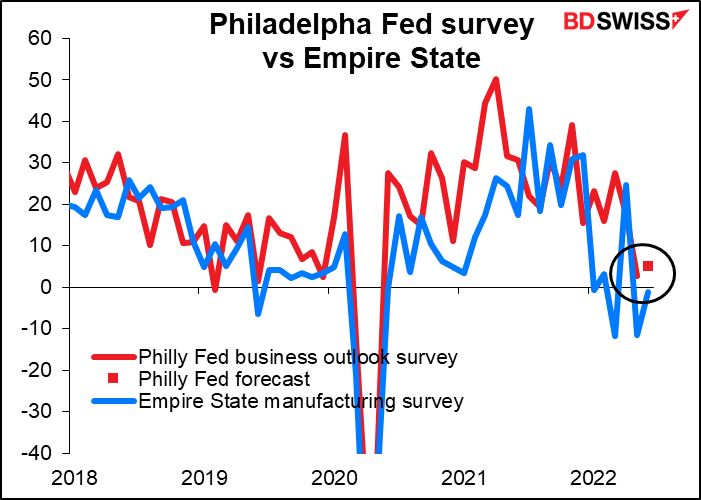

Prevê-se que o índice de sentimento empresarial da Fed de Filadélfia se encontre ligeiramente acima no que seria provavelmente uma reversão após o declínio acentuado (15 pontos) do mês passado.

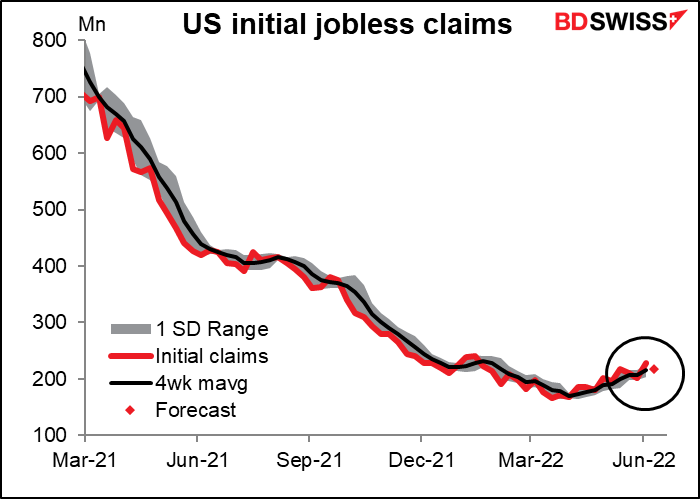

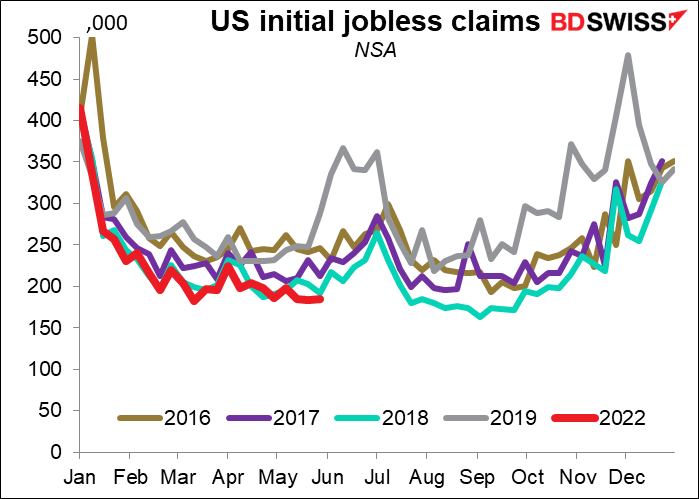

Espera-se que os pedidos iniciais de subsídio de desemprego nos EUA sejam ligeiramente reduzidos – de volta ao nível do início de Maio. Aqui está outro indicador que temos de observar para ver se estamos no início de uma tendência. É claro que o aperto por parte da Fed pretende fazer baixar mais a procura em função da oferta e uma forma de o fazer é aumentando o número de pessoas desempregadas.

Mas como já referi anteriormente, e provavelmente voltarei a referir, a retoma pode dever-se mais a mudanças no padrão sazonal do que a qualquer aumento do desemprego. Se olharmos para o número não ajustado, é quase um mínimo de 50 anos (e lembrem-se, os dados não são ajustados para o aumento da população). Isso não me parece indicar qualquer mudança importante para pior no mercado de trabalho. O próximo mês deverá ser interessante porque, como podem ver, existe uma grande retoma sazonal nos pedidos de desemprego em Julho (provavelmente de professores a serem despedidos no final do ano lectivo – uma vez quando trabalhei numa faculdade, planearam despedir-me no final do ano letivo para que eu pudesse obter o subsídio de desemprego durante o Verão e depois contratar-me de volta em Setembro).

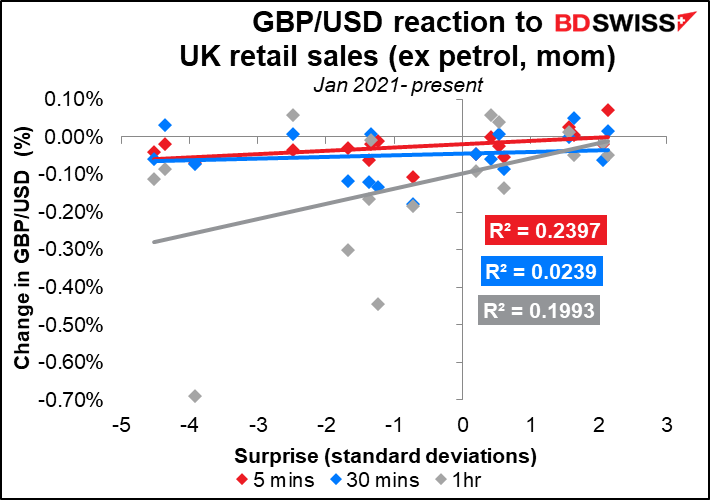

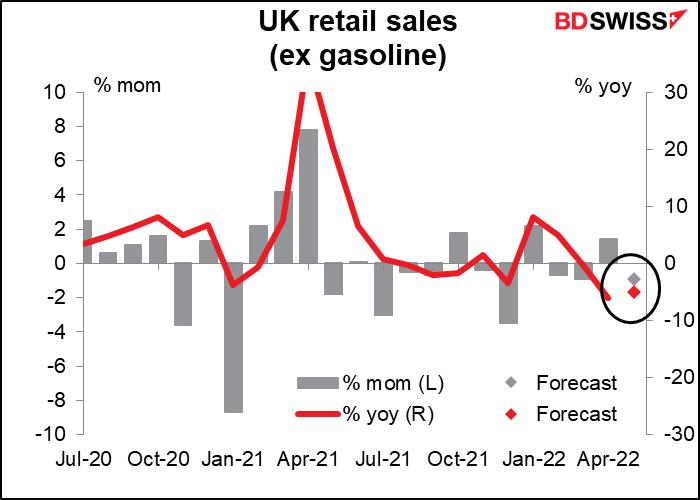

Então, amanhã de manhã cedo, antes de poder arrastar o meu corpo cansado para fora da cama, sentar-me no meu PC, e escrever o meu comentário, as vendas a retalho no Reino Unido serão lançadas. O mercado está à procura de algum retorno após a onda de gastos em Abril. A queda a nível de retalho caiu depois de um salto em Abril, enquanto a confiança dos consumidores caiu de novo. Além disso, a inflação está a causar choques que podem reduzir ainda mais os gastos discricionários.

Qual das quatro versões (com ou sem gasolina, variação mensal ou variação homóloga) deve observar? A resposta do mercado parece ser semelhante para todas elas, mas é ligeiramente superior – pelo menos ao nível dos cinco minutos – para a variação mensal, com alteração nas vendas a retalho excluindo combustível automóvel. Um ponto estranho dos dados – a resposta ao nível dos 30 minutos é consistentemente diferente das respostas dos cinco minutos e uma hora.