الأسعار

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

ثلاثة بنوك مركزية تعقد اجتماعاتها خلال 24 ساعة فقط! كنا قد تحدثت عن هذه الاجتماعات بقدر كبير من التفاصيل في توقعاتي الأسبوعية التي تحظى بشهرة كبيرة على الصعيد العالمي، ولذلك فإنني سأكتفي بتكرار الاستنتاجات الآن.

البنك المركزي السويسري: لن يفعل أي شيء

أبقى البنك المركزي السويسري على سعر الفائدة كما هو دون تغيير منذ عام 2015. ولا أظن أن هذا الموقف سيتغير الآن. ويتفق مع وجهة نظري هذه أيضًا جميع الخبراء الاقتصاديين الذين استطلعت بلوميرج رأيهم وكان عددهم 12 خبيرًا. ومع ذلك، لدينا هنا معارض واحد على الأقل. فقد قال بنك جولدمان ساكس إنه “يرى احتمالاً كبيرًا بأن يقوم البنك المركزي السويسري برفع سعر الفائدة في هذا الأسبوع بعد أن شجعته التوجيهات المستقبلية الواضحة للبنك المركزي الأوروبي والحواجز المنخفضة أمام التحرك نحو زيادات أسعار الفائدة بمقدار 50 نقطة أساس في وقت لاحق من العام.”

ولكنني أرى أن البنك المركزي السويسري لن يرفع أسعار الفائدة إلا بعد أن يبدأ البنك المركزي الأوروبي في رفع أسعار الفائدة وهو الأمر المتوقع على نطاق واسع أن يحدث في شهر يوليو المقبل. وتتوقع السوق الآن أن يرفع البنك المركزي الأوروبي سعر الفائدة بمقدار 80 نقطة أساس بحلول اجتماع البنك الذي سيعقد يوم 8 سبتمبر. وسيتيح ذلك للبنك المركزي السويسري إمكانية رفع سعر الفائدة في اجتماعه الذي سيعقد يوم 22 سبتمبر مستفيدًا من نجاح الخطوة التي اتخذها قبله البنك المركزي الأوروبي. ولكنني أتوقع أن يحافظ البنك على لهجته المعتادة في بيانه بشأن الإبقاء على أسعار الفائدة ثابتة وأن البنك “على استعداد للتدخل في سوق الصرف الأجنبي عندما يقتضي الأمر، من أجل مواجهة الضغوط الصعودية على الفرنك السويسري.” وعلى أقصى تقدير أعتقد أن البنك من المحتمل أن يضيف إلى بيانه بعض العبارات الجريئة عن الحاجة إلى كبح جماح التضخم، ومن شأن ذلك أن يؤثر تأثيرًا إيجابيًا على الفرنك السويسري.

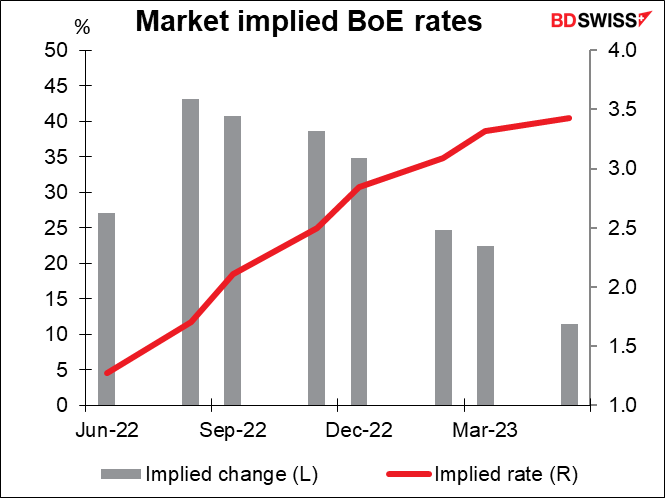

البنك المركزي البريطاني: 25 نقطة أساس في هذه المرة، فماذا عن المرة القادمة؟

من المتوقع إلى حد بعيد أن يقوم البنك المركزي البريطاني برفع سعر الفائدة بمقدار 25 مقطة أساس. وأنا أقصد بعبارة “إلى حد بعيد” أن 43 من أصل 45 من الخبراء الاقتصاديين الذين استطلعت بلومبيرج آرائهم توقعوا أن يقوم البنك برفع سعر الفائدة بمقدار 25 نقطة أساس بينما توقع اثنان فقط بأن يتم رفعها بمقدار 50 نقطة أساس.

السؤال المهم الذي يطرح نفسه هو كيف ستكون نتيجة التصويت. شهدت المرة الأخيرة تصويت 3 من أصل 9 أعضاء بلجنة السياسة النقدية لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس. فهل سيصوتون بنفس الطريقة مرة أخرى؟ هل سينضم إليهم أعضاء آخرين؟ ومن ناحية أخرى، ففي ظل تباطؤ النمو، هل سيصوت أي عضو لصالح عدم تغيير أسعار الفائدة؟ يمكن أن تشهد لجنة السياسة النقدية انقسامًا حادًا.

أتوقع أن يكون هناك صوتان على الأقل لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس، بل وربما يكونوا ثلاثة أصوات مرة أخرى، كما أتوقع أن يرتفع الجنيه الإسترليني نتيجة لذلك. وهناك أربعة عوامل تجعلني أعتقد أنه سيظل هناك تصويت لصالح رفع سعر الفائدة بمقدار 50 نقطة أساس وهي:

- لا يقتصر الأمر فقط على أن التضخم خارج نطاق السيطرة في بريطانيا وإنما أيضًا توقعات التضخم بدأت تصبح غير مستقرة.

- سوق العمل في بريطانيا محكمة بشكل كبير جدًا، في ظل الانخفاض القياسي في معدلات البطالة والعدد القياسي من الوظائف الشاغرة مقانة بالأشخاص العاطلين عن العمل.

- على الرغم من ضعف الاقتصاد، مثلما يتضح من الانخفاض المخيب للآمال في الناتج الإجمالي المحلي في شهر أبريل إلا أن خطر حدوث ركود تام قد انخفض بفضل السياسة المالية التي تتبعها الحكومة.

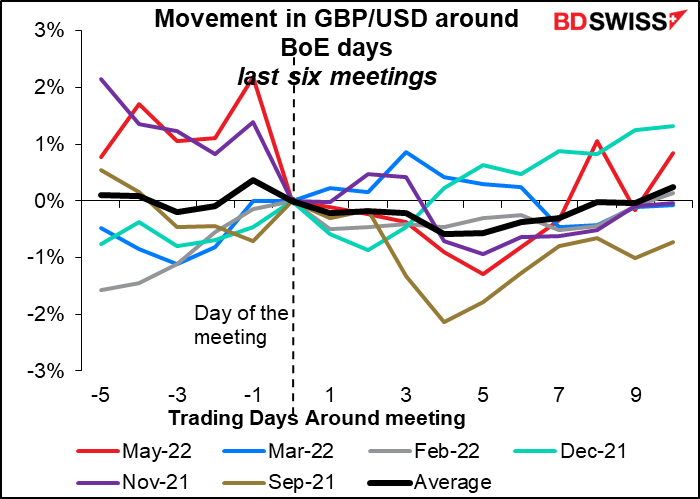

رد فعل السوق: غالبًا ما كان الجنيه الإسترليني بنخفض بعد الاجتماعات العديدة الأخيرة للبنك المركزي البريطاني. وربما كان توخي الحذر من جانب بعض الأعضاء هو السبب في ذلك. وأتوقع أن يكونوا أكثر جرأة في هذا الاجتماع وبالتالي فإن الجنيه الإسترليني ربما يتخلص من هذا النمط. ومن باب التذكير وكما أقول مرارًا وتكرارًا فالأداء في الماضي لا يصمن تكرار نفس الأداء في المستقبل.

البنك المركزي الياباني: (ربما) لن يفعل أي شيء ولكننا لا نعرف على وجه اليقين

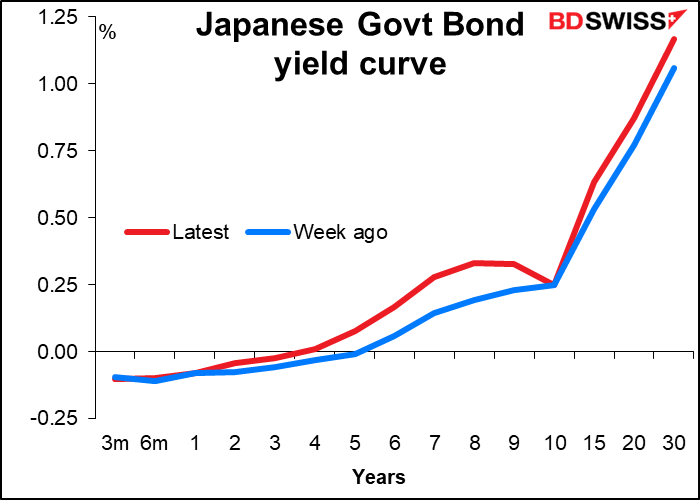

كنت أظن أن اجتماع البنك المركزي الياباني قضية منتهية. فمحافظ البنك المركزي الياباني، هاروهيكو كوردوا، قد ألقى خطابًا يوم 6 يونيو تبنى فيه سياسة نقدية تيسيرية واختتم خطابه قائلاً إن “البنك سيتخذ موقفًا قويًا بشأن مواصلة تيسير السياسة النقدية.” وبدا أنه من المستحيل أن يغير البنك موقفه بعد ذلك بعشرة أيام فقط. قفي الحقيقة فإن البنك المركزي الياباني قد تدخل بشكل كبير في السندات الحكومية اليابانية حتى يدافع عن المستوى المستهدف للتحكم في منحنى العائد والذي يتمثل في إبقاء عائد السندات ذات أجل 10 سنوات عند نطاق لا يزيد أو يقل بمقدار أكثر من 25 نقطة أساس عن 0.0%. فعلى سبيل المثال، قام البنك بعملية شراء هائلة للسندات بمبلغ 2.2 تريليون ين ياباني يوم الثلاثاء الماضي… إلخ.

ومع ذلك فإن السوق تختبر مدى عزم البنك المركزي الياباني. فالعوائد حول المستوى المستهدف للسندات ذات أجل 10 سنوات قد ارتفعت إلى أعلى من 0.25% مما يعني أن السوق تعتقد أن العائد على السندات ذات أجل 10 سنوات من المفترض أن ترتفع في وقت ما.

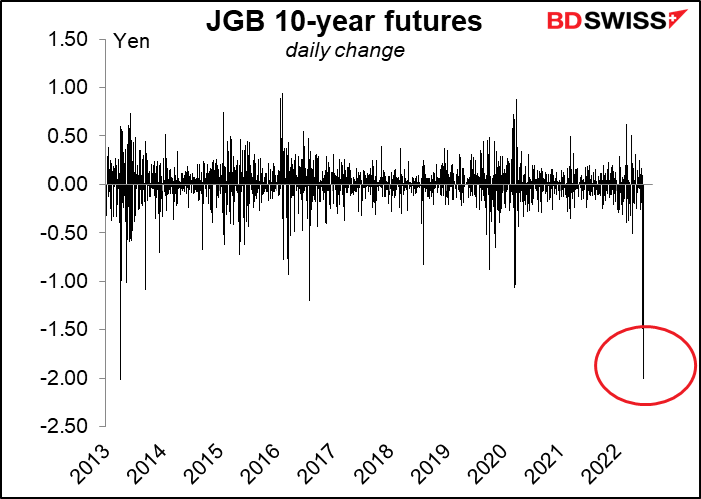

وفي الوقت نفسه فإن العقود الآجلة على السندات الحكومية اليابانية قد انخفضت بأكبر قدر في تسع سنوات بسبب التكهنات بارتفاع العوائد.

وتتمثل المشكلة هنا في أن كل من الحكومة اليابانية والبنك المركزي الياباني قد وصفا انخفاض الين الياباني بأنه ذو تأثير سلبي على الاقتصاد بل وألمحوا إلى أنهم سيقومون بالتدخل. ومع ذلك فإن سياسة البنك المركزي الياباني نفسها هي التي تزيد من الانخفاض في قيمة العملة اليابانية – فالأمر لا يقتصر فحسب على أن الفجوة في العائد بين السندات اليابانية وسندات البلدان الخارجية تتسع بسبب سياسة التحكم في منحنى العائد وإنما أيضًا لأن التدخل الضروري للمحافظة على هذه السياسة هو نوع من أنواع التيسير الكمي والذي يؤثر أيضًا تأثيرًا سلبيًا على العملة اليابانية.

وبناء على ذلك فإننا يمكن أن نشهد بعض التغييرات في اجتماع الغد للبنك المركزي الياباني.

- يمكن أن يتم توسيع نطاق التحكم في منحنى العائد الذي يجعل التحرك في العائد لا يزيد أو يقل بمقدار أكثر من 25 نقطة أساس من أجل السماح لعائد السندات ذات أجل 10 سنوات بأن يكون متماشيًا بقدر أكبر مع تسعير السوق، ولكن ذلك في الحقيقة سيكون تراجعًا عن تيسير السياسة النقدية وفقًا لمراجعة السياسة التي قام بها البنك في شهر مارس من العام الماضي (المزيد من التيسير النقدي الفعال والمستدام).

- يمكن أن يقلل البنك أجل الاستحقاق الذي تستهدفه سياسة التحكم في منحنى العائد من 10 سنوات إلى 7 سنوات أو حتى 5 سنوات. وأنا أرى أن هذا هو التغيير الأكثر احتمالية، لأنه سيكون متفقًا مع نتائج مراجعة السياسة (“تأثيرات الانخفاض في أسعار الفائدة على النشاط الاقتصادي والأسعار كبيرة نسبيًا بالنسبة لأسعار الفائدة قصيرة ومتوسطة الأجل.”)

- يمكن أن يقوم البنك بإنهاء سياسة التحكم في منحنى العائد برمتها. صحيح أنني أعتقد أن هذا أمر غير محتمل لأنه سيكون مفاجأة كبيرة جدًا للسوق ولكن ما يدرينا.

- التخلي عن الميل للتيسير النقدي في التوجيهات المستقبلية للبنك: التوجيه المستقبلي للبنك المركزي الياباني في الوقت الحالي يشير إلى ميل هبوطي؛ أي إنه يميل نحو إمكانية خفض أسعار الفائدة وليس لرفعها. (“. إن البنك … لن يتردد في اتخاذ أي تدابير تيسيرية إضافية إذا اقتضى الأمر؛ ويتوقع البنك أيضًا أن أسعار الفائدة قصيرة وطويلة الأجل ستظل عند مستوياتها الحالية أو أقل.”) ويمكن أن يقوم البنك بالتخلي عن هذا الميل لتيسير السياسة النقدية وتغيير ذلك لميل إلى التشديد، وإن كان ذلك سيؤدي إلى خلق توقعات بتطبيع كامل للسياسة النقدية، وهو أمر يعارضه بالإجماع حتى الآن أعضاء مجلس السياسة.

- الإعلان عن مراجعة جديدة للسياسة: من وجهة نظر السلطات اليابانية أن “المفاجأة السارة” تعتبر تناقضًا. فهم يكادوا لا يفاجئون المستثمرين لأنهم يروا أن المفاجآت يمكن أن تتسبب في حالة من “الارتباك في السوق”. والأمر الأكثر احتمالاً هو أن يقوموا بالإعلان عن إجراء مراجعة للسياسة قبل اجتماع مجلس السياسة الشهر القادم. وسيعطي ذلك إشارة للأسواق بأن شيئًا ما قد يتغير وفي الوقت نفسه سيشير إلى الحكومة والعوام بأنهم على علم بالمشاكل التي تنطوي عليها سياسة التحكم في منحنى العائد وأنهم يعملون على معالجتها. ويمكن أن يقوم البنك بعد ذلك بتسريب نتائج هذه المراجعة في وقت مبكر/ وعندما يحين وقت الإعلان عن النتائج ستكون السوق فد تم تعديلها بشكل تدريجي. وسيعمل ذلك أيضًا على شراء بعض الوقت في حالة تغير الأمور. وإذا قرر البنك أن من الضروري إجراء بعض التغييرات فإنني أعتقد أن هذا هو الخيار الأكثر احتمالاً.

- إنهاء القروض الاستثنائية المرتبطة بالجائحة: قام البنك المركزي الياباني بتقليص برنامجه الاستثنائي الخاص بتوفير الأموال المرتبط بالجائحة في شهر مارس، وسيتم إنهاء الإجراءات المتبقية في نهاية شهر سبتمبر. والآن وبعد أن استقر عدد حالات الإصابة بالفيروس وتم رفع التدابير شبه الطارئة فإن البنك يمكن أن يقرر بسهولة إنهاء هذه الإجراءات الطارئة مبكرًا.

وفي كلنا الحالتين، سيكون المؤتمر الصحفي لمحافظ البنك المركزي الياباني كوردوا الذي يعقب الاجتماع حدثًا ذو أهمية بالغة للسوق. سيتابع الجميع ما سيقوله عن رأيه في ضعف الين؟ وما رأيه في مساهمة البنك المركزي الياباني في هذا الضعف؟ وكيف سيبرر السياسة الحالية في الوقت الذي ترتفع فيها معارضة الناس للأسعار المرتفعة؟ …الخ.

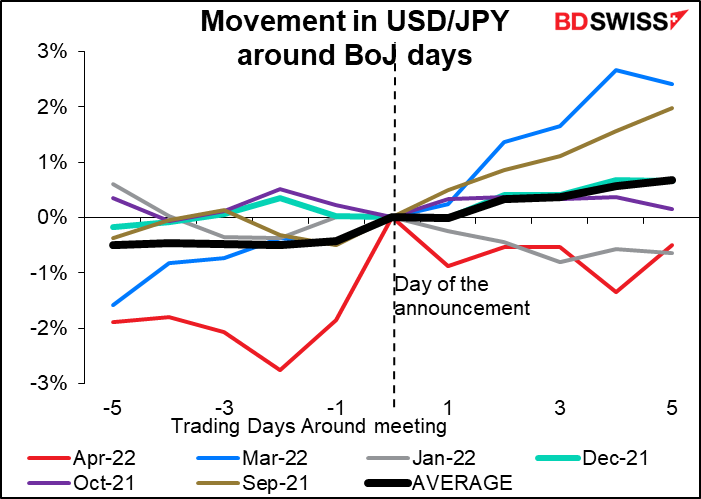

رد فعل السوق: غالبًا ما يضعف الين الياباني (ارتفاع زوج دولار أمريكي/ين ياباني) بعد الاجتماعات الأخيرة للبنك المركزي الياباني. وإذا لم يقم البنك بإجراء أي تغييرات في السياسة فإنني أتوقع أن يحدث نفس الأمر في هذه المرة أيضًا.

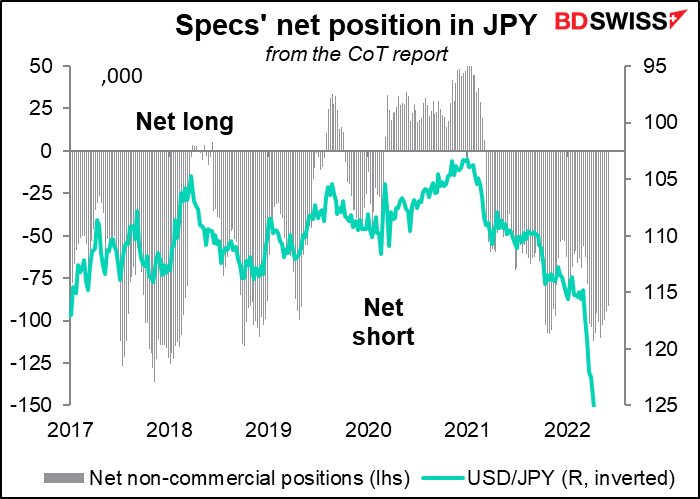

ومع ذلك، فإذا قام البنك بإجراء أي تغييرات، يمكن أن يحدث انعكاس مفاجئ في مسار زوج دولار أمريكي/ين ياباني، ولاسيما بالنظر إلى هيمنة مراكز البيع في السوق. وأعتقد أنه من المرجح حدوث قدر من جني الأرباح على مراكز بيع الين الياباني وارتفاع في الين (انخفاض زوج دولار أمريكي/ين ياباني).

مؤشرات اليوم

سينصب التركيز خلال جلسة التداول الأوروبية على اجتماع البنك المركزي السويسري واجتماع البنك المركزي البريطاني. ولن تبدأ المؤشرات إلا بعد أن تفتح جلسة التداول الأمريكية.

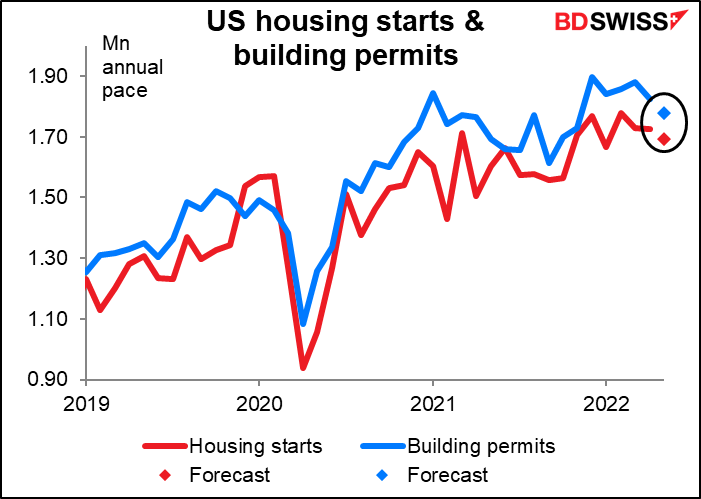

من المتوقع انخفاض كل من المنازل مبدوءة البناء وتصاريح البناء في الولايات المتحدة، فمن المتوقع تراجع المنازل مبدوءة البناء بنسبة 1.8% على أساس شهري وهبوط التصاريح بنسبة 2.5%. وعادة ما تكون التصاريح أعلى من المنازل مبدوءة البناء لأن شركات البناء لا تذهب بالضرورة لبناء جميع المنازل التي حصلت على تصاريح لبنائها.

وصحيح أن الانخفاض ليس مثيرًا للقلق نظرًا لأن مستوى شهر فبراير كان أعلى مستوى منذ الأزمة المالية العالمية في عام 2008 ولكن من الصعب بالطبع أن نحدد بالضبط متى يتحول الانخفاض إلى اتجاه. ويتعين علينا متابعة هذا المؤشر لأن تشديد البنك المركزي الأمريكي لسياسته النقدية يهدف إلى إبطاء القطاعات شديدة التأثر بأسعار الفائدة والتي ربما يكون الإسكان هو القطاع رقم 1 فيها. فقد ارتفع متوسط سعر فائدة قروض الرهن العقاري لأجل 30 عامًا في الولايات المتحدة بمقدار 250 نقطة اساس منذ بداية العام وحتى الآن – وسيكون من العجيب ألا يكون لهذا الارتفاع في أسعار الفائدة أي تأثير على سوق الإسكان.

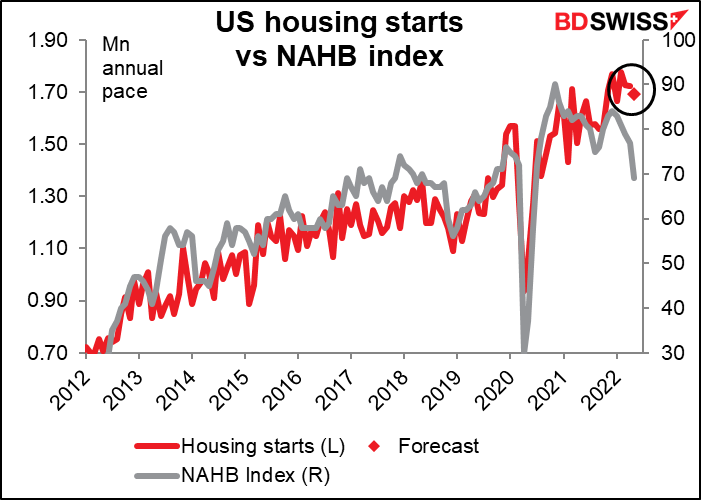

ويشير الانخفاض الأخير في قراءة مؤشر الرابطة الوطنية لبناة المنازل إلى أننا ربما نكون بالفعل في بداية اتجاه هبوطي في سوق الإسكان.

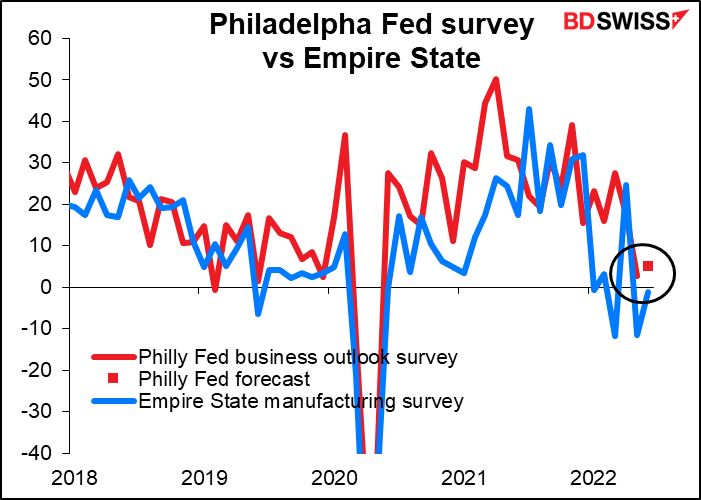

من المتوقع أن يسجل مؤشر فيلادلفيا الفيدرالي للصناعة التحويلية ارتفاعًا طفيفًا فيما سيكون ارتدادًا بعد الانخفاض الحاد الذي شهده المؤشر في الشهر الماضي (15 نقطة).

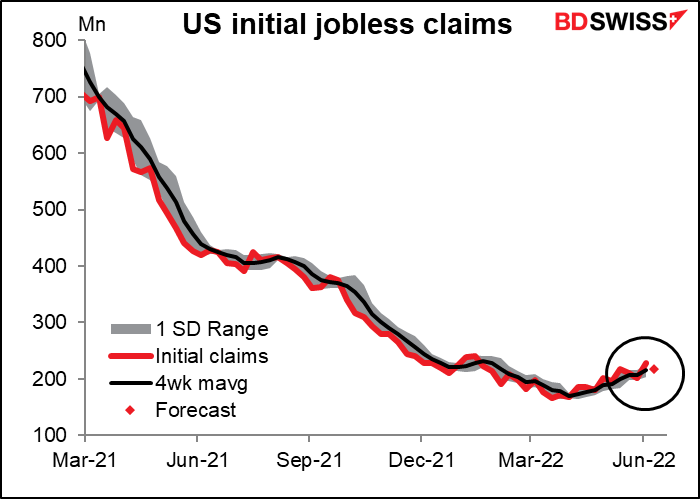

ومن المتوقع أن تشهد طلبات إعانة البطالة الأولية في الولايات المتحدة انخفاضًا طفيفًا – ستعود إلى المستوى الذي كانت عليه في مطلع شهر مايو. وهذا المشر يجب متابعته باهتمام أيضًا لمعرفة ما إذا كنا في بداية تكوين اتجاه. وبالطبع فإن تشديد البنك المركزي الأمريكي لسياسته النقدية يهدف إلى تحفيض الطلب بشكل أكبر ليصبح متماشيًا مع العرض وتعتبر زيادة عدد الأشخاص العاطلين عن العمل من الطرق المستخدمة في هذا السياق.

ولكن فكما أشرت من قبل، وربما سأشير مرة أخرى، فإن الارتفاع ربما يكون بسبب التغيرات في النمط الموسمي وليس بسبب الزيادة في البطالة. فإذا نظرنا إلى الرقم غير المعدل موسميًا، سنجد أنه عند أدنى مستوى في 50 عامًا (وتذكر أن البيانات لا يتم تعديلها بشكل يراعي الزيادة في عدد السكان). وهذا أمر يبدو لي أنه لا يشير بأي حال من الأحوال لأي تغيير كبير نحو الأسوأ في سوق العمل. ومن المفترض أن يكون الشهر القادم أكثر إثارة للاهتمام لأنه كما ترى هناك ارتفاع موسمي كبير في طلبات إعانة البطالة ف يوليو (ربما بسبب المدرسين الذين يتم الاستغناء عنهم بعد نهاية العام الدراسي – كنت في يوم من الأيام أعمل في إحدى الكليات وكانوا يخططون للاستغناء عني بعد نهاية العام الدراسي حتى أستطيع الحصول على إعانة البطالة خلال فصل الصيف، ثم يقومون بتعييني مرة أخرى في شهر سبتمبر عند بداية العام الدراسي الجديد.)

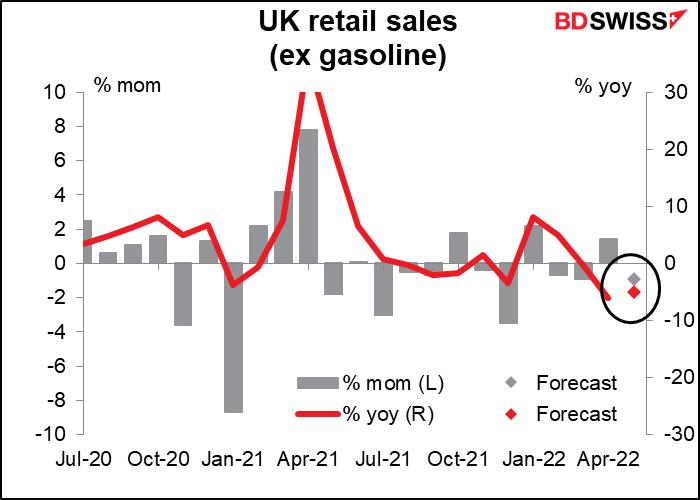

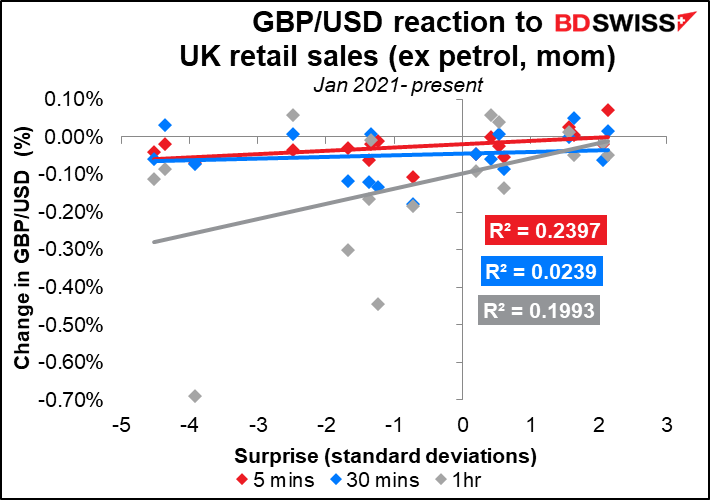

ثم وفي وقت مبكر من صباح الغد وقبل أن يتمكن جسدي المنهك من مغادرة الفراش والجلوس أمام جهاز الكمبيوتر وكتابة تعليقي على السوق، سيتم الإعلان عن مبيعات التجزئة البريطانية. وتتوقع السوق حدوث بعض التراجع بعد الارتفاع في شهر أبريل الذي شهد زيادة كبيرة في الإنفاق. فعدد الأشخاص الزائرين لمتاجر التجزئة قد انخفض بعد ارتفاعه في شهر أبريل في حين انخفضت ثقة المستهلكين مرة أخرى. وعلاوة على ذلك فإن التضخم يتسبب في “صدمة من ارتفاع الأسعار” مما قد يقلل من الإنفاق الاختياري مرة أخرى.

ما هي القراءة التي يجب أن نتابعها من ين القراءات الأربعة (مع أو وبدون البنزين، والتغير على أساس شهري أو التغير على أساس سنوي)؟ ويبدو أن رد فعل السوق متشابهًا بالنسبة لهم جميعًا ولكنها تبدو أعلى قليلاً – على الأقل على مستوى 5 دقائق – بالنسبة إلى التغير على أساس شهري في مبيعات التجزئة المستثنى منها وقود السيارات. ولكن هناك مسألة غريبة في البيانات – فرد الفعل على مستوى 30 دقيقة مختلف باستمرار عن رد الفعل على مستوى 5 دقائق ومستوى ساعة واحدة.

")