Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

¡Tres reuniones de bancos centrales en 24 horas! He hablado sobre ellas al detalle en mi mundialmente famosa Perspectiva semanal, así que ahora solo me limitaré a repetir las conclusiones.

Banco Nacional de Suiza: no pasa nada

El SNB ha mantenido el mismo tipo de interés oficial desde 2015. Dudo que lo vaya a cambiar ahora. Esa es también la opinión unánime de 12 economistas encuestados por Bloomberg. Sin embargo, hay al menos un disidente. Goldman Sachs dijo: «Vemos una fuerte posibilidad de que el SNB lleve a cabo una subida de tipos esta semana, envalentonado por la clara orientación futura del BCE y las bajas barreras para moverse en incrementos de 50 puntos básicos a lo largo de este año».

Mi opinión es que esperarán hasta que el Banco Central Europeo (BCE) empiece a subir los tipos, lo que se espera ampliamente en julio. El mercado descuenta actualmente 80 puntos básicos de endurecimiento en la reunión del BCE del 8 de septiembre. Esto permitiría al SNB subir los tipos de interés inmediatamente después de la reunión del BCE del 22 de septiembre. En cambio, solo espero que continúen con su declaración habitual de mantener los tipos estables y estar «dispuestos a intervenir en el mercado de divisas cuando sea necesario, para contrarrestar la presión al alza sobre el franco suizo». A lo sumo, creo que es probable que hagan algunos comentarios más agresivos sobre la necesidad de frenar la inflación, lo que podría ser positivo para el CHF.

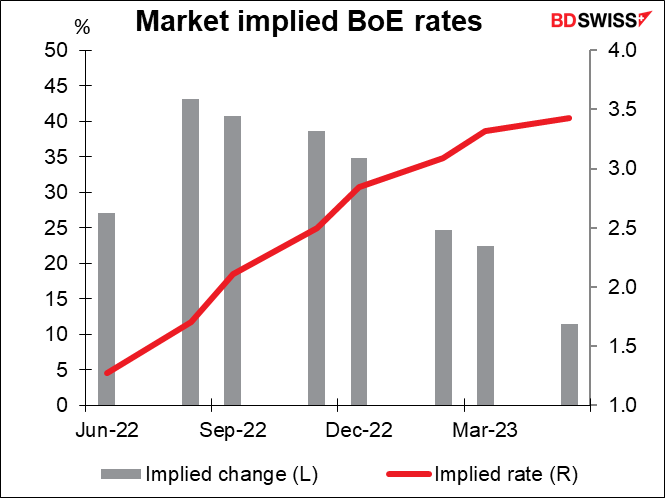

Banco de Inglaterra: 25 puntos básicos esta vez, ¿y la próxima?

Se espera ampliamente que el Banco de Inglaterra suba 25 puntos básicos. Por «ampliamente» me refiero a 43 de los 45 economistas encuestados por Bloomberg; solo dos dijeron que subirían en 50 puntos básicos.

La gran pregunta es cuál será el resultado de la votación. La última vez, tres de los nueve miembros del Comité de Política Monetaria (CPM) votaron a favor de una subida de 50 puntos básicos. ¿Votarán de nuevo a favor? ¿Se les unirá alguien más? Por otro lado, con la ralentización del crecimiento, ¿alguien votará por dejar el tipo sin cambios? El CPM podría estar muy dividido.

Espero que haya al menos dos votos a favor de una subida de 50 puntos básicos, quizás incluso tres de nuevo, y que la libra suba como resultado. La razón por la que creo que todavía habrá votos para 50 es por cuatro factores:

- No solo la inflación está fuera de control en el Reino Unido, sino que las expectativas de inflación también empiezan a desanclarse.

- El mercado laboral del Reino Unido está extraordinariamente ajustado; el nivel de desempleo es mínimo y el número de vacantes en relación con los desempleados es muy alto.

- Aunque la economía es débil, como demuestra la decepcionante caída del PIB en abril, el riesgo de recesión total ha disminuido gracias a la política fiscal del Gobierno.

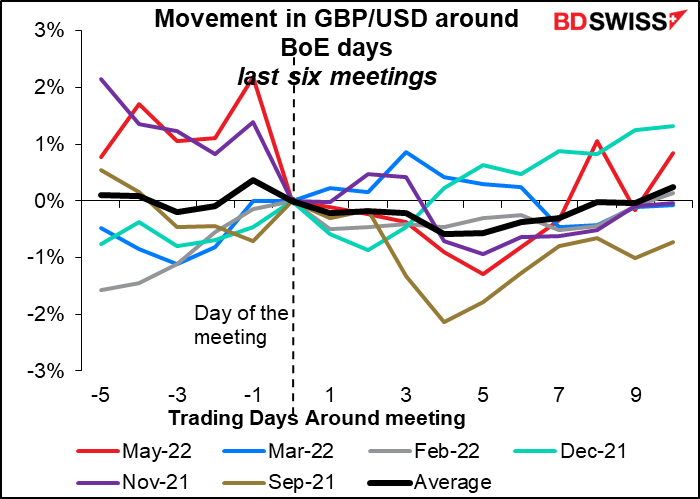

Respuesta del mercado: La libra ha tendido a debilitarse tras las últimas reuniones del Banco de Inglaterra. Probablemente sea por la cautela que han mostrado algunos miembros. Espero que sean más agresivos en esta reunión y, por tanto, la libra podría sacudirse este patrón. Los resultados pasados no garantizan los resultados futuros.

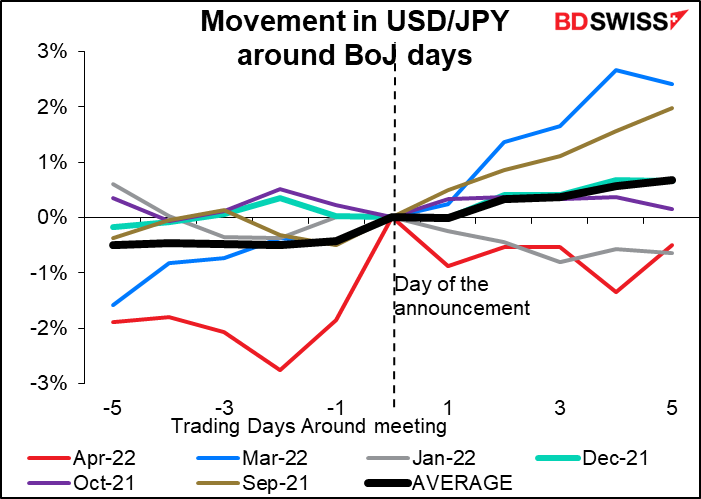

Banco de Japón: (probablemente) no haya cambios, pero no podemos estar seguros

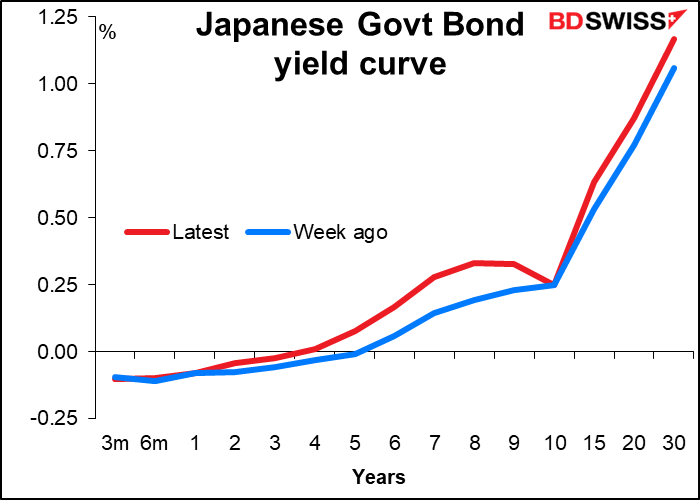

Había pensado que la reunión del Banco de Japón (BoJ) era un caso sencillo. El gobernador del BoJ, Kuroda, pronunció un discurso el 6 de junio en el que expuso los argumentos a favor de una política monetaria flexible y concluyó diciendo que «el Banco adoptará una postura firme para continuar con la flexibilización monetaria». No parecía posible que 10 días después cambiara de rumbo. Y, de hecho, el BoJ ha intervenido masivamente en los bonos del Estado japonés para defender su objetivo de control de la curva de rendimiento (YCC), que consiste en mantener el bono a 10 años dentro de un margen de ±25 puntos básicos del 0,0 %. Por ejemplo, el martes compraron un récord de 2,2 millones de yenes en bonos, etc.

No obstante, el mercado está poniendo a prueba la determinación del BoJ. Los rendimientos en torno al objetivo a 10 años han subido muy por encima del 0,25 %, lo que implica que el mercado piensa que el rendimiento a 10 años tendrá que subir en algún momento.

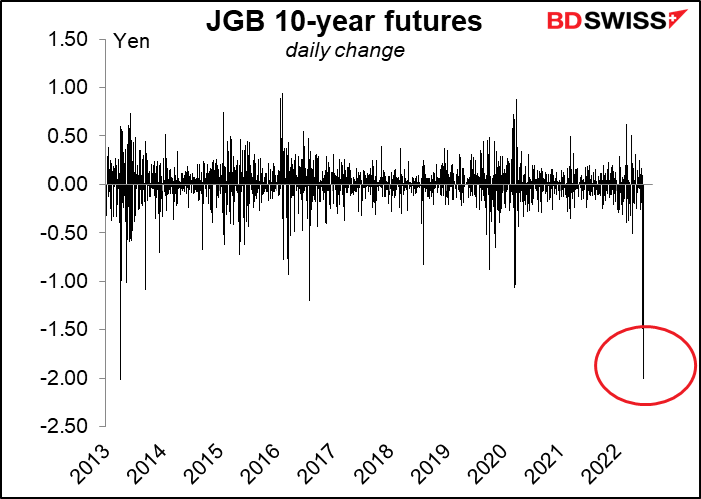

Y los futuros de la deuda pública japonesa (JGB) registraron la mayor caída en nueve años por la especulación de un mayor rendimiento.

El problema es que tanto el Gobierno como el BoJ han calificado la caída del yen como algo negativo para la economía e incluso han insinuado una intervención. Sin embargo, es la propia política del BoJ la que está alimentando la caída de la divisa: no solo se está ampliando la diferencia de rendimiento entre Japón y los demás países debido a la política del YCC, sino que además la intervención necesaria para mantener esa política es una forma de flexibilización cuantitativa, que también es negativa para la divisa.

En consecuencia, podríamos ver algunos cambios en la política en la reunión de mañana del Banco de Japón.

- Podrían ampliar la banda de ±25 puntos básicos del YCC para permitir que el rendimiento a 10 años se ajuste más a la cotización del mercado, pero eso equivaldría en realidad a una retirada de su flexibilización monetaria, según la revisión de la política que llevaron a cabo en marzo del año pasado (Mayor flexibilización monetaria efectiva y sostenible)

- Podrían acortar el vencimiento al que se dirige la política del YCC de 10 años a siete o cinco. Veo este cambio como el más probable, ya que estaría en consonancia con las conclusiones de la revisión de la política económica («los efectos del descenso de los tipos de interés sobre la actividad económica y los precios son relativamente grandes para los tipos de interés a corto y medio plazo»).

- Podrían poner fin a la política del YCC por completo. No creo que esto sea probable, ya que sería una sorpresa demasiado grande para el mercado, pero nunca se sabe.

- Eliminar el sesgo de flexibilización en su orientación futura: Su orientación futura tiene actualmente un sesgo a la baja; es decir, mantienen la posibilidad de bajar los tipos pero no de subirlos. («…el Banco no dudará en adoptar medidas adicionales de flexibilización si es necesario; también espera que los tipos de interés oficiales a corto y largo plazo se mantengan en sus niveles actuales o inferiores») . Podrían eliminar este sesgo de flexibilización o incluso cambiarlo por uno de endurecimiento, aunque eso podría generar expectativas de una normalización a gran escala de la política monetaria, algo a lo que los miembros del Consejo de Política se han opuesto unánimemente hasta ahora.

- Anunciar otra revisión de la política: En las mentes de las autoridades japonesas, una «sorpresa agradable» es un oxímoron. Casi nunca sorprenden a los inversores, ya que eso podría dar lugar a la temida «confusión en el mercado». Lo más probable es que anuncien una revisión de la política antes de la reunión del Consejo de Administración del próximo mes. Esto indicaría a los mercados que algo podría cambiar, a la vez que indicaría al gobierno y al público que son conscientes de los problemas del YCC y que se están ocupando de ellos. Podrían filtrar los resultados de esa revisión con antelación, de modo que para cuando anuncien los resultados el mercado se habrá ido ajustando gradualmente. Esto también les permitiría ganar algo de tiempo en caso de que la situación cambie. Si deciden que es necesario algún cambio, creo que esta es la opción más probable, con la posible excepción de

- Fin de los préstamos especiales por la pandemia: El BoJ redujo su operación especial de suministro de fondos por la pandemia en marzo, y las medidas restantes terminarán a finales de septiembre. Ahora que el número de casos de infectados se ha estabilizado y se han eliminado las medidas de semiemergencia, podrían decidir fácilmente poner fin a estas medidas de emergencia antes de tiempo.

En cualquier caso, la conferencia de prensa del gobernador Kuroda tras la reunión se perfila como un acontecimiento crucial para el mercado. ¿Qué opina de la debilidad del yen? ¿Qué opina de la contribución del BoJ a esa debilidad? ¿Cómo puede justificar la política actual cuando la oposición pública a la subida de precios está aumentando tanto? Etcétera.

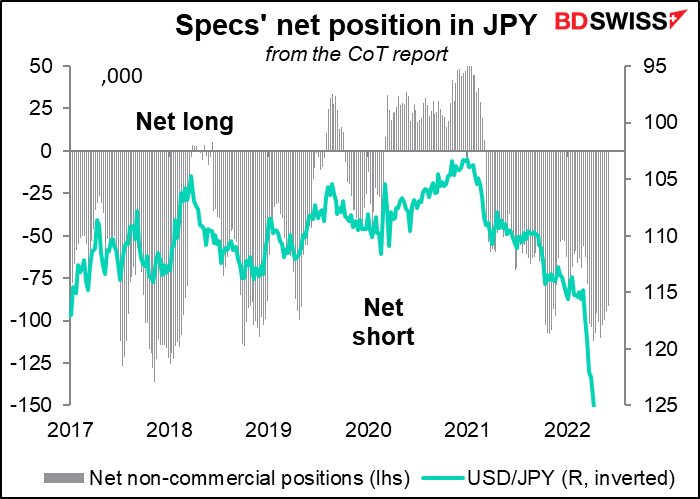

Reacción del mercado: El yen ha tendido a debilitarse (el USD/JPY se mueve al alza) tras las últimas reuniones del BoJ. Si no hacen ningún cambio en su política, yo también esperaría lo mismo esta vez.

Sin embargo, si hacen algún cambio, podría producirse un retroceso inesperado en el USD/JPY, especialmente viendo lo corto que está el mercado. Creo que es probable que se tomen beneficios en las posiciones cortas en JPY y que el yen se repunte (caída del USD/JPY).

Indicadores de hoy

La jornada europea se centrará en el SBN y el Banco de Inglaterra. Los indicadores no empiezan hasta que Estados Unidos empieza sus operaciones.

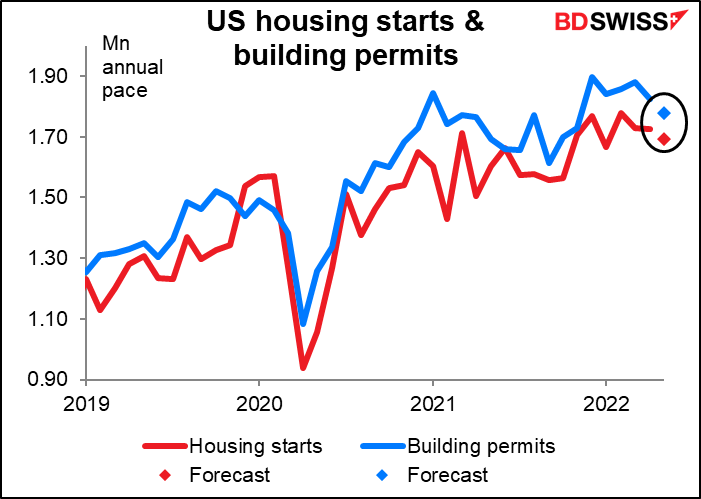

Se espera que tanto las construcciones de viviendas nuevas como los permisos de construcción en EE. UU. sean más bajos, las construcciones en un 1,8 % mensual y los permisos en un 2,5 %. Los permisos suelen ser más altos que las construcciones porque los constructores no necesariamente llegan a construir todos los edificios para los que tienen permisos.

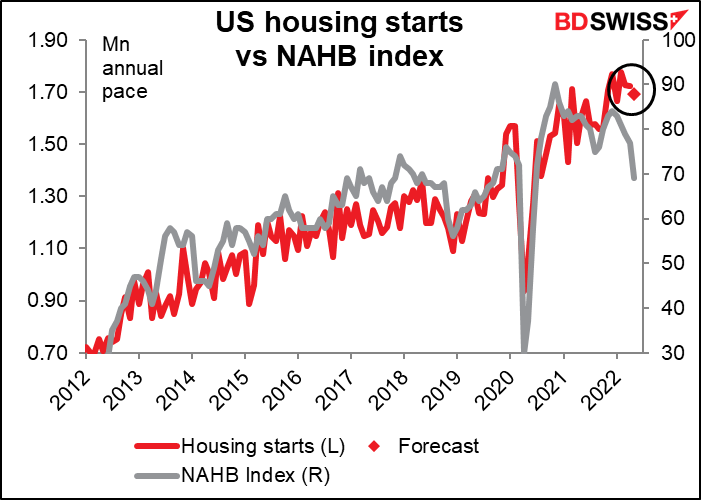

El descenso no parece tan preocupante, dado que el nivel de febrero fue el más alto desde la crisis financiera mundial de 2008, pero, por supuesto, es difícil ver exactamente cuándo una caída se convierte en una tendencia. Tenemos que vigilar este indicador porque el endurecimiento de la Reserva Federal tiene como objetivo frenar los sectores sensibles a los intereses, de los cuales la vivienda es quizás el número uno. El tipo medio de las hipotecas a 30 años en EE. UU. ha subido 250 puntos básicos en lo que va de año: sería un milagro que eso no tuviera impacto en el mercado inmobiliario.

El reciente descenso del índice de la Asociación Nacional de Constructores de Viviendas (NAHB) sugiere que, efectivamente, podemos estar al principio de una tendencia a la baja en el sector de la vivienda.

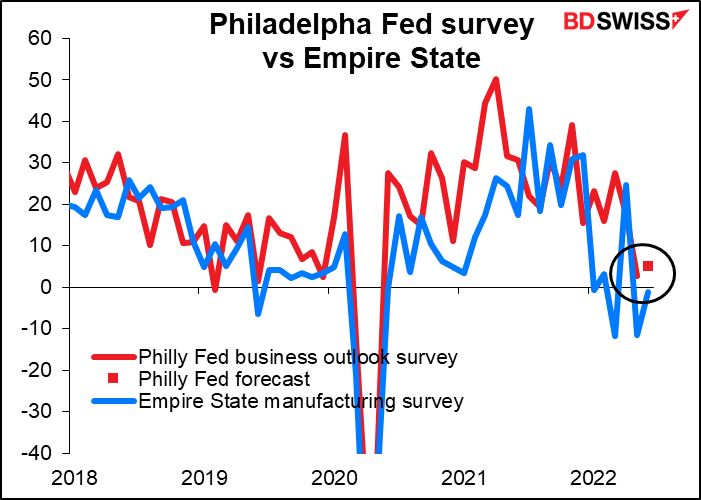

Se prevé que el índice de confianza empresarial de la Reserva Federal de Filadelfia suba ligeramente, en lo que sería una reversión de la media tras el fuerte descenso del mes pasado (15 puntos).

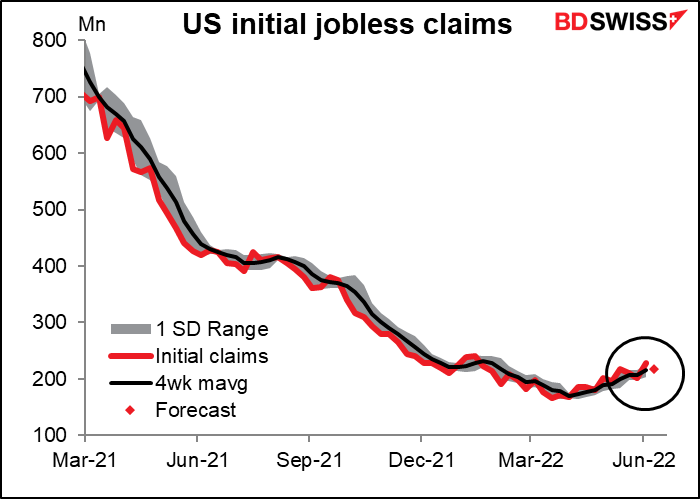

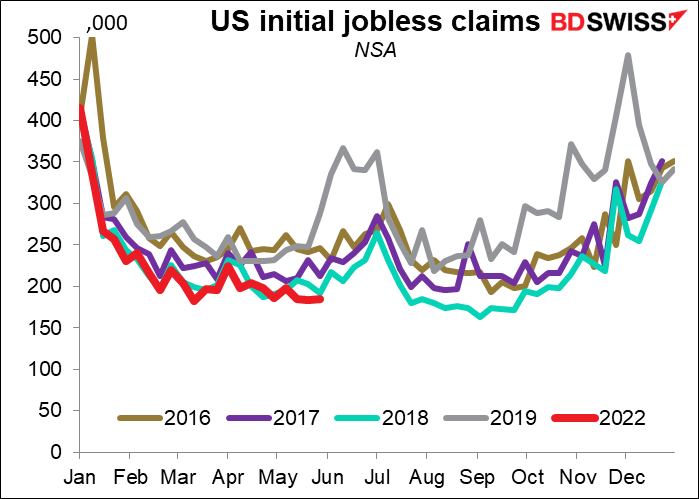

Se espera que las nuevas peticiones de subsidio por desempleo en Estados Unidos desciendan ligeramente, hasta el nivel de principios de mayo. Este es otro indicador que tenemos que vigilar para ver si estamos en el inicio de una tendencia. Por supuesto, el endurecimiento de la Reserva Federal tiene por objeto reducir la demanda en función de la oferta y una forma de hacerlo es aumentar el número de desempleados.

Pero como he señalado antes, y probablemente volveré a señalar, el repunte puede deberse más a cambios en el patrón estacional que a un aumento del desempleo. Si nos fijamos en la cifra sin ajustar , está cerca del mínimo de los últimos 50 años (y recordemos que los datos no están ajustados por el aumento de la población). Eso no me parece que indique ningún cambio importante a peor en el mercado laboral. El próximo mes debería ser interesante porque, como se puede ver, hay un gran repunte estacional en las peticiones por desempleo en julio (probablemente debido a que los profesores son despedidos al final del año escolar; una vez, cuando trabajé en una universidad, planearon despedirme al final del año escolar para que pudiera cobrar el desempleo durante el verano, y luego volver a contratarme en septiembre).

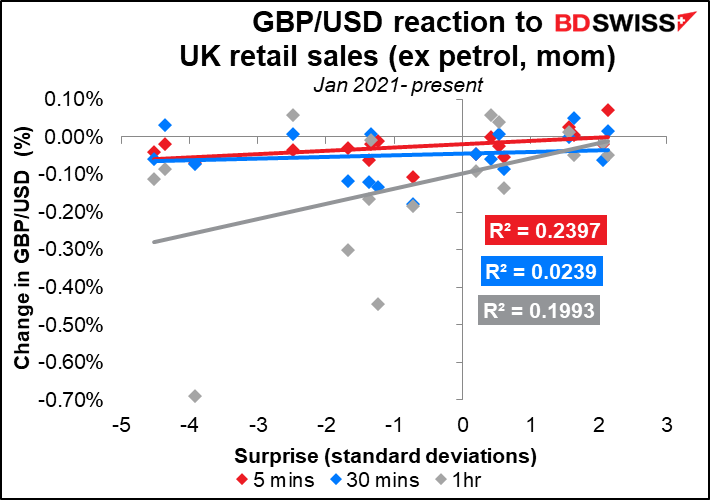

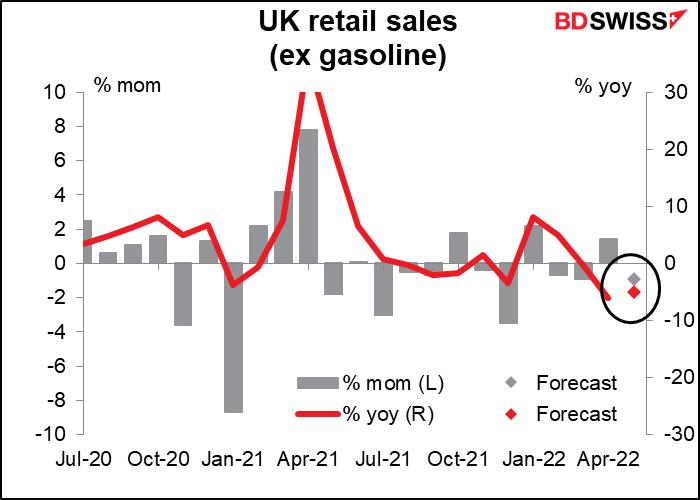

Mañana por la mañana temprano, antes de que pueda sacar mi cuerpo cansado de la cama, sentarme ante el ordenador y escribir mi comentario, se publicarán las ventas minoristas del Reino Unido. El mercado está buscando un poco de retribución después de la fiebre del gasto en abril. La afluencia de público a las tiendas volvió a caer tras un repunte en abril, mientras que la confianza de los consumidores volvió a desplomarse. Además, la inflación está provocando una conmoción por los altos costes, lo que puede reducir aún más el gasto discrecional.

¿Cuál de las cuatro versiones (con o sin gasolina, con variación intermensual o interanual) debe observar? La respuesta del mercado parece ser similar para todos ellos, pero es ligeramente superior (al menos a nivel de cinco minutos) para la variación intermensual de las ventas minoristas, sin incluir el combustible. Un punto extraño de los datos: la respuesta de 30 minutos es sistemáticamente diferente de las respuestas de cinco minutos y de una hora.