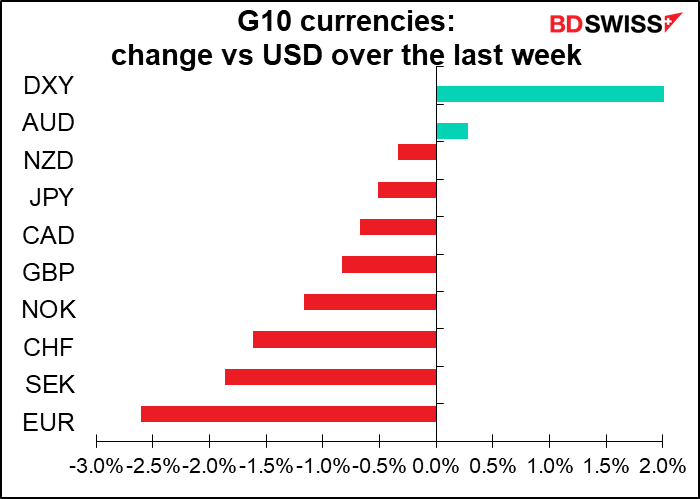

Recebemos muitos dados de comércio e contas correntes na semana passada: Balança comercial alemã (Seg), balança comercial da Austrália, balança comercial dos EUA (mercadorias e serviços), balança comercial canadiana (Qui), e dados da conta corrente do Japão (Sex). O comércio costumava ser a chave para os mercados de divisas há muitos anos atrás, quando os fluxos financeiros eram em grande parte para financiar o comércio. Mas agora os fluxos financeiros dominam a economia global e determinam os fluxos comerciais.

Como é que isso funciona? A maioria das pessoas pensa em excedentes e défices comerciais da seguinte forma. Os trabalhadores alemães que fabricam automóveis excelentes são a fonte do excedente comercial daquele país (que soubemos na segunda-feira que desapareceu, mas não interessa) enquanto os americanos gastadores, que pedem emprestado e gastam dinheiro que não têm, são a fonte do perene défice comercial dos EUA. Esta é a lógica que diz que as tarifas, os acordos de acesso ao mercado, e instar os americanos a trabalhar mais e poupar mais são a forma de retificar estes desequilíbrios globais.

Esta pode ter sido a forma como a economia global funcionou há muitos anos, mas já não é assim. Pelo contrário, os fluxos comerciais são hoje em dia o resultado de fluxos financeiros. Os fluxos financeiros, por sua vez, são o resultado de decisões políticas para favorecer um grupo de pessoas (normalmente a elite rica) em detrimento de outro grupo (os trabalhadores).

Por exemplo, num país como a Alemanha, os trabalhadores não recebem o suficiente para comprar tudo o que produzem, um resultado direto das Reformas Hartz de 2003/05 e da decisão de se concentrarem na “competitividade”. O país tem, assim, de exportar o seu excesso de produção. Além disso, os lucros destas empresas vão para pessoas com uma baixa propensão para o consumo (os ricos), que poupam grande parte dos seus rendimentos em vez de os gastar. Mas com a procura interna reprimida, não há oportunidades de investimento suficientes na Alemanha. Têm, portanto, de colocar as suas poupanças no estrangeiro. A inundação de dinheiro noutros países afeta as taxas de juro e a vontade dos bancos de emprestar nesses países, distorcendo assim as suas economias.

É por isso que, embora os alemães possam criticar as formas gastadoras dos construtores de casas espanhóis e do governo grego, as bolhas que inflacionaram e depois rebentaram, causando estragos nesses países, nunca teriam sido possíveis se o excesso de poupanças alemãs não tivesse feito baixar drasticamente as taxas de juro reais nesses países e tornado tão barato pedir empréstimos.

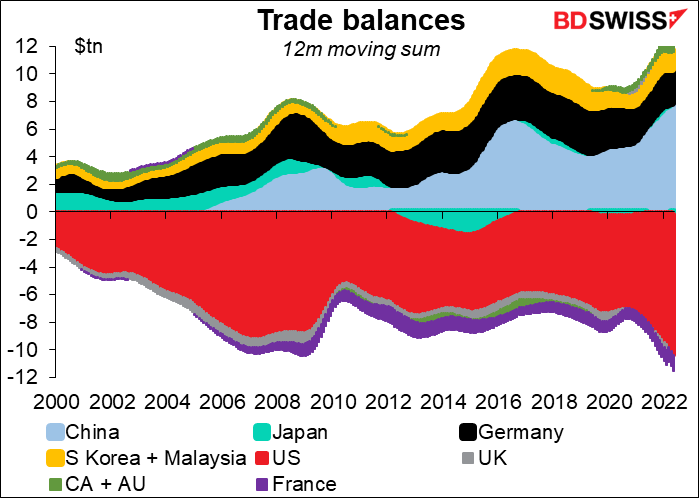

Neste sistema global, em que o excedente de um país é o défice de outro, os EUA acabam por ser o “mutuário de último recurso” para países com poupanças excessivas. A sua posição como principal moeda de reserva força-o a ter um défice perene da conta corrente (a contrapartida do seu excedente constante da conta financeira). O que o ex-presidente francês Valery Giscard D’Estaing descreveu como um “privilégio exorbitante” é na verdade um “fardo extraordinário”.

Por outras palavras, enquanto a conta comercial costumava ser o cão que abanava a cauda da conta financeira, agora a conta financeira é (de um modo geral) o cão que abana a cauda da conta comercial.

Para qualquer pessoa que queira compreender este processo, recomendo vivamente a leitura de As guerras comerciais são guerras de classe: Como a desigualdade crescente distorce a economia global e ameaça a paz internacional, do Prof. Michael Pettis e Matthew C. Klein. Irá revolucionar a forma como se pensa no comércio e na economia global.

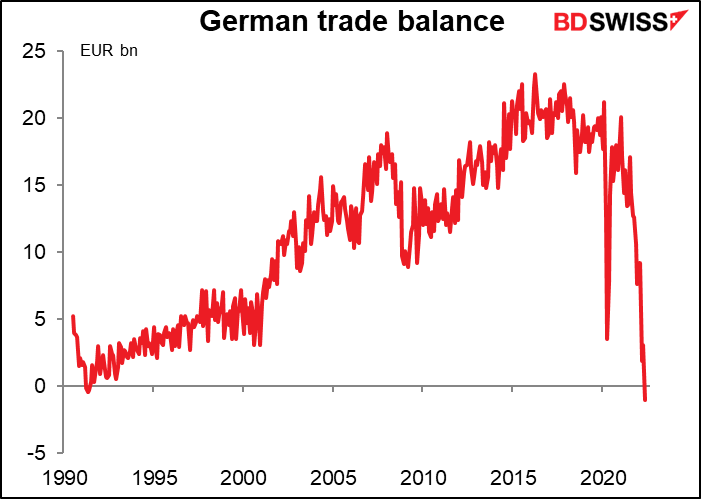

Em todo o caso, o que devemos fazer em relação ao défice comercial alemão em Maio, o primeiro desde 1991?

Dito tudo isto…por vezes a conta de comércio é o cão e as contas financeiras são a cauda. Hoje pode ser uma dessas alturas, em que o aumento dos preços da energia combinado com o abrandamento da economia global atira a conta comercial alemã para o défice.

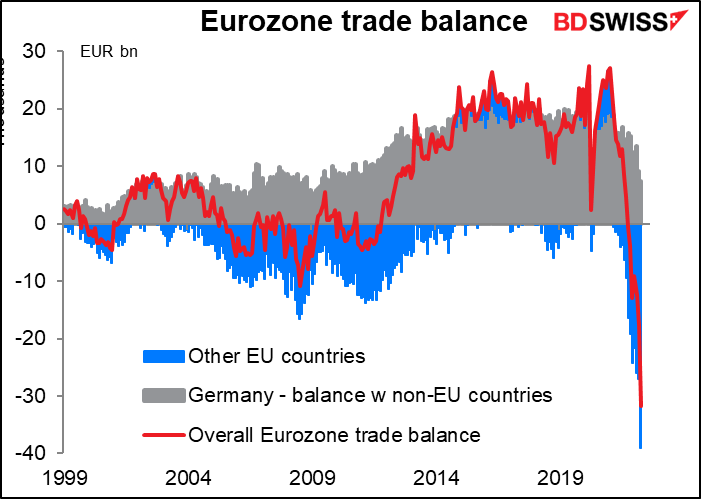

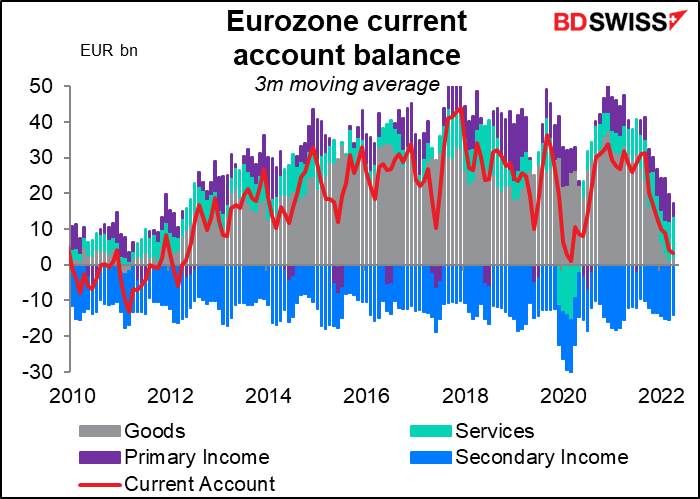

Isto significa algum perigo para o euro. A Alemanha tem sido geralmente responsável por todos, se não mais do que todos os excedentes comerciais da zona Euro – geralmente compensa os défices comerciais dos outros países. (O gráfico só vai até Abril e não inclui o défice comercial alemão de Maio..)

É claro que isso é apenas a conta de comércio de mercadorias. Temos de saber o que está a acontecer com os serviços e as várias contas de rendimentos que compõem o saldo da conta corrente. Eis que isso também é um défice (este gráfico mostra uma média móvel de 3 meses e por isso ainda não mergulhou em défice, mas a conta corrente da Zona Euro estava em défice de 5,4 mil milhões de euros em Abril). Olhando para o que está a acontecer recentemente com o comércio de mercadorias da Alemanha, o défice da balança de transações correntes da Zona Euro está destinado a aumentar à medida que os preços mais elevados da energia empurram a conta comercial para um défice ainda maior.

Agora, como todos sabemos, a balança de pagamentos tem de estar equilibrada. O dinheiro que entra é sempre igual ao dinheiro que sai. Se existir um défice da conta corrente (= os europeus gastam mais dinheiro no estrangeiro do que recebem) então o país tem de ter um excedente da conta financeira (= mais dinheiro a entrar em ativos financeiros europeus, tais como ações, obrigações, terrenos, etc.) do que o que está a sair. Caso contrário, num regime de câmbio flutuante como o que temos, a moeda irá ajustar-se para a tornar equilibrada. O euro cairá ao ponto de os europeus comprarem menos bens no estrangeiro e os estrangeiros comprarem mais bens europeus, ou os ativos europeus passarem a ter um preço tão atrativo que os estrangeiros começam a comprá-los.

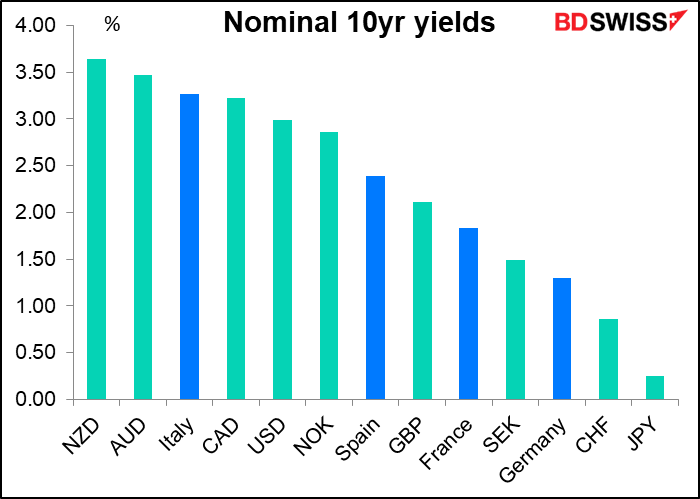

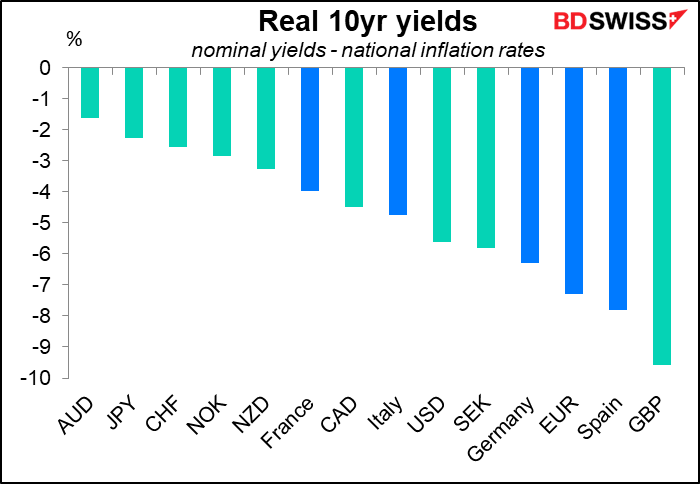

É aqui que as coisas se complicam. Que ativos europeus recomendaria comprar agora mesmo para assegurar o equilíbrio da balança de pagamentos?

Ações? Isso não tem sido uma boa ideia nos últimos cinco anos (o desempenho passado não é garantia de desempenho futuro, claro).

Obrigações? Teria de assumir algum risco de crédito para obter um rendimento competitivo nas obrigações da zona Euro.

A Europa periférica parece um pouco melhor com base no rendimento real, mas ainda não é convincente. E a Alemanha, o mutuário europeu mais bem classificado, parece tão pouco atrativa numa base real como numa base nominal.

Em suma, com o aumento dos preços da energia na Europa, pode ser necessária uma maior concessão sobre a moeda para atrair os investidores para os mercados de ativos europeus e manter o equilíbrio da balança de pagamentos. Uma sub-paridade EUR/USD pode estar prevista.

Na próxima semana: IPC e vendas a retalho dos EUA, RBNZ, Banco do Canadá

Há muita coisa na agenda da próxima semana, nenhuma das quais é na segunda-feira e muitas das quais são na quarta-feira.

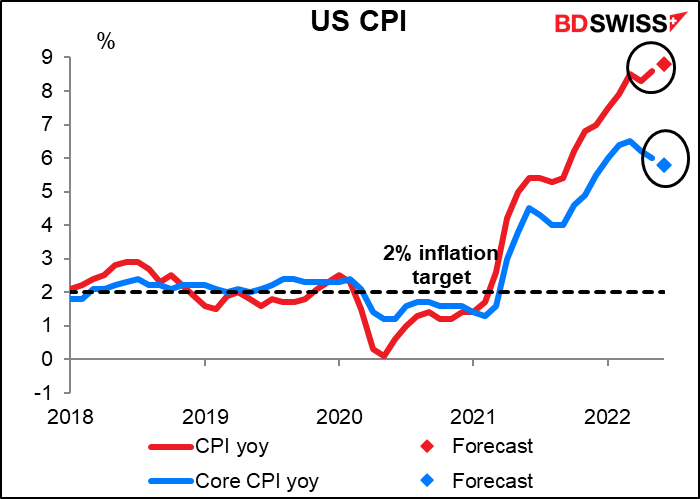

Para os EUA, o enfoque será no índice de preços ao consumidor (IPC) na quarta-feira e nas vendas a retalho na sexta-feira.

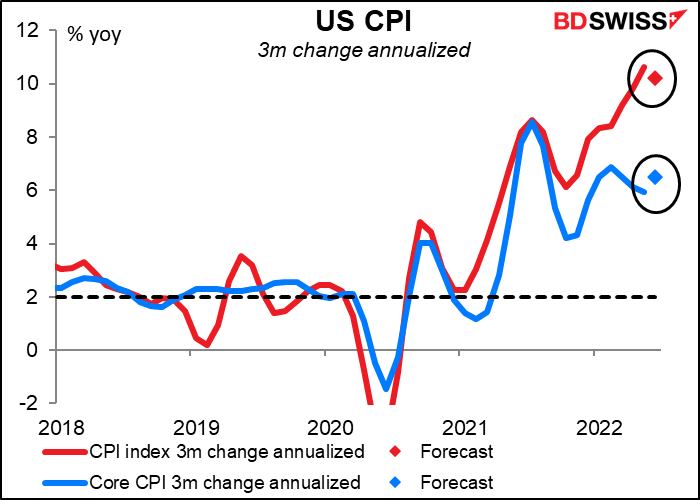

Prevê-se que o IPC dos EUA siga o mesmo padrão a que assistimos recentemente: o número subjacente a aumentar cada vez mais enquanto a medida de base (excluindo energia e alimentos) diminui mais uma vez. Se as previsões se revelarem corretas, este seria o terceiro declínio mensal consecutivo na taxa de aumento homóloga da inflação de base. Infelizmente, por outro lado, espera-se que o número subjacente aumente ainda mais.

Por outro lado… se olharmos para a mudança anual de três meses, que é talvez um reflexo melhor do que se tem passado recentemente com a inflação, a previsão aí é o oposto: espera-se que o número subjacente abrande enquanto se prevê que a medida de base aumente.

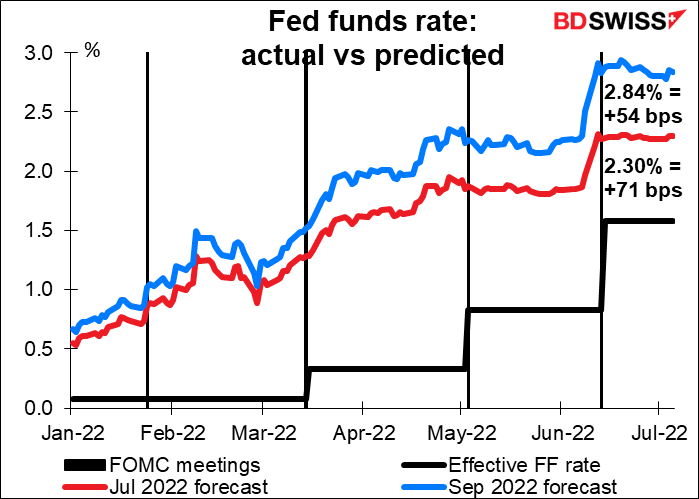

Em conjunto, estas duas medidas sugerem que não existem provas conclusivas de que a inflação esteja a abrandar, mesmo ao nível de base. O Gov. Waller da Fed disse na quinta-feira disse que apoia subidas nas taxas de 75 pontos base em Julho e “provavelmente” mais 50 pontos base em Setembro. Com números como estes, não ficaria surpreendido se muitos dos seus colegas do Comité Federal de Mercado Aberto (FMOC) concordassem com ele.

É também isso que o mercado está a prever. Mas se a inflação não mostrar sinais de desaceleração, as probabilidades de mais uma subida de 75 pontos base em Setembro são suscetíveis de aumentar. USD+

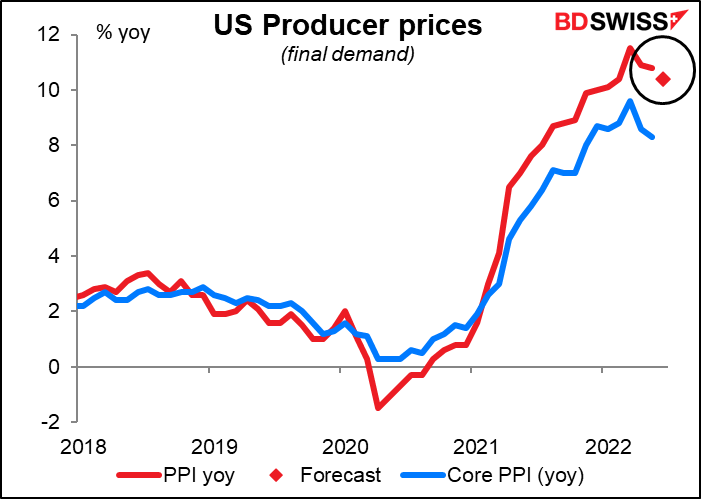

O índice de preços no produtor dos EUA (IPP) é divulgado na quinta-feira. Espera-se que isso mostre algum abrandamento ao nível subjacente, mas não creio que seja suficiente para mudar a opinião de alguém sobre a inflação.

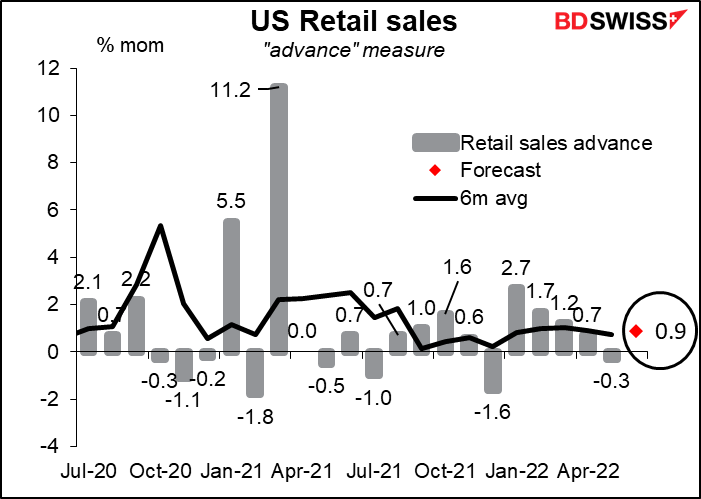

Quanto às vendas a retalho, espera-se um aumento de 0,9% em termos de variação mensal, que seria ligeiramente superior à média móvel de seis meses de +0,7%. Por outras palavras, o consumidor americano continua saudável e disposto a gastar. Isto pode ajudar a corroborar a opinião do Governador Waller (e de outros funcionários da Fed) de que os receios de uma recessão são “exagerados”, uma opinião com a qual o Presidente Bullard da Fed de St. Louis concordou – ele disse que os EUA têm “uma boa hipótese de uma aterragem suave.” Claro, MRDA, como eles dizem na Grã-Bretanha, mas até agora o consumo dos EUA, que representa cerca de 70% da economia, está a aguentar.

Isto em contraste com o sentimento do consumidor americano, que está na casa do cão. De acordo com o inquérito ao sentimento do consumidor da Universidade de Michigan (Sex), o sentimento do consumidor já está a um nível recorde e o mercado espera que desça ainda mais baixo. Como é que os gastos se aguentam tão bem quando o sentimento está tão mau? Na minha opinião, a resposta é que estes inquéritos ao sentimento não valem muito. Não tenho sido capaz de discernir qualquer correlação entre o sentimento medido por estes inquéritos e o consumo subsequente, mas talvez não esteja a olhar corretamente.

Outros indicadores importantes dos EUA durante a semana incluem o índice de produção industrial do Empire State e a produção industrial na sexta-feira, o que nos dará uma ideia de como está o setor transformador. Também a Fed lança o Livro Bege na quarta-feira, como é habitual duas semanas antes da reunião do FOMC. Isto dar-nos-á algumas pistas sobre a reunião deles e poderá ajudar-nos a saber o que esperar.

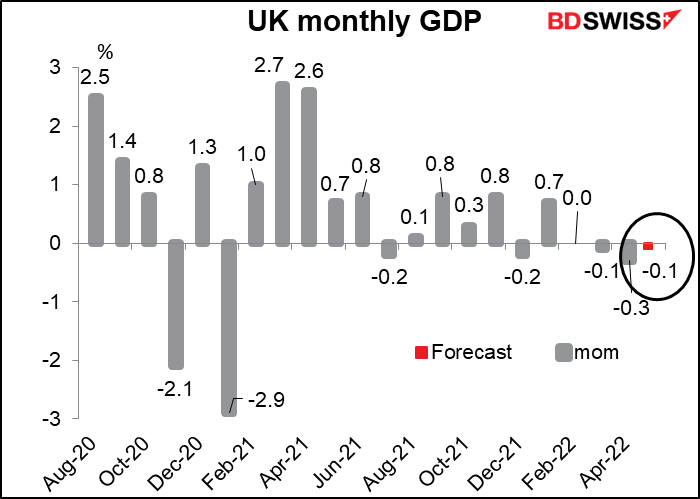

Quarta-feira é também o “dia indicador de curto prazo do Reino Unido“, quando o Reino Unido divulga mensalmente o PIB, a produção industrial, e a balança comercial. O mais importante destes indicadores, do meu ponto de vista, é o PIB do Reino Unido. Espera-se que seja reduzido pelo terceiro mês consecutivo. Isto trará um forte alívio ao enigma que o Banco de Inglaterra enfrenta à medida que a inflação sobe enquanto a economia se arrasta para a recessão.

A figura poderia amortecer o pouco entusiasmo que existe pela GBP neste momento, embora dada a retórica que ouvimos recentemente do Banco de Inglaterra, penso que vários membros estão dispostos a arriscar uma recessão, se necessário, para conter a inflação. Mas lembrem-se que o uber-hawk Michael Saunders deixará o Comité de Política Monetária após a reunião de Agosto para ser substituído pelo Dr. Swati Dhingra, que não parece ser tão “hawkish” como o Saunders. Ela poderá fazer pender a balança numa votação de encerramento.

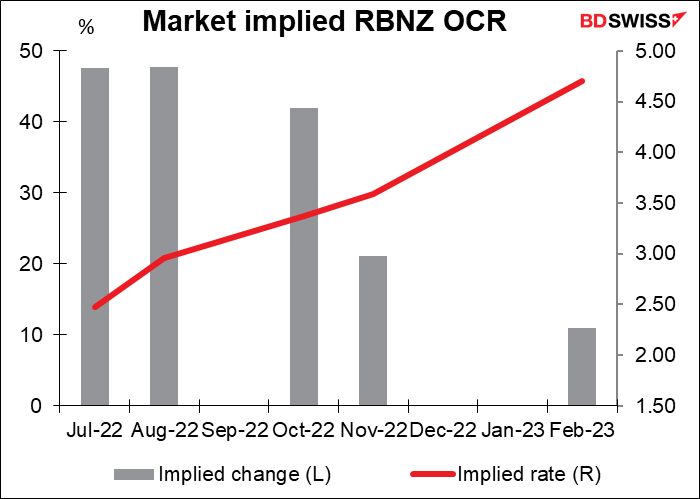

Falando de bancos centrais, há duas grandes reuniões de bancos centrais na próxima semana: o Banco da Reserva da Nova Zelândia (RBNZ) e o Banco do Canadá (BoC), ambos na quarta-feira.

O mercado procura unanimemente uma subida de 50 pontos base na taxa oficial do RBNZ (OCR) (18 das 18 estimativas na Bloomberg, mais o preço dos swaps do índice overnight). Consequentemente, qualquer coisa fora disso seria um grande choque, particularmente porque esta é uma reunião provisória e, portanto, não será acompanhada de quaisquer previsões atualizadas sobre a inflação ou o crescimento.

O risco é que atenuem um pouco a sua afirmação, uma vez que alguns dos dados recentes sobre a atividade económica têm estado do lado brando (p.e. licenças de construção -8,5% em termos de variação mensal, em Maio, vendas de casas -28,4% em termos homólogos, em Junho, confiança dos consumidores -2,2% em Junho, etc.). Um tom mais suave poderia reduzir as expectativas de subidas de 50 pontos base nas reuniões de Outubro e Novembro e atenuar o sentimento em relação ao NZD.

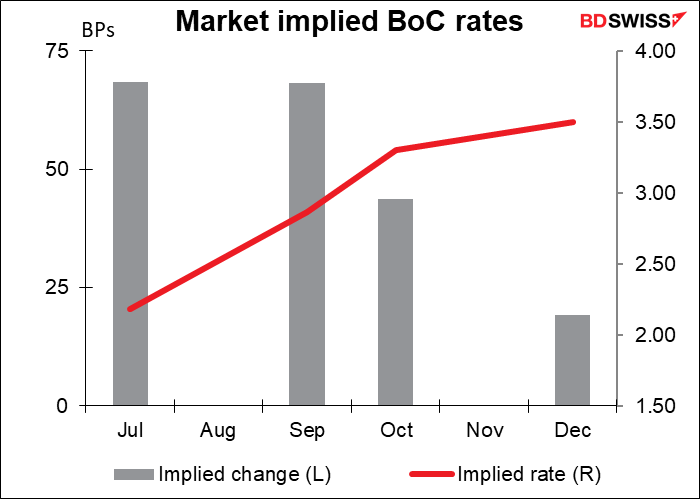

O mercado espera um tom ainda mais aguerrido por parte do Banco do Canadá, onde o mercado pensa que são possíveis subidas de 75 pontos base em Julho e Setembro. Isto segue-se à subida de 50 pontos base em Junho, quando o Conselho de Governação afirmou na sua declaração que “está preparado para agir com mais força se necessário para cumprir o seu compromisso de atingir a meta de 2% de inflação”.

Aqui vemos algumas divergências de pontos de vista. As 16 previsões em Bloomberg estão agrupadas em torno de 2,0%, ou seja, uma subida de 50 pontos base, mas três economistas esperam uma subida de 75 pontos base para 2,25%, enquanto um – o analista anónimo do Instituto de Estudos Fiscais e Democracia – espera uma subida maciça de 100 pontos base para 2,5%. Entretanto, o mercado de swap do índice overnight (OIS) prevê 2,34%, ou seja, uma subida de 50 pontos base mais uma boa hipótese de uma subida de 75 pontos base. A mesma coisa para Setembro.

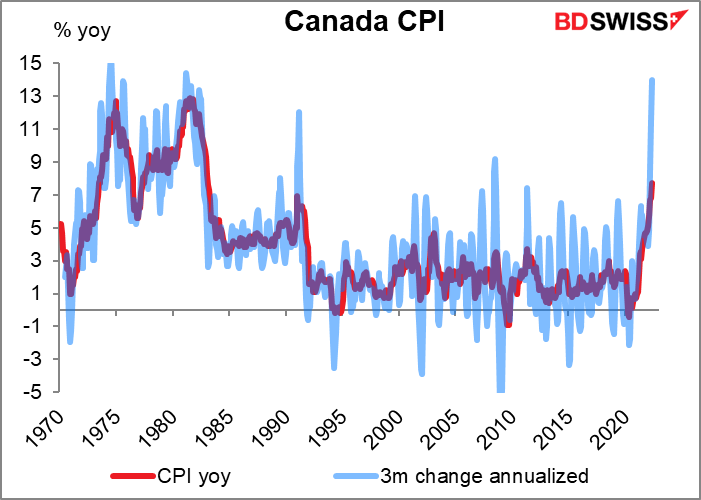

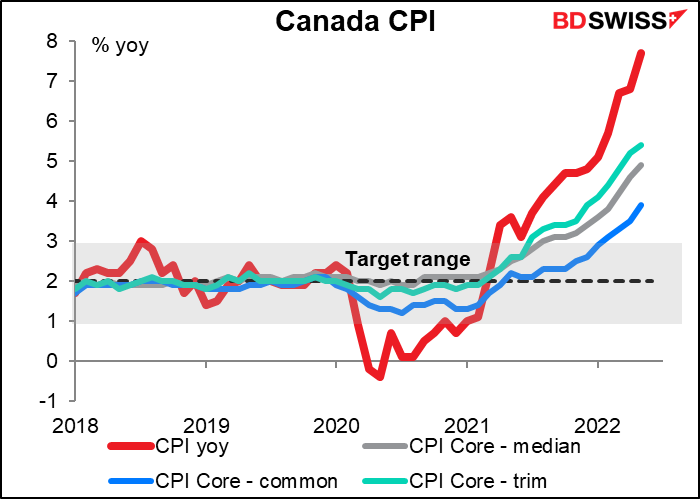

O que é que é provável que façam? Bem, a inflação de Maio surpreendeu pelo quinto mês consecutivo, subindo para o nível mais alto desde 1983, enquanto a variação anual de três meses atingiu 14%, a mais alta desde 1981.

As três medidas essenciais do BoC aceleraram também.

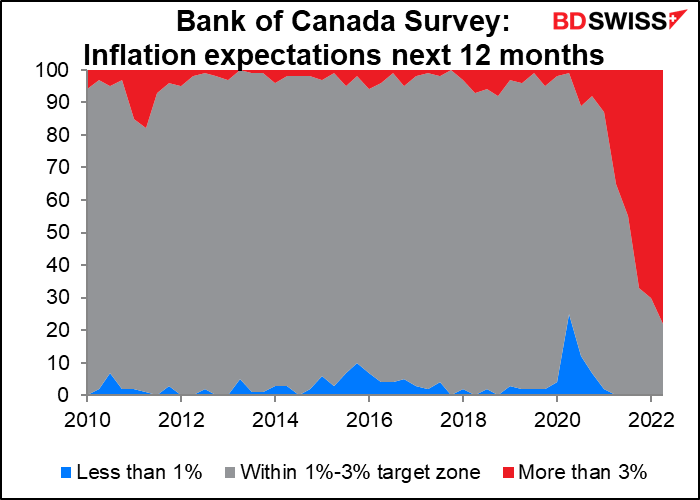

E de acordo com o inquérito trimestral do BoC, 78% das pessoas esperam que a inflação esteja acima da zona alvo do BoC de 1%-3% durante o próximo ano, acima dos 70% de há três meses atrás. Quando dois terços dos inquiridos perderam a confiança na capacidade do Banco para atingir o seu objetivo, têm de fazer algo agressivo para não correrem o risco de as expectativas de inflação se tornarem infundadas. Por conseguinte, espero uma subida de 75 pontos base, o que é suscetível de fazer com que o CAD aprecie.

Outros indicadores importantes durante a semana: O Japão tem o seu índice de preços no produtor (IPP) e a UE, o inquérito ZEW (ambos Ter). O emprego na Austrália é divulgado na quinta-feira. A China divulga os seus dados comerciais (Qua) e o seu PIB no 2T, produção industrial, vendas a retalho e investimento em ativos fixos (Sex).