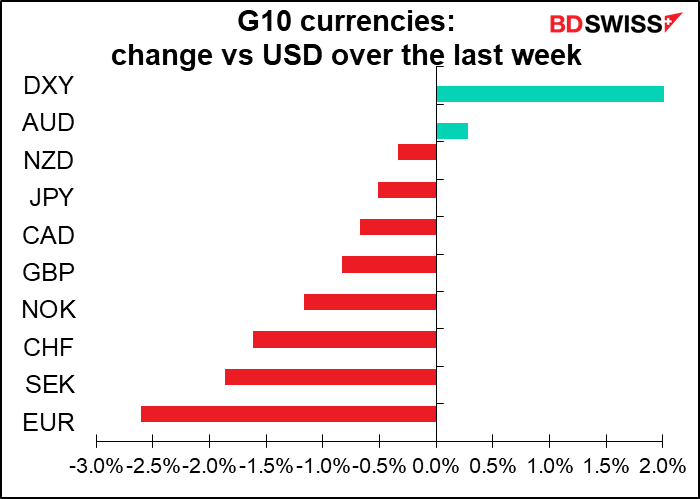

حصلنا خلال الأسبوع الماضي على العديد من بيانات التجارة وبيانات الحساب الجاري والتي شملت: ميزان التجارة الألماني (يوم الاثنين) وميزان التجارة الأسترالي وميزان التجارة الأمريكي (البضائع والخدمات) وتجارة البضائع الكندية (يوم الخميس) وبيانات الحساب الجاري الياباني (يوم الجمعة). ولطالما كانت التجارة أهم العوامل المؤثرة على أسواق العملات الأجنبية منذ سنوات طويلة عندما كانت التدفقات المالية تستخدم إلى حد كبير في تمويل التجارة. ولكن الوضع تغير الآن وأصبحت التدفقات المالية تهيمن على الاقتصاد العالمي وتتحكم في التدفقات التجارية.

فكيف يتم ذلك؟ يفكر معظم الناس في الفائض والعجز التجاري بالطريقة التالية. العمال الألمان الكادحين الذين يقومون بتصنيع سيارات رائعة هم مصدر الفائض التجاري لهذه الدولة (والذي علمنا يوم الاثنين أنه لم يعد موجودًا ولكن هذا لا يهم الآن) في حين أن المبذرين الذين يقترضون وينفقون أموالاً لا يملكونها هم مصدر العجز التجاري الدائم للولايات المتحدة. وهذا هو المنطق الذي يقول إن التعريفات الجمركية واتفاقيات الوصول إلى الأسواق وتشجيع الأمريكيين على العمل بجدية أكبر وتوفير المزيد هي الطريقة الصحيحة لإصلاح هذه الاحتلالات العالمية.

وصحيح أنه ربما يتكون هذه هي الطريقة التي عمل بها الاقتصاد العالمي طوال سنوات عديدة، ولكن الوضع قد تغير الآن. فعلى العكس من ذلك فإن التدفقات التجارية حاليًا هي نتاج التدفقات المالية. كما أن التدفقات المالية بدورها هي نتاج قرارات سياسية يتم اتخاذها لتغليب مصالح مجموعة من الناس (الذين عادة ما يكونوا هم النخبة الثرية) على مصالح مجموعة أخرى (العمال الكادحين).

فعلى سبيل المثال، ففي دولة مثل ألمانيا، لا يتقاضى العمال أجورًا كافية لشراء كل ما ينتجون، وهذه نتيجة مباشرة لإصلاحات هارتز التي تم تطبيقها خلال الفترة بين 2003 و2005 والقرار بالتركيز على “التنافسية”. وبناء على ذلك فإنه يجب على الدولة تصدير فائض الإنتاج. وبالإضافة إلى ذلك، فأرباح هذه الشركات يحصل عليها الأشخاص ذوي الميل المنخفض للاستهلاك (الأغنياء) الذين يدخرون الكثير من أرباحهم بدلاً من إنفاقها. ولكن في ظل كبح الطلب المحلي فإن فرص الاستثمار أصبحت غير متوفرة بقدر كاف في ألمانيا. وبالتالي أصبح على هؤلاء الأغنياء وضع مدخراتهم في الخارج بدلاً من استثمارها في ألمانيا. وهكذا انتقلت هذه الأموال إلى البلدان الأخرى وهذا التدفق للأموال يؤثر على أسعار الفائدة في هذه البلدان وعلى استعداد بنوكها للإقراض مما يتسبب بدوره في تشويع اقتصاداتها.

ولهذا السبب فعلى الرغم من سهام الانتقادات التي يوجهها الألمان للتبذير المفرط من جانب الحكومة اليونانية وشركات بناء المنازل في إسبانيا إلا أن الفقاعات التي امتلأت ثم انفجرت وتسببت في دمار في هذين البلدين لم تكن ستحدث أصلاً لو لم تتسبب المدخرات الألمانية الفائضة في جعل أسعار الفائدة الحقيقية في هذين البلدين منخفضة بشكل كبير وجعل تكلفة الاقتراض رخيصة جدًا.

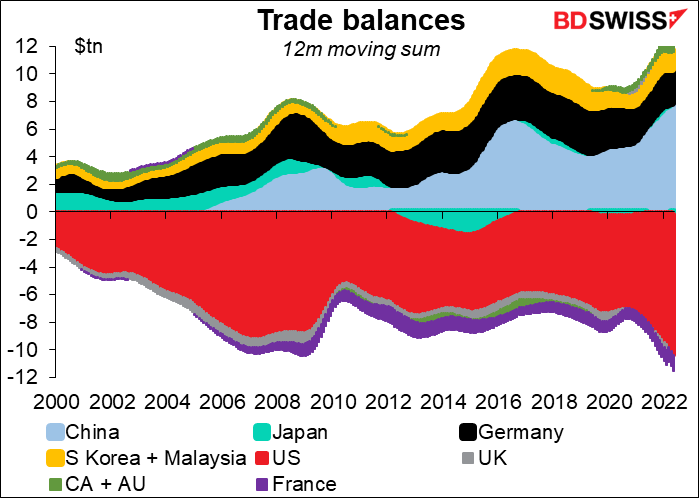

وفي هذا النظام العالمي الذي يكون فيه فائض أي دولة عجزًا لدولة أخرى، تظهر الولايات المتحدة بوصفها “المقترض الذي يمثل الملجأ الأخير” للبلدان التي لديها مدخرات فائضة كبيرة. فمكانة الدولار الأمريكي كعملة احتياطية رئيسية للعالم يجبر الولايات المتحدة على أن تعاني من عجز دائم في الحساب الجاري (نظير الفائض الدائم في الحساب المالي). ويبدو أن ما الرئيس الفرنسي السابق فاليري جيسكار ديستان بأنه “امتياز باهظ” هو في الحقيقة “عبء هائل”.

وبعبارة أخرى، ففي حين كان الحساب التجاري هو العنصر الأكثر أهمية من الحساب المالي إلا أن الوضع قد تغير الآن وأصبح الحساب المالي (بشكل عام) هو الأكثر أهمية وتحكمًا في الحساب التجاري.

وأنصح أي شخص يريد أن يفهم هذه العملية بقراءة كتاب الحروب التجارية حروب طبقية: كيف يتسبب ازدياد عدك المساواة في تشويه الاقتصاد العالمي وتهديد السلام الدولي، الذي ألفه البروفيسور مايكل بيتيس والبروفيسور ماثيو كلاين. فهذا الكتاب سيحدث ثورة في طريقة تفكيرك عن التجارة والاقتصاد العالمي.

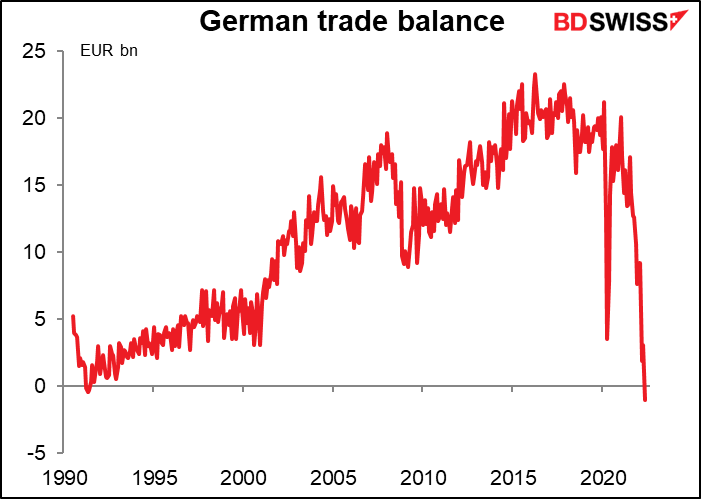

وعلى أي حال، ما الذي يجب أن نستخلصه من العجز الألماني في تجارة البضائع في شهر مايو، والذي هو الأول من نوعه منذ شهر أبريل 1991؟

أما وقد قلت كل ما سبق… فأحيانا ما يكون الحساب الجاري هو العنصر المهم والحسابات المالية هي الأقل أهمية. وربما نحن نشهد هذا الوضع الآن حيث إن الارتفاع الكبير في أسعار الطاقة جنبًا إلى جنب مع التباطؤ في الاقتصاد العالمي قد أدى إلى دفع الميزان التجاري الألماني إلى العجز.

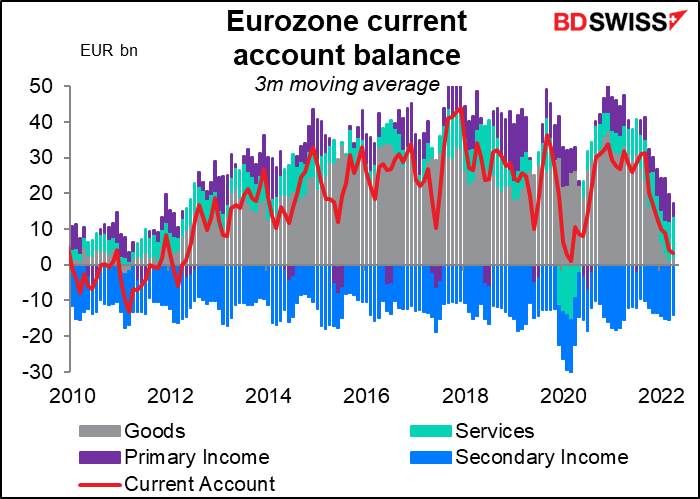

وهذا يشكل قدرًا من الخطر على اليورو. فألمانيا هي الدولة التي عادة ما تحقق كل الفائض التجاري لمنطقة اليورو – وهي تعوض بشكل عام العجز التجاري للبلدان الأخرى في منطقة اليورو. (يوضح الرسم البياني الأرقام حتى شهر أبريل ولا يتضمن العجز التجاري الألماني في شهر مايو).

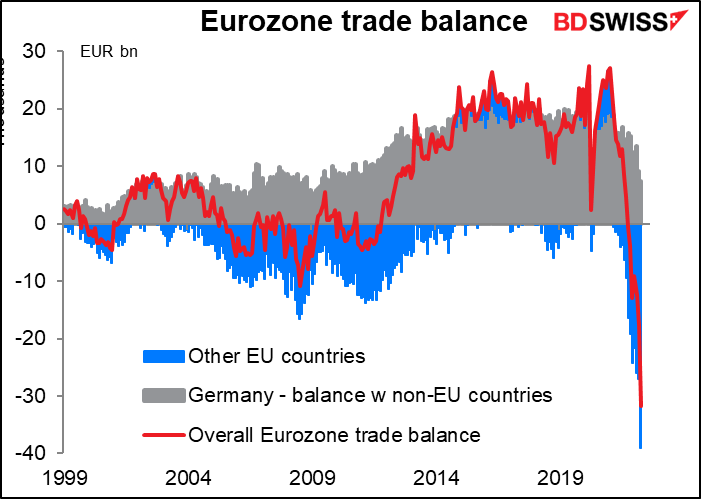

وهذا بالطبع هو حساب تجارة البضائع فقط. ويجب أن تعرف يحدث في قطاع الخدمات ومختلف حسابات الدخل التي يتكون منها ميزان الحساب الجاري. ويا للمفاجأة الغريبة، لقد كان هناك عجز في هذا أيضًا. (يوضح هذا الرسم البياني المتوسط المتحرك لفترة ثلاثة أشهر ولذلك فإنه لم يغوص في العجز حتى الآن ولكن الحساب الجاري لمنطقة اليورو قد سجل عجزًا في شهر أريل مقداره 5.4 مليار يورو.) وبالنظر إلى ما يحدث مؤخرًا في التجارة الألمانية في البضائع، فمن المحتم أن يتسع عجز الحساب الجاري لمنطقة اليورو في ظل ارتفاع أسعار الطاقة التي تدفع الحساب التجاري للمعاناة من المزيد والمزيد من العجز.

الآن وكما تعلم جميعًا فإن ميزان المدفوعات يجب أن يتوازن. فالأموال الواردة إلى الدولة يجب أن تكون دائمًا مساوية للأموال الخارجة منها. وإذا كان يوجد عجز في الحساب الجاري (أي أن الأوروبيين ينفقون أموالاً في الخارج تزيد عن الأموال التي يتلقوها)، يتعين على الدولة عندئذ أن تدبر فائضًا في الحساب المالي (= أي جذب مزيد من الأموال التي تدخل إلى الأصول المالية الأوروبية مثل الأسهم والسندات والأراضي …إلخ) بقدر أكبر من الأموال الخارجة منها. وإذا لم يحدث ذلك، فعندئذ وفي ظل نظام سعر الصرف الخاضع للتعويم مثل نظامنا فإن العملة ستعدل من أوضاعها لجعل ميزان المدفوعات متوازنًا. فسيهبط اليورو إلى مستوى إما أن يؤدي لقيام الأوروبيين بشراء عدد أقل من السلع من الخارج وشراء الأجانب المزيد من السلع الأوروبية وإما أن يؤدي لجعل الأصول الأوروبية ذات أسعار جذابة جدًا مما يجعل الأجانب يبدؤون في شرائها.

وهنا مكمن الصعوبة. فما هي الأصول الأوروبية التي ينصح المرء بشرائها الآن لضمان أن يصبح ميزان المدفوعات متوازنًا؟

الأسهم؟ لم تكن الأسهم فكرة جيدة على مدار السنوات الخمس الماضية (وبالطبع فكما نعلم فإن الأداء في الماضي لا يضمن تكرار نفس الأداء في المستقبل).

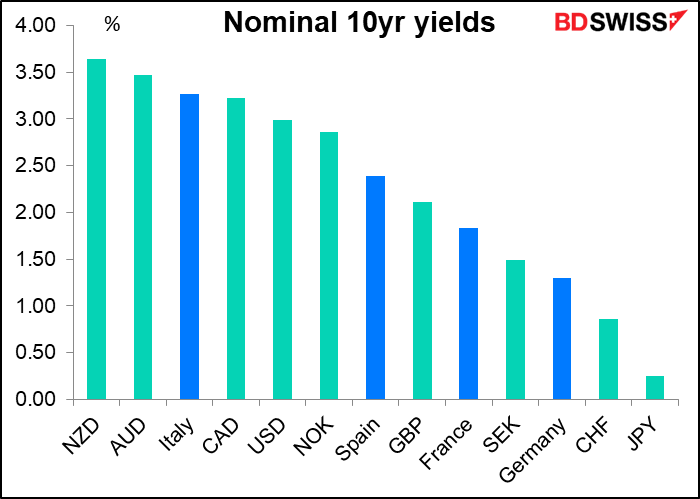

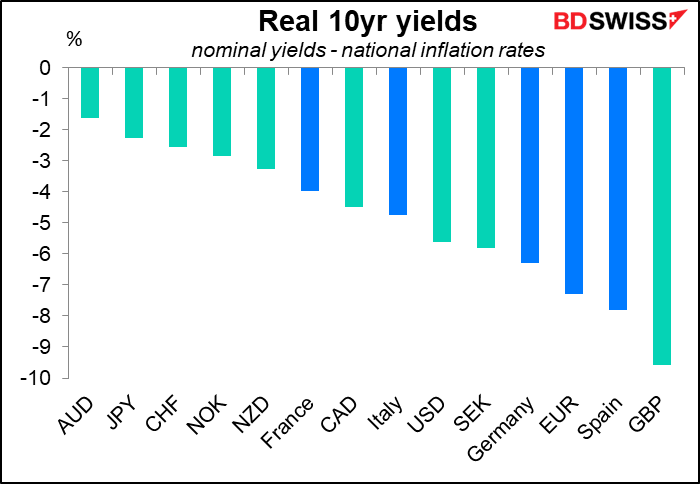

السندات؟ يجب عليك تحمل بعض مخاطر الائتمان حتى تحصل على عائد تنافسي على سندات منطقة اليورو.

وصحيح أن السندات في البلدان الواقعة على المحيط الخارجي لأوروبا ذات وضع أفضل بعض الشيء من حيث العوائد الحقيقية ولكنها لا تزال غير جذابة. كما أنها في ألمانيا، التي من المفترض أنها صاحبة أعلى السندات الأوروبية تقييمًا، تبدو غير جذابة من حيث العوائد الحقيقية وكذلك من حيث العوائد الاسمية.

وباختصار، ففي ظل أن أسعار الطاقة في أوروبا ترتفع بشدة، قد يتطلب الأمر قدرًا أكبر من السماح بهبوط العملة من أجل إغراء المستثمرين بالدخول في أسواق الأصول الأوروبية والمحافظة على توازن ميزان المدفوعات. وربما ينتظرنا في المستقبل انخفاض زوج يورو/دولار أمريكي إلى أقل من مستوى التعادل.

الأسبوع القادم: مؤشر أسعار المستهلكين ومبيعات التجزئة بالولايات المتحدة واجتماعي البنكين المركزيين النيوزيلندي والأسترالي

سيكون جدول الأعمال الأسبوع القادم حافلاً بالكثير من الأحداث، وستكون معظم هذه الأحداث يوم الأربعاء بينما سيكون يوم الاثنين خاليًا من الأحداث المهمة.

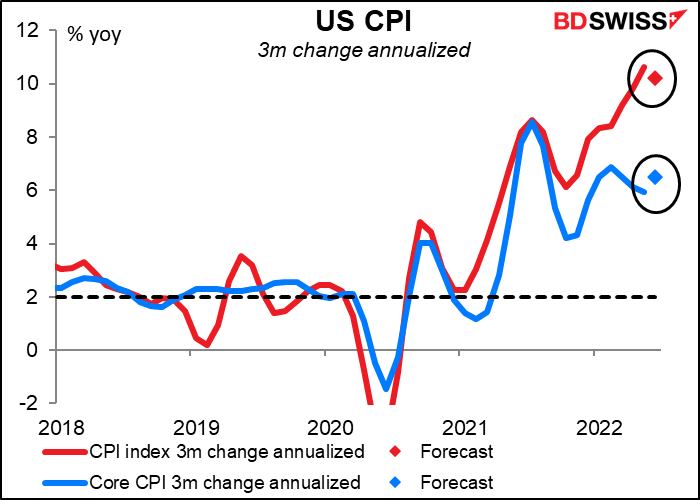

فبالنسبة للولايات المتحدة، سينصب الاهتمام على مؤشر أسعار المستهلكين يوم الأربعاء ومبيعات التجزئة يوم الجمعة.

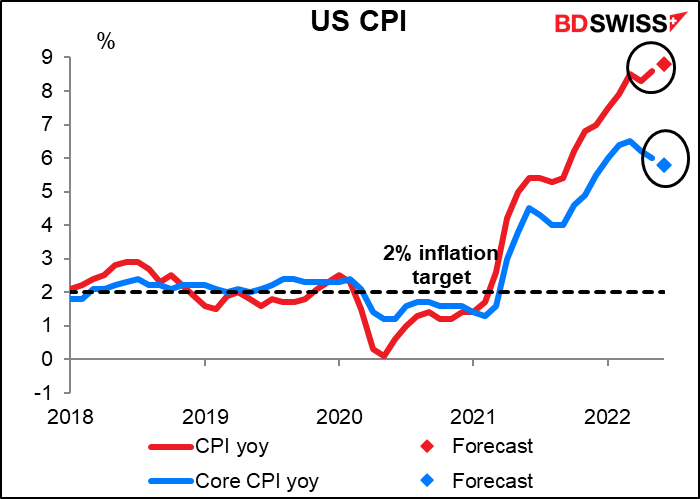

ومن المتوقع أن يسير مؤشر أسعار المستهلكين في الولايات المتحدة على نفس النمط الذي شهدناه مؤخرًا: أي أن التضخم الكلي يواصل الارتفاع باستمرار في حين أن التضخم الأساسي (المستثنى منه الغذاء والطاقة) ينخفض مرة أخرى. وإذا صدقت التوقعات فإن هذا سيكون انخفاضًا للشهر الثالث على التوالي في المعدل السنوي للزيادة في التضخم الأساسي. وفي المقابل فإن التضخم الكلي من المتوقع أن يواصل ارتفاعه مع الأسف.

ومن ناحية أخرى، فإذا نظرنا إلى التغير لفترة ثلاثة أشهر المحسوب على أساس سنوي، الذي ربما يكون انعكاسًا أفضل لما يمر به التضخم مؤخرًا، وتشير التوقعات بالنسبة للتغير لفترة ثلاثة أشهر إلى العكس تمامًا: فمن المتوقع أن يتباطأ مؤشر أسعار المستهلكين الكلي بينما من المتوقع أن يرتفع مؤشر أسعار المستهلكين الأساسي.

وهذين المؤشرين مجتمعين يشيران إلى أنه لا يوجد دليل قاطع على أن التضخم آخذ في التباطؤ، حتى على مستوى التضخم الأساسي. وكان كريستوفر والر، عضو مجلس المحافظين بالبنك المركزي الأمريكي، قد قال يوم الخميس إنه يؤيد رفع سعر الفائدة بمقدار 75 نقطة أساس في شهر يوليو و”ربما” رفع آخر بمقدار 50 نقطة أساس في شهر سبتمبر. وفي ظل مثل هذه الأرقام فإنني لن أستغرب إذا اتفق معه في الرأي العديد من زملائه في اللجنة الفيدرالية للسوق المفتوحة التي تحدد سعر الفائدة.

وهذا هو أيضًا ما تتوقعه السوق. ولكن إذا لم يظهر التضخم أي علامات على التراجع، من المحتمل أن تزداد احتمالات رفع سعر الفائدة بمقدار 75 نقطة أساس مرة أخرى في شهر سبتمبر. تأثير إيجابي على الدولار الأمريكي.

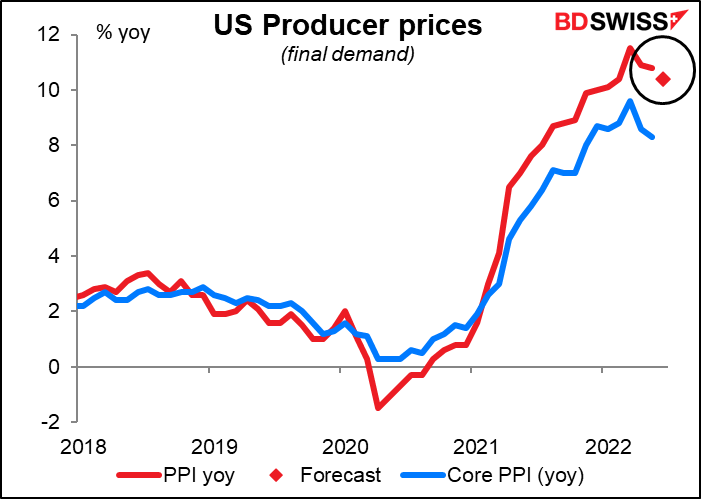

وسيتم الإعلان عن مؤشر أسعار المنتجين الأمريكي يوم الخميس. ومن المتوقع أن يسجل المؤشر بعض التراجع على مستوى القراءة الكلية للمؤشر، ولكنني لا أعتقد أن ذلك سيكون كافيًا لتغيير وجهة نظر أي شخص عن التضخم.

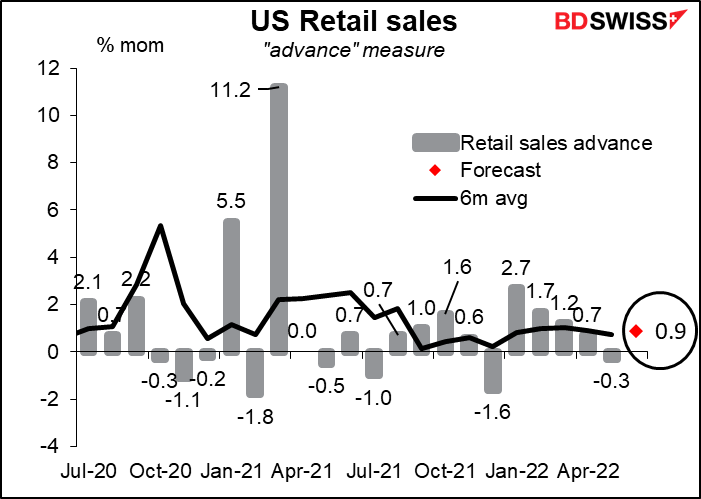

أما بالنسبة لمبيعات التجزئة، فمن المتوقع أن ترتفع بنسبة 0.9% على أساس شهري، وهو رقم أعلى بقليل من المتوسط المتحرك لفترة 6 أشهر والذي يبلغ 0.7% على أساس شهري. وبعبارة أخرى، لا يزال المستهلك الأمريكي في وضع جيد وعلى استعداد للإنفاق. وربما يساعد ذلك في تأكيد صحة رأي كريستوفر والر، عضو مجلس محافظي البنك المركزي الأمريكي وغيره من مسؤولي البنك) بأن المخاوف من الكساد “مبالغ فيها”، وهو الرأي الذي يتفق معه جيمس بولارد، رئيس فرع البنك المركزي الأمريكي في سانت لويس – الذي قال إن الولايات المتحدة لديها “فرصة جيدة لتحقيق الهبوط الهادئ”. وبالطبع فكما يقولون في بريطانيا “يجب أن يقول هذا، أليس كذلك؟“، ولكن الاستهلاك في الولايات المتحدة حتى الآن، والذي يمثل نحو 70% من الاقتصاد، لا يزال صامدًا.

ويأتي ذلك على النقيض من ثقة المستهلكين في الولايات المتحدة، والتي هي الآن في وضع لا تحسد عليه. فوفقًا لمؤشر جامعة ميشيغان لثقة المستهلكين (الذي سيصدر يوم الجمعة)، تستقر ثقة المستهلكين بالفعل عند مستوى قياسي منخفض وتتوقع السوق أن يزداد هذا المستوى انخفاضًا. ولكن السؤال الذي يطرح نفسه هو كيف يمكن أن يستمر الإنفاق في الصمود في ظل هذه الثقة السيئة هذه؟ في رأيي، الإجابة هي أن مؤشرات ثقة المستهلكين هذه، والتي تقوم على استطلاعات رأي، ليس لها قيمة تذكر. وأنا لم أستطع تحديد أي علاقة بين الثقة التي تقيسها استطلاعات الرأي هذه والاستهلاك الذي يحدث بعد ذلك، ولكن ربما لا أكون أنظر إلى الأمور بشكل صحيح.

ومن المؤشرات الاقتصادية الأمريكية المهمة الأخرى التي ستصدر خلال الأسبوع مؤشر نيويورك إمباير ستيت للصناعة التحويلية وتقرير الإنتاج الصناعي واللذان سيصدران يوم الجمعة وسيعطيان انطباعًا عن المسار الذي يسير فيه قطاع الصناعة التحويلية. كما سيصدر البنك المركزي الأمريكي أيضًا تقرير “الكتاب البيج” يوم الأربعاء، كالمعتاد قبل أسبوعين من اجتماع اللجنة الفيدرالية للسوق المفتوحة. وسيعطينا هذا التقرير خلفية عن اجتماع اللجنة وربما يساعدنا في معرفة ما الذي يمكن أن نتوقع حدوثه في هذا الاجتماع.

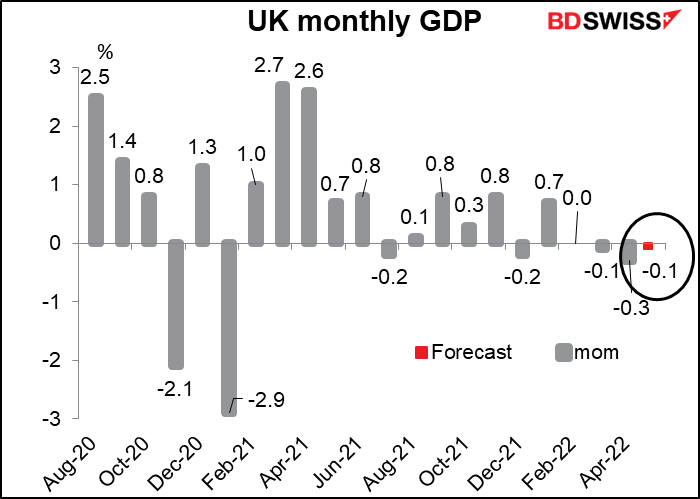

وسيكون يوم الأربعاء أيضًا هو “يوم المؤشرات البريطانية قصيرة الأجل” حيث ستعلن بريطانيا عن الناتج الإجمالي المحلي الشهري والإنتاج الصناعي وإنتاج قطاع الصناعة التحويلية والميزان التجاري. وأهم مؤشر من هذه المؤشرات، من وجهة نظري، هو الناتج الإجمالي المحلي. وهو من المتوقع أن ينخفض للشهر الثالث على التوالي. وسيؤدي مثل هذا الانخفاض إلى التقليل من الحيرة التي يواجهها البنك المركزي البريطاني في ظل ارتفاع التضخم وزحف الاقتصاد نحو الكساد.

ويمكن أن يؤدي مثل هذا الرقم إلى إضعاف القدر الضئيل من الحماس المتبقي تجاه الجنيه الإسترليني في الوقت الحالي، وإن كنت أعتقد، بناء على التصريحات التي سمعناها من البنك المركزي البريطاني مؤخرًا، أن العديد من الأعضاء على استعداد للمخاطرة بحدوث الكساد إذا لزم الأمر من أجل كبح جماح التضخم. ولكن يجب ألا ننسى أن مايكل سوندرز، عضو لجنة السياسة النقدية الذي يتبنى سياسة تشديديه للغاية سيترك اللجنة بعد اجتماع شهر أغسطس وستحل محله الدكتورة/ سواتي دينجرا، والتي لا تبدو متشددة مثل سوندرز. وربما تكون هي من سترجح الميزان في تصويت قريب.

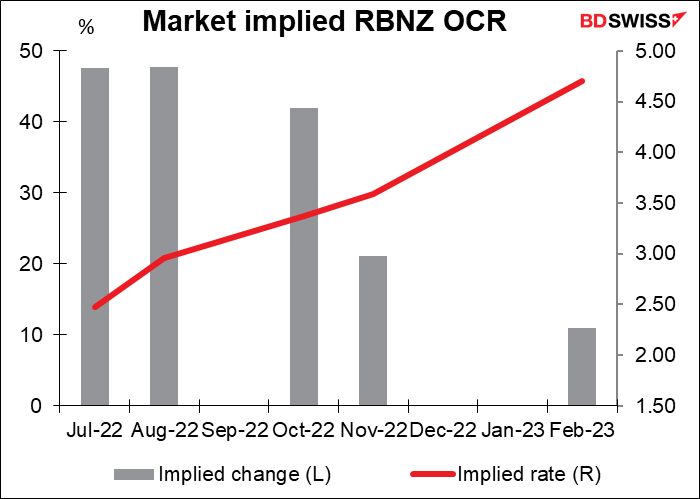

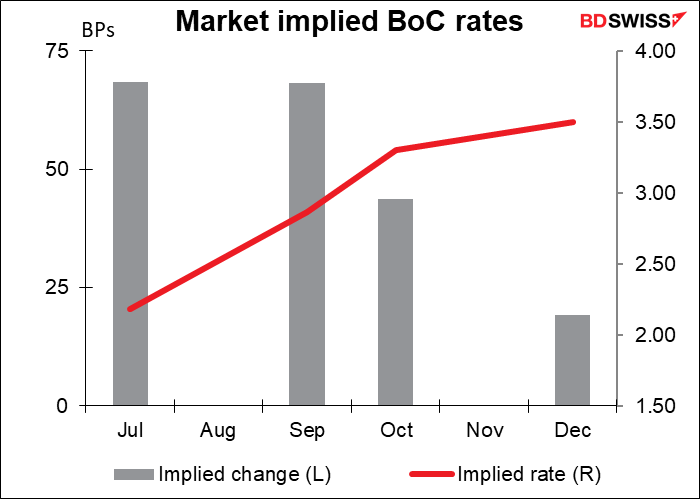

وبمناسبة الحديث عن البنوك المركزية، يشهد الأسبوع القادم اجتماعين لبنكين من البنوك المركزية الكبرى وهما: اجتماع البنك المركزي النيوزيلندي واجتماع البنك المركزي الكندي، وسيعقد كلاهما يوم الأربعاء.

وتتوقع السوق أن يقوم البنك المركزي النيوزيلندي برفع سعر الفائدة الرسمي بمقدار 50 نقطة أساس (18 من أصل 18 من الخبراء الذين استطلعت بلومبيرج آرائهم، بالإضافة إلى تسعير المقايضة المرتبطة بمؤشر لأسعار الفائدة لليلة واحدة). ووفقًا لذلك، فأي قرار مخالف لذلك سيكون صدمة كبيرة، ولاسيما وأن هذا الاجتماع هو اجتماع مؤقت وبالتالي فلن يصاحبه إصدار أي توقعات للبنك بشأن التضخم أو النمو.

وتتمثل المخاطرة في أن البنك يمكن أن يقوم بتخفيف لهجة البيان إلى حد ما لأن بعض البيانات الأخيرة عن النشاط الاقتصادي كانت ضعيفة (مثل تصاريح البناء التي انخفضت بنسبة 8.5% على أساس شهري في مايو، ومبيعات المنازل التي انخفضت بنسبة 28.4% على أساس سنوي في يونيو، وثقة المستهلكين التي انخفضت بنسبة 2.2 في يونيو…إلخ). ويمكن أن تؤدي اللهجة المخففة إلى تقليل توقعات رفع سعر الفائدة بمقدار 50 نقطة أساس في اجتماعي شهر أكتوبر ونوفمبر وإضعاف المعنويات تجاه الدولار النيوزيلندي.

وتتوقع السوق لهجة أكثر تشددًا من البنك المركزي الكندي، حيث ترى السوق أن رفع سعر الفائدة بمقدار 75 نقطة أساس في اجتماعي البنك في شهري يوليو وسبتمبر مسألة ممكنة. ويأتي ذلك بعد رفع سعر الفائدة بمقدار 50 نقطة أساس في شهر يونيو عندما قال مجلس إدارة البنك في بيانه إنه “على استعداد للتصرف بمزيد من القوة إذا اقتضى الأمر من أجل الوفاء بالتزامه بالوصول إلى مستوى 2% المستهدف للتضخم.”

وهنا نرى بعض الاختلاف في الآراء. وكانت بلومبيرج قد استطلعت آراء 16 خبيرًا اقتصاديًا والتي تجمعت حول مستوى 2% أي رفع سعر الفائدة بمقدار 50 نقطة أساس ولكن كان هناك 3 خبراء اقتصاديين توقعوا رفع سعر الفائدة بمقدار 75 نقطة أساس إلى مستوى 2.25%، في حين توقع خبير اقتصادي واحد – ذلك الحبير المجهول من معهد الدراسات المالية والديمقراطية – أن يتم رفع سعر الفائدة بمقدار هائل يبلغ 100 نقطة أساس إلى 2.5%. وفي الوقت نفسه فإن سوق المقايضة المرتبطة بمؤشر لأسعار الفائدة لليلة واحدة تتوقع الوصول إلى مستوى 2.34% أي رفع سعر الفائدة بمقدار 50 نقطة أساس بالإضافة إلى احتمال لرفع سعر الفائدة بمقدار 75 نقطة أساس. ويسري نفس الأمر بالنسبة لاجتماع شهر سبتمبر.

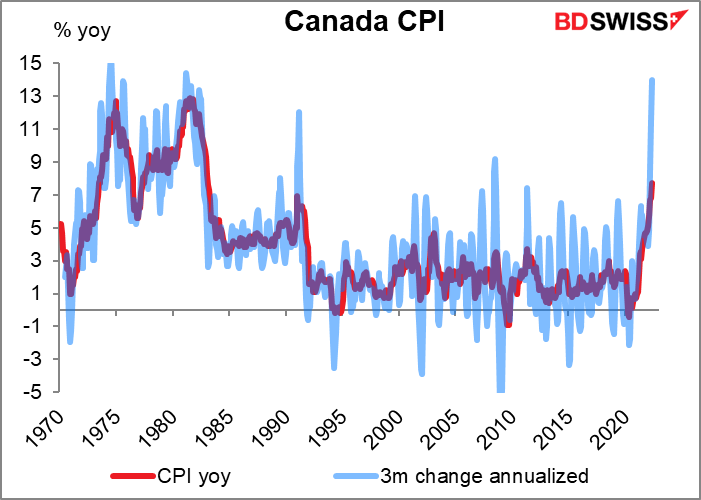

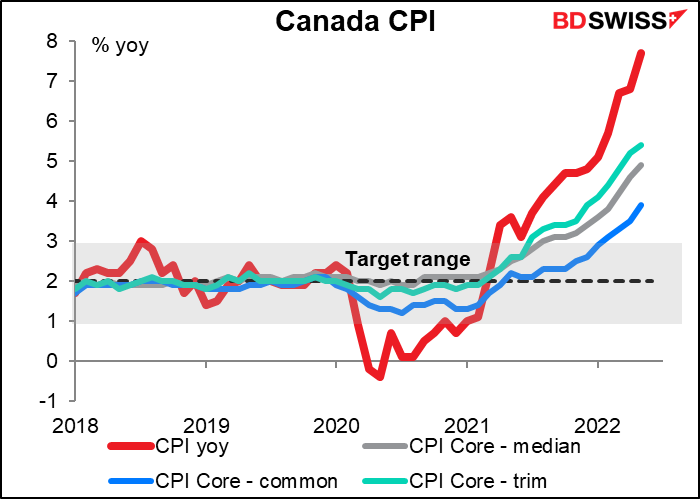

ما الذي من المتوقع أن يحدث؟ حسنًا، سجل التضخم الكلي في شهر مايو مفاجأة صعودية للشهر الخامس على التوالي، فقد ارتفع التضخم إلى أعلى مستوياته منذ عام 1983 كما أن التغير لفترة ثلاثة أشهر المحسوب سنويًا قد ارتفع بنسبة 14% مسجلاً أعلى مستوياته منذ عام 1981.

وقد ارتفعت جميع المؤشرات الأساسية الثلاثة للبنك المركزي الكندي أيضًا،

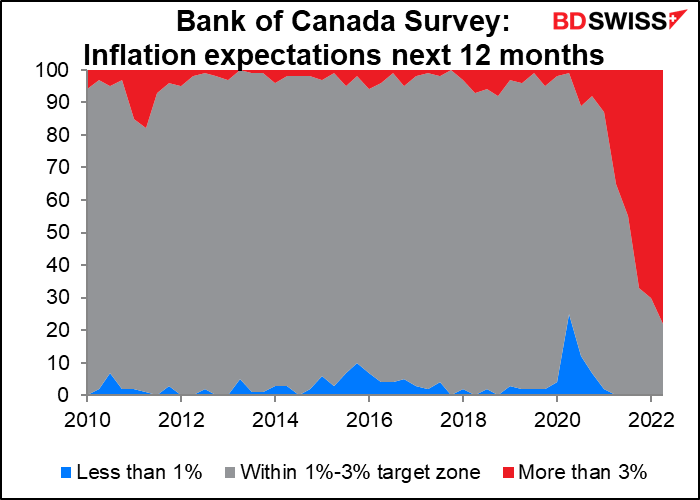

وبناء على الاستبيان ربع السنوي للبنك المركزي الكندي فإن نسبة 78% من المشاركين في الاستبيان يتوقعون أن يكون التضخم خلال العام القادم أعلى من النطاق المستهدف للبنك المركزي الكندي والذي يتراوح بين 1% و3%، بارتفاع عن نسبة 70% منذ ثلاثة أشهر. وعندما يفقد ثلثا المشاركين في الاستبيان ثقتهم في قدرة البنك المركزي الكندي على بلوغ المستوى الذي يستهدفه، يتعين على البنك القيام بشيء جريء حتى لا يخاطر بأن تصبح توقعات التضخم غير مستقرة. وبالتالي فإنني أتوقع أن يتم رفع سعر الفائدة بمقدار 75 نقطة أساس، وهو الأمر الذي من المحتمل أن يؤدي لارتفاع الدولار الكندي.

ومن المؤشرات الاقتصادية المهمة الأخرى التي ستصدر خلال الأسبوع ما يلي: ستعلن اليابان عن مؤشر أسعار المنتجين وسيعلن الاتحاد الأوروبي عن استبيان زد.إي.دبليو (كلاهما يوم الثلاثاء). وسيتم الإعلان عن بيانات التوظيف في أستراليا يوم الخميس، وستعلن الصين عن بيانات التجارة (يوم الأربعاء) كما ستعلن عن الناتج الإجمالي المحلي للربع الثاني والإنتاج الصناعي ومبيعات التجزئة واستثمارات الدخل الثابت (يوم الجمعة).