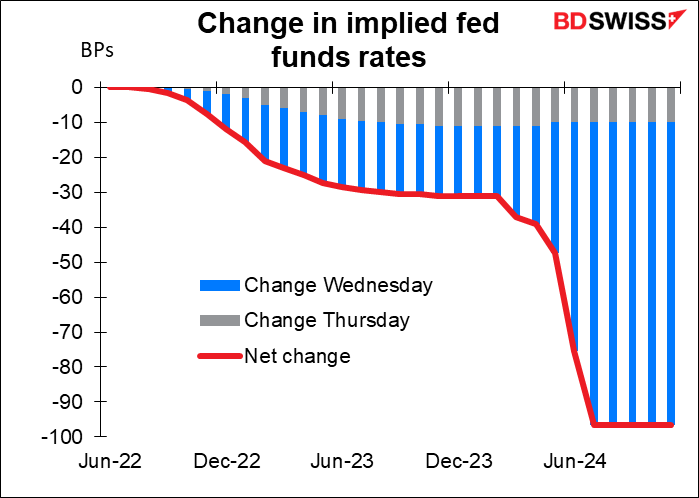

Algum movimento interessante esta semana: O Presidente da Fed, Powell, expressou a sua convicção de que a Fed está “fortemente empenhada em restaurar a estabilidade dos preços” e disse que o FOMC “fará os movimentos que considerar apropriados” para alcançar esse objetivo, incluindo uma subida de 100 pontos base, se necessário.

Isso foi um discurso bastante “hawkish”. Uma subia de 100 pontos base? Uau! Então, por que razão o USD caiu? Provavelmente porque os comentários dele aumentaram o risco da Fed levar os EUA a entrar numa recessão.

Embora Powell tenha argumentado que a economia dos EUA estava “muito forte e bem posicionada para lidar com uma política monetária mais rigorosa”, reconheceu que será “muito difícil” evitar uma recessão enquanto se aumentam as taxas e admitiu que a mesma era “uma possibilidade”. É mais ou menos até onde é provável que ele vá antes do colapso da economia.

O mercado levou a peito as suas palavras. Embora ele não se tenha esquivado à ideia de uma subida de 100 pontos base, os futuros dos fundos da Fed começaram a incorporar o preço um menor aperto no próximo ano e mais flexibilidade em 2024, presumivelmente partindo do princípio de que a Fed conduzirá os EUA à recessão e terá de alivar novamente a sua política até lá.

Bem… irá fazê-lo?

Acontece que algumas pessoas no departamento de investigação da Fed estão a pensar exatamente sobre esta mesma questão (bem, eu pergunto-me porquê). Na terça-feira, um dos economistas que trabalha para o Conselho de Governadores da Fed publicou um artigo, Financial and Macroeconomic Indicators of Recession Risk*. Vou simplesmente resumir aqui o artigo porque, francamente, não consigo fazer um trabalho melhor, por isso, porquê sequer tentar?

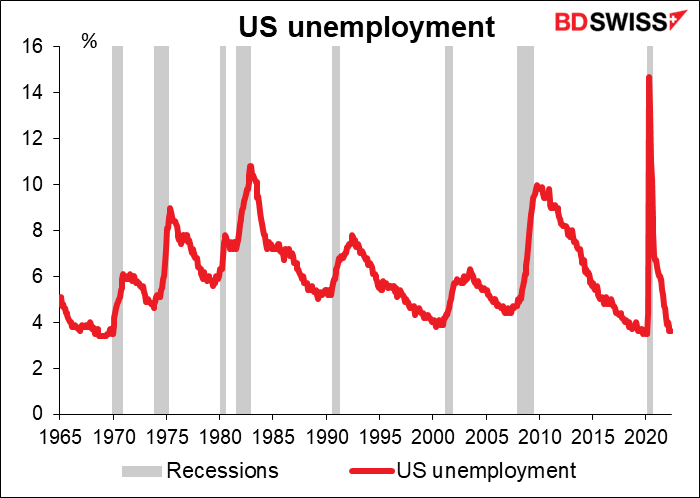

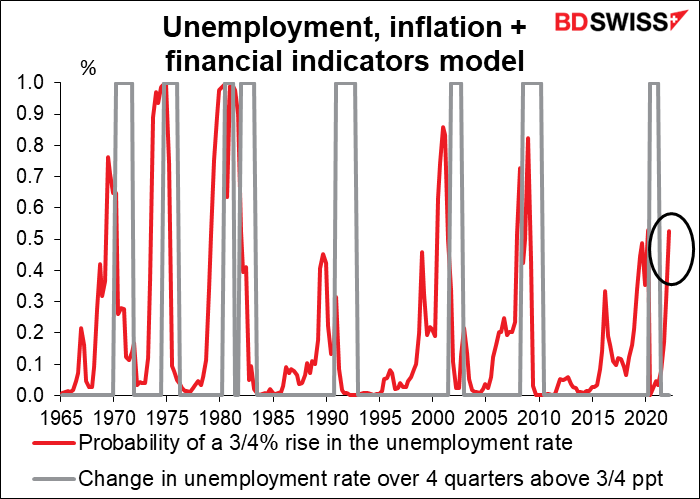

O primeiro ponto é, como definir uma recessão. A definição formal de uma recessão é de dois trimestres consecutivos de retração da produção (que é normalmente formulada como “crescimento negativo”, mas penso que “crescimento negativo” é um oximoro – nada cresce “negativamente”. O inverso de crescimento é uma queda). Contudo, neste caso o autor diz: “O risco de uma recessão é semelhante ao risco de um aumento considerável da taxa de desemprego“. Como se pode ver no gráfico, a taxa de desemprego tem aumentado em cada recessão, pelo que este é um indicador tão bom como qualquer outro.

O autor define “um aumento considerável” como ¾ de um aumento de um ponto percentual na taxa de desemprego. Atualmente, isso significaria um aumento da taxa de desemprego para 4,3%-4,4%. Isto não me parece muito “recessivo” – a média pré-pandémica para os EUA (1965-2019) é de 5,9%, e os membros do Comité Federal de Mercado Aberto (FOMC) estimam que o nível de equilíbrio do desemprego nos EUA é de 4,0% (os palpites variam entre 3,5% e 4,3%). Mas suponho que é a mudança que é importante, e não o nível absoluto.

OK…então quais são as probabilidades de um aumento de ¾ pontos percentuais na taxa de desemprego? Bem, há várias maneiras de o descobrir.

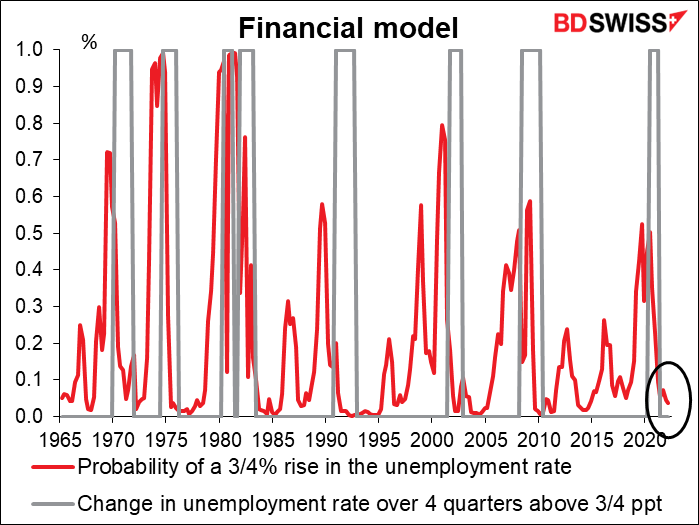

- O modelo financeiro

Uma abordagem comum é utilizar variáveis financeiras sobre a teoria de que o mercado começará a fixar preços na probabilidade de uma recessão. Isto pode ser semelhante à “crowdsourcing” da sua previsão. Alguns modelos utilizam o spread de crédito (a diferença de rendimento entre uma obrigação sem risco e uma obrigação de risco), outros utilizam a curva de rendimento (a diferença de rendimento entre obrigações do mesmo emitente, mas com prazos de vencimento diferentes). O autor utiliza ambos: para o spread de crédito utiliza a diferença entre o rendimento das obrigações empresariais Baa e o rendimento do Tesouro a 10 anos, e para a curva de rendimento utiliza a diferença entre o rendimento do Tesouro dos EUA a 10 anos e a taxa dos fundos da Fed, que é uma taxa overnight. Ele conclui que “A probabilidade de um grande aumento da taxa de desemprego ao longo do ano subsequente implícita por esta abordagem a partir do final de Março de 2022 é baixa, em cerca de 5 por cento.”.

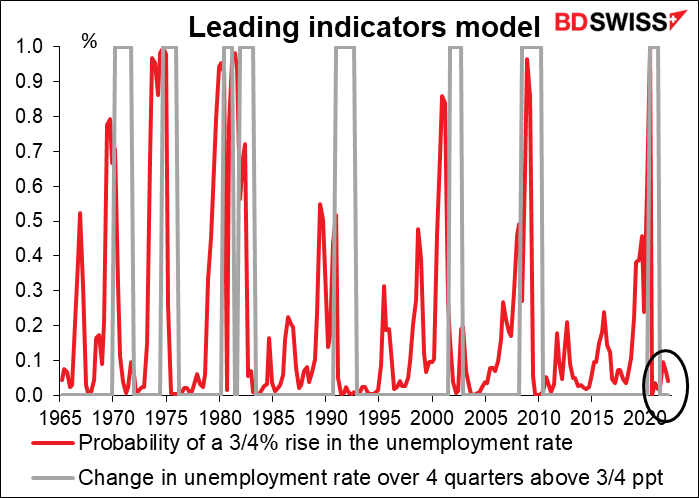

- Modelo de indicadores principais

Outra abordagem consiste em utilizar os chamados “indicadores principais”. Estes são indicadores que os economistas identificaram como mudando significativamente antes de uma recessão. Neste caso, o autor utilizou as variáveis do modelo acima referido e acrescentou a mudança no indicador principal composto da OCDE para os EUA. Isto inclui uma grande variedade de indicadores económicos, tais como a confiança dos consumidores, confiança empresarial, indicadores de produção e do mercado de trabalho, bem como variáveis financeiras como a curva de rendimento. De acordo com este modelo, a probabilidade de uma recessão nos próximos quatro trimestres a partir de Março era bastante baixa, apenas 5%.

- Utilizando a inflação e o estado do ciclo económico (Taxa de Desemprego)

Há algum apoio teórico à ideia de que o índice de preços no consumidor (IPC) e a própria taxa de desemprego, somados às variáveis financeiras, podem prever grandes aumentos na taxa de desemprego com um ano ou mais de antecedência. O autor fez um modelo que incluía estes dois mais o spread do crédito e a curva de rendimento do modelo inicial. Este dá uma estimativa muito pior: “um risco considerável (acima de 50 por cento) de um grande aumento da taxa de desemprego nos próximos quatro trimestres”. “Historicamente, a inflação elevada e o baixo desemprego precederam recessões, consistentes com a ideia de que tais desenvolvimentos sinalizam desequilíbrios (mercados de produtos e de trabalho sobreaquecidos) que podem desvanecer-se através de uma contração económica”, explicou ele.

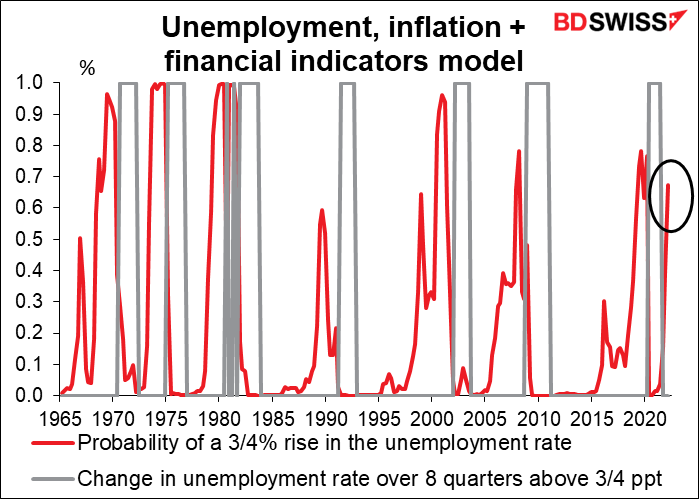

Infelizmente, o autor é um grande adepto da metodologia acima referida porque a investigação mostra que a taxa de desemprego e a inflação são os preditores mais fortes do risco de recessão, relativamente às variáveis financeiras, em horizontes superiores a quatro trimestres. Por conseguinte, o autor volta a analisar o modelo para encontrar a probabilidade de um grande aumento da taxa de desemprego ao longo dos próximos oito trimestres a partir de Março. Lamento informar que esta abordagem “implica um risco mais considerável de um grande aumento da taxa de desemprego, de cerca de 67 por cento nos próximos dois anos.”.

O autor retira diversas conclusões desta análise:

- Os spreads de crédito e a curva de rendimento não sugerem muito risco de recessão (pelo menos, não o sugeriram no final de Março).

- A inclusão da taxa de desemprego e da inflação reduz o poder preditivo da curva de rendimento e produz um resultado muito diferente.

- “As diferenças entre as abordagens salientam a necessidade de investigação adicional”. Evidentemente, é sempre necessária investigação adicional.

Conclusão: Em Março, uma recessão pode ter sido provável nos próximos 12 meses ou talvez não. Lamento se isso não responder à pergunta, mas é tudo o que podemos dizer com certeza.

Claro que existem algumas coisas sobre as quais podemos fazer hipóteses, nomeadamente que A) o modelo que utiliza a inflação e o desemprego parece fazer um trabalho melhor do que o modelo que utiliza apenas a curva de rendimento; B) esse modelo melhor estava com um forte vermelho; e C) as coisas só pioraram desde então na medida em que a inflação é mais alta e o desemprego mais baixo. Portanto, uma recessão é certamente uma possibilidade, talvez uma probabilidade.

*Kiley, Michael T. (2022). “Financial and Macroeconomic Indicators of Recession Risk,” FEDS Notes. Washington: Board of Governors of the Federal Reserve System, June 21, 2022, https://doi.org/10.17016/2380-7172.3126.

Por falar nisso, a Fed de Nova Iorque também tem um modelo de recessão baseado exclusivamente na curva de rendimento (taxas de 3 meses vs taxas a 10 anos). Utiliza dados mensais e por isso está mais atualizado do que os acima referidos, que utilizam dados trimestrais (muito mudou no mundo desde Março!). Este modelo também revela apenas uma probabilidade baixa (cerca de 4%) de uma recessão nos próximos 12 meses.

Próxima semana: Bens duradouros e despesas/receitas pessoais dos EUA, inflação da UE, tankan do Japão

Não há grandes reuniões de bancos centrais agendadas para a próxima semana, mas muitos indicadores serão divulgados.

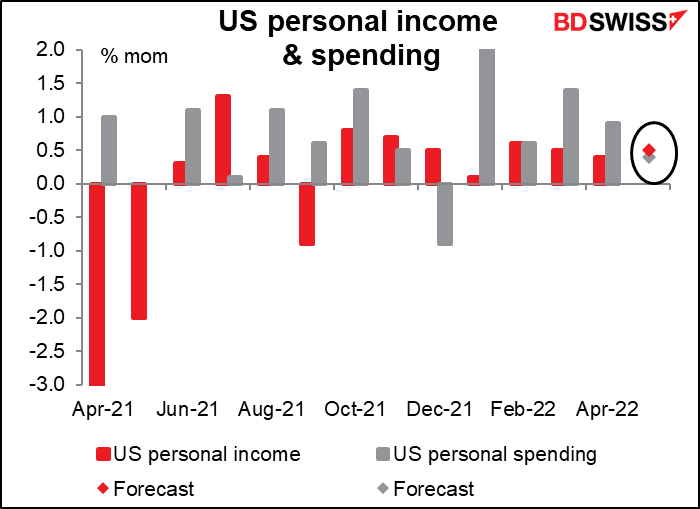

Nos EUA, as principais divulgações serão as encomendas de bens duradouros (Seg) e os rendimentos e despesas pessoais (Sex), com os seus deflatores de despesas de consumo pessoal (PCE).

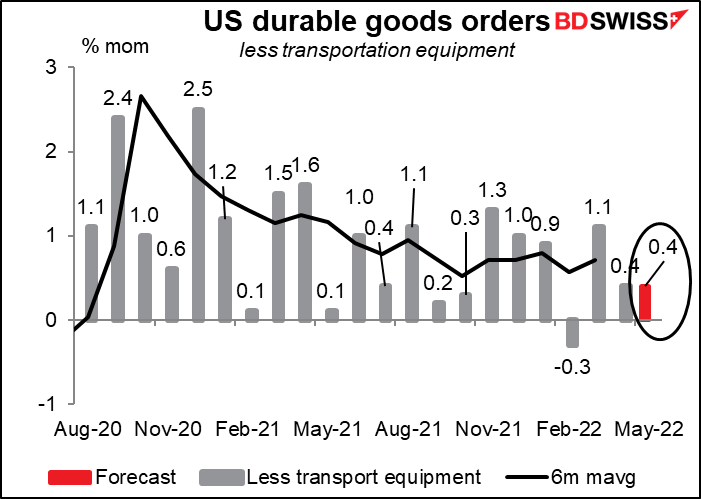

Prevê-se que o valor dos bens duradouros seja inferior ao do mês anterior em +0,1% vs +0,4%, em termos de variação mensal, mas o valor menos volátil, excluindo o equipamento de transporte, deverá apresentar um aumento inalterado de +0,4% em termos de variação mensal.

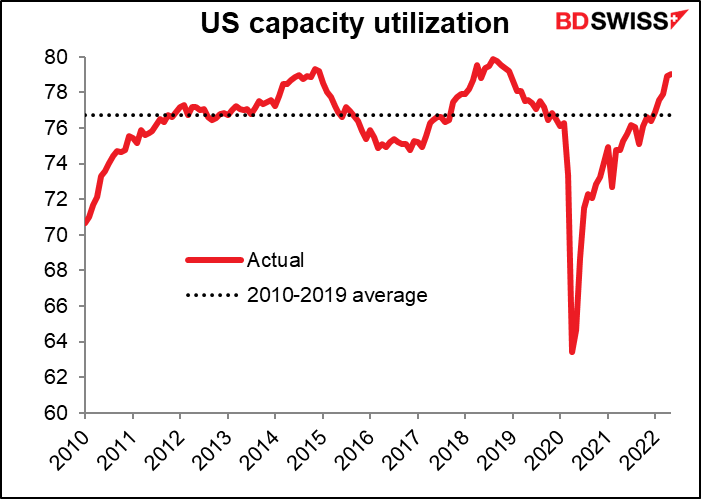

É uma boa notícia na medida em que mostra uma confiança contínua na economia – as empresas não estariam a investir se não pensassem que a procura iria continuar. Também ajudará a reduzir a utilização da capacidade, que a 79,04% está próxima do pico de 79,9% registado após a crise financeira global. Um maior investimento e, por conseguinte, uma menor utilização da capacidade deverá significar uma menor pressão inflacionista.

Prevê-se que os rendimentos pessoais subam 0,5% em termos de variação mensal, 0,10 pontos base mais do que no mês anterior, enquanto os gastos deverão subir 0,4% em termos de variação mensal, o que seria uma forte descida em relação aos +0,9% do mês anterior. O crescimento das despesas excedeu substancialmente o crescimento dos rendimentos em três dos primeiros quatro meses do ano. Seria apenas normal que as pessoas cortassem nas despesas após uma corrida como esta.

No entanto, o crescimento contínuo tanto dos rendimentos como das despesas é um bom prenúncio para o avanço da economia. Se as pessoas começarem a cortar nas suas despesas, isso contribuiria para iniciar uma recessão porque as despesas de uma pessoa são os rendimentos de outra pessoa.

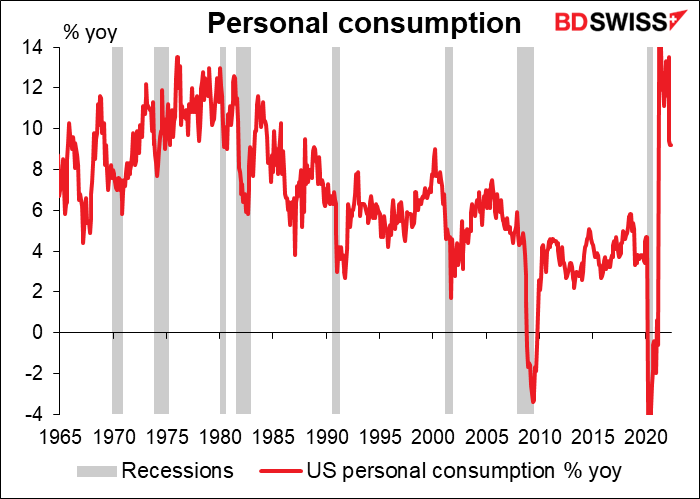

Parece que o crescimento das despesas abranda antes ou pelo menos no início de uma recessão. Visto desta forma, o crescimento das despesas tem abrandado recentemente, embora a partir de uma taxa extraordinariamente elevada: mais 9,2% em termos homólogos, em Abril, que é ainda a taxa de crescimento mais rápida desde Janeiro de 1987 (excluindo o período imediatamente pós-pandémico). É verdade, isto é inferior aos quase 30% em termos homólogos em Abril do ano passado (não mostrado no gráfico), mas isso foi distorcido pela queda na despesa quando a pandemia chegou em 2020. Até agora, está tudo bem, diria eu.

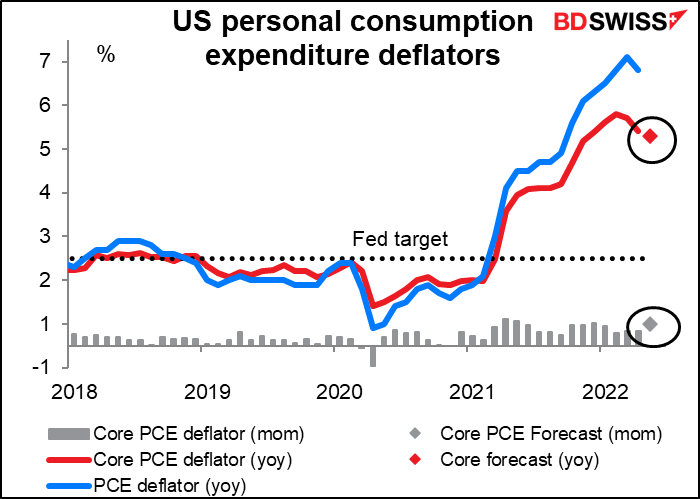

Quanto aos deflatores da despesa de consumo pessoal (PCE) … Costumava fazer um grande alarido sobre estes porque são o que a Fed utiliza nos seus documentos oficiais quando fala de “inflação” e também é o que dizem visar, especialmente o núcleo do deflator PCE, que dizem eles “tem sido historicamente um melhor indicador de onde a inflação estará no futuro do que o valor global”. No entanto, reparei que quando os funcionários da Fed falam, referem-se sempre ao índice de preços no consumidor (IPC) e não aos deflatores do PCE. O mercado também dá muito mais peso ao IPC, como mostram as pontuações de relevância da Bloomberg (97 para a variação mensal do IPC, 60 para a variação mensal do deflator PCE central).

É uma pena, porque a história que os deflatores do PCE estão a contar é diferente do que diz o IPC. Os deflatores PCE já ultrapassaram a tempestade. O número de Abril mostrou um abrandamento da inflação (de 6,6% para 6,3% em termos homólogos), tal como o número central, que atingiu um pico de 5,3% em termos homólogos em Março, abrandou em Fevereiro e Abril, e espera-se que abrande ainda mais em Maio (4,8%). Se de facto o deflator PCE central é um bom indicador da tendência da inflação, então talvez a Fed não tenha de apertar tanto quanto as pessoas esperam (ou temem). Talvez se possa evitar uma recessão. Talvez as vacas voem. Veremos.

Outros indicadores-chave dos EUA que saem durante a semana incluem as vendas pendentes de casas (Seg), os inventários grossistas e o índice de confiança dos consumidores do Conference Board (Ter), a estimativa final do PIB do 1T (Qua), e o índice de produção do ISM (Sex).

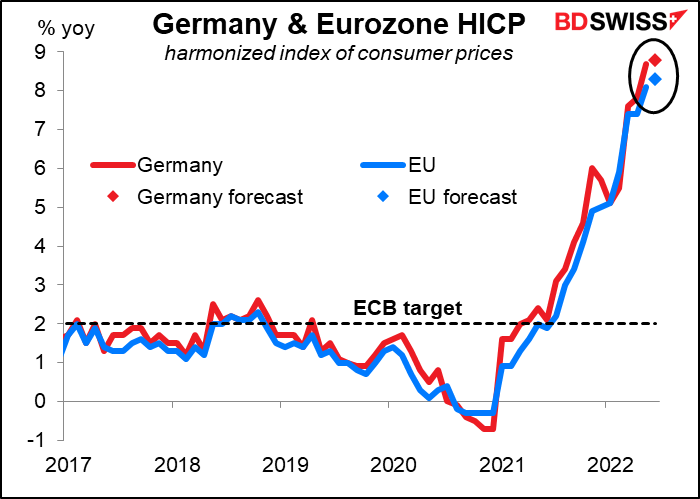

Para a Europa, o destaque será dado aos dados sobre a inflação: Alemanha na quarta-feira, UE na sexta-feira. Espera-se que ambos aumentem ainda mais, em 0,10 pontos percentuais no caso da Alemanha e 0,20 pontos percentuais para a UE como um todo. Isto poderá aumentar a pressão dos “hawks” sobre o Conselho do Banco Central Europeu (ECBI) para que aumente as taxas em 50 pontos base ou mesmo mais em Setembro (ou mesmo na primeira subida, prevista para 21 de Julho), o que poderá ser positivo para o euro.

O Presidente do Bundesbank, Nagel, avisou quinta-feira que as expectativas de inflação estão a tornar-se “desalinhadas” e o BCE corre o risco de ficar para trás da curva. “Se a política monetária ficar para trás da curva, aumentos ainda mais fortes das taxas de juro podem tornar-se necessários para controlar a inflação”, disse Nagel. “Isto iria criar custos económicos muito mais elevados”. Tenho a certeza de que vários dos seus colegas concordam com ele sobre isto.

Outros números notáveis da UE serão os dados da UE sobre o fornecimento de dinheiro (Qua) e o emprego alemão (Qui)

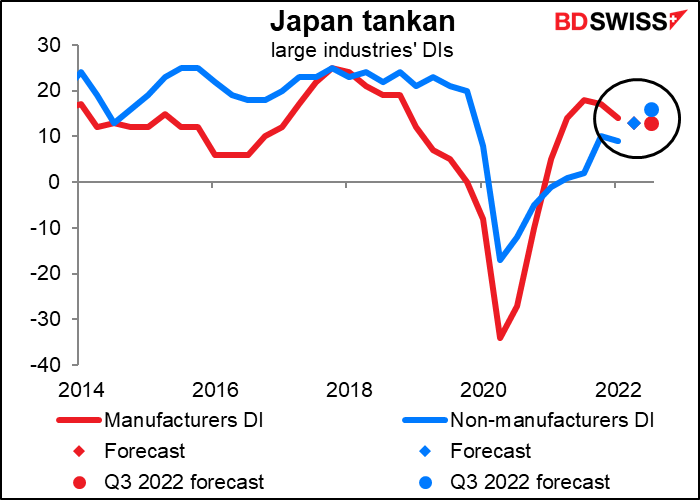

O fim do mês é sempre um grande momento para os indicadores japoneses e o fim do trimestre é ainda maior pois traz consigo o maior dos indicadores japoneses, o Inquérito Económico de Curto Prazo do Banco do Japão às Empresas no Japão, carinhosamente conhecido por um e todos pela sua sigla japonesa, o tankan. O BoJ pesquisa cerca de 10.000 empresas e apresenta uma massa incrivelmente detalhada de dados sobre o mundo empresarial, repartidos por indústria e dimensão. Como o BoJ diz:

O Tankan capta a atividade global da empresa através da combinação de um inquérito de avaliação, que abrange a opinião das empresas que responderam sobre o estado atual e as perspetivas para itens como as suas condições comerciais e a evolução económica, e um inquérito quantitativo, que abrange os resultados reais e as previsões para os planos comerciais das empresas que responderam, incluindo números de vendas, lucros e investimento fixo.

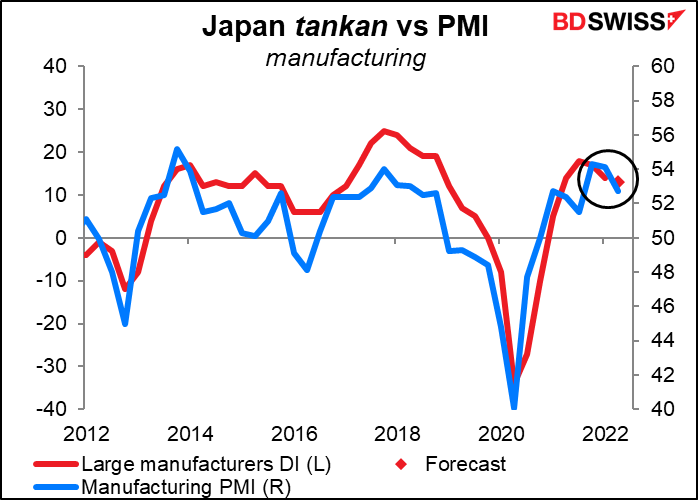

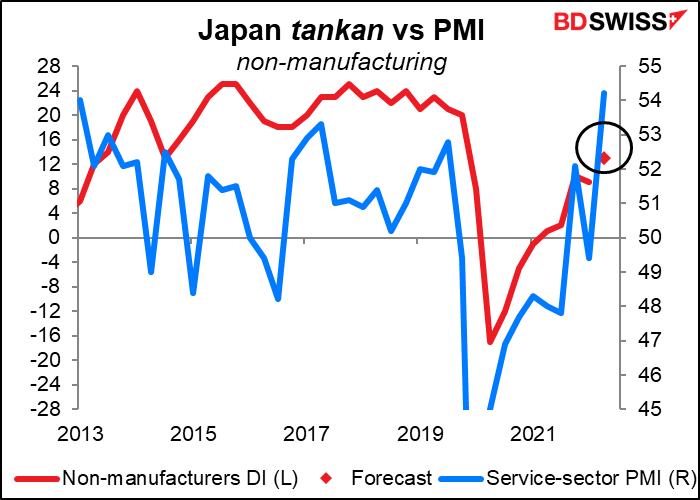

Há aí muito para analistas empresariais e prognosticadores da bolsa de valores, mas para nós, pessoas do FX, o principal a seguir são os grandes índices de difusão da indústria (DI). Estes são a percentagem de inquiridos que dizem que as condições são “favoráveis” menos aqueles que dizem que as condições são “desfavoráveis” (deixando de fora aqueles que dizem que são “não tão favoráveis”. Os grandes fabricantes são aqui a chave, tanto porque dominam a economia como também porque dominam o setor da exportação. Prevê-se que os DI dos grandes fabricantes caiam um ponto para 13. O tankan também inclui previsões das empresas de como as coisas serão daqui a um trimestre. A previsão do mercado para essa previsão é também de 13 (e é por isso que só existe um ponto vermelho no gráfico). Para os grandes não-fabricantes, espera-se que os seus DI aumentem 4 pontos e que a estimativa do 3T aumente mais 3 pontos.

Estas previsões coincidem com o recente abrandamento da produção do PMI vs o forte aumento do PMI no setor dos serviços.

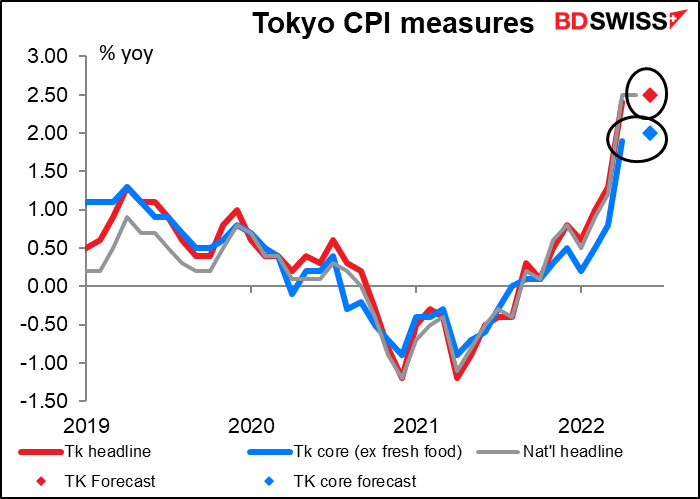

O Japão também divulgou o IPC de Tóquio (Sex), que foi atentamente observado. Espera-se que mostre a taxa de inflação a subir 0,1 ponto percentual, para um valor chocante de 2,5% em termos homólogos (que seria o mesmo que os números nacionais de Abril e Maio). Por outras palavras, nenhuma grande aceleração da inflação que convencesse o Banco do Japão a mudar de rumo. Isso poderia ser negativo para o iene.

A inflação é um tema quente no Japão neste momento na corrida para as eleições da Câmara Alta, agendadas para 10 de Julho. Os partidos da oposição retiraram uma folha do manual republicano e estão a criar polémica sobre a “inflação Kishida”, culpando o PM pela espantosa taxa de inflação japonesa de 2,5% em termos homólogos (hahaha! A maioria dos países ficaria encantada por ter isso).

Mas os preços que as pessoas veem todos os dias estão a subir muito mais rapidamente do que o nível geral. Os preços dos alimentos estão a subir 4,0% em termos homólogos, em grande parte devido à volatilidade dos preços dos alimentos frescos (+12,2% em termos homólogos). Este é o aumento mais rápido dos preços dos alimentos desde Dezembro de 1991, excluindo os períodos em que o imposto sobre o consumo foi aumentado.

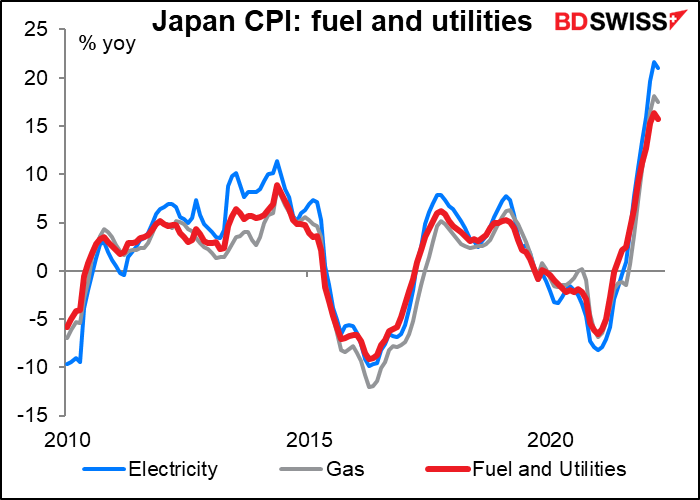

E os preços dos combustíveis e dos serviços públicos também estão em alta, como pode imaginar (tenho a certeza de que os seus também estão em alta). Este é, de longe, o maior aumento desde o segundo choque petrolífero de 1979/80, quando os preços do petróleo mais do que duplicaram na sequência da revolução iraniana e do início da guerra Irão-Iraque.

Resta saber se o governo se irá mexer. Até agora, o PM Kishida tem persistido com a sua ideia, argumentando que eram necessárias taxas de juro baixas para apoiar as empresas, enquanto o iene fraco era um problema à parte que deveria ser tratado separadamente da política monetária.

Outros indicadores durante a semana incluem as vendas a retalho (Qua), produção industrial (Qui), e emprego (Sex).

Existem poucos indicadores importantes do Reino Unido durante a semana, apenas a revisão final do PIB do primeiro trimestre (1T) (Qui) e as aprovações de hipotecas (Sex). Mas a política do Reino Unido e a brouhaha com a UE sobre o Protocolo da Irlanda do Norte devem fazer o mercado pensar, especialmente depois de o Partido Conservador ter perdido duas eleições parciais na quinta-feira. Será que o PM Boorish Johnson vai ficar desalojado? Em caso afirmativo, quem tomará o seu lugar? Continue atento!

O Canadá publica o seu PIB mensal para Abril na quinta-feira.

A Austrália divulga os dados das vendas a retalho (Qua) e do emprego e do crédito do setor privado (Qui).

As licenças de construção da Nova Zelândia saem na sexta-feira.