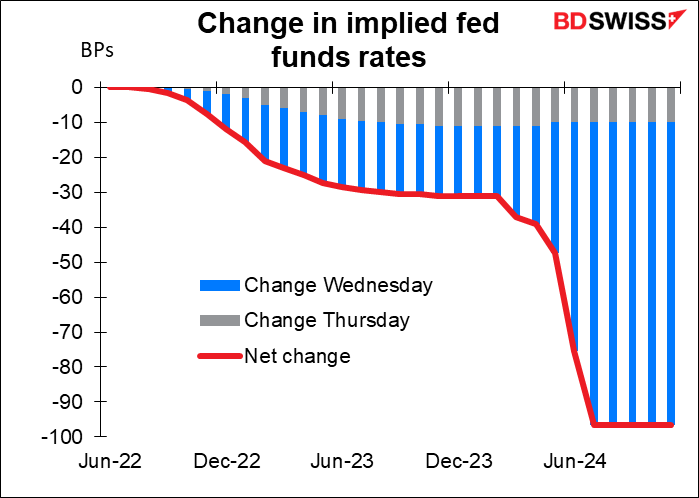

Esta semana se han producido algunos movimientos interesantes: el presidente de la Reserva Federal, Powell, expresó su convicción de que la Fed está «fuertemente comprometida con el restablecimiento de la estabilidad de precios» y dijo que el FOMC «hará cualquier movimiento que considere apropiado» para lograr ese objetivo, incluyendo una subida de tipos de 100 puntos básicos si es necesario.

Ese fue un comentario bastante agresivo. ¿Un subida de 100 puntos básicos? ¡Vaya! Entonces, ¿por qué ha bajado el USD? Probablemente porque sus comentarios aumentaron el riesgo de que la Reserva Federal hiciera entrar a la economía estadounidense en recesión.

Aunque Powell argumentó que la economía estadounidense era «muy fuerte y estaba en buena posición para manejar una política monetaria más estricta», reconoció que será «muy difícil» evitar una recesión mientras se suben los tipos y admitió que una recesión era «una posibilidad». Eso es lo más lejos que puede llegar antes de que la economía se derrumbe.

El mercado se tomó a pecho sus palabras. Aunque no rechazó la idea de una subida de 100 puntos básicos, las cotizaciones de los futuros de los fondos federales empezaron a considerar un menor endurecimiento en el próximo año y una mayor flexibilización en 2024, presumiblemente bajo el supuesto de que la Reserva Federal llevará a Estados Unidos a la recesión y tendrá que volver a flexibilizar la política para entonces.

Pero… ¿lo hará?

Sucede que algunas personas del departamento de investigación de la Reserva Federal se están preguntando exactamente lo mismo (caramba, me pregunto por qué). El martes, uno de los economistas que trabajan para la Junta de Gobernadores de la Reserva Federal publicó un documento, Indicadores financieros y macroeconómicos del riesgo de una recesión*. Simplemente voy a resumir el artículo aquí porque, francamente, no puedo hacer un trabajo mejor, así que ¿por qué intentarlo?

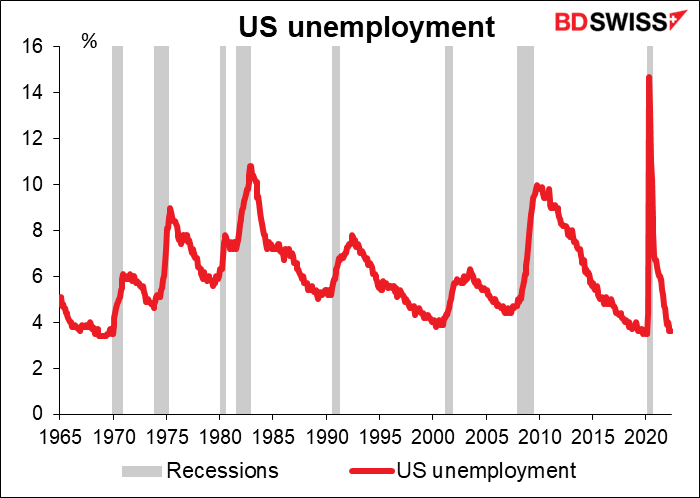

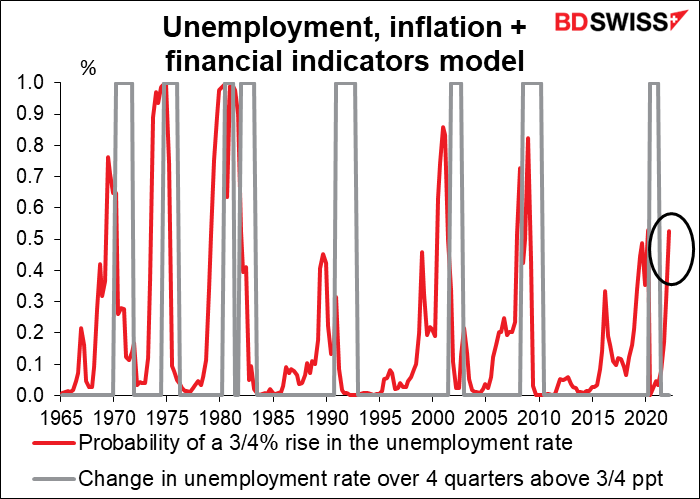

El primer punto es cómo definir una recesión. La definición formal de recesión es la de dos trimestres consecutivos de contracción de la producción (que se suele expresar como «crecimiento negativo», pero creo que «crecimiento negativo» es un oxímoron: nada crece «negativamente». Lo contrario de crecer es encoger). Sin embargo, en este caso el autor dice: «El riesgo de una recesión es similar al riesgo de un aumento considerable de la tasa de desempleo». Como puede verse en el gráfico, la tasa de desempleo ha aumentado en todas las recesiones, por lo que es un indicador tan bueno como cualquier otro.

El autor define «un aumento considerable» como un incremento de ¾ de punto porcentual en la tasa de desempleo. Hoy en día eso significaría un aumento de la tasa de desempleo hasta el 4,3 % a 4,4 %. Esto no me suena a recesión: la media anterior a la pandemia en EE. UU. (1965-2019) es del 5,9 %, y los miembros del Comité Federal de Mercado Abierto (FOMC), encargado de fijar los tipos de interés, estiman que el nivel de equilibrio del desempleo en EE. UU. es del 4,0 % (las conjeturas van del 3,5 % al 4,3 %). Pero supongo que lo importante es el cambio, no el nivel absoluto.

Bien… ¿cuáles son las probabilidades de un aumento de ¾ de punto porcentual en la tasa de desempleo? Bueno, hay varias formas de averiguarlo.

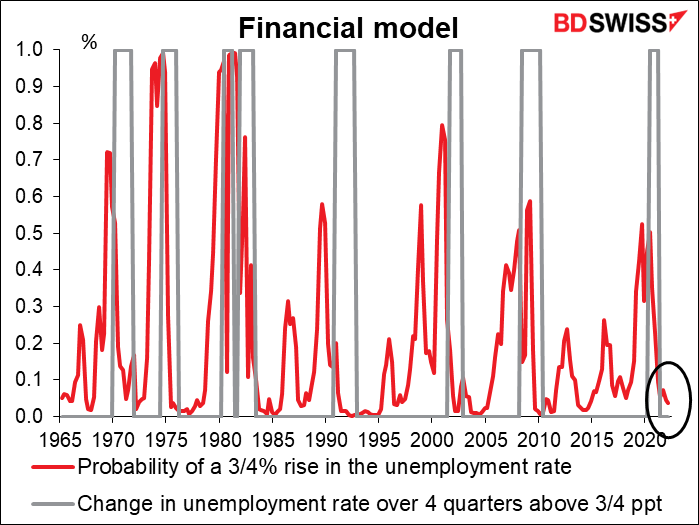

- El modelo financiero

Un enfoque común es utilizar variables financieras basándose en la teoría de que el mercado comenzará a incluir en la cotización la probabilidad de una recesión. Esto puede ser similar a hacer «crowdsourcing» de sus previsiones. Algunos modelos utilizan el diferencial de crédito (la diferencia de rendimiento entre un bono sin riesgo y un bono con riesgo), otros utilizan la curva de rendimiento (la diferencia de rendimiento entre bonos del mismo emisor pero con diferentes vencimientos). El autor utiliza ambos: para el diferencial de crédito utiliza la diferencia entre el rendimiento de los bonos corporativos Baa y el rendimiento de os bonos del Tesoro a 10 años, y para la curva de rendimiento utiliza la diferencia entre el rendimiento de los bonos del Tesoro a 10 años y el tipo de los fondos federales, que es un tipo a un día. Concluye que «a finales de marzo de 2022, este enfoque implica que la probabilidad de un gran aumento de la tasa de desempleo durante el año siguiente es baja, en torno al 5 %».

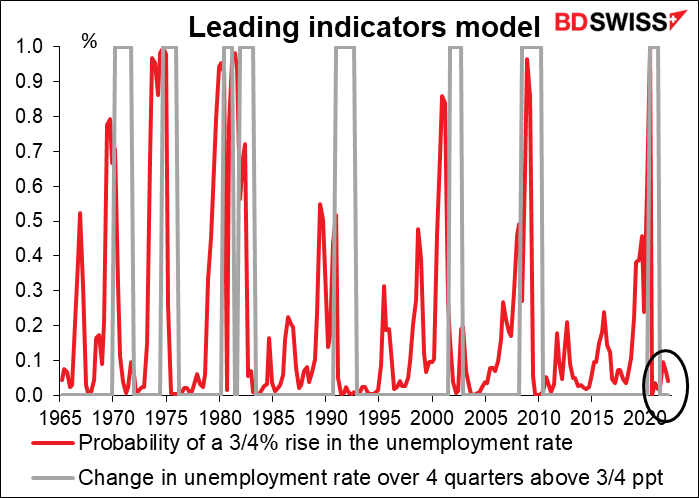

- Modelo de indicadores adelantados

Otro enfoque consiste en utilizar los llamados «indicadores adelantados». Se trata de indicadores que, según los economistas, cambian significativamente antes de una recesión. En este caso, el autor utilizó las variables del modelo anterior y añadió la variación del indicador adelantado compuesto de la OCDE para Estados Unidos. Esto incluye una amplia variedad de indicadores económicos, como la confianza de los consumidores, la confianza de las empresas, la producción y los indicadores del mercado laboral, así como variables financieras como la curva de rendimiento. Según este modelo, la probabilidad de que se produzca una recesión en los próximos cuatro trimestres a partir de marzo era bastante baja, solo un 5 %.

- Uso de la inflación y el estado del ciclo económico (tasa de desempleo)

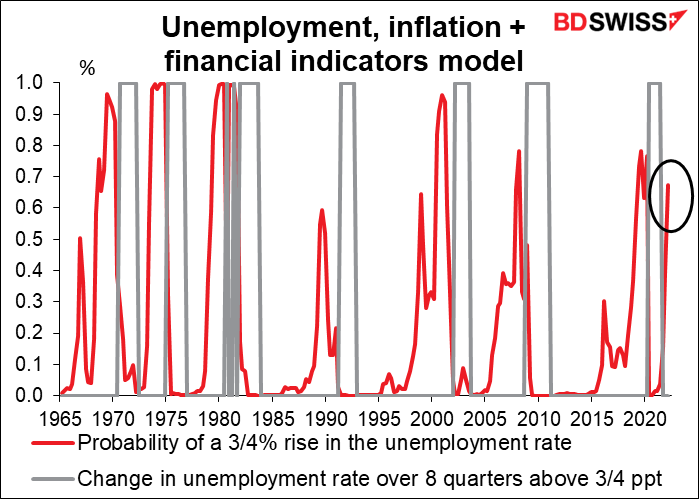

Hay cierto apoyo teórico a la idea de que el índice de precios de consumo (IPC) y la tasa de desempleo, sumados a las variables financieras, pueden predecir grandes aumentos de la tasa de desempleo con un año o más de antelación. El autor hizo un modelo que incluye esos dos más el margen de crédito y la curva de rendimiento del modelo inicial. Este da una estimación mucho peor:« un riesgo considerable (superior al 50 %) de un gran aumento de la tasa de desempleo en los próximos cuatro trimestres. Históricamente, una inflación elevada y un desempleo bajo han precedido a las recesiones, lo que concuerda con la idea de que tales acontecimientos señalan desequilibrios (mercados de productos y de trabajo sobrecalentados) que pueden revertirse mediante una contracción económica», explicó.

Desgraciadamente, el autor es un gran partidario de la metodología anterior porque la investigación muestra que la tasa de desempleo y la inflación son predictores más fuertes del riesgo de recesión, en relación con las variables financieras, en horizontes superiores a cuatro trimestres. Por lo tanto, volvió a ejecutar el modelo para encontrar la probabilidad de un gran aumento de la tasa de desempleo en los próximos ocho trimestres a partir de marzo. Lamento informar que este enfoque «implica un riesgo más considerable de un gran aumento de la tasa de desempleo, de alrededor del 67 % en los próximos dos años».

El autor extrae varias conclusiones de este análisis:

- Los diferenciales de crédito y la curva de rendimiento no sugieren mucho riesgo de recesión (al menos, no lo hacían a finales de marzo).

- Incluir la tasa de desempleo y la inflación reduce el poder de predicción de la curva de rendimiento y produce un resultado muy diferente.

- «Las diferencias entre los enfoques ponen de manifiesto la necesidad de realizar más investigaciones». Por supuesto, siempre es necesario realizar investigaciones adicionales.

Conclusión: en marzo, una recesión podría haber sido probable en los próximos 12 meses o tal vez no. Lo siento si eso no responde a la pregunta, pero es todo lo que podemos decir con seguridad.

Por supuesto, hay algunas cosas sobre las que podemos formular hipótesis, por ejemplo, A) el modelo que utiliza la inflación y el desempleo parece hacer un mejor trabajo que el modelo que solo utiliza la curva de rendimiento; B) ese mejor modelo tenía las luces de alerta parpadeando; y C) las cosas solo han empeorado desde entonces en el sentido de que la inflación es más alta y el desempleo más bajo. Así que una recesión es ciertamente una posibilidad, quizás una probabilidad.

*Kiley, Michael T. (2022). “Financial and Macroeconomic Indicators of Recession Risk,” FEDS Notes. Washington: Junta de Gobernadores del Sistema de la Reserva Federal, 21 de junio de 2022, https://doi.org/10.17016/2380-7172.3126.

Por cierto, la Reserva Federal de Nueva York también tiene un modelo de recesión basado exclusivamente en la curva de rendimiento (tipos a tres meses frente a tipos a diez años). Utiliza datos mensuales y, por tanto, está más actualizada que las anteriores, que utilizan datos trimestrales (¡el mundo ha cambiado mucho desde marzo!). Este modelo también dice que la probabilidad de una recesión en los próximos 12 meses es baja (4 % más o menos).

La próxima semana: bienes duraderos y gasto/ingreso personal en EE. UU., inflación en la UE, tankan de Japón

La semana que viene no hay reuniones importantes de los bancos centrales, pero sí muchos indicadores.

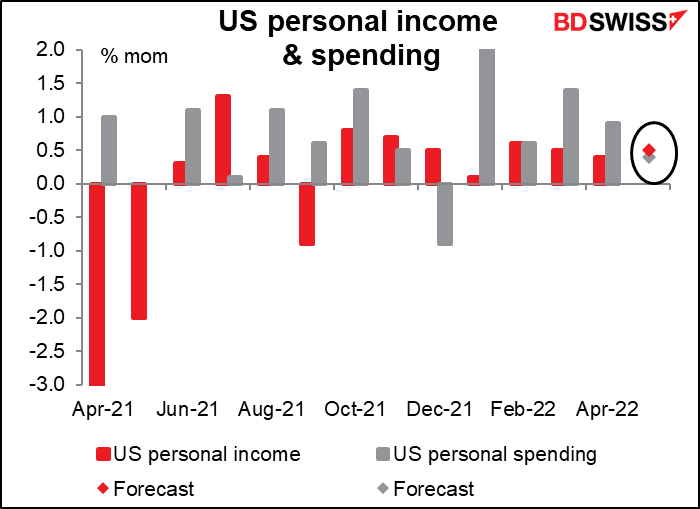

En EE. UU., las principales publicaciones serán los pedidos de bienes duraderos (lunes) y los ingresos y gastos personales (viernes), con su compañero los deflactores del gasto de consumo personal (PCE).

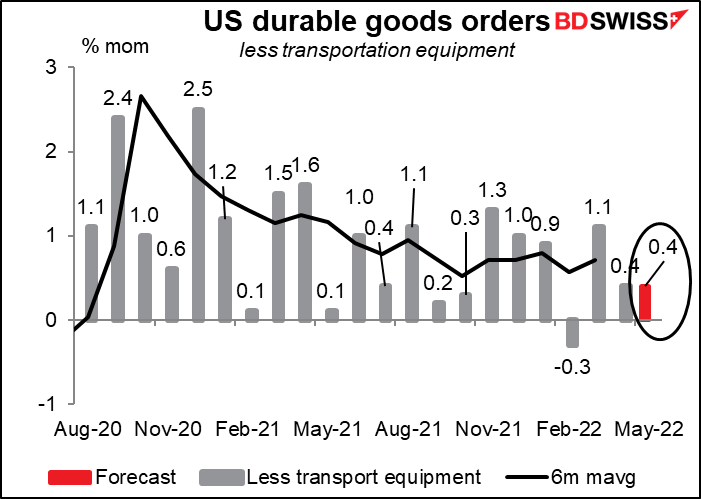

Se espera que el dato principal de bienes duraderos sea inferior al del mes anterior, con un +0,1 % mensual frente al +0,4 %, pero se prevé que el dato menos volátil , excluyendo el equipo de transporte, muestre un aumento sin cambios del +0,4 % mensual.

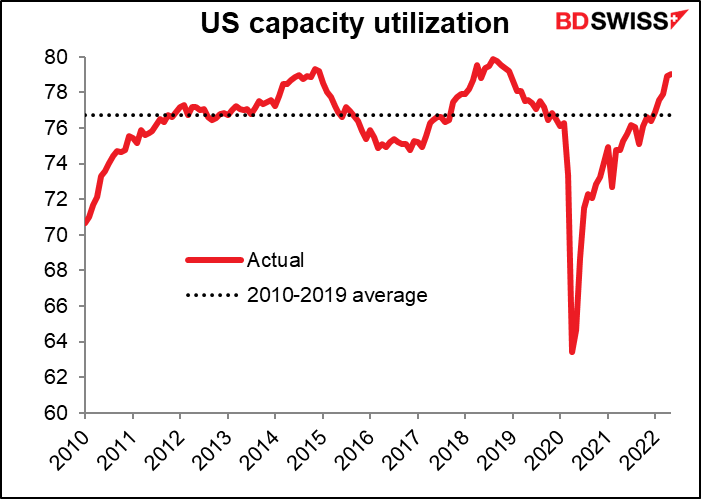

Esto es una buena noticia, ya que demuestra que sigue habiendo confianza en la economía: las empresas no invertirían si no creyeran que la demanda va a continuar. También contribuirá a reducir la utilización de la capacidad, que con un 79,04 % se aproxima a la cifra máxima posterior a la crisis financiera mundial del 79,9 %. Una mayor inversión y, por lo tanto, una menor utilización de la capacidad deberían significar una menor presión inflacionista.

Se prevé que la renta personal aumente un 0,5 % mensual, 0,10 puntos básicos más que el mes anterior, mientras que se prevé que el gasto aumente un 0,4 % mensual, lo que supondría un fuerte descenso desde el +0,9 % del mes anterior. El crecimiento del gasto superó sustancialmente el crecimiento de los ingresos en tres de los cuatro primeros meses del año. Sería normal que la gente redujera sus gastos después de una racha así.

No obstante, el crecimiento continuado tanto de los ingresos como del gasto es un buen augurio para la economía en el futuro. Si la gente empieza a recortar sus gastos, eso contribuiría a iniciar una recesión porque el gasto de una persona es el ingreso de otra.

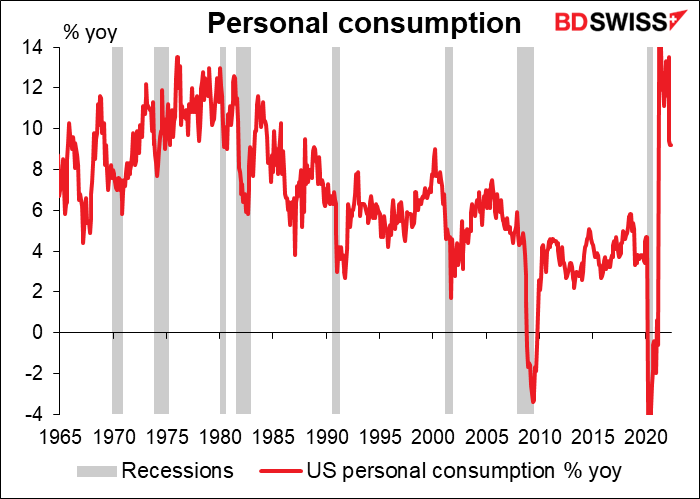

Parece que el crecimiento del gasto se ralentiza antes de una recesión o, al menos, al principio de esta. Visto así, el crecimiento del gasto se ha ralentizado recientemente, aunque a partir de una tasa extraordinariamente alta: un 9,2 % interanual en abril, que sigue siendo la tasa de crecimiento más rápida desde enero de 1987 (excluyendo el periodo inmediatamente posterior a la pandemia). Es cierto que esta cifra es inferior al casi 30 % interanual de abril del año pasado (que no se muestra en el gráfico), pero esa cifra se vio distorsionada por el desplome del gasto cuando la pandemia llegó en 2020. Hasta ahora, todo bien, diría yo.

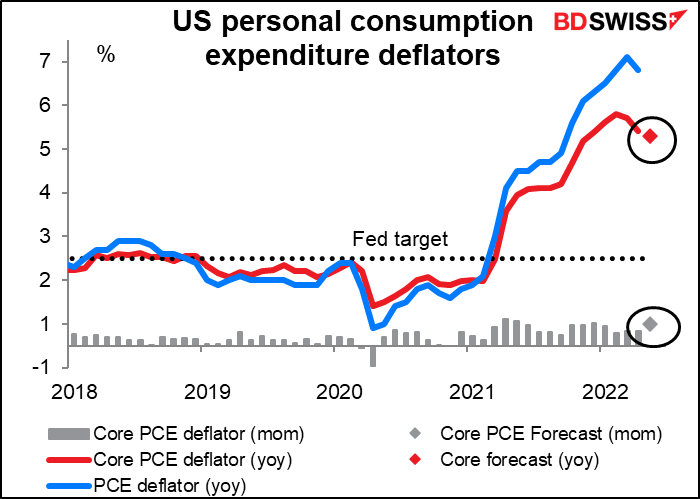

En cuanto a los deflactores del gasto de consumo personal (PCE), yo solía darles mucha importancia porque son los que la Reserva Federal utiliza en sus documentos oficiales cuando habla de «inflación» y también es lo que dicen que tienen como objetivo, especialmente el deflactor PCE básico, que según ellos «históricamente ha sido un mejor indicador de dónde estará la inflación en el futuro que la cifra general». Sin embargo, he observado que cuando los funcionarios de la Reserva Federal hablan siempre se refieren al índice de precios de consumo (IPC), no a los deflactores del PCE. El mercado también da mucha más importancia al IPC, como demuestran las puntuaciones de relevancia de Bloomberg (97 para el IPC mensual, 60 para el deflactor básico del PCE mensual).

Es una pena, porque la historia que cuentan los deflactores del PCE es diferente a la que cuenta el IPC. Los deflactores del PCE han cambiado de rumbo. El dato principal de abril mostró una ralentización de la inflación (del 6,6 % al 6,3 % interanual), al igual que el dato subyacente, que alcanzó un máximo del 5,3 % interanual en marzo, se ralentizó en febrero y abril, y se espera que siga desacelerándose en mayo (4,8%). Si efectivamente el deflactor del PCE básico es un buen indicador de la tendencia de la inflación, entonces quizá la Reserva Federal no tenga que endurecer tanto como la gente espera (o teme). Tal vez podamos evitar una recesión. Tal vez los cerdos puedan volar. En formación.

Otros indicadores clave de EE. UU. que se publicarán durante la semana son las ventas pendientes de viviendas (lunes), los inventarios mayoristas y el índice de confianza del consumidor del Conference Board (martes), la estimación final del PIB del primer trimestre (miércoles) y el índice ISM manufacturero (viernes).

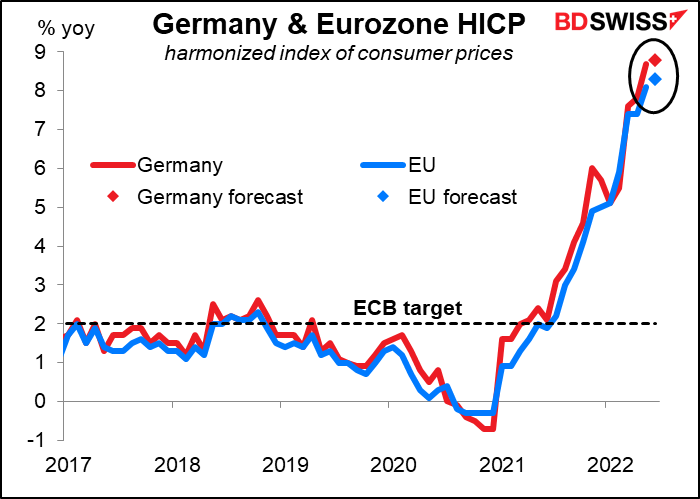

En Europa, la atención se centrará en los datos de inflación: Alemania el miércoles, y toda la UE el viernes. Se espera que ambas suban más, 0,10 puntos porcentuales en el caso de Alemania y 0,20 puntos porcentuales para toda la UE. Esto puede aumentar la presión sobre el Consejo de Gobierno del Banco Central Europeo (BCE) para que suba los tipos en 50 puntos básicos o incluso más en septiembre (o incluso en la primera subida, prevista para el 21 de julio), lo que podría ser positivo para el euro.

El presidente de EG Bundesbank, Nagel, advirtió el jueves que las expectativas de inflación se están «desanclando» y que el BCE corre el riesgo de quedarse atrás. «Si la política monetaria se queda atrás, podrían ser necesarias subidas aún más fuertes de los tipos de interés para controlar la inflación», dijo Nagel. «Esto generaría unos costes económicos mucho más elevados». Estoy seguro de que varios de sus colegas concuerdan con él en esto.

Otras cifras destacadas de la UE serán los datos de la oferta monetaria de la UE (miércoles) y el empleo alemán (jueves)

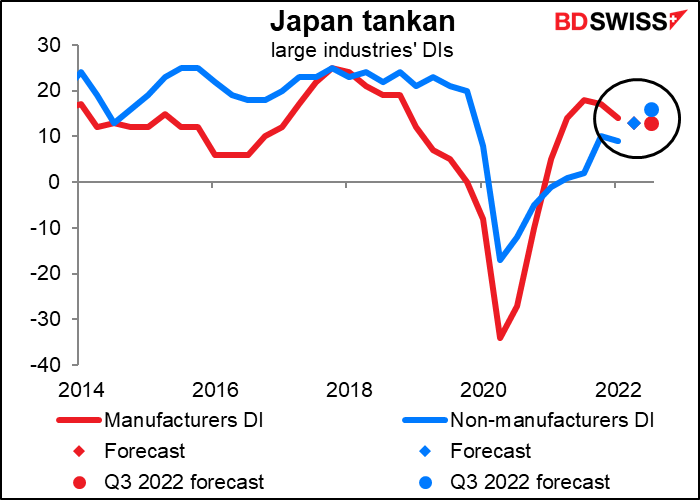

El final del mes es siempre un gran momento para los indicadores japoneses, y el final del trimestre lo es aún más, ya que trae consigo el mayor de los indicadores japoneses, la encuesta económica a corto plazo de las empresas japonesas del Banco de Japón (BoJ), conocida cariñosamente por todos por su acrónimo japonés, el tankan. El BoJ realiza una encuesta a unas 10 000 empresas y obtiene una masa de datos increíblemente detallada sobre el mundo empresarial, desglosada por sectores y tamaños. Como dice el BoJ,

El Tankan capta la actividad general de las empresas al combinar una encuesta cualitativa, que recoge la opinión de las empresas encuestadas sobre el estado actual y las perspectivas de aspectos como la situación de su negocio y la evolución económica, y una encuesta cuantitativa, que recoge los resultados reales y las previsiones de los planes de negocio de las empresas encuestadas, incluidas las cifras de ventas, beneficios e inversión fija.

Hay muchas cosas para los analistas corporativos y los pronosticadores bursátiles, pero para nosotros, los traders de divisas, lo principal es seguir los grandes índices de difusión de la industria (ID). Se trata del porcentaje de encuestados que dicen que las condiciones son «favorables» menos los que dicen que son «desfavorables» (dejando fuera a los que dicen que son “no tan favorables”. Los grandes fabricantes son la clave aquí, tanto porque dominan la economía como porque dominan el sector de la exportación. Se prevé que el ID de los grandes fabricantes baje un punto, hasta 13. El tankan también incluye las previsiones de las empresas sobre cómo serán las cosas dentro de un trimestre; la previsión del mercado para esa previsión también es de 13 (por eso solo hay un punto rojo en el gráfico). En el caso de las grandes empresas no manufactureras, se espera que su ID aumente en 4 puntos y que la estimación del tercer trimestre aumente otros 3 puntos.

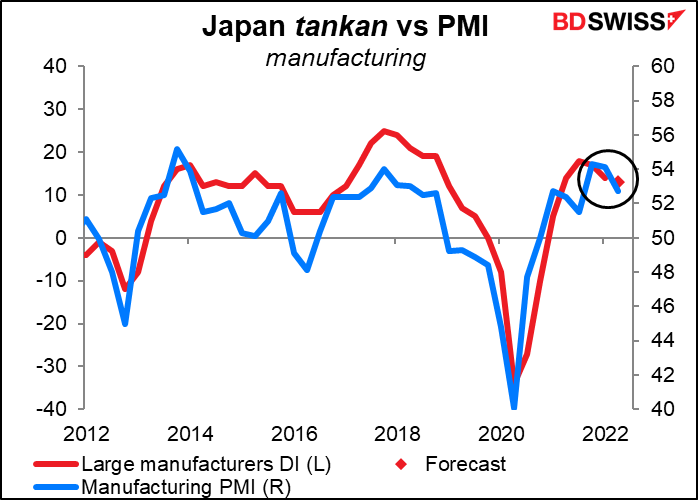

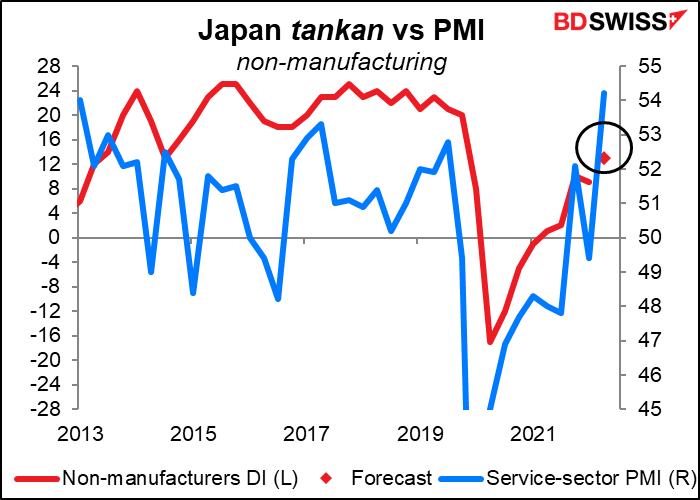

Estas previsiones coinciden con la reciente desaceleración del PMI manufacturero frente al fuerte aumento del PMI del sector servicios.

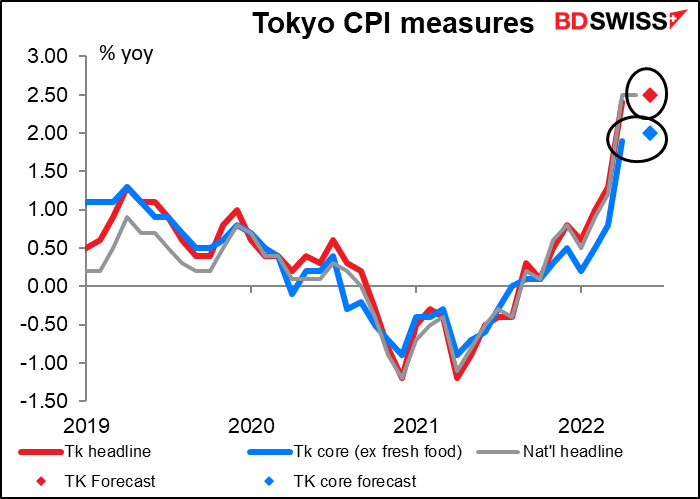

En Japón también se ha publicado el IPC de Tokio (viernes). Se espera que la tasa de inflación aumente en 0,1 puntos porcentuales, hasta alcanzar un sorprendente 2,5 % interanual (que sería lo mismo que las cifras nacionales de abril y mayo). En otras palabras, no hay una gran aceleración de la inflación que convenza al Banco de Japón de cambiar de rumbo. Esto podría ser negativo para el yen.

La inflación es un tema candente en Japón durante la carrera por las elecciones a la Cámara Alta, previstas para el 10 de julio. Los partidos de la oposición han tomado una hoja del manual republicano y están armando un escándalo sobre la «inflación de Kishida», y culpan al primer ministro de la alarmante tasa de inflación del 2,5 % interanual en Japón (¡jajaja! La mayoría de los países estarían encantados de tener eso).

Pero los precios que la gente ve cada día suben mucho más rápido que el nivel general. Los precios de los alimentos suben un 4,0 % interanual, en gran parte debido a la volatilidad de los precios de los alimentos frescos (+12,2 % interanual). Se trata de la subida más rápida de los precios de los alimentos desde diciembre de 1991, excluyendo los periodos en los que se subió el impuesto sobre el consumo.

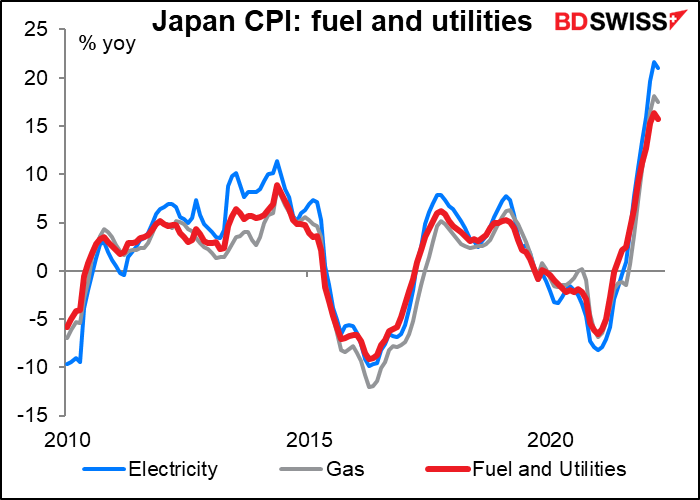

Y los precios de los combustibles y los servicios públicos también se están disparando, como puede imaginar (seguro que los suyos también). Se trata de la mayor subida desde la segunda crisis del petróleo de 1979/80, cuando los precios del petróleo se duplicaron tras la revolución iraní y el inicio de la guerra entre Irán e Irak.

Queda por ver si el gobierno cede. Hasta ahora, el primer ministro Kishida se ha mantenido firme en su postura, argumentando que los bajos tipos de interés eran necesarios para apoyar a las empresas, mientras que la debilidad del yen era un problema independiente que debía tratarse al margen de la política monetaria.

Otros indicadores que se publicarán durante la semana son las ventas minoristas (miércoles), la producción industrial (jueves) y el empleo (viernes).

Hay pocos indicadores importantes en el Reino Unido durante la semana, solo la revisión final del PIB del primer trimestre (jueves) y las aprobaciones de hipotecas (viernes). Pero la política del Reino Unido y la disputa con la UE sobre el Protocolo de Irlanda del Norte deberían hacer reflexionar al mercado, especialmente después de que el Partido Conservador perdiera dos elecciones parciales el jueves. ¿Desalojarán al primer ministro Boris Johnson? Si es así, ¿quién ocupará su lugar? Quedamos atentos.

Canadá publica el jueves su PIB mensual de abril.

Australia publica las ventas minoristas (miércoles) y los datos de empleo y crédito al sector privado (jueves).

Los permisos de construcción de Nueva Zelanda salen el viernes.