شهد الأسبوع الماضي أمرًا مثيرًا للاهتمام: فقد أبدى رئيس البنك المركزي الأمريكي، جيروم باول، قناعته بأن البنك “ملتزم بشدة باستعادة استقرار الأسعار: وقال إن اللجنة الفيدرالية للسوق المفتوحة “ستتخذ أي خطوات تراها مناسبة” لتحقيق هذه الهدف، بما في ذلك رفع سعر الفائدة بمقدار 100 نقطة أساس إذا اقتضى الأمر.

كانت هذه تصريحات متشددة جدًا. رفع سعر الفائدة بمقدار 100 نقطة اساس؟ يا للهول! ولكن لماذا إذًا انخفض الدولار الأمريكي بعد هذه التصريحات؟ ربما لأن تصريحاته زادت من المخاوف بأن تؤدي إجراءات البنك المركزي الأمريكي إلى دفع الاقتصاد الأمريكي للسقوط في هوة الكساد.

وصحيح أن باول قال إن الاقتصاد الأمريكي “قوي جدًا وفي وضع جيد للتعامل مع سياسة نقدية ذات قدر أكبر من التشديد”، إلا أنه أقر بأن سيكون “من الصعب جدًا” تفادي حدوث الكساد أثناء رفع أسعار الفائدة واعترف بأن حدوث الكساد كان “أمرًا محتملاً”. وهذه هي أبعد نقطة من المحتمل أن يصل إليها قبل انهيار الاقتصاد.

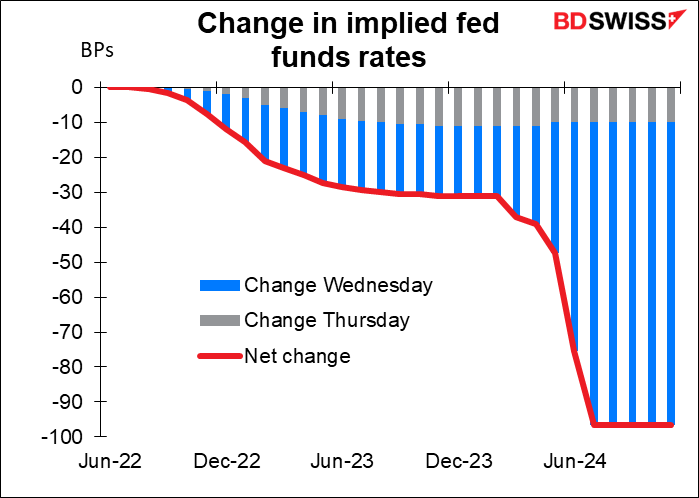

وتأثرت السوق بشدة بكلمات باول. وعلى الرغم من أن باول لم يعارض فكرة رفع سعر الفائدة بمقدار 100 نقطة أساس إلا أن العقود الآجلة للأموال الفيدرالية قد بدأت في تسعير قدر أقل من التشديد للسياسة النقدية في العام القادم أو نحو ذلك بل وتسعير قدر أكبر من التيسير النقدي في عام 2024، على افتراض أن البنك المركزي الأمريكي سيدفع الولايات المتحدة إلى السقوط في هوة الكساد وسيضطر إلى تيسير السياسة النقدية مرة أخرى عند حدوث ذلك.

حسنًا… هل سيدفع البنك المركزي الأمريكي الاقتصاد إلى الكساد فعلاً؟

ومن محاسن الصدف أن البعض في قسم البحوث في البنك المركزي الأمريكي يفكرون في نفس هذا السؤال بالضبط (يا إلهي، أتساءل لماذا). ففي يوم الثلاثاء، قام أحد الخبراء الاقتصاديين العاملين في مجلس محافظي البنك المركزي الأمريكي بنشر مقال تحت عنوان المؤشرات المالية والاقتصادية الكلية لمخاطر التضخم*. وسأقوم بتلخيص هذا المقال هنا لأنني، بكل صراحة، لا أستطيع أن أقوم بعمل أفضل مما قام به هذا الخبير الاقتصادي، فلماذا أتجشم عناء المحاولة؟

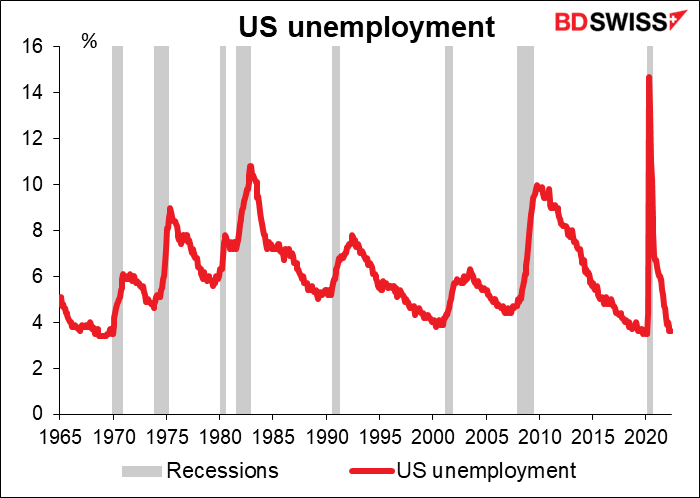

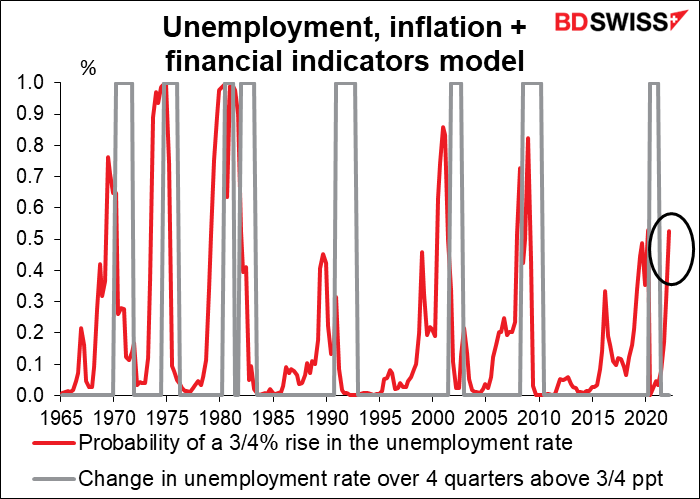

النقطة الأولى هي، ما هو تعريف الكساد. التعريف الرسمي للكساد هو ربعين سنويين متتاليين من انكماش الناتج (عادة ما يطلق على ذلك مصطلح “النمو السلبي”، ولكنني أرى أن “النمو السلبي” مصطلح يناقض نفسه – فلا شيء في الوجود ينمو “بشكل سلبي”. فالنقيض للنمو هو الانكماش.) ومع ذلك ففي هذه الحالة فإن كاتب المقال يقول “إن خطر حدوث كساد مماثل لخطر حدوث زيادة كبيرة في معدل البطالة.” وكما ترى في الرسم البياني فإن معدل البطالة قد ارتفع في كل كساد حدث من قبل، وبالتالي فإن هذا المؤشر يعتبر مؤشرًا جيدًا مثله مثل أي مؤشر آخر.

ويعرف كاتب المقال تعبير “زيادة كبيرة” بأنها زيادة بمقدار ¾ نقطة مئوية في معدل البطالة. وفي الوقت الحالي فإن هذا قد يعني ارتفاع معدل البطالة إلى 4.3% -4.4%. ولكن هذا لا يبدو “كسادًا” كبيرًا بالنسبة لي – فمتوسط معدل البطالة خلال فترة ما قبل الجائحة في الولايات المتحدة (من عام 1965 إلى عام 2019) يبلغ 5.9%، ويرى أعضاء اللجنة الفيدرالية للسوق المفتوحة التي تحدد أسعار الفائدة للبنك المركزي الأمريكي أن مستوى التوازن للبطالة في الولايات المتحدة يبلغ 4% (تتراوح التخمينات من 3.5% إلى4.3%). ولكنني أظن أن المهم هو التغير وليس المستوى المطلق.

حسنًا… ما هي احتمالات حدوث زيادة بمقدار ¾ نقطة مئوية في معدل البطالة؟ توجد عدة طرق لمعرفة ذلك.

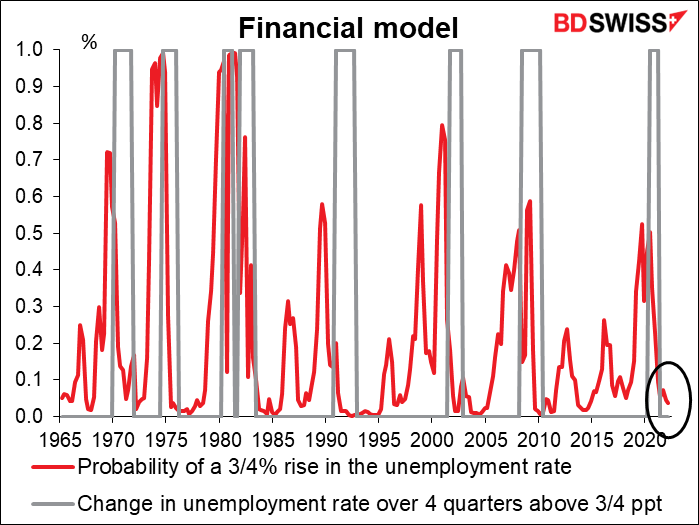

- النموذج المالي

من الطرق المعروفة استخدام المتغيرات المالية استنادًا إلى النظرية التي تقول إن السوق ستبدأ في تسعير احتمال حدوث كساد. ولعل هذا أقرب ما يكون إلى “الاستعانة بالجماهير للحصول على المعلومات” لتوقعاتك. وتستخدم بعض النماذج فرق العائد (الفرق في العائد بين السند الخالي من المخاطر والسند المحفوف بالمخاطر)، فيحين تستخدم نماذج أخرى منحنى العائد (الفرق في العائد بين السندات التي تصدرها نفس الجهة ولكن بتواريخ استحقاق مختلفة). ويستخدم كاتب المقال كلا الطريقتين: فبالنسبة لطريقة فرق العائد فإنه يستخدم الفرق بين عائد سندات الشركات ذات التقدير الائتماني BAA وعائد سندات الخزانة الأمريكية لأجل 10 سنوات، أما بالنسبة لطريقة منحنى العائد فإنه استخدم الفرق بين وعائد سندات الخزانة الأمريكية لأجل 10 سنوات وسعر فائدة الأموال الفيدرالية والذي يمثل سعر الفائدة لليلة واحدة. واستنتج كاتب المقال أن “احتمال حدوث زيادة كبيرة في معدل البطالة خلال العام التالي اعتبارًا من نهاية مارس 2022 وفقًا لهذه الطريقة هو احتمال منخفض نسبته نحو 5%.”

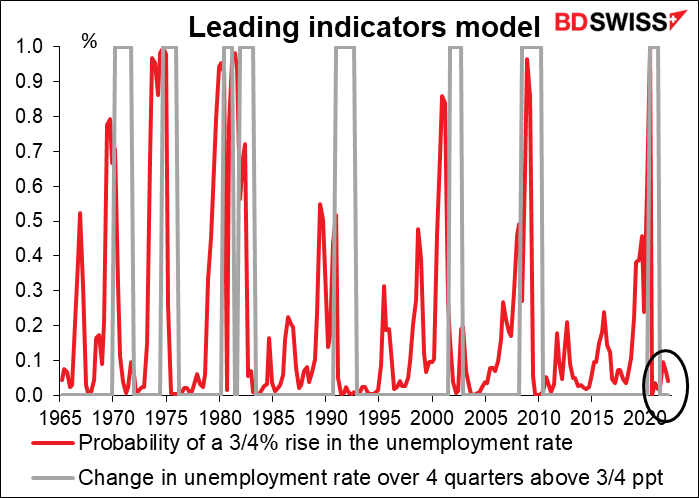

- نموذج المؤشرات القيادية

استخدم كاتب المقال طريقة أخرى وهي ما يطلق عليها اسم “المؤشرات القيادية”. وهذه المؤشرات هي مؤشرات يرى الخبراء الاقتصاديون أنها تتغير بشكل كبير قبل حدوث الكساد. وفي هذه الحالة، استخدم كاتب المقال متغيرات من النموذج السابق ذكره وأضاف إليها التغيير في مؤشر منظمة التعاون الاقتصادي والتنمية المركب القيادي للولايات المتحدة. واشتمل ذلك على مجموعة واسعة من المؤشرات الاقتصادية مثل ثقة المستهلكين وثقة الأعمال ومؤشرات الإنتاج وسوق العمل بالإضافة إلى المتغيرات المالية مثل منحنى العائد. وبناء على هذا النموذج فإن احتمال حدوث كساد خلال الأرباع السنوية الأربعة القادمة اعتبارًا من مارس 2022 كان احتمالاً منخفضًا، يبلغ 5% فقط.

- استخدام التضخم وحالة الدورة الاقتصادية (معدل البطالة)

يوجد قدر من الدعم النظري لفكرة أن مؤشر أسعار المستهلكين ومعدل البطالة نفسه، بالإضافة إلى المتغيرات المالية، يمكنهما التنبؤ بحدوث زيادات كبيرة في معدل البطالة قبل عام أو أكثر من حدوثها بالفعل. وقام كاتب المقال بوضع نموذج يتضمن مؤشر أسعار المستهلكين ومعدل البطالة بالإضافة إلى فرق العائد ومنحنى العائد من النموذج الأول سالف الذكر. ويعطينا هذا النموذج تقديرًا أسوأ بكثير وهو أنه: يوجد خطر كبير (أكبر من 50%) بحدوث زيادة كبيرة في معدل البطالة خلال الأرباع السنوية الأربعة المقبلة.” وأضاف قائلاً “من المنظور التاريخي، كان ارتفاع التضخم وانخفاض البطالة يسبقان فترات الكساد، بما يتفق مع فكرة أن مثل هذه التطورات تشير إلى اختلال التوازن (فورة الإنتاج وأسواق العمل) والذي قد يتم الخاص منه من خلال انكماش اقتصادي.

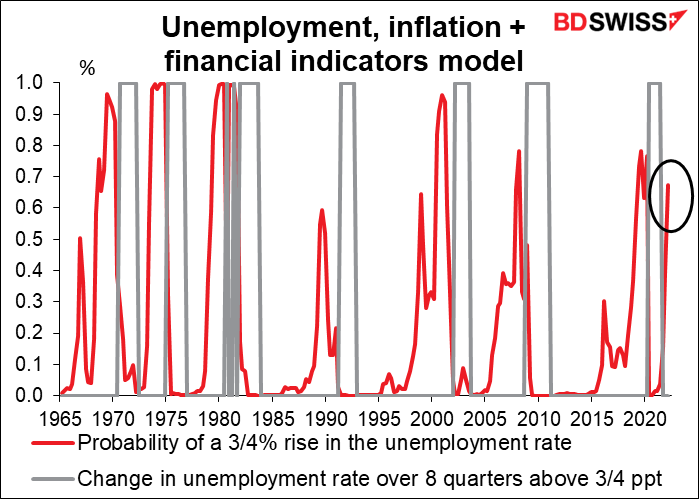

ومع الأسف فإن كاتب المقال من أشد المعجبين بالطريقة السابقة لأن الأبحاث تظهر أن معدل البطالة والتضخم هما أقوى قدرة على التنبؤ بمخاطر حدوث كساد مقارنة بالمتغيرات المالية، على مدى زمني أطول من أربعة أرباع سنوية. وبناء على ذلك فإنه أعاد استخدام النموذج للبحث عن احتمال حدوث زيادة كبيرة في معدل البطالة خلال الأرباع السنوية الثمانية القادمة اعتبارًا من نهاية مارس. ويؤسفني القول إن هذه الطريقة “تشير إلى خطر أكبر بحدوث زيادة كبيرة في معدل البطالة، بنحو 67% خلال العامين القادمين.”

يستنتج كاتب المقال الاستنتاجات التالية من هذا التحليل.

- لا يشير فرق العائد ومنحنى العائد إلى مخاطر كبيرة بحدوث كساد (على الأقل، لم يحدث ذلك في نهاية مارس).

- إضافة معدل البطالة والتضخم يقلل من القدرة التنبؤية لمنحنى العائد ويؤدي إلى نتيجة مختلفة تمام الاختلاف.

- “الاختلافات بين الطرق تبرز الحاجة إلى المزيد من البحث.” وبالطبع فإن إجراء المزيد من الأبحاث مسألة ضرورية دائمًا.

الخلاصة: بالعودة إلى شهر مارس، من المحتمل حدوث كساد في فترة 12 شهرًا التالية أو ربما لا يحدث ذلك. أنا أعتذر لأن هذا لم يجب عن السؤال ولكن هذا كل ما نستطيع قوله يقينًا.

وبالطبع توجد بعض الأمور التي يمكننا وضع افتراضات بشأنها وهي تحديدًا أ) يبدو أن النموذج الذي يستخدم التضخم والبطالة أفضل من النموذج الذي يستخدم منحنى العائد فقط؛ و ب) ألقى النموذج الأفضل بتحذيرات؛ و ج) ازدادت الأمور سوءًا منذ ذلك الحين حيث ارتفع معدل التضخم وانخفض معدل البطالة. وبالتالي فإن حدوث الكساد هو قطعًا احتمال وارد وربما يكون أمرًا مرجح الحدوث.

*كيلي، مايكل (2022). المؤشرات المالية والاقتصادية الكلية لمخاطر التضخم”، وثائق البنك المركزي الأمريكي. واشنطن: نظام مجلس محافظي البنك المركزي الأمريكي، 21 يونيو 2022، https://doi.org/10.17016/2380-7172.3126.

وبالمناسبة، يوجد أيضًا نموذج كساد لدى البنك المركزي الأمريكي في نيويورك، وهو نموذج يعتمد اعتمادًا تامًا على منحنى العائد (معدل العائد لسندات الخزانة ذات أجل ثلاثة أشهر مقابل معدل العائد لسندات الخزانة ذات أجل 10 سنوات). ويستخدم البنك في هذا النموذج بيانات شهرية وبالتالي فهي أكثر حداثة من النماذج سالفة الذكر والتي تستخدم بيانات ربع سنوية (فالعالم قد شهد تغيرات كثيرة منذ شهر مارس!) ويشير هذا النموذج أيضًا إلى أنه يوجد احتمال منخفض (1% أو نحو ذلك) لحدوث كساد خلال فترة 12 شهرًا القادمة.

الأسبوع المقبل: طلبات السلع المعمرة والإنفاق/الدخل الشخصي في الولايات المتحدة، التضخم في منطقة اليورو، مؤشر تانكان الصناعي في اليابان

لن يشهد الأسبوع انعقاد أي اجتماعات لبنوك مركزية كبرى ولكنه في المقابل سيشهد صدور الكثير من المؤشرات الاقتصادية.

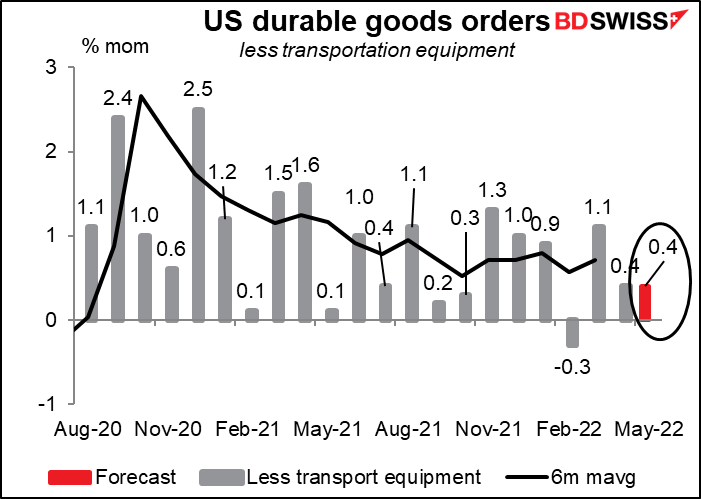

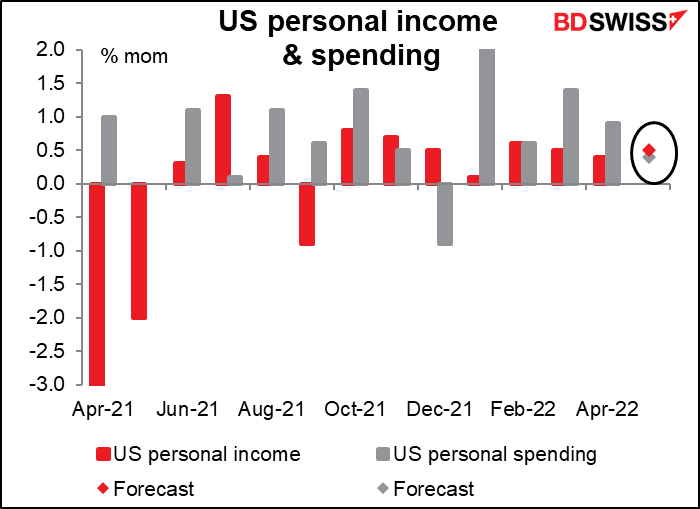

في الولايات المتحدة، ستكون أهم البيانات الاقتصادية الصادرة خلال الأسبوع هي طلبات السلع المعمرة (يوم الاثنين) والدخل/الإنفاق الشخصي (يوم الجمعة) مع رفيقهما الدائم مؤشر نفقات الاستهلاك الشخصي.

ومن المتوقع أن تسجل القراءة الكلية لطلبات السلع المعمرة انخفاضًا عن الشهر السابق وأن تبلغ 0.1% مقابل 0.4% في الشهر السابق، ولكن الرقم الأقل تأثرًا بالتقلبات والمستثنى منه معدات النقل من المتوقع أن يكون دون تغيير عند 0.4% على أساس شهري.

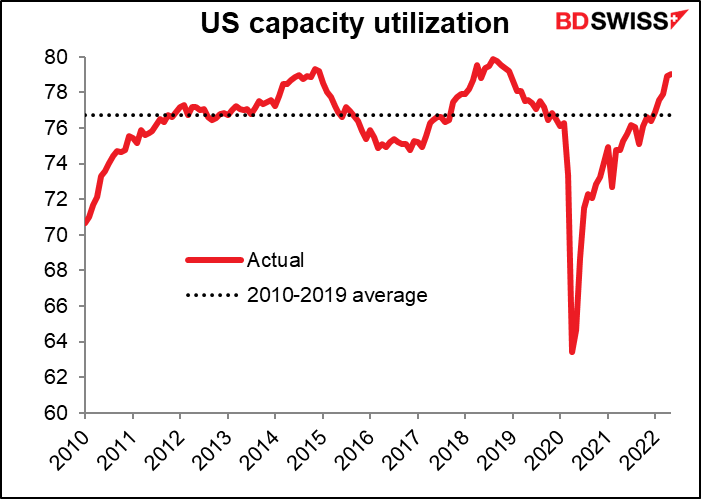

وهذه بشرى سارة لأن مثل هذه القراءة تشير إلى استمرار الثقة في الاقتصاد – فالشركات لن تكن ستقوم بالاستثمار إذا كانت تعتقد أن الطلب لن يستمر. كما أن ذلك سيساعد في تقليل معدل استغلال الطاقة الإنتاجية والذي يبلغ حاليًا 97.04% بالقرب من 79.04% الذي يمثل أعلى مستويات معدل استغلال الطاقة الإنتاجية بعد الأزمة المالية العالمية. ومن المفترض أن زيادة الاستثمار وبالتالي انخفاض معدل استغلال الطاقة الإنتاجية إلى انخفاض الضغوط التضخمية.

ومن المتوقع أن يسجل الدخل الشخصي ارتفاعًا بنسبة 0.5% على اساس شهري، بزيادة مقدارها 0.10 نقطة أساس عن الشهر السابق، بينما من المتوقع ارتفاع الإنفاق الشخصي بنسبة 0.4% على أساس شهري وهو ما سيكون انخفاضًا حادًا عن الارتفاع بنسبة 0.9% في الشهر السابق. ويذكر أن الارتفاع في الإنفاق كان أكبر من الارتفاع في الدخل في ثلاثة من الأشهر الأربعة الأولى من هذا العام. وسيكون من المنطقي أن يقلل الناس من إنفاقهم بعد هذا الارتفاع.

ومع ذلك، فاستمرار النمو في كل من الدخل والإنفاق يعتبر أمرًا مبشرًا بالخير للاقتصاد في المستقبل. فإذا بدأ الناس في تقليل إنفاقهم فإن ذلك سيساهم في حدوث الكساد لأن ما ينفقه أحد الأشخاص يمثل دخلاً لشخص آخر.

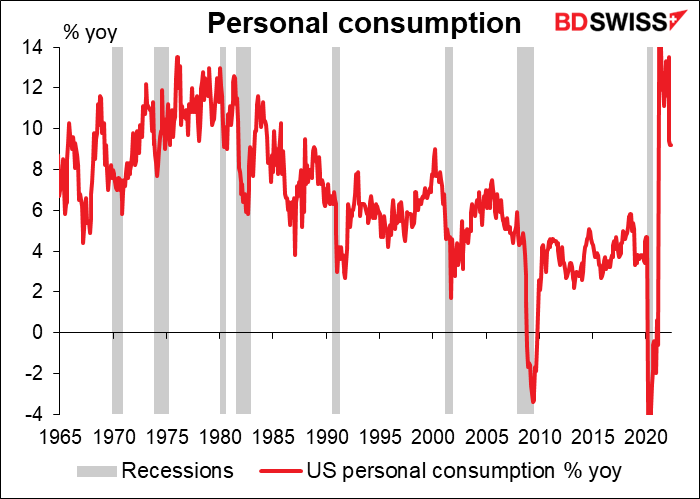

ويبدو أن ارتفاع الإنفاق يتباطأ قبل أو على الأقل في بداية حدوث الكساد. وبالنظر للأمر بهذا المنظور فإن الارتفاع في الإنفاق يشهد تباطؤ في الآونة الأخيرة، وإن كان ذلك من معدل نرتفع استثنائي: حيث ارتفع بنسبة 9.2% على اساس سنوي في شهر أبريل والذي لا يزال يمثل أسرع معدل لنمو الانفاق منذ شهر يناير 1987 (باستثناء الفترة التي أعقبت حدوث الجائحة مباشرة). وصحيح أن ذلك يمثل انخفاضًا عن مستوى 30% تقريبًا على أساس سنوي والذي تم تسجيله في شهر أبريل من العام الماضي (لا يظهر في الريم البياني) ولكن هذا الرقم كان مشوهًا بسبب الانخفاض في الإنفاق عندما حدثت الجائحة في عام 2020. ولذلك يمكنني القول إن الوضع جيد جدًا حتى الآن.

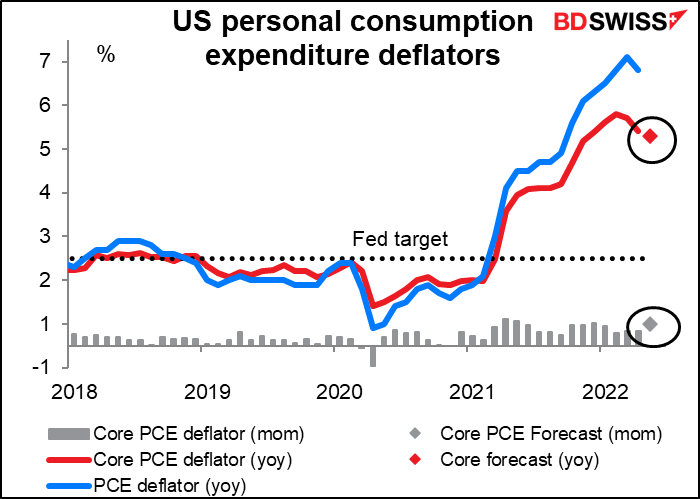

أما بالنسبة إلى مؤشر نفقات الاستهلاك الشخصي… فقد اعتدت أن أهتم بهذا المؤشر اهتمامًا كبيرًا لأنه المؤشر الذي يستخدمه البنك المركزي الأمريكي في وثائقه الرسمية عندما يتحدث عن “التضخم” كما أنه هو أيضًا ما يقول البنك أنه يستهدفه ولاسيما مؤشر نفقات الاستهلاك الشخصي الأساسية والذي قال عنه البنك إنه “من المنظور التاريخي كان مؤشرًا للوضع الذي سيكون عليه التضخم في المستقبل بشكل أفضل من الرقم الكلي للمؤشر.” ومع ذلك، لاحظت أنه عندما يتحدث المسؤولون في البنك المركزي الأمريكي عن التضخم فإنهم يشيرون دائمًا إلى مؤشر أسعار المستهلكين وليس إلى مؤشر نفقات الاستهلاك الشخصي، وهو الأمر الذي توضحه تمامًا درجة كل منهما في مؤشر بلومبيرج لشعبية وأهمية البيانات (97 لمؤشر أسعار المستهلكين على أساس شهري و60 لمؤشر نفقات الاستهلاك الشخصي على اساس شهري).

وهذا أمر مخجل لأن القصة التي يرويها مؤشر نفقات الاستهلاك الشخصي تختلف عما يرويه مؤشر أسعار المستهلكين. فمؤشر نفقات الاستهلاك الشخصي قد غير مجراه وبدأ في التحسن. فقد أظهرت القراءة الكلية للمؤشر في شهر أبريل تباطؤ في التضخم (من 6.6% على أساس سنوي إلى 6.3% على أساس سنوي) وهو نفس ما حدث في القراءة الأساسية للمؤشر والتي كانت قد ارتفعت لذروتها عند 5.3% في مارس ولكنها انخفضت في فبراير وأبريل، ومن المتوقع أن تزداد انخفاضًا في شهر مايو (4.8%). وإذا كانت مؤشر نفقات الاستهلاك الشخصي الأساسية بالفعل مؤشرًا جيدًا لاتجاه التضخم فربما لن يضطر البنك المركزي الأمريكي لتشديد سياسته النقدية بالقدر الكبير الذي يتوقعه (أو يخشاه) الناس. وربما نستطيع تجنب حدوث الكساد. وربما تحدث العجائب.

ومن المؤشرات الأمريكية المهمة الأخرى التي سيتم الإعلان عنها في هذا الأسبوع مبيعات المنازل المعلقة (الاثنين) ومخزون تجارة الجملة ومؤشر كونفرنس بورد لثقة المستهلكين (الثلاثاء) والقراءة النهائية للناتج الإجمالي المحلي للربع الأول (الأربعاء) ومؤشر معهد إدارة التوريدات لقطاع الصناعة التحويلية (الجمعة).

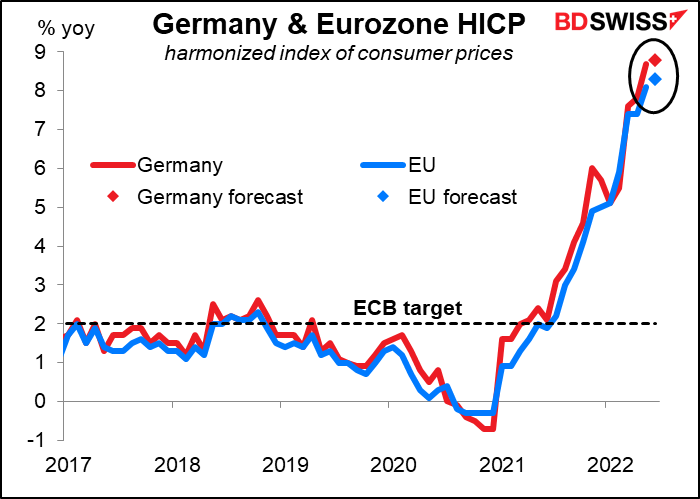

أما بالنسبة إلى أوروبا، سينصب التركيز على بيانات التضخم: ستعلن ألمانيا عن بياناتها يوم الأربعاء ثم سيتم الإعلان عن البيانات لمنطقة اليورو بأكملها يوم الجمعة. ومن المتوقع أن يسجل كلاهما الارتفاع بمقدار 0.10 نقطة مئوية في ألمانيا و0.20 نقطة مئوية في منطقة اليورو ككل. ويمكن أن يؤدي ذلك إلى زيادة الضغوط من الثيران في مجلس إدارة البنك المركزي الأوروبي لرفع سعر الفائدة بمقدار 50 نقطة اساس أو ربما حتى بأكبر من ذلك في اجتماع شهر سبتمبر (أو حتى في أول رفع لسعر الفائدة والمقرر أن يكون يوم 21 يوليو)، وهو أمر يمكن أن يؤثر تأثيرًا إيجابيًا على اليورو.

فعلى سبيل المثال، حذر يواكيم ناجل، رئيس البنك المركزي الألماني، يوم الخميس من أن توقعات التضخم قد أصبحت “غير مستقرة” وأن البنك المركزي الأوروبي يخاطر بأن يكون متأخرًا عن الأحداث. وقال ناجل “إذا تخلفت السياسة النقدية عن ركب التطورات، قد يصبح اللجوء إلى زيادات أقوى في أسعار الفائدة أمرًا ضروريًا للسيطرة على التضخم”. وأنا على يقين من أن العديد من زملائه يتفقون معه في هذا الرأي.

ومن البيانات الاقتصادية الأوروبية المهمة الأخرى التي سيتصدر خلال الأسبوع بيانات العرض النقدي في منطقة اليورو (الأربعاء) وبيانات التوظيف في ألمانيا (الخميس).

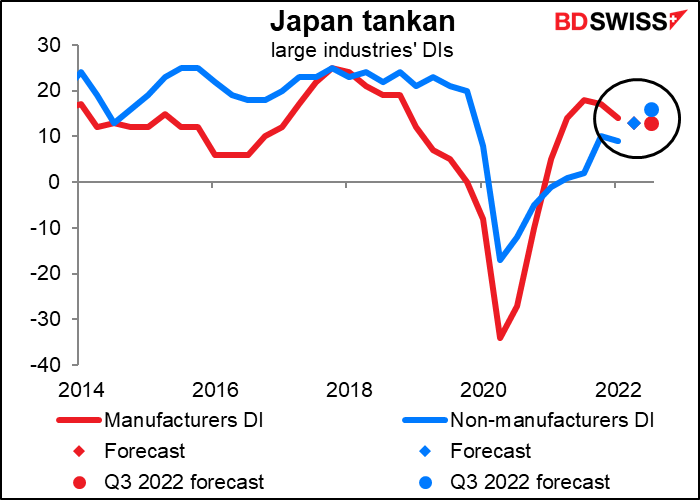

تكون نهاية الشهر دائمًا وقتًا مهمًا للمؤشرات اليابانية وتكون نهاية الربع أكثر أهمية حيث يتم فيها الإعلان عن أهم المؤشرات الياباني وهو الاستبيان الاقتصادي قصير الأجل للمؤسسات في اليابان الصادر عن البنك المركزي الياباني، والذي يشار إليه اختصارًا باسم تانكان. ويستطلع البنك المركزي الياباني في هذا الاستبيان آراء حوالي 10 آلاف شركة ويقدم قدرًا هائلاً من البيانات التفصيلية حول عالم الشركات مقسمة وفقًا للصناعة والحجم، ويصفه البنك المركزي الياباني بأنه،

يضم تانكان أنشطة مؤسسات الأعمال التجارية بشكل عام من خلال الجمع بين استبيان قائم على الآراء، والذي يغطي آراء الشركات المشاركة في الاستبيان حول الوضع الحالي والتوقعات المستقبلية بشأن أمر مثل ظروف العمل والتطورات الاقتصادية، واستبيان كمي، والذي يغطي النتائج الفعلية والتوقعات لخطط أعمال الشركات المشاركة في الاستبيان، ويشمل ذلك أرقام المبيعات والأرباح والاستثمارات الثابتة.

وصحيح أنه يوجد الكثيرون من محللي الشركات والمتنبئين في سوق الأسهم، ولكن بالنسبة لنا، أهل الفوركس، فإن الأمر الذي يهمنا متابعته هو مؤشرات الانتشار الكبيرة في القطاع. وهذه المؤشرات هي النسبة المئوية للمشاركين الذين يقولون إن الظروف “إيجابية” مطروحًا منهم أولئك الذين يقولون إن الظروف “غير إيجابية” (باستثناء من يقولون إن الظروف “غير مواتية جدًا”). وتحظى الشركات المصنعة الكبيرة بأهمية كبيرة هنا، لأنها تسيطر على الاقتصاد كما تسيطر على قطاع التصدير في آن واحد. ومن المتوقع أن تنخفض مؤشرات الانتشار لكبرى الشركات المصنعة بمقدار نقطة واحدة إلى 13. ويحتوي تانكان أيضًا على توقعات الشركات بشأن كيف ستكون الأمور بعد ثلاثة أشهر من الآن؛ وتتوقع السوق أيضًا تسجيل 13 (وهذا هو سبب وجود نقطة واحدة فقط باللون الأحمر في الرسم البياني). وبالنسبة للشركات الكبرى غير المصنعة فإنه من المتوقع ارتفاع مؤشرات الانتشار بمقدار 4 نقاط وأن يرتفع تقدير الربع الثالث بمقدار 3 نقاط أخرى.

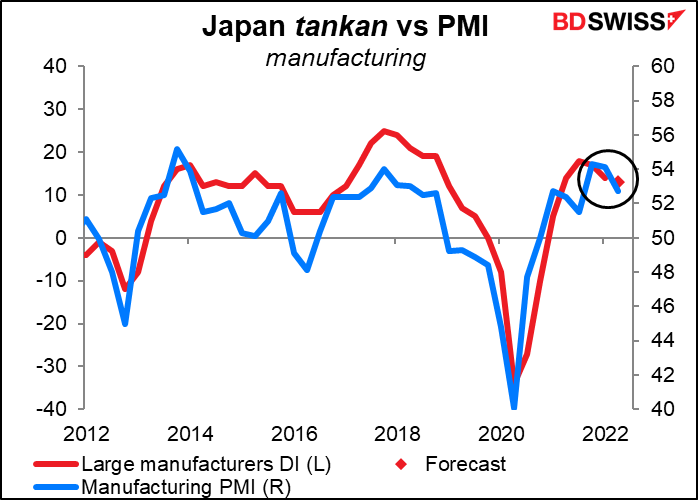

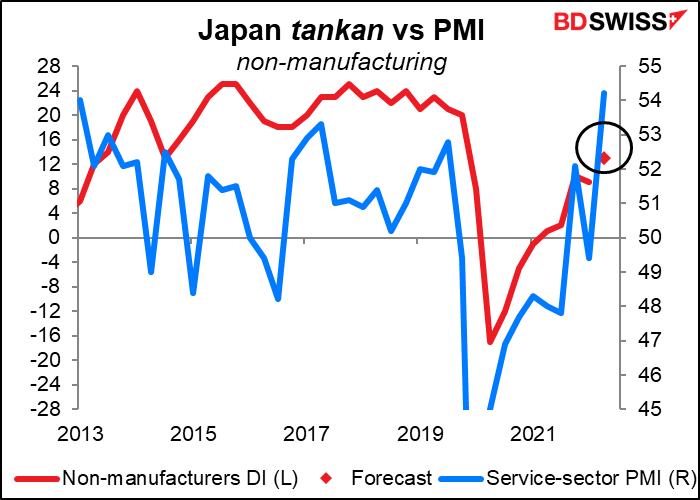

وتتفق هذه التوقعات مع التباطؤ الأخير في مؤشر مديري المشتريات بقطاع الصناعة التحويلية مقابل الارتفاع في مؤشر مديري المشتريات بقطاع الخدمات.

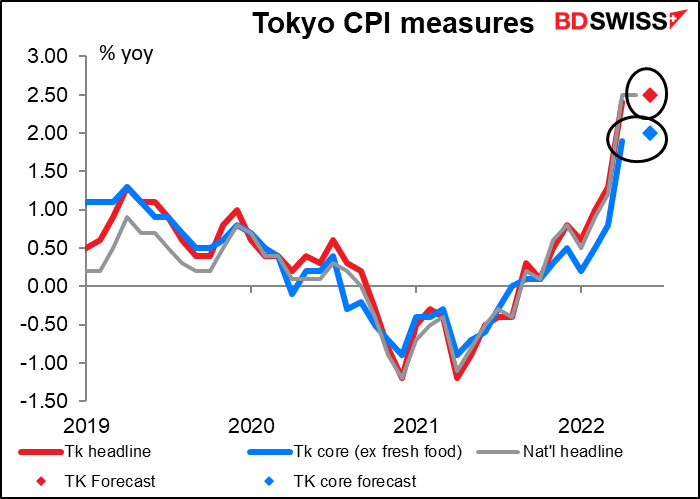

وستعلن اليابان أيضًا عن مؤشر أسعار المستهلكين في طوكيو (الجمعة) الذي يتم متابعته باهتمام كبيرًا. ومن المتوقع أن يظهر المؤشر ارتفاع معدل التضخم بمقدار 0.1 نقطة مئوية ليصل إلى معدل تضخم كلي صادم يبلغ 2.5% على أساس سنوي (وهو نفس معدل تضخم مؤشر أسعار المستهلكين الوطني في شهري أبريل ومايو). وبعبارة أخرى، لا يوجد تسارع كبير في التضخم من شأنه أن يقنع البنك المركزي الياباني بتغيير مساره. ويمكن أن يؤثر ذلك تأثيرًا سلبيًا على الين الياباني.

ويحظى التضخم باهتمام كبير في اليابان في الوقت الحالي في ظل التنافس على انتخابات مجلس الشورى المقبلة المقرر إجراؤها يوم 10 يوليو. وكانت أحزاب المعارضة قد أخذت ورقة من كتيب للحزب الجمهوري ويثيرون ضجة بشأن “تضخم كيشيدا” حيث يلقون باللوم على رئيس الوزراء الياباني فوميو كيشيدا ويتهمونه بأنه السبب وراء وصول التضخم إلى معدل مذهل في البلاد بعد أن وصل إلى 2.5% على أساس سنوي (ههههه! هناك بلدان ستقيم الأفراح والليالي الملاح إذا وصل التضخم عندها إلى هذا المستوى).

ولكن الأسعار التي يراها الناس كل يوم آخذة في الارتفاع بشكل أسرع بكثير من المستوى العام. فأسعار الغذاء قد ارتفعت بنسه 4%على أساس سنوي، ويرجع ذلك إلى حد كبير إلى الأسعار المتقلبة للمواد الغذائية الطازجة (ارتفعت بنسبة 12.2% على أساس سنوي). وهذه هي أسرع زيادة في أسعار الغذاء منذ شهر ديسمبر 1981، باستثناء الفترات التي تم فيها رفع ضريبة الاستهلاك.

كما تشهد أسعار الوقود والمرافق ارتفاعًا كيرًا وهو أمر يمكنك أن تتخيله (أنا على يقين من أن هذه الأسعار تشهد ارتفاعًا في بلدك أيضًا). وهذه الزيادة هي أعلى زيادة منذ الصدمة النفطية الثانية التي حدثت في عامي 1979 و1980 عندما ارتفعت أسعار النفط بعد الثورة الإيرانية وبدء الحرب بين العراق وإيران.

ويتبقى أن نرى ما إذا كانت الحكومة ستتزحزح عن موقفها. فحتى الأن فإن فوميو كيشيدا، رئيس الوزراء الياباني، لا يزال مصممًا على موقفه حيث يزعم أن أسعار الفائدة المنخفضة كانت ضرورية لدعم الشركات بينما كان ضعف الين مشكلة منفصلة يجب التعامل معها بشكل منفصل عن السياسة النقدية.

ومن المؤشرات الأخرى التي سيتم الإعلان عنها في هذا السبوع في اليابان مبيعات التجزئة (الأربعاء) والإنتاج الصناعي (الخميس) وبيانات التوظيف (الجمعة).

صحيح أنه يوجد عدد قليل من المؤشرات البريطانية المهمة التي ستصدر خلال الأسبوع، فلا يوجد لدينا سوى القراءة النهائية للناتج الإجمالي المحلي للربع الأول (الخميس) والموافقات على قروض الرهن العقاري (الجمعة). ولكن الأمور السياسية في بريطانيا والضجة المثارة مع الاتحاد الأوروبي بشأن بروتوكول أيرلندا الشمالية من المفترض أن تشغل اهتمام وتفكير السوق ولاسيما بعد أن تلقى حزب المحافظين هزيمتين ساحقتين في الانتخابات الفرعية التي أقيمت يوم الخميس. فهل سيتم عزل رئيس الوزراء بوريس جونسون من منصبه؟ وإذا حدث ذلك فمن ذا الذي سيحل محله؟ دعونا نواصل المتابعة.

وستعلن كندا عن الناتج الإجمالي المحلي الشهري لشهر أبريل (الخميس)

وستعلن أستراليا عن مبيعات التجزئة (الأربعاء) وبيانات الوظائف وائتمان القطاع الخاص (الخميس).

وسيتم الإعلان عن تصاريح البناء في نيوزيلندا يوم الجمعة.