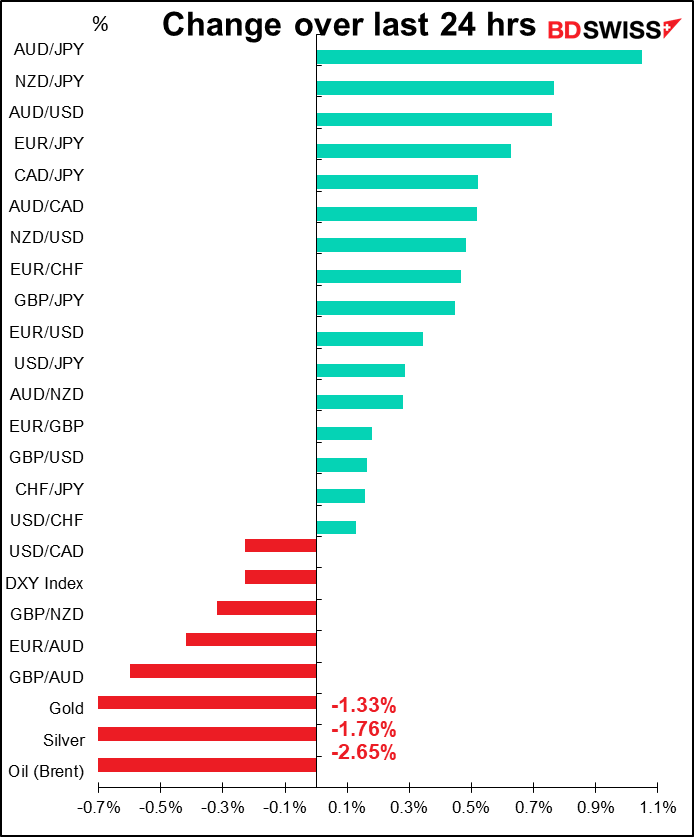

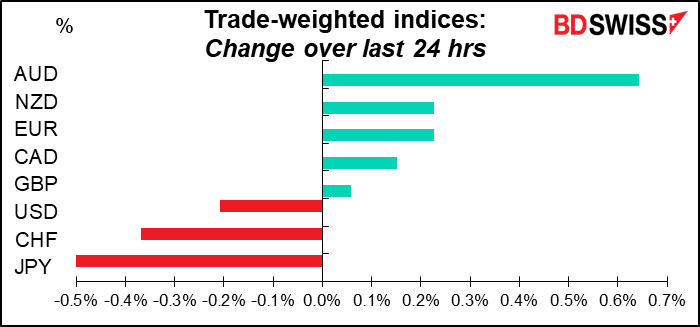

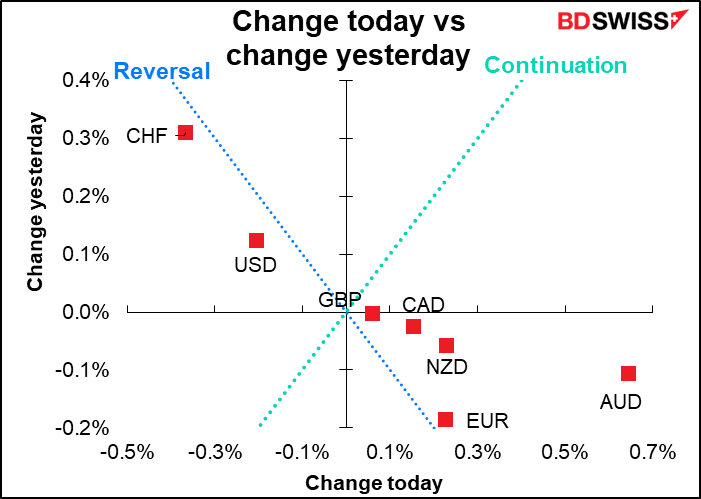

Taxas às 5:00 GMT

O mercado de hoje

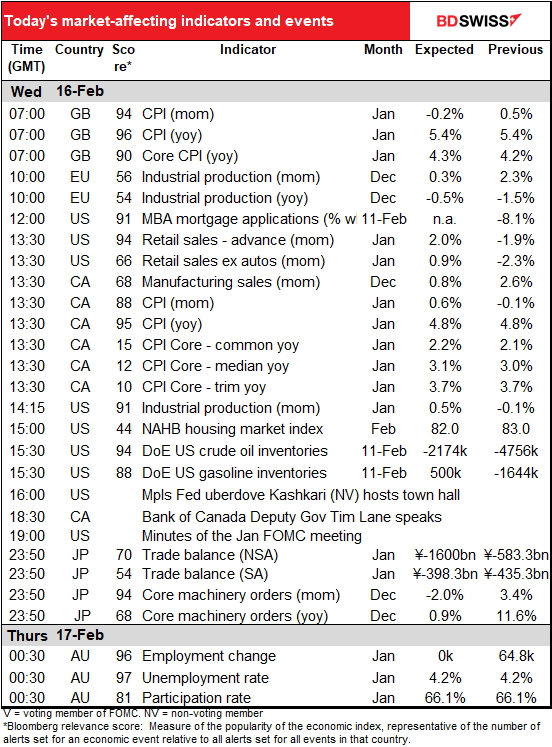

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

O índice de preços no consumidor (IPC) do Reino Unido já foi publicado.

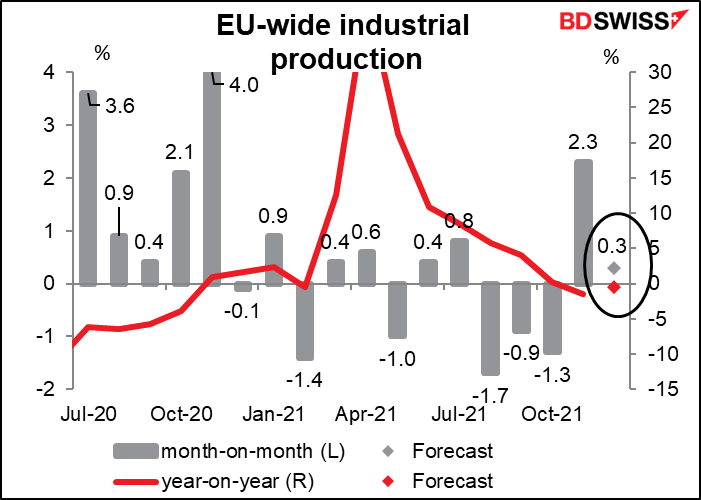

A seguir na agenda está a produção industrial da Zona Euro (PI). Este não é um indicador importante para o mercado, mas já o vi movimentar EUR/USD uma ou duas vezes. É claro que, tendo a Alemanha, Espanha, Itália e França já comunicado os seus números, o resultado a nível da UE raramente fica em dúvida. Os números nacionais apontam para um final de 2021 ligeiramente mais suave do que o esperado, esperando-se que a atividade suba apenas ligeiramente, numa base momentânea. Os problemas da cadeia de abastecimento e as preocupações com a variante Omicron continuam a pesar na produção, o que pode ter continuado a limitar a mesma.

No entanto, a UE apresenta-se bastante bem nesta métrica. Está ao nível dos EUA e à frente do Japão e do Reino Unido. Está mesmo à frente da Alemanha, que normalmente seria o motor de crescimento para a Zona Euro.

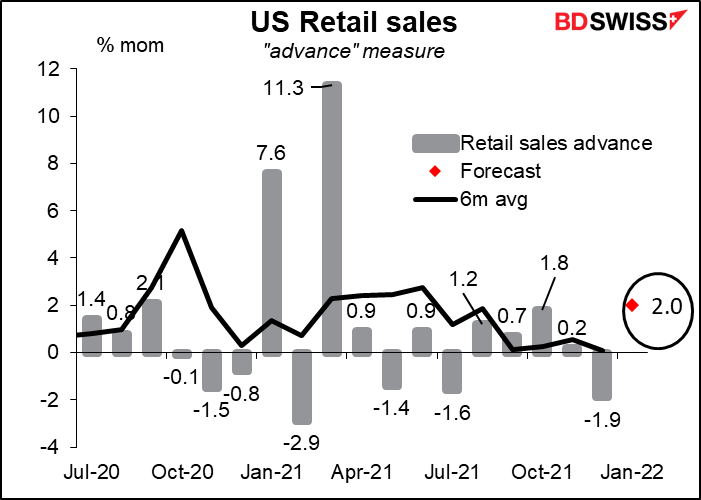

A seguir é a venda a retalho nos EUA, o indicador chave dos EUA para a semana. O número principal deverá receber um impulso do aumento de 7,8% nas vendas de automóveis durante o mês.

Mas mesmo excluindo os automóveis, espera-se que as vendas sejam bem-sucedidas. Os retalhistas não-lojistas foram responsáveis por 64% do declínio inesperado nas vendas a retalho em Dezembro, isto normalmente inverte-se no mês seguinte.

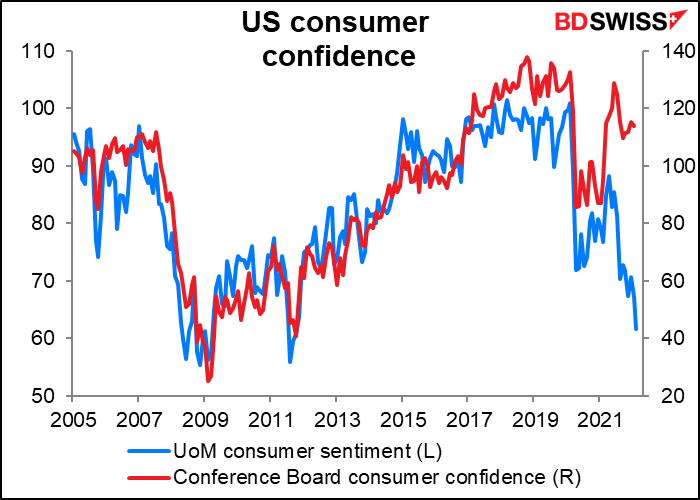

Existem alguns receios de que a queda na confiança do consumidor, particularmente o índice de sentimento do consumidor da Universidade de Michigan, possa pesar nas vendas a retalho no futuro, mas nunca consegui encontrar muita correlação entre a confiança do consumidor e o consumo.

Uma recuperação nas vendas a retalho nos EUA deve ser considerada como um sinal de uma economia saudável e, portanto, é provável que seja positiva para o dólar.

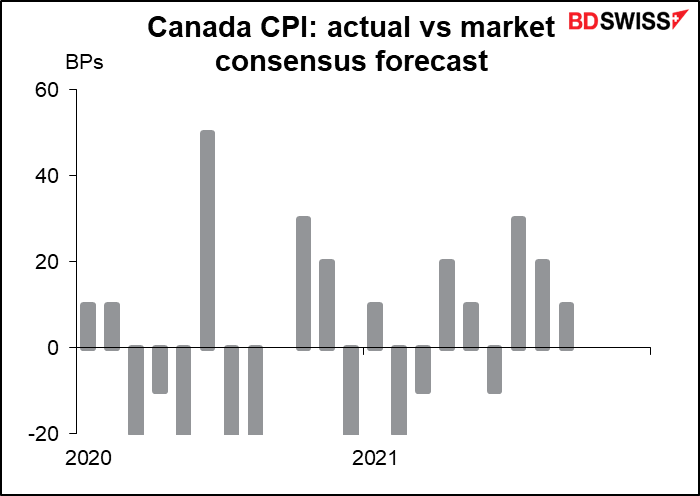

Espera-se que o IPC do Canadá suba em relação ao mês anterior, mas que seja bastante estável numa base anual. Espera-se que o número principal se mantenha inalterado em relação ao período homólogo do ano anterior, tal como duas das três medidas principais.

Será isto suficiente para forçar o Banco do Canadá? Na sua última reunião (26 de Janeiro) retiraram a sua “orientação antecipada excecional” sobre a taxa de juro da sua política. (Só para lembrar, eles comprometeram-se a manter as taxas estáveis “até que o abrandamento económico seja absorvido de modo a que o objetivo de 2% de inflação seja atingido de forma sustentável”, o que eles previram que provavelmente aconteceria “em meados de 2022”). O meu palpite é que enquanto a inflação não descer, e com a média das suas três medidas prestes a ultrapassar a sua meta de 3%, estarão prontos para avançar na próxima reunião (2 de Março).

O mercado já está a ter em conta uma subida de taxas em todas as reuniões do Banco do Canadá até Outubro. Não tenho bem a certeza de qual seria o impacto de um novo aumento adicional da inflação.

A propósito disso, nos últimos três meses, o consenso do mercado para este número tem sido evidente e, no mês anterior, o valor foi apenas de 10 pontos base. O inquérito está bastante concentrado em torno de 4,8%, com o intervalo a ser de 4,7%-5,1%.

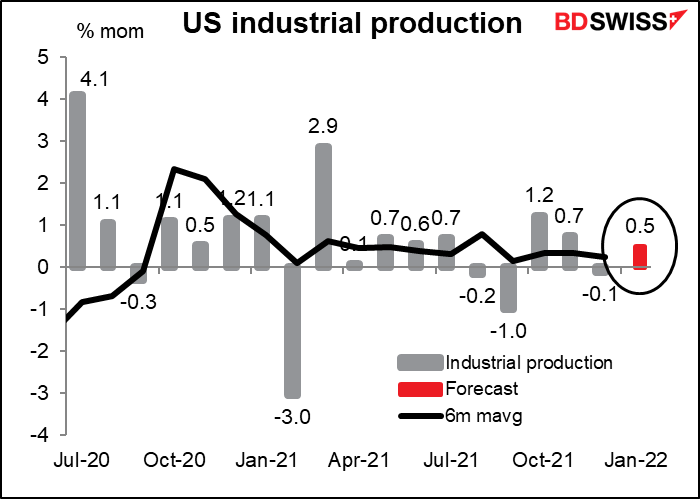

A produção industrial dos EUA é um indicador importante para os EUA mas não parece ter tanto impacto no mercado FX. A previsão do mercado é que seja substancialmente superior à média recente (+0,24% em relação ao mês anterior), apesar do mau tempo em Janeiro. Isto pode fornecer alguma prova da resistência da economia e pode ser considerado positivo para o dólar.

No final do dia nos EUA, a Fed publica a ata da última reunião do Comité Federal do Mercado Aberto (FOMC) para a fixação das taxas. Normalmente, este seria o ponto alto do dia, mas este mês penso que as atas já se encontram desatualizadas. Desde que a reunião teve lugar a 26 de Janeiro, recebemos os dados de emprego de Janeiro mostrando 467 mil novos empregos mais o chocante IPC da semana passada a mostrar a inflação num máximo de 40 anos. Os participantes no mercado estão agora a olhar para a reunião de Março mais do que para a reunião anterior de Janeiro.

Em todo o caso, as pessoas devem ler as atas com atenção, independentemente da sua natureza. O ponto-chave será a discussão em torno do balanço da Fed: quando é que o iniciarão e com que rapidez querem que isso aconteça? Também procurarão quaisquer pistas sobre a “função de reação” da Fed ou como esta reagirá à inflação no futuro. As pessoas vão querer saber o que consideram ser uma “melhoria” na situação da inflação que as poderá levar a parar ou pelo menos a abrandar o ritmo de contração.

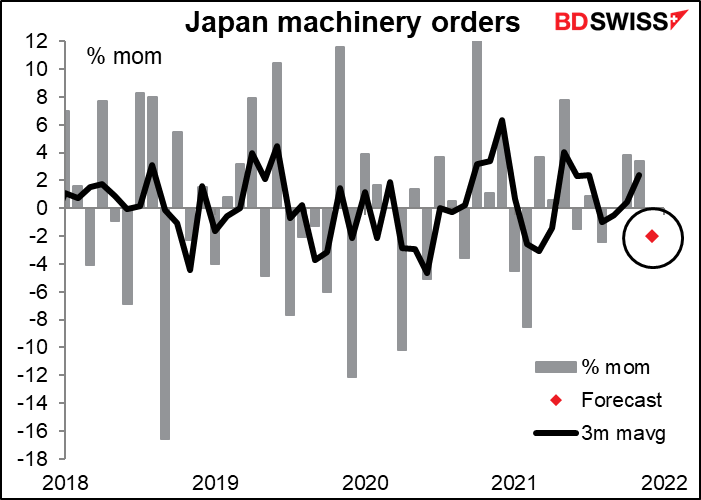

As encomendas de máquinas no Japão são um indicador importante para o investimento de capital no Japão, que é uma das forças motrizes da economia japonesa. São, portanto, um dos indicadores japoneses mais observados. Embora as encomendas sejam supostamente inferiores a 2,0% em relação ao mês anterior, isso ainda deixaria a média móvel de três meses a +1,7% mensal, ou seja, ainda numa tendência ascendente. Isso é bom por agora, mas teremos de ver quão bem eles se aguentam à medida que o crescimento abranda.

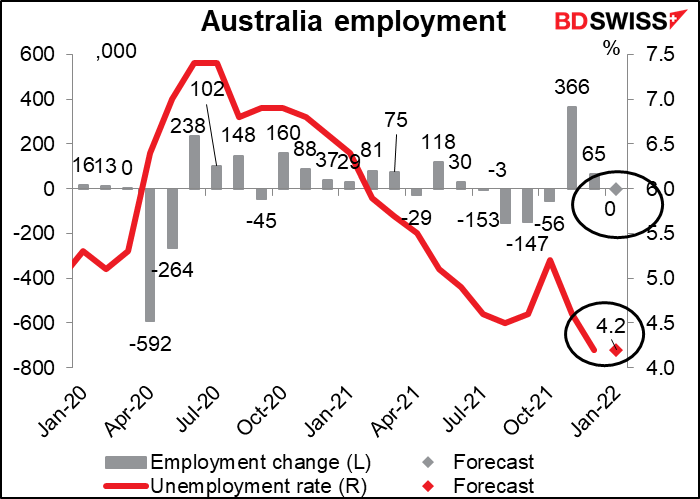

Os dados sobre o emprego na Austrália são cruciais para aquele país porque o Banco de Reserva da Austrália (RBA) tem um “duplo mandato” que os obriga a contribuir para “a manutenção do pleno emprego na Austrália”, bem como preços estáveis (na verdade, um “triplo mandato”, uma vez que também têm de contribuir para “a prosperidade económica e o bem-estar do povo da Austrália.”)

Na sua última reunião reclamaram mais uma vez que “o crescimento dos salários também se mantém modesto e é provável que ainda falte algum tempo até que o crescimento dos salários agregados esteja a um ritmo consistente com a inflação estar sustentavelmente na meta”. Assim, o mercado de trabalho é um dos fatores que os impede de aumentar as taxas, embora a maioria dos seres sencientes argumentasse que mais do que cumpriram o seu objetivo de a inflação estar “sustentavelmente dentro do intervalo de 2 a 3%”.

Dito isto, parece que não se espera que os dados de hoje sejam o que lhes dá a escala. Pelo contrário, sem que se preveja a criação de novos empregos e sem que a taxa de desemprego e a taxa de participação (não exibida) se mantenham inalteradas, poderão sentir-se justificados ao pensar que não houve um aumento do crescimento dos salários e que, por isso, podem regressar ao seu abrigo.

O grande indicador para o mercado de trabalho da Austrália será em 23 de Fevereiro, quando anunciarem o índice trimestral de salários.