Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

Hoje é um novo mês e com ele vêm os índices de gestores de compras de manufatura (PMIs), incluindo as versões finais para os países sortudos que têm versões preliminares. Olhando para as versões preliminares destes, a maioria encontrava-se no quadrante de “expansão desacelerada”, ou seja, ainda estavam acima da linha dos 50 “boom-or-bust”, mas não tão acima como em Dezembro. Compreensível como a omicron teve o seu preço. As duas exceções mais importantes foram a Alemanha, onde tanto o crescimento do setor dos serviços como o da indústria transformadora aceleraram, e o desafortunado Japão, onde o sector dos serviços, nunca muito robusto desde o início da pandemia, caiu de novo em contração. Estranho, porque o Japão tem tido um confinamento chocantemente pequeno, mas tem sido uma história consistente desde o Dia 1.

Entretanto, a versão deste PMI de manufatura do US Institute of Supply Management (ISM) dos EUA sairá ainda hoje nos EUA. Espera-se um declínio de 1,3 pontos, menos do que o declínio de 2,7 pontos visto na versão Markit do índice. Espera-se que o temido índice de preços pagos desça 1,2 pontos, o que não é muito, tendo em conta o quão elevado é, para começar. Em suma, deve mostrar que a economia dos EUA continua a expandir-se a um ritmo saudável e que os preços continuam a subir – o que reforça os argumentos a favor da contração da Fed. USD+

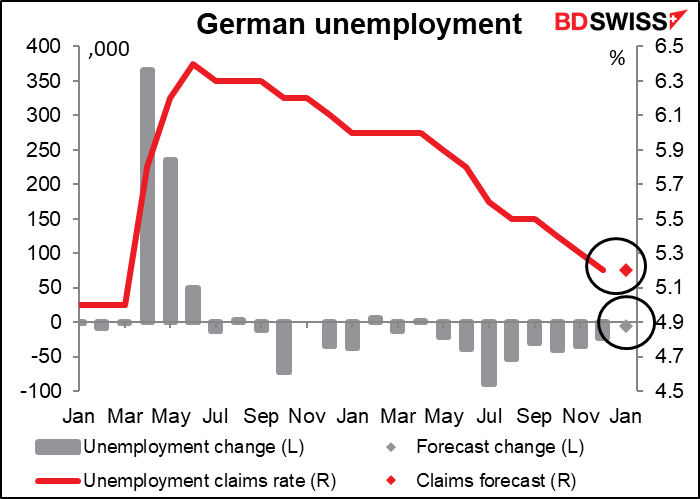

Entre os PMI estão escondidos os dados do desemprego alemão para Janeiro. É pouco provável que impressionem alguém. Prevê-se que a taxa de desemprego permaneça inalterada, enquanto o número de desempregados deverá diminuir marginalmente. Eu diria que é um bom número dado o aumento do rigor imposto durante o mês, mas provavelmente não o suficiente para mover o EUR de qualquer maneira.

O desemprego na Zona Euro, que sai algumas horas mais tarde, é para Dezembro, não para Janeiro. Espera-se que venha a diminuir marginalmente. Se a previsão estiver correta, a taxa de desemprego na Zona Euro terá voltado ao nível recorde de baixa antes da pandemia (dados de Abril de 1998). Ainda não temos dados sobre a taxa de participação, mas de acordo com os dados do Banco Mundial, em 2020 registou-se a maior taxa de participação da Zona Euro (80,97). Assim, o panorama do emprego na Europa parece bastante bom, pelo menos em relação ao passado.

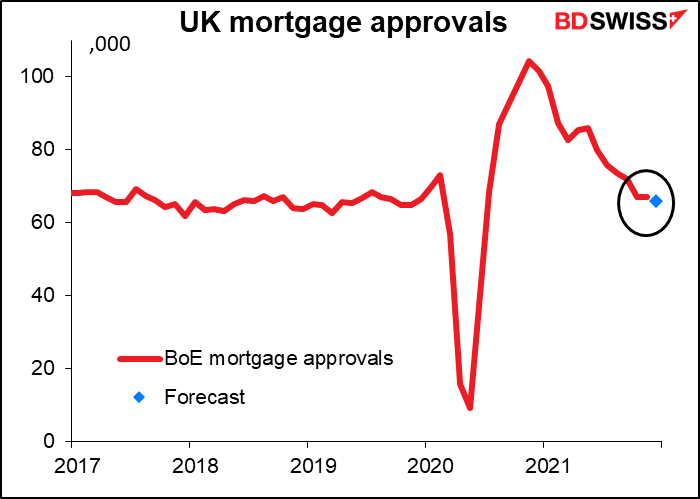

Espera-se que as aprovações de hipotecas no Reino Unido sejam ligeiramente inferiores a 66 mil. Engraçado, também se esperava que fossem 66 mil no mês passado. Talvez os economistas tenham voltado a apresentar as mesmas previsões? Parece razoável de qualquer forma.

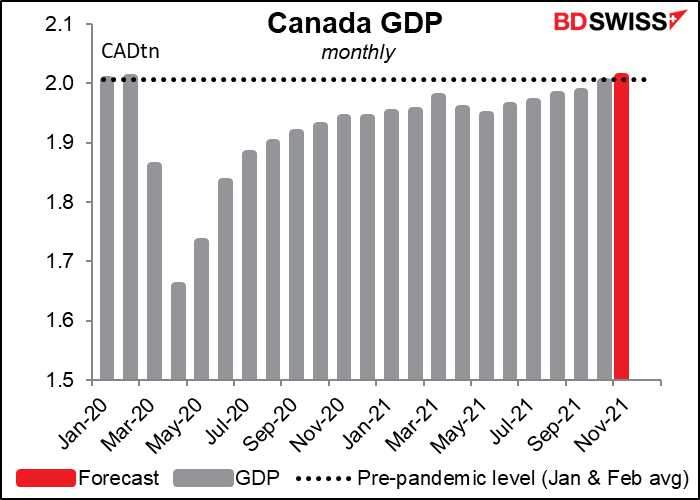

O PIB mensal do Canadá para Novembro é suposto subir modestamente. Os dados ao nível da indústria sugerem que alguns dos setores atingidos pela pandemia recuperaram, tais como alojamento/serviços alimentares e artes/entretenimento, enquanto o comércio grossista, a indústria transformadora e a construção também beneficiaram, enquanto a produção nas minas, pedreiras, e petróleo e gás compensou de certa forma os ganhos.

Mesmo assim, isso deve ser suficiente para empurrar o PIB canadiano para cima da linha pré-pandémica imediata, um feito a não ser descurado. Isto pode ajudar a levar o Banco do Canadá a contrair a sua política monetária. CAD+

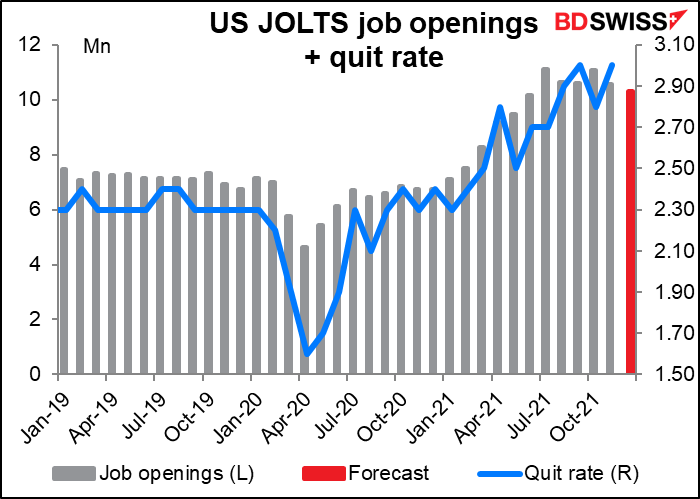

O programa Job Offers and Labor Turnover Survey (JOLTS) deverá mostrar um declínio modesto em novos empregos, mas ainda um nível bastante elevado, muito mais elevado do que antes da pandemia. Não há previsão para a taxa de desistência, que no mês passado atingiu um nível recorde de 3%.

Dada a queda contínua do número de pessoas desempregadas, prevê-se que o rácio de abertura de emprego-desemprego aumente para 1,63 vs 1,55. Isto deverá apenas confirmar ao FOMC que “as condições do mercado de trabalho são consistentes com o emprego máximo no sentido do nível mais elevado de emprego que é consistente com a estabilidade de preços”, como o Presidente da Fed, Powell, colocou na sua conferência de imprensa.

Acho que vale a pena citar longamente o que ele disse sobre este tópico, porque é claro que ele se refere ao JOLTS (para que se possa ver porque é que eu faço um alarido sobre este indicador todos os meses, apesar de não ser um grande market-mover):

Portanto, o que se passa no mercado de trabalho neste momento é que existem – existem muitos milhões de vagas de emprego a mais do que pessoas desempregadas. Por isso, pergunta-se se podemos aumentar as taxas e passar a condições financeiras menos acomodatícias e mais contracionárias sem prejudicar o mercado de trabalho. Penso que existe bastante espaço para aumentar as taxas de juro sem ameaçar o mercado de trabalho. Esta é, por tantas medidas, um mercado de trabalho historicamente apertado, níveis recorde de novos empregos, e de saídas. Os salários estão a subir ao ritmo mais alto que têm em décadas. Se olharmos para os inquéritos aos trabalhadores, eles encontram empregos em abundância. Lendo os inquéritos às empresas, verificamos que os trabalhadores escasseiam. E todas essas leituras estão a níveis que não vemos há muito tempo e, em alguns casos, nunca vimos. Portanto, este é um mercado de trabalho muito, muito forte. E a minha forte convicção é que podemos subir as taxas sem ter de miná-lo severamente.

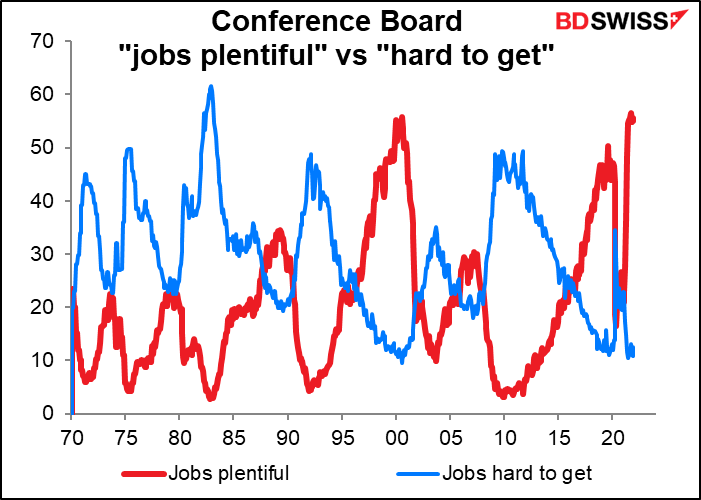

Quando Powell se referiu a “empregos abundantes”, isso é uma referência ao inquérito mensal do Conselho da Conferência ao sentimento do consumidor, que tem uma questão sobre se os empregos são “abundantes” e outra sobre se são “difíceis de obter”. O índice de “empregos abundantes” atingiu um recorde de 56,5 em Setembro e desde então desceu um pouco, mas permanece a um nível invulgarmente elevado de 55,10. O índice “difícil de obter”, entretanto, está em 12,5, não muito longe do recorde mais baixo de 9,6. Com 50 anos de dados retrospetivos, estes são indicadores convincentes de como o ambiente atual se compara ao passado.

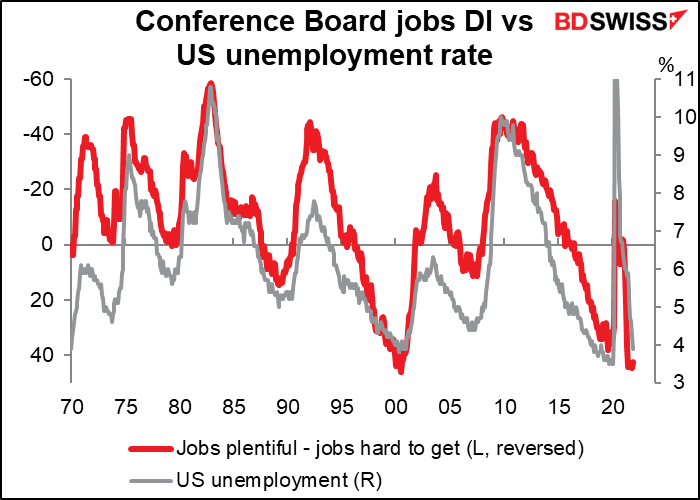

A diferença entre estes dois, “empregos abundantes” e “empregos difíceis de obter”, é conhecida como o índice de difusão de empregos do Conference Board e tem uma boa correlação com a taxa de desemprego. Atingiu um pico quase recorde de 44,4 em Agosto. (O pico recorde foi de 46,2 em Julho de 2000). Desde então desceu, mas apenas ligeiramente, para 42,6. Este é um daqueles indícios de que o mercado de trabalho é invulgarmente forte neste momento.

A propósito, se quiser compreender porque é que a taxa de desistência é recorde e porque é que as empresas têm tanta dificuldade em contratar, veja este vídeo. Tem lugar num Walmart, que é o maior empregador do sector privado do país.

https://twitter.com/TheMarketDog/status/1487417198952001537?s=20&t=oV8Lbmu5ASkXmX9YcJPnwA

Pode também estar interessado neste vídeo sobre pessoas que trabalham a tempo inteiro, mas não têm dinheiro para viver e por isso vivem nos seus carros. “Empregos abundantes” não diz nada sobre a qualidade desses empregos ou se eles pagam um salário decente para viver. O empregado médio do Walmart, por exemplo, ganha 24 mil dólares por ano. Estima-se que existam 14.500 funcionários do Walmart a receber senhas de refeição, o programa do governo dos EUA para alimentos para os pobres.

https://www.youtube.com/watch?v=f78ZVLVdO0A

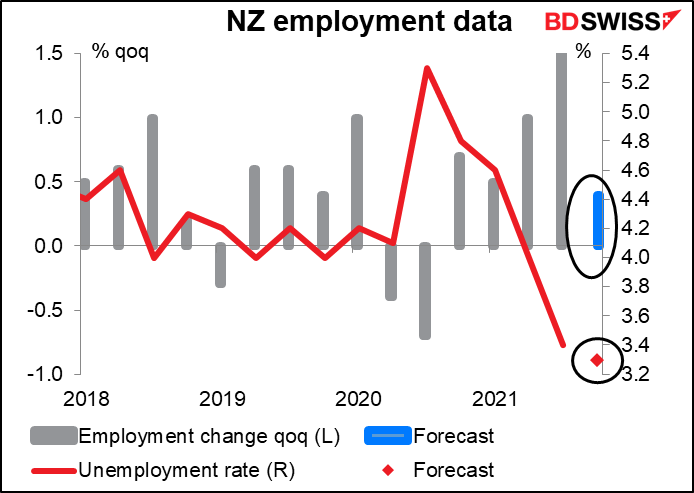

Por falar em empregos, a Nova Zelândia relata os seus dados de emprego de um dia para o outro. Espera-se que o emprego aumente e a taxa de desemprego caia pelo quinto trimestre consecutivo.

Há outros países onde o emprego recuperou para o nível pré-pandémico, mas penso que a NZ é o único país industrial onde recuperou para um nível acima da tendência pré-pandémica (ou seja, é mais elevado do que mesmo se não tivesse havido nenhuma pandemia).

Eu diria que este número poderia encorajar o Banco Central da Nova Zelândia a contrair a sua política, embora eles já tenham subido as taxas duas vezes até agora e deixaram claro que tencionam subir ainda mais. Ainda assim, esta notícia pode muito bem ser positiva para o NZD.

O discurso de hoje do Governador do Banco da Reserva da Austrália, Lowe, será o seu primeiro comentário após a reunião de ontem do RBA e por isso de particular interesse.